Содержание:

В 2018 году бюджетным учреждением приняты обязательства и произведена оплата госпошлины за выдачу аккредитации деятельности учреждения и пеней за несвоевременную оплату по договору электроснабжения. Согласно изменениям в Указания N 65н, внесенным Приказом N 255н от 27.12.17, КОСГУ 290 детализируется, в том числе на 291 — госпошлина (счет 302.91), пеня 293 (счет 302.91). Как перенести показатели на счет 302.96 со счета 302.91, если формулировки подстатей КОСГУ не соответствуют наименованиям счетов бухгалтерского учета?

Рассмотрев вопрос, мы пришли к следующему выводу:

Расчеты по уплате госпошлины в 2018 году подлежат учету с применением счета 303 05 «Расчеты по прочим платежам в бюджет». Расчеты по уплате штрафных санкций за нарушение учреждением условий контрактов учитываются на счете 302 93 «Расчеты по штрафам за нарушение условий контрактов (договоров)».

Показатели счета 302 91, сформированные после 01.01.2018, но до вступления в силу Приказов Минфина России от 31.03.2018 NN 64н и 66н, на соответствующие счета учета расчетов могут быть «перенесены» путем «сторнирования» ранее отраженных за указанный период в бухгалтерском учете записей и дополнительными бухгалтерскими записями, предусмотренными обновленными редакциями Инструкций NN 157н и 174н.

Обоснование вывода:

Бюджетные учреждения относят доходы и расходы на статьи (подстатьи) Классификации операций сектора государственного управления (КОСГУ) в соответствии с разделом V Указаний, утвержденных приказом Минфина России от 01.07.2013 N 65н (далее — Указания N 65н). КОСГУ является группировкой операций, осуществляемых в секторе государственного управления, в зависимости от их экономического содержания (п. 1 раздела V Указаний N 65н). Такая классификация используется для ведения бюджетного (бухгалтерского) учета, составления бюджетной (бухгалтерской) и иной финансовой отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы РФ.

С 08.05.2018 в законную силу вступили утвержденные 31.03.2018 приказы Минфина России:

— N 64н — о внесении изменений в приложения N 1 и N 2 к приказу Минфина России от 01.12.2010 N 157н (далее — Приказ N 64н);

— N 66н — о внесении изменений в приложения к приказу Минфина России от 16.12.2010 N 174н (далее — Приказ N 66н).

Также приказом Минфина России от 27.12.2017 N 255н (далее — Приказ N 255н) внесены изменения в Указания о порядке применения бюджетной классификации Российской Федерации, утвержденные приказом Министерства финансов Российской Федерации от 01.07.2013 N 65н (далее — Указания N 65н), а именно — детализированы статьи КОСГУ по доходам и расходам. В соответствии с приказом Минфина России от 20.02.2018 N 29 «О порядке введения в действие приказа Министерства финансов Российской Федерации от 27.12.2017 N 255н» новые КОСГУ применяются с 01.01.2018. При этом значительная часть изменений, внесенных Приказами NN 64н и 66н, обусловлена непосредственно введением дополнительной детализации статей КОСГУ.

Согласно п. 2 Приказов NN 64н и 66н они применяются при формировании учетной политики и показателей бухгалтерского учета начиная с 2018 года. В связи с тем, что действие указанных приказов распространяется на весь отчетный период начиная с 01.01.2018 с учетом обновленных редакций Инструкции, утвержденной приказом Минфина России от 01.12.2010 (далее — Инструкции N 157н), и Инструкции, утвержденной приказом Минфина России от 16.12.2010 N 174н (далее — Инструкция N 174н), должны быть сформированы остатки по состоянию на 01.01.2018, а также все показатели бухгалтерского учета за отчетный период (2018 год). При этом формирование «входящих» остатков по состоянию на 01.01.2018 отражается в качестве операций межотчетного периода на основании Бухгалтерской справки (ф. 0504833) с применением счета 401 30 «Финансовый результат прошлых отчетных периодов». Порядок исправления бухгалтерских записей, отраженных в бухгалтерском учете в текущем финансовом году до вступления в законную силу Приказов NN 64н и 66н, нормативно не урегулирован. Соответственно, порядок отражения бухгалтерских записей, отражаемых в бухгалтерском учете в целях приведения соответствие данных бухгалтерского учета требованиям Инструкций NN 157н и 174н в редакции Приказов NN 64н и 66н соответственно, должен быть урегулирован учреждением в рамках учетной политики. При этом определенный учреждением порядок должен обеспечивать корректное формирование годовой бухгалтерской отчетности за 2018 год.

Согласно Указаниям N 65н расходы на оплату госпошлины относятся на подстатью «Налоги, пошлины и сборы» КОСГУ, а расходы на уплату штрафных санкций за несоблюдение условий контрактов (пеней, неустоек) — на подстатью 293 «Штрафы за нарушение законодательства о закупках и нарушение условий контрактов (договоров)».

Обновленная редакция Инструкции N 174н предусматривает возможность отражения расчетов с применением счета 0 302 96 000 «Расчеты по другим экономическим санкциям» — на данном счете начиная с 01.01.2018 подлежат учету расчеты по расходам, относящимся к подстатье 296 «Иные расходы» КОСГУ. Вместе с тем расчеты по уплату госпошлины, по аналогии с иными расходами, относящимися к подстатье 291 КОСГУ, следует рассматривать в качестве расчетов по платежам в бюджет, учитываемых на соответствующих счетах аналитического учета счета 303 00 «Расчеты по платежам в бюджеты». В соответствии с п.п. 259, 263 Инструкции N 157н расчеты с бюджетом, учет которых не осуществляется с применением иных аналитических счетов счета 303 00 «Расчеты по платежам в бюджеты», отражаются с использованием счета 0 303 05 000 «Расчеты по прочим платежам в бюджет».

Расчеты по уплате штрафных санкций за нарушение учреждением условий контрактов согласно положениям п. 127 Инструкции N 174н учитываются на счете 302 93 «Расчеты по штрафам за нарушение условий контрактов (договоров)».

По нашему мнению, показатели счета 302 91, сформированные после 01.01.2018, но до вступления в силу Приказов Минфина России от 31.03.2018 NN 64н и 66н, согласно положениям п. 18 Инструкции N 157н на соответствующие счета учета расчетов могут быть «перенесены» с применением способа «Красного сторно» в отношении ранее отраженных за указанный период в учете бухгалтерских записей и дополнительными бухгалтерскими записями, предусмотренными обновленными редакциями Инструкций NN 157н и 174н.

В 2018 году в бухгалтерском учете бюджетного учреждения поименованные в вопросе операции в соответствии с требованиями Инструкции N 174н в редакции Приказа N 66н подлежат отражению с применением следующих бухгалтерских записей:

1.1. Дебет 0 401 20 291(0 109 00 291) Кредит 0 303 05 730

— отражено начисление госпошлины;

1.2. Дебет 0 303 05 830 Кредит 0 201 11 610

увеличение забалансового счета 18 (КВР 852, КОСГУ 291)

— отражена уплата госпошлины;

2.1. Дебет 0 401 20 293 Кредит 0 302 93 730

— отражено начисление штрафных санкций за несоблюдение условий контракта;

2.2. Дебет 0 302 93 830 Кредит 0 201 11 610

увеличение забалансового счета 18 (КВР 853, КОСГУ 293)

— отражено перечисление штрафных санкций.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Пашкина Елена

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

советник государственной гражданской службы РФ 2 класса Шершнева Анна

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Госпошлины в 1С 8.3: примеры, проводки, счет учета, отражение

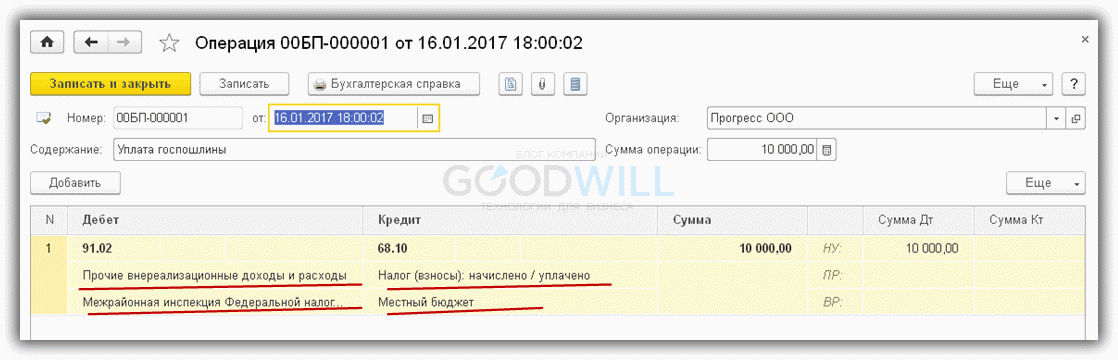

Проводки по госпошлина в 1С 8.3 (как и в других программах):

- Дт 68.10 – Кт 51

- Дт 91.2(20, 26, 44, 08.4) – Кт 68.10

Счет дебета зависит от вида проводимой операции. Например, при уплате госпошлины за рассмотрение судебного иска используется счет 91.2. Если необходимо зарегистрировать приобретенное основное средство, госпошлина включается в стоимость ОС (08.4). При регистрации договоров производственного характера госпошлина относится на счета затрат – 20, 26 и т.д.

Отражение пошлины в документах 1С

Для учета госпошлины в конфигурациях 1С необходимо сформировать следующие документы:

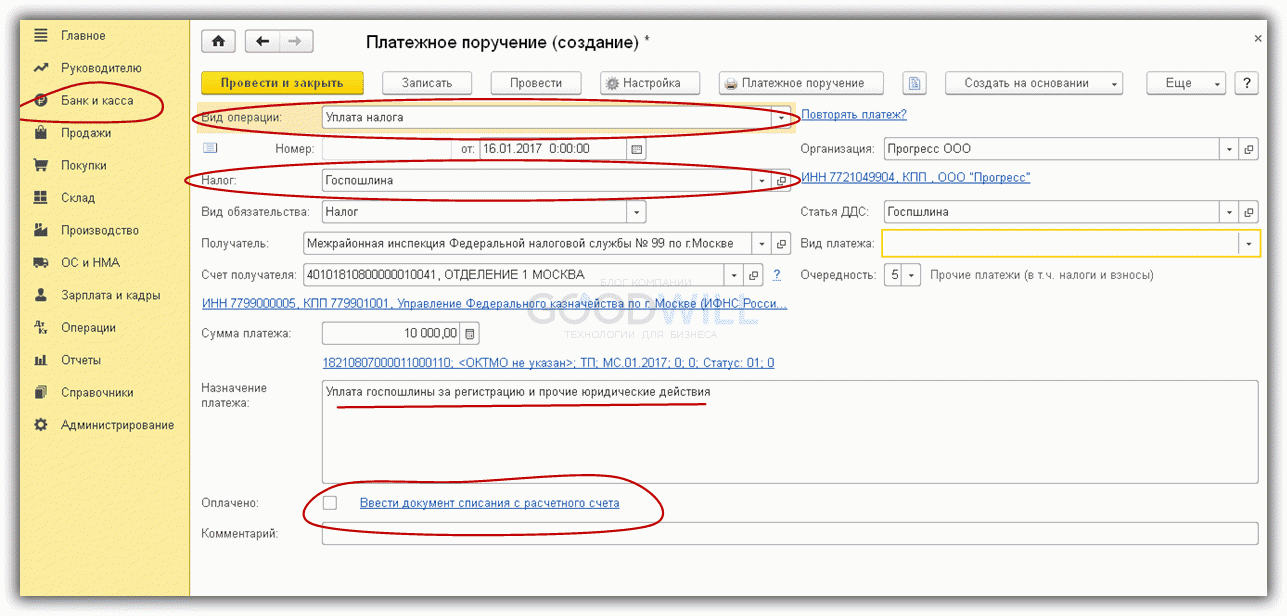

На рис.1 показан образец оформления платежного поручения на пошлину в 1С 8.3.

Вид операции в данном случае выбирается «Уплата налога».

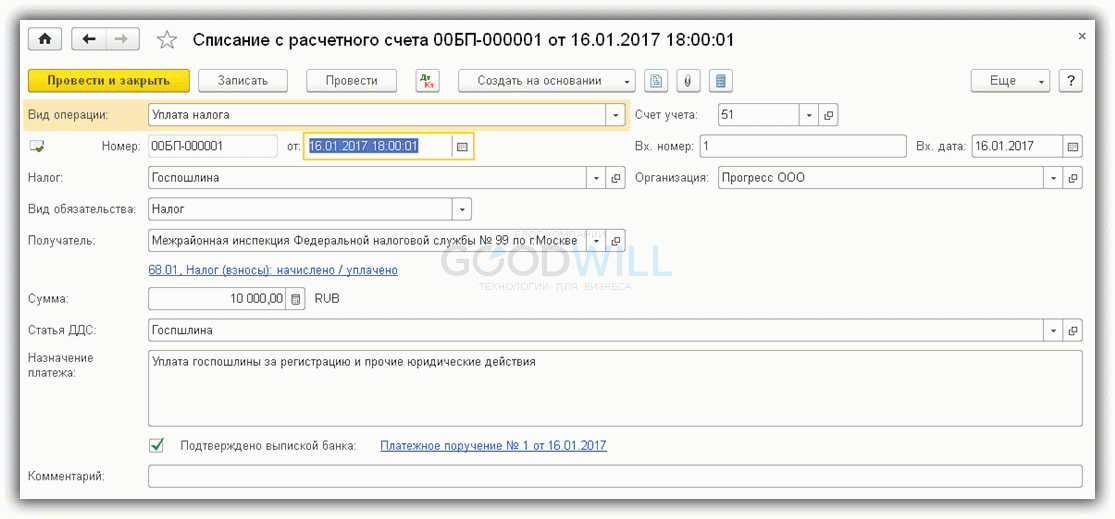

Прямо из платежного поручения можно сформировать документ списания с расчетного счета (рис.2).

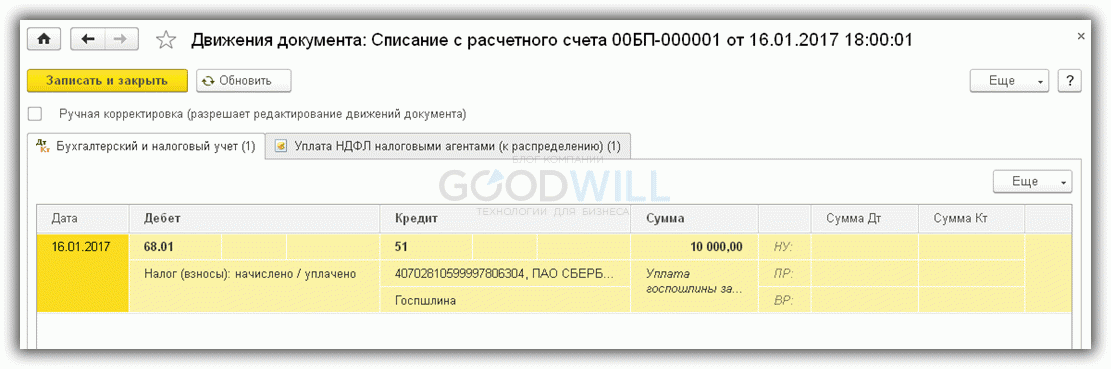

Именно этот документ 1С 8.3 формирует проводки по списанию госпошлины с расчетного счета (рис.3).

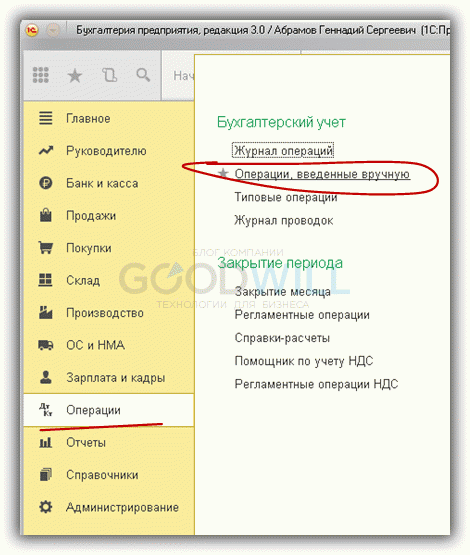

Списание суммы пошлины на счета затрат

Списать уплаченную сумму на счета затрат придется ручной операцией, которая находится в разделе «Операции» (рис.4).

Заполнение документа достаточно простое (Рис.5). Главное – правильно заполнить аналитику.

На этом процесс учета госпошлины можно считать законченным. Этот вариант используется, когда необходимо, например, списать судебные издержки.

Отражение госпошлины в стоимости ОС

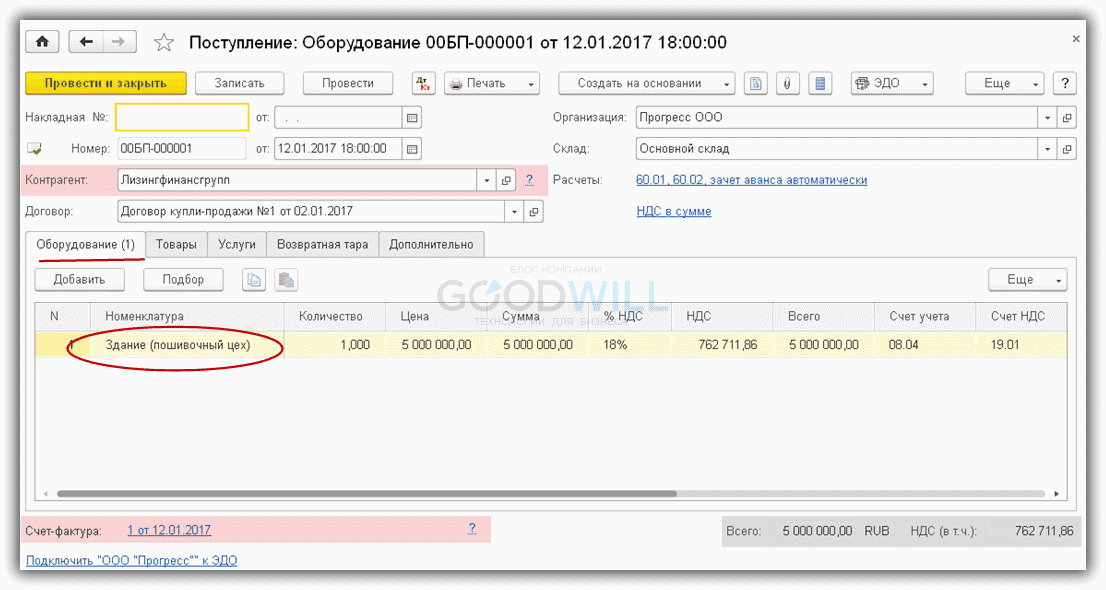

Теперь рассмотрим случай, когда госпошлину нужно учесть в стоимости основного средства.

Предположим, организация приобрела основное средство (здание) стоимостью 5 000 000 руб., при регистрации которого была уплачена пошлина в размере 20 000 руб.

Получите 267 видеоуроков по 1С бесплатно:

Оформим покупку здания (рис.6). Заметим, что вид операции в приходном документе – «Поступление оборудования». Номенклатура вводится на закладке «Оборудование».

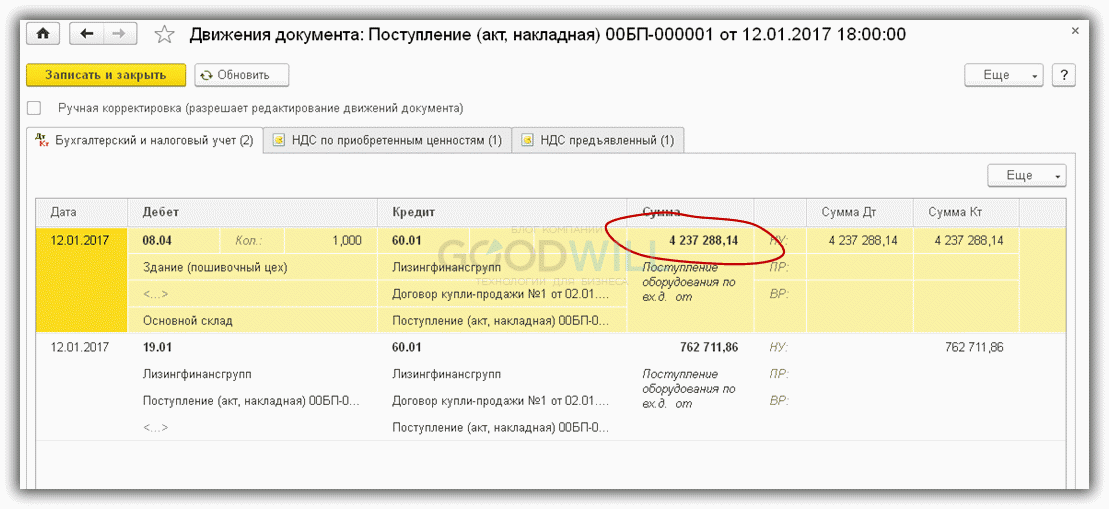

В проводках, сформированных документом, появилась стоимость основного средства — 4 237 288,14 руб. (рис.7).

Как оформляется оплата госпошлины, было рассмотрено выше (платежное поручение и списание с расчетного счета).

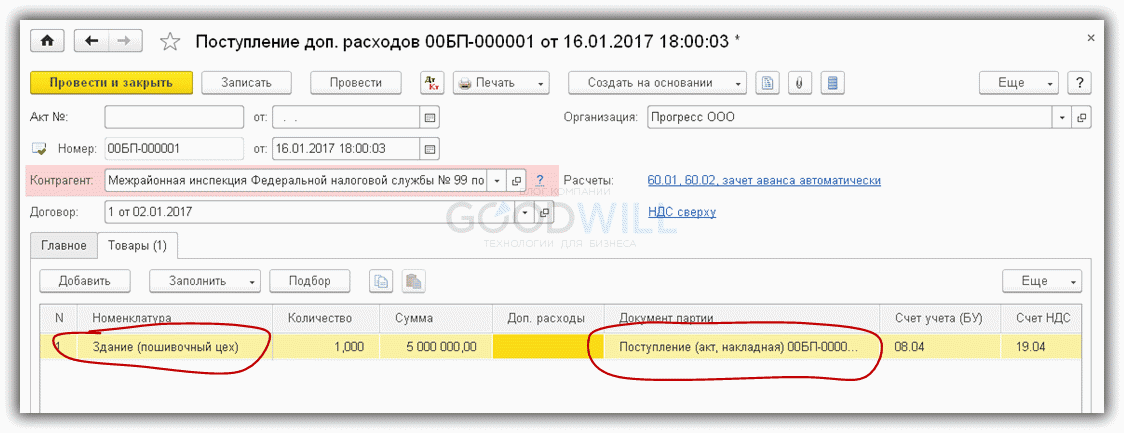

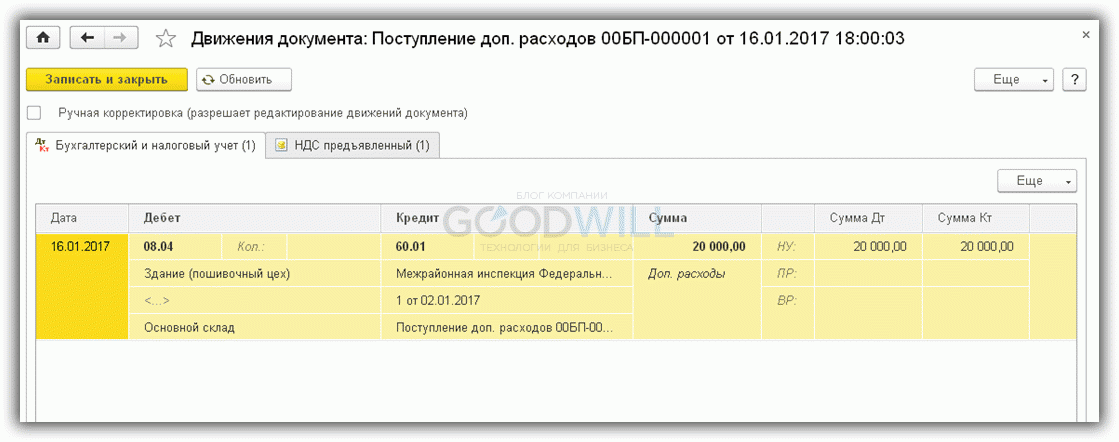

Но, в отличие от предыдущего примера, обходимся без ручной операции. Вместо нее формируем документ «Поступление дополнительных расходов» (рис.8).

На главной странице документа указываем сумму (20 000) и ставку НДС («Без НДС»). На странице «Товары» заполняем данные о здании, за которое была уплачена пошлина, и выбираем документ партии (рис.9).

Особое внимание необходимо уделить выбору документа партии, так как по нему заполняется большинство реквизитов. Этот документ выбирается на специальной закладке, которая появляется при активировании колонки «Документы партии». Если данные введены правильно, нужный документ автоматически попадет в список (рис.10).

Проводки документа изображены на рис.11.

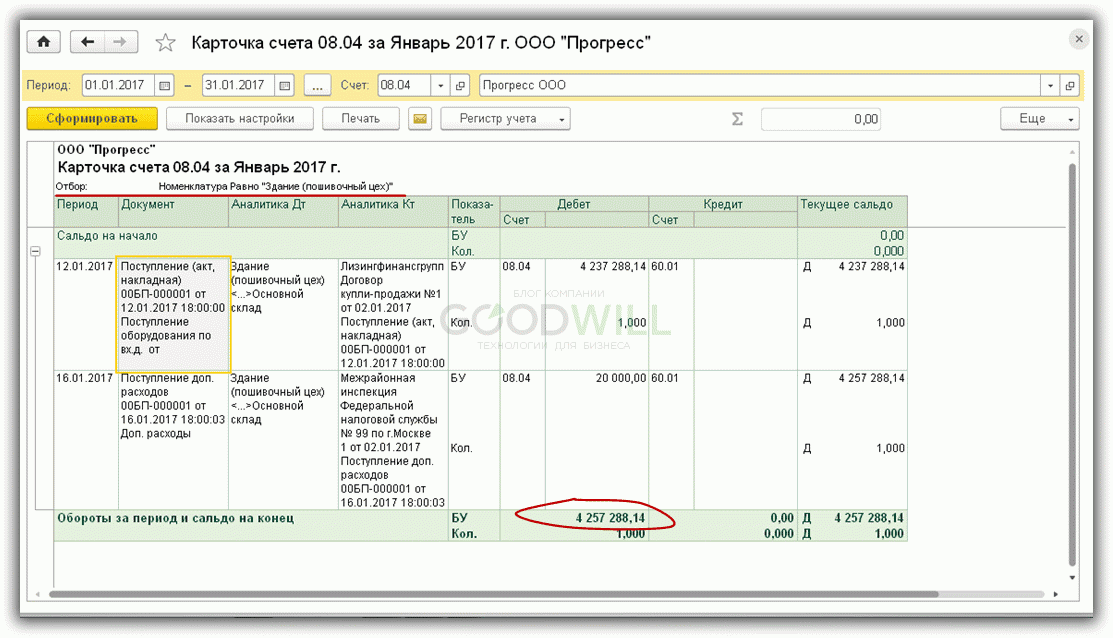

Проверить общую сумму по нашему зданию можно из оборотно-сальдовой ведомости по счету 08.04 с отбором по нужной номенклатуре или из отчета 1С «Карточка счета» (рис.12).

Итого стоимость здания составит:

- 4 237 288,14 + 20 000 = 4 257 288,14

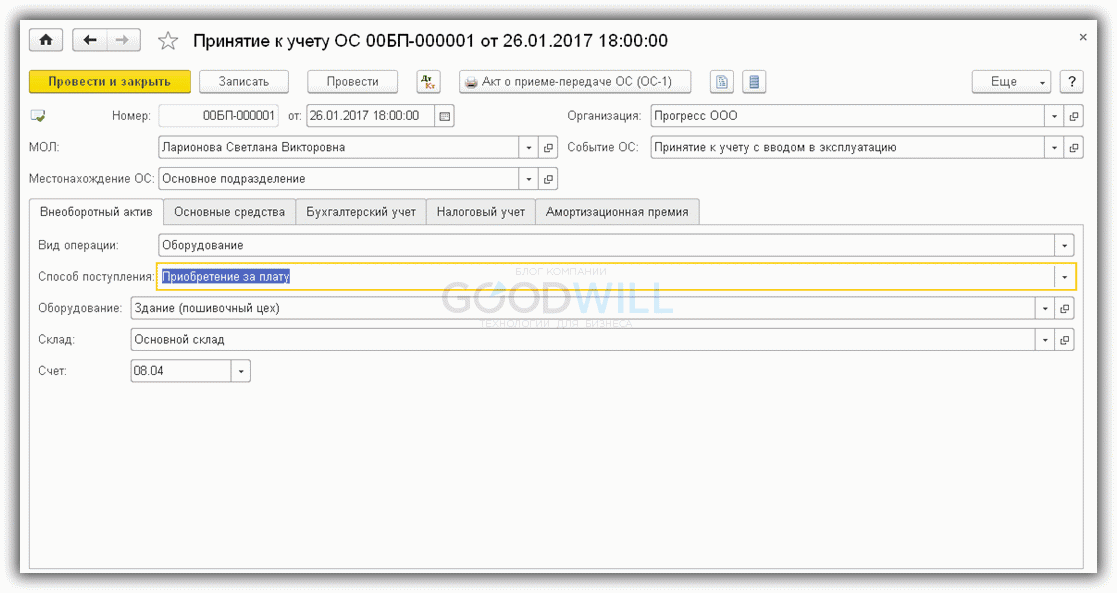

Сформируем документ ввода в эксплуатацию (рис.13).

Не останавливаясь подробно на особенностях заполнения всех страниц данного документа, проверим только проводки (рис.14). Как видим, в дебет 01 счета попала сумма основного средства с учетом госпошлины.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

На какой счет отнести госпошлину?

Государственная пошлина — это федеральный сбор в виде платы за совершение уполномоченными должностными лицами органов государственной власти определенных юридически значимых действий. Совершенно естественно, что для предприятия оплата пошлины является расходами. Но не все знают на какой счет отнести госпошлину, чтобы проводка была корректной. Далее мы более подробно расскажем о том, как отражать операции в бухгалтерском учете по отображению начислений и оплате государственных пошлин.

Когда необходимо относить оплату сборов на расходы

Расходы, которые компания понесла на оплату государственной пошлины, признаются в том отчетном периоде, в котором эти действия были непосредственно совершены. То сколько организация будет пользоваться результатом, значения не имеет. К примеру, когда компания оплачивает госпошлину за выдачу лицензии (разрешение на какой-то определенный вид деятельности), то не зависимо от того, какой будет срок ее действия — расходы в бухгалтерском учете необходимо признавать в том периоде, когда лицензия была получена.

По какому счету отражаются проводки в бухгалтерском учете

В бухгалтерском учете и начисление, и оплата государственной пошлины учитываются на счете 68 «Расчеты по налогам и сборам». Чтобы сделать проводку — необходимо открыть согласно Плану счетов субсчет «Государственная пошлина», и тогда оплата отразится следующим образом:

Дт 68 субсчет «Государственная пошлина» Кт 51 — уплачена госпошлина.

Если говорить о том, какой именно должен быть порядок отражения государственной пошлины на счетах, то это зависит от причин, по которым она была уплачена. Это могут быть:

- приобретение отдельных видов прав или имущества;

- операции, которые проводятся в рамках основной деятельности компании;

- операции, которые не связаны с основным видом деятельности организации;

- рассмотрение дел в судах.

Примеры проводок в бухгалтерском учете

Мы рассмотрим наиболее частые варианты, которые встречаются в организациях при начислении государственной пошлины в бухгалтерском учете.

1. Если компания оплатила госпошлину при покупке или создании имущества, то ее необходимо включить в фактическую стоимость этого имущества. К примеру, она была начислена за сертификацию товаров, за регистрацию прав на объект недвижимости (до того как они были введены в эксплуатацию), тогда такую операцию нужно отразить следующей проводкой:

Дт 09 (10, 41. ) Кт 68 субсчет «Государственная пошлина» — начислена госпошлина по операциям, которые связаны приобретением (созданием) имущества.

2. Если организация оплачивает сбор в результате текущей деятельности (например, за заверение документы, регистрацию договоров и т.д.), то проводка будет выглядеть следующим образом:

Дт 20 (26, 25, 44. ) Кт 68 субсчет «Государственная пошлина» — начислена госпошлина по операциям, которые связаны с основным видом деятельности компании.

3. Когда компании необходимо оплатить госпошлину по операциям, которые не относятся к основному виду деятельности, то сумма сборов в этом случае должна быть включена в другие расходы. Например, такое может быть при отчуждении имущества по договорам мены. Тогда нужно сделать проводку:

Дт 91-2 Кт 68 субсчет «Государственная пошлина» — начислена госпошлина по операциям, которые не связаны с основным видом деятельности предприятия.

4. Когда компания перечисляет сбор за рассмотрение дела в суде, тогда уплаченная сумма так же должна входить в другие расходы и проводка будет выглядеть так:

Дт 91-2 Кт 68 субсчет «Государственная пошлина» — начислена госпошлина за рассмотрение дела в суде.

Поскольку эти расходы должны быть признаны в момент возникновения, то проводка выполняется в день подачи заявления в суд.

5. Если организация выступает ответчиком в суде и проигрывает дело, то она должна заплатить судебные издержки, в т.ч. госпошлину. Следовательно, нужно будет выполнить проводки:

Дт 91-2 Кт 76 — отражены судебные издержки (в т.ч. госпошлина), которые подлежат возмещению истцу согласно решения суда.

Дт 76 Кт 51 — перечислена истцу сумма возмещения судебных издержек (в т.ч. госпошлина) согласно с решением суда.

Данные проводки выполняются в день, когда решение суда вступило в силу. Не стоит путать с датой принятия решения, они могут отличаться. А истец в этом случае будет отображать операцию следующими проводками:

Дт 76 Кт 91-1 — включено в состав прочих доходов возмещение судебных издержек (в т.ч. госпошлины) согласно с решением суда.

Дт 51 Кт 76 — поступило на расчетный счет возмещение судебных издержек (в т.ч. госпошлины) по решению суда.

6. Если компания с бюджета возвращает государственную пошлину, которая ранее была учтена на расходах (в принципе, по другому и быть не могло, если это возврат — значит она была ранее уплачена и сделаны соответствующие проводки), то в таком случае нужно эту сумму отнести к прочим доходам. Это необходимо выполнить на дату принятия решения о возврате сбора. Чтобы отразить такое возмещение в бухгалтерском учете необходимо сделать проводки:

Дт 68 субсчет «Государственная пошлина» Кт 91-1 — отражена задолженность бюджета по возврату государственной пошлины;

Дт 51 Кт 68 субсчет «Государственная пошлина» — возвращена из бюджета сумма ранее оплаченной госпошлины.

Как видите, в целом нет ничего сложно. Если вы столкнулись с такими операциями впервые, то первым делом откройте субсчет. А далее уже смотрите на суть операции, за что конкретно госпошлина была уплачена. Помните, что расходы на ее оплату необходимо отражать сразу не зависимо от того сколько времени будет действовать лицензия, сертификат и т.д., которые вы приобрели и заплатили соответствующий сбор.

Государственная пошлина

В соответствии с Налоговым кодексом Российской Федерации, государственная пошлина — это сбор, взимаемый с организаций и физических лиц при их обращении в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам, которые уполномочены в соответствии с законодательными актами Российской Федерации, законодательными актами субъектов Российской Федерации и нормативными правовыми актами органов местного самоуправления, за совершением в отношении этих лиц юридически значимых действий, предусмотренных Налоговым кодексом, за исключением действий, совершаемых консульскими учреждениями Российской Федерации, а именно:

при обращении в суды общей юрисдикции, к мировым судьям;

при обращении в арбитражные суды;

при обращении в Конституционный Суд Российской Федерации и конституционные (уставные) суды субъектов Российской Федерации;

за нотариальные действия;

за действия, связанные с регистрацией актов гражданского состояния;

за действия, связанные с приобретением гражданства Российской Федерации или выходом из гражданства Российской Федерации, а также с въездом в Российскую Федерацию или выездом из Российской Федерации;

за действия по официальной регистрации программы для электронных вычислительных машин, базы данных и топологии интегральной микросхемы;

за действия уполномоченных государственных учреждений при осуществлении федерального пробирного надзора;

за действия уполномоченного органа исполнительной власти при осуществлении государственной регистрации лекарственных препаратов;

за действия уполномоченного органа исполнительной власти при осуществлении государственной регистрации медицинских изделий;

за государственную регистрацию юридических лиц, политических партий, средств массовой информации, выпусков ценных бумаг, прав собственности, транспортных средств и прочее.

В числе прочего, Налоговым кодексом РФ предусмотрены государственные пошлины за:

право использования наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний в наименованиях юридических лиц;

право вывоза культурных ценностей, предметов коллекционирования по

палеонтологии и минералогии;

выдачу разрешения на трансграничное перемещение опасных отходов;

выдачу разрешений на вывоз с территории Российской Федерации, а также на ввоз на территорию Российской Федерации видов животных и растений, их частей или дериватов, подпадающих под действие Конвенции о международной торговле видами дикой фауны и флоры, находящимися под угрозой исчезновения.

Как учесть госпошлину в бухгалтерском учете

В бухгалтерском учете госпошлина отражается такими проводками:

Основные проводки в бухучете по госпошлине

Нюансы бухгалтерского учета госпошлины в 2018-2019 годах

Госпошлина, согласно ст. 13 НК РФ, признается сбором федерального уровня. В последнее время в эту сферу корректив не вносилось, поэтому в 2018-2019 годах, как и прежде, для отражения учетных записей по ее начислению и уплате используют сч. 68 (субсч. «Государственная пошлина»).

Подробнее о классификации налогов и сборов в РФ читайте здесь.

При этом вид корреспондирующего счета при начислении госпошлины зависит от ее типа. Госпошлина может уплачиваться в связи:

- с приобретением некоторых имущественных объектов;

- осуществлением хозопераций по основной деятельности компании;

- осуществлением операций, не имеющих отношения к ее основной деятельности;

- участием фирмы в судебных разбирательствах.

Рассмотрим, как ведется учет госпошлины и какими проводками необходимо зафиксировать операцию по начислению соответствующих сумм в перечисленных ситуациях.

Начислена госпошлина при покупке имущества: какой счет бухгалтерского учета используется

Госпошлина, уплачиваемая при приобретении (создании) имущественных объектов, относится на увеличение их фактической стоимости (п. 8 ПБУ 14/2007, , п. 8 ПБУ 6/01):

Дт 08 Кт 68/госпошлина.

Такие записи будут использоваться, например, при уплате госпошлины в связи с регистрацией приобретенного объекта основных средств.

Учет госпошлины в бухгалтерском учете: проводки по операциям, связанным с основной деятельностью

В случае уплаты госпошлины за те или иные действия, необходимые для осуществления текущей работы предприятия, ее сумма относится на расходы по обычным видам деятельности (пп. 5, 7 ПБУ 10/99). Бухучет госпошлины будет строиться таким образом, чтобы при этом в дебете записи по начислению госпошлины стоял один из затратных счетов:

Дт 20 (25, 26, 44…) Кт 68/госпошлина.

Примеры подобных расходов: заверение рабочей документации фирмы и ее копий, регистрация договоров, заверение подписей сотрудников, корректности перевода с одного языка на другой и т. д.

Некоторые нюансы возникают при отражении в бухгалтерском учете госпошлины, внесенной за лицензии, получаемые на определенный временной промежуток, как правило, на несколько месяцев (например, лицензии на розничную продажу алкоголя). На сегодняшний день есть несколько вариантов учета такой госпошлины:

- Ее сумма может быть списана в расходы единовременно (письмо Минфина РФ от 12.04.2013 № 03-03-06/1/12248).

- Существует также мнение, что подобные затраты должны быть предварительно учтены в расходах будущего периода, а уже затем они списываются на издержки (письмо Минфина РФ от 12.01.2012 № 07-02-06/5).

Тогда в проводках по госпошлине за выдачу лицензии будут использоваться следующие записи:

Дт 97 Кт 68/госпошлина — начислена госпошлина;

Дт 44 Кт 97 — часть госпошлины отнесена на расходы.

Последняя проводка будет делаться в соответствии с порядком, применяемым фирмой для учета расходов будущих периодов, до полного списания госпошлины на издержки.

- Есть также позиция, что такие лицензии образуют НМА (п. 3 ПБУ 14/2007, пп. 4, 9, 17 IAS 38). В этом случае сумма госпошлины будет списана на издержки в качестве амортизации:

Дт 08 Кт 60, 76 — отнесена сумма госпошлины за лицензию в стоимость НМА;

Дт 04 Кт 08 — оприходована лицензия;

Дт 44 Кт 05 — начислена амортизация.

ВАЖНО! По НМА с неопределенным сроком полезного использования амортизацию не начисляют (п. 23 ПБУ 14/2007).

Стоит понимать, что каждый из перечисленных способов организации бухгалтерских проводок для госпошлины имеет свои плюсы и минусы. Безусловно, выбранный метод учета подобных расходов необходимо закрепить в учетной политике фирмы.

Бухучет госпошлины по операциям, не связанным с основной деятельностью

Госпошлина за осуществление действий, не относящихся к основной деятельности фирмы, должна быть отнесена на прочие расходы (п. 11 ПБУ 10/99):

Дт 91.2 Кт 68/госпошлина.

Такая проводка найдет применение, в частности, при начислении госпошлины, уплачиваемой при отчуждении некоторых видов активов (п. 11 ПБУ 10/99).

Аналогично учитывается госпошлина, уплаченная за участие в судебном процессе.

О налоговом учете прочих расходов см. наш материал.

Плата, взимаемая частными нотариусами: отражение в бухгалтерском учете

Согласно ст. 22 «Основ законодательства РФ о нотариате» от 11.02.1993 № 4462-I госпошлиной может считаться плата за услуги только тех нотариусов, которые работают в госконторах. Частные же нотариусы взимают не госпошлину, а тариф. Таким образом, для учета нотариальных услуг частников сч. 68 использоваться не может, а начисление госпошлины в этом случае будет выглядеть так:

Дт 20 (23, 25, 26, 44, 91.2) Кт 76.

Начисление и оплата госпошлины: проводки

В записях по оплате госпошлины в проводках используется корреспонденция сч. 51 и 68:

Дт 68/госпошлина Кт 51.

Однако на практике часто встречаются ситуации, когда госпошлина уплачивается не с расчетного счета фирмы, а наличными через ее представителя. Правомерны ли такие действия? Ответ на этот вопрос нам дает письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 01.06.2012 № 03-05-04-03/43, в котором чиновники подтвердили правомочность подобных действий. При этом, уплачивая госпошлину, к платежной квитанции необходимо приложить документы, подтверждающие принадлежность уплаченных средств фирме, совершающей действие, за которое взимается госпошлина. Это может быть доверенность на представителя, копии учредительных документов, расходный ордер о выдаче представителю наличности для уплаты госпошлины.

Бухгалтерские проводки по уплате госпошлины в этом случае будут иметь следующий вид:

Дт 71 Кт 50 — выдана наличность под отчет представителю;

Дт 20 (23, 25, 26, 44, 91.2) Кт 71 — отражена сумма уплаченной госпошлины.

Возмещение госпошлины по решению суда: проводки

Госпошлина может быть не только уплаченной, но и полученной компанией в составе судебных издержек. Согласно ст. 110 АПК РФ и ст. 98 ГПК РФ все судебные издержки взыскиваются с проигравшей стороны. А поскольку госпошлина — часть судебных издержек, то фирма, уплатившая ее при подаче иска в суд (и выигравшая дело), может с полным правом рассчитывать на ее возмещение проигравшей стороной.

При этом для госпошлины, подлежащей получению по решению суда, проводки в бухучете будут выглядеть так:

Дт 76 Кт 91.1 — госпошлина к возмещению по решению суда;

Дт 51 Кт 76 — поступило возмещение госпошлины.

Как отражается госпошлина в налоговом учете

Все виды госпошлины в налоговом учете входят в категорию прочих расходов. Причем отражать ее следует на момент начисления (подп. 1 п. 1 ст. 264 НКРФ). Для разных обстоятельств этот момент может приходиться или на дату уплаты, или на дату оформления регистрационных документов и пр.

Так, при регистрации каких-либо действий госпошлина уплачивается заранее, однако в расходы ее следует включать только после приема регистрационных документов уполномоченным органом. А вот при оплате госпошлины при лицензировании она учитывается в момент начисления (письмо ФНС России от 28.12.2011 № ЕД-4-3/22400). Если же госпошлина обусловлена покупкой внеоборотных активов, то сумма госпошлины войдет в первоначальную стоимость объектов, при условии что она внесена до их приобретения. Если после, то в категорию прочих расходов.

Госпошлина — проводка в бухучете этого платежа имеет многочисленные особенности. Госпошлина может быть отнесена на расходы по основной деятельности, прочие расходы или на увеличение стоимости актива.

При списании госпошлины проводки ведутся с использованием затратных счетов в корреспонденции со сч. 68, к которому открывается соответствующий субсчет. Плата за совершение юридически значимых действий, взимаемая частными нотариусами, госпошлиной не является, поэтому при проведении в бухучете подобных хозопераций сч. 68 не используется.

Бухгалтерские проводки по госпошлинам — начисление и оплата

Всем фирмам приходится сталкиваться с необходимостью уплату гос. пошлины. В разных случаях ее размер и сроки уплаты индивидуальны. В этой статье мы с вами рассмотрим как происходит начисление и оплата госпошлины в проводках бухгалтерского учета.

Всем фирмам приходится сталкиваться с необходимостью уплату гос. пошлины. В разных случаях ее размер и сроки уплаты индивидуальны. В этой статье мы с вами рассмотрим как происходит начисление и оплата госпошлины в проводках бухгалтерского учета.

Для юридических лиц наиболее частая причина, по которой приходится уплачивать государственную пошлину – совершение юридических действий и гос. регистрация. Также одни из частых причин уплаты сбора: обращение к нотариусу, приобретение имущества и прав, судебные разбирательства.

Основные виды госпошлины для фирмы

Государственные пошлины для юридических лиц условно можно разделить на три вида:

- Приобретение прав или имущества – гос. пошлина уплачивается за их регистрацию.

- Операции по деятельности организации – очень широкий спектр: срочная выдача выписки из ЕГРЮЛ, изменения в учредительных документах, выдача разрешений и свидетельств, предоставление лицензий и т.д.

- Судебные разбирательства – гос. пошлина за подачу искового заявления в суд, жалоб, начала судебного производства и т.д.

Учет госпошлин в бухгалтерском и налоговом учете

В бухгалтерском учете государственная пошлина отражается по кредиту 68 счета, а уплата – по дебету. Для первого случая, указанного выше, гос. пошлина учитывается в составе приобретаемого имущества или прав.

На какой счет отнести госпошлину? Обычно для этого используют субсчет 68.10 — Прочие налоги и сборы.

Проводки будут следующие:

- Дебет 08 (10,41…) Кредит 68.10 — государственная пошлина за приобретение прав или имущества.

- Дебет 20 (26,44…) Кредит 68.10 — государственная пошлина по операциям, связанным с основной деятельностью фирмы.

- Дебет 91-2 Кредит 68.10 — государственная пошлина по операциям, несвязанным с основной деятельностью фирмы.

- Дебет 68.10 Кредит 51 — перечисление государственной пошлины.

Государственную пошлину за услуги нотариуса может оплачивать подотчетное лицо. Тогда проводка будет выглядеть так:

- Дебет 68.10 Кредит 71 – оплачена государственная пошлина подотчетным лицом.

В налоговом учете данный вид хозяйственных операций учитывается, как прочие расходы организации. Моментом признания является дата начисления. При этом должны соблюдаться условия:

- Государственная пошлина уплачивается согласно требований законодательства.

- Государственная пошлина целесообразна для организации и несет финансовые издержки.

- Сумма пошлины определена и уплачена.

- При уплате через подотчетных лиц имеются документы, подтверждающие ее перечисление.

Единственное исключение – уплата гос. пошлины за регистрацию фирмы. Она не принимается в расходы.

Возврат гос. пошлины

Возврат гос.пошлины возможен далеко не во всех случаях. Полный перечень приведен в ст.333.40 НК РФ. Там же можно найти случаи, когда возврат гос. пошлины невозможен.

- Дебет 51 Кредит 68.10 — возврата денежных средств на расчетный счет

Затем нужно сторнировать записи по списанию расходов на уплату гос. пошлины.

Примеры начисления и выплаты госпошлины в проводках

Организация перечислила государственную пошлину за срочное предоставление для участия в аукционе выписки из ЕГРЮЛ в размере 400 руб. Также были выданы деньги сотруднику, для того, чтобы заверить этот документ у нотариуса – 180 руб.

Госпошлина: бухгалтерские проводки

Государственная пошлина – это сбор, который взимается при обращении в госорганы, органы местного самоуправления, иные органы или к должностным лицам, которые уполномочены законодательством, для совершения юридически значимых действий (п. 1 ст. 333.16 НК РФ).

О том, как отражается госпошлина в бухгалтерском и налоговом учете, расскажем в нашей консультации.

Госпошлина: счет бухгалтерского учета

Бухгалтерский учет госпошлины ведется на активно-пассивном счете 68 «Расчеты по налогам и сборам» (Приказ Минфина от 31.10.2000 № 94н). При начислении госпошлины учет в бухгалтерии подразумевает кредитование счета 68, а уплата пошлины отражается по дебету счета 68. Какие счета корреспондируют при этом со счетом 68, расскажем ниже.

Госпошлина в стоимости имущества

Порядок отражения госпошлины в бухгалтерском учете зависит от того, с чем связана уплата госпошлины и на каком этапе такая уплата производится.

Если госпошлина уплачивается в связи с приобретением имущества, то она включается в его первоначальную стоимость. Однако если пошлина оплачена уже после того, как объект принят к учету (введен в эксплуатацию), а правилами бухгалтерского учета изменение первоначальной стоимости в таких случаях не предусмотрено, пошлина будет относиться на расходы по обычным видам деятельности или прочие расходы в зависимости от того, к какому виду деятельности относится уплата этой пошлины.

К примеру, госпошлина, уплаченная за регистрацию прав на недвижимое имущество до ввода в эксплуатацию объекта, включается в его первоначальную стоимость (п.п.7, 8 ПБУ 6/01 , Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 08 «Вложения во внеоборотные активы» — Кредит счета 68

А если, к примеру, по складу торговой организации эта пошлина будет уплачена уже после того, как объект основных средств введен в эксплуатацию, госпошлина будет отражена так (п. 14 ПБУ 6/01 ):

Дебет счета 44 «Расходы на продажу» — Кредит счета 68

Собственно, уплата госпошлины отражается так:

Дебет счета 68 — Кредит счета 51 «Расчетные счета»

Госпошлина в расходах

Помимо пошлин, уплачиваемых после принятия на учет (ввода в эксплуатацию) имущества, напрямую на расходы организации будут относиться пошлины, не связанные с приобретением объектов имущества. Речь идет, к примеру, о госпошлине при подаче в суд искового заявления, госпошлине за совершение нотариальных действий, пошлине за внесение изменений в учредительные документы организации и т.д. В этих случаях при учете госпошлины в бухгалтерском учете проводки (с точки зрения дебетуемого счета) могут быть различные.

Судебные пошлины обычно отражаются в составе прочих расходов организации:

Дебет счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы» — Кредит счета 68

Порядок учета иных пошлин зависит от того, к какому виду деятельности относится уплата пошлины.

Так, к примеру, уплачиваемая госпошлина за внесение изменений в устав будет отражена так (п.п. 5, 7 ПБУ 10/99 , Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 26 «Общехозяйственные расходы», 44 и др. – Кредит счета 68

А например, госпошлина, уплачиваемая за выдачу свидетельства на высвободившийся номерной агрегат при утилизации транспортного средства организации, будет отражена следующим образом (п. 11 ПБУ 10/99 ):

Дебет счета 91, субсчет «Прочие расходы» — Кредит счета 68

Как госпошлина принимается к налоговому учету?

Порядок признания госпошлины в налоговом учете следующий. Если речь идет о госпошлине за регистрацию транспортных средств или объектов недвижимости, которая уплачена до ввода таких объектов в эксплуатацию, пошлина увеличивает их первоначальную стоимость. А если уплачена позднее — относится на расходы (Письма Минфина от 08.06.2012 № 03-03-06/1/295, от 11.02.2011 № 03-03-06/1/89, от 01.06.2007 № 03-03-06/2/101). Когда налоговый учет также ведется на счетах, можно сказать, что, к примеру, на уплачиваемую по недвижимости госпошлину проводки в бухгалтерском и налоговом учете будут схожие. Также, скажем, по госпошлине в суд бухгалтерский и налоговый учет будут близки. И разницы обычно не возникают.

В целях исчисления налога на прибыль «расходная» госпошлина учитывается в составе прочих расходов, связанных с производством и реализацией (пп.1, 40 п.1 ст.264 НК РФ). При этом возмещаемая на основании решения суда госпошлина учитывается ответчиком в расходах, а истцом в доходах на дату вступления в законную силу решения суда (Письма Минфина от 13.01.2015 № 03-03-06/1/69458, от 24.07.2013 № 03-03-05/29184).

Особенность учета госпошлины при УСН «доходы минус расходы» состоит в том, что признается она на момент оплаты (пп.22 п.1 ст.346.16, п.1 ст.346.17 НК РФ).