Содержание:

С чего начать бухгалтерский учет?

Вы зарегистрировали ООО и составили список первоочередных дел. Какое место в нем занимает бухгалтерия? Если вы решили отложить организацию бухучета до прихода первого клиента или даже до первой отчетности — это большая ошибка!

Начало учета. Кто должен вести бухучёт?

Обязанность вести бухгалтерский учёт диктует федеральный закон № 402-ФЗ «О бухгалтерском учёте». Он гласит, что бухгалтерский учёт должны вести все юридические лица, коммерческие и некоммерческие организации, и ни форма собственности, ни система налогообложения не снимают эту обязанность.

До 2013 года компании, применяющие УСН, могли не вести бухгалтерский учет, но в 2013 году у них это право у них отняли. Однако специально для небольших организаций есть послабления. Например, федеральный закон № 209-ФЗ разрешает субъектам малого бизнеса вести бухгалтерский учёт в упрощённой форме.

Единственное исключение — индивидуальные предприниматели: они пока еще вести бухучет не обязаны. Отсутствие бухгалтерского учета или грубые нарушения правил ведения бухучёта караются штрафами.

Какие документы регламентируют бухгалтерский учет в организации?

Как уже говорилось, основной документ, регламентирующий бухучет в масштабах страны, — федеральный закон № 402-ФЗ «О бухгалтерском учёте». Другие базовые документы — положения по бухгалтерскому учету (ПБУ), которые описывают, как вести бухучет на практике. Среди предлагаемых в ПБУ вариантов вам нужно выбрать те, которые будут наиболее выгодны для бизнеса в финансовом плане и снимут лишние вопросы представителей контролирующих органов и инвесторов.

И, наконец, еще один основополагающий документ — план счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденный приказом Минфина от 31.10.2000 г № 94н (последняя редакция утверждена Приказом Мнфина от 08.11.2010 № 142н). План счетов организации составляется и утверждается на основании этого плана счетов.

С чего начать бухгалтерский учет в организации?

Бухгалтерская отчётность сдается раз в год, однако вести бухгалтерский учет нужно регулярно и систематично, чтобы после окончания отчетного периода не пришлось искать по контрагентам первичные документы и в спешке разносить бухгалтерские проводки по счетам. Более того, бухгалтерский учет в организации начинается раньше, чем происходит первая сделка. Как только получены правоустанавливающие документы на фирму, можно оформлять локальные нормативные акты, регулирующие бухучет в организации.

В первую очередь бухгалтер должен:

Как написать учетную политику организации?

Учетная политика — это внутренний документ компании, который определяет принципы и варианты ведения бухучета. Учетную политику нужно оформить и утвердить в течение 90 дней со дня государственной регистрации юридического лица.

В небольших фирмах, в которых учет не богат особенностями, учетная политика часто принимается один раз на всю жизнь предприятия. Однако при необходимости в ученую политику вносятся изменения, например: из-за появления нового направления деятельности организации или изменений в законодательстве.

Если к вам придет проверка, будьте готовы предъявить учетную политику: ее запросят прежде всего. Чтобы у проверяющих не было возможности толковать неясности законодательства не в вашу пользу, опишите в в учетной политике особенности учета в вашем бизнесе.

Что писать в учетной политике?

Учетная политика регламентирует ведение как бухгалтерского, так и налогового учета, поэтому её удобно разбить на две части.

В части бухгалтерского учета учетная политика должна содержать:

- Рабочий план счетов организации

- Форму пояснений к бухгалтерскому балансу и отчету о прибылях и убытках

- Классификацию доходов и расходов организации на доходы и расходы от обычных видов деятельности и прочие доходы и расходы (с учетом специфики деятельности организации)

- Уровень существенности ошибки для статей бухгалтерской отчетности

- Порядок переоценки основных средств или информацию о том, что основные средства не переоцениваются, способы определения срока полезного использования и начисления амортизации основных средств и НМА

- Порядок оценки материально-производственных запасов (по себестоимости каждой единицы, по средней себестоимости или методом ФИФО — по себестоимости первых по времени приобретения материально-производственных запасов)

- Информацию о том, кто будет вести бухучет: руководитель, бухгалтер или обслуживающая бухгалтерия.

Кроме того, субъекты малого предпринимательства указывают, будут ли они применять ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» и ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы».

Правила ведения налогового учета должны содержать

- Регистры налогового учета, разработанные компанией в соответствии с требованиями Налогового Кодекса

- Принцип разграничения расходов на прямые и косвенные в целях исчисления налога на прибыль

- Метод оценки незавершённого производства

- Порядок оценки материально-производственных запасов при отпуске в производство и другом выбытии, при реализации покупных товаров (по стоимости единицы запасов, по средней стоимости, по стоимости первых по времени приобретения — ФИФО)

Метод оценки ЛИФО (по стоимости последних по времени приобретения запасов) с 01.01.2015 применять нельзя. Налогоплательщики, которые использовали для оценки запасов этот метод, должны внести изменения в учетную политику.

- Порядок формирования себестоимости продукции и покупных товаров для целей налогообложения

- Порядок отнесения стоимости имущества на материальные расходы: единовременно при вводе в эксплуатацию или (с 01.01.2015 г.) в течение нескольких отчетных периодов

- Способы начисления амортизации имущества (линейный или нелинейный)

- Правила создания и использования резервов

- Нормы признания нормируемых расходов в составе расходов по налогу на прибыль: представительские расходы, расходы на добровольное медицинское страхование и т. п.

Организации, работающие в сфере информационных технологий, указывают: относят ли они вычислительную технику к амортизируемому имуществу или считают затраты на ее приобретение материальными расходами.

Перечень пунктов открытый, каждая организация составляет его самостоятельно с учетом своей специфики.

Первичные документы и план счетов

Факты хозяйственной жизни отражаются в бухгалтерском учете на основании первичных учетных документов. С 2013 года организации могут разрабатывать формы первичных документов самостоятельно. Главное — внести в формы все обязательные реквизиты и утвердить их в учетной политике.

Однако если в хозяйственной жизни организации нет нестандартных операций, лучше не создавать индивидуальные формы документов. Чтобы не усложнять документооборот, лучше применять формы, рекомендованные Госкомстатом.

При необходимости перечень документов можно дополнять.

Помимо форм первичных документов, в учетной политике нужно утвердить план счетов организации и регистры бухгалтерского учета. Из плана счетов, утвержденного Минфином, выберите те, которые будете использовать. А для более точной классификации можно ввести субсчета.

Если фирма небольшая и ее хозяйственная жизнь не предполагает нестандартных операций, руководителю можно не погружаться во все эти тонкости. В онлайн-сервисе Контур.Бухгалтерия уже зашита учетная политика, подходящая для большинства фирм, осталось прочитать ее и вывести на печать подготовленный в сервисе приказ.

А дальше начинается непосредственно бухучет, но это уже другая тема.

С чего начать бухучет? — Смотри на видео

Попробуйте поработать в Контур.Бухгалтерии — удобном онлайн-сервисе для ведения бухучета и отправки отчетности через интернет.

Автор: Анна Садтарова, эксперт Контур.Бухгалтерии

Работа бухгалтером на дому

Боюсь, большинство отвечающих выразит некоторый скепсис относительно вашего начинания и они, пожалуй, будут совершенно правы.

На мой взгляд, в вашей ситуации в первую очередь следует думать не о том, кто куда мотается, а о том, чтобы получить знания, необходимые для оказания услуг по ведению учета и сдаче отчетности.

А пока, вы уж извините, ваше желание напоминает время от времени появляющиеся у нас весьма комичные вопросы: «планирую оказывать консалтинговые услуги, связанные с бухучетом и налогами, подскажите, какую систему налогообложения мне надо будет применять».

Понимаете, если вы не являетесь водителем грузовика, вам ведь вряд ли придет в голову спросить на форуме водителей «трудно ли водить грузовик», и после ответа «мне — ни капельки» брать заказ и садиться за руль. Странно, что в случае с другой профессией, требующей высокой квалификации, такие идеи возникают у людей весьма часто

Извините, но тогда вам следовало формулировать вопрос более корректно. Вопрос «Вести бухгалтерию очень сложно?» подразумевает полное отсутствие какого-либо опыта и знаний. Если вы уже работаете, вы должны иметь представление о том, насколько сложно «вести бухгалтерию».

Чтобы исключить недоразумение, вопрос, на мой взгляд, следовало сформулировать примерно так: «Работаю бухгалтером в организации под руководством главбуха. Но уже умею вести учет и готовить отчетность. Хочу начать работать самостоятельно и для начала «взять» ИП. Скажите, насколько сложно самостоятельно вести учет у ИП?» Грамотно сформулированный вопрос — тоже часть компетенций бухгалтера.

Наконец, чтобы закончить с аргументами «против», замечу, что противопоставление ОСНО и ИП не совсем корректно. Первое — система налогообложения. Второе — правовой статус физлица. ОСНО можно противопоставить УСН, а ИП — ООО. Извините, если говорю известные вам вещи, но у ИП тоже бывает ОСНО, только вместо налога на прибыль они платят НДФЛ. Статус ИП не означает, что он автоматом применяет ПСН, УСН или ЕНВД.

В остальном же полностью с вами согласен. В том, что человек хочет развиваться и дальше учиться, нет ничего комичного. Так что извините, если вас задел мой ответ.

По помощи в организации работы — с нами сотрудничает сервис, который позволяет «вести» несколько ИП или ООО на спецрежимах и отчитываться за них через интернет. Там есть кассовая книга, учет доходов и расходов, складской учет, конструктор договоров, формы первичных документов. Это Бухгалтерия.Контур (легкая версия)

От модератора: несанкционированные сообщения рекламного характера запрещены!

По вопросам размещения рекламы на портале сюда: https://www.buhonline.ru/feedback

Пользователю, разместившему рекламу без согласования с администрацией портала Бухгалтерия Онлайн, закрыт доступ на форум.

Вы постоянно путаете важные юридические понятия, из-за чего потом у вас возникают вопросы, которых в принципе не должно быть при наличии хотя бы минимального представления о гражданском праве и трудовом праве (замечу, что знание обеих этих отраслей права жизненно необходимо единственному бухгалтеру в организации или у ИП).

Надо четко различать две ситуации.

Первая — вы работаете у ИП по трудовому договору. Тогда он ваш работодатель, и именно он оплачивает обеспечивает вам рабочее место и все инструменты, необходимые для работы. Причем, наличие удобных вам инструментов на рабочем месте надо обговорить заранее. Обратите внимание: никакого минимального набора программ, который работодатель обязан дать бухгалтеру, не существует. Так что ситуация, когда работодатель-ИП вам предложит вести учет в Эксель, будет вполне законной.

Вторая — вы «берете» на обслуживание ИП по договору гражданско-правового характера (сначала, допустим, одного, потом нескольких). В этом случае ИП платит вам по договору за результат (составленную и сданную отчетность). И его совершенно не волнует, как вы решали эти задачи — отправляли отчетность через интернет или возили на троллейбусе через весь город, а потом стояли в очередях. Его даже не волнует, есть ли у вас компьютер или вы дома у подруги отчеты составляете. Повторюсь, в случае с договором ГПХ речь может идти только о результате. Конечно, вы можете прописать в договоре ГПХ, что необходимое для работы ИП вам должен купить. Но это наверняка повлечет уменьшение вашего «гонорара». Причем, очень значительное уменьшение, если учесть стоимость 1С, который для ИП абсолютно избыточен и, кстати, не приспособлен (см., например, «ИП берет деньги в кассе: вопросы кассовой дисциплины «). Так что на вашем месте и при ваших планах я бы точно не стал зацикливаться на этой программе.

Кроме того, если вы ведете нескольких ИП, тогда у вас опять появляются варианты. Либо с каждым договариваться о покупке сервиса для ведения учета и сдачи отчетности при соразмерном уменьшении вашего дохода. Либо самостоятельно купить сервис, позволяющий вести учет и отчитываться за несколько субъектов. Чтобы понимать, что выгоднее, надо знать, конкретные обстоятельства: кто готов платить, кто не готов платить отдельно за сервис, но соглашается на названную вами стоимость услуг, какой сервис готовы купить, устраивает ли он вас и т. д. При этом мне лично кажется, что гораздо удобнее работать, имея один инструмент, чтобы не путаться с учетом в разных сервисах. И, разумеется, если вы оказываете услуги в рамках договора ГПХ, этот инструмент должен принадлежать вам.

Как вести бухгалтерию ООО самостоятельно: пошаговая инструкция 2018

Каждая организация сразу после создания обязана вести бухгалтерский учет. Согласно закону от 06.12.2011 № 402-ФЗ ведение бухгалтерского учета и хранение документов организуется руководителем ООО. На директоре лежит ответственность за постановку учета в организации, и даже бухгалтерская отчетность признается составленной после подписи руководителя, а не главного бухгалтера. Предпринимателям в этом смысле повезло больше — ведение бухгалтерского учета ИП законом не требуется.

Ведение бухгалтерского учета – это организация сбора информации о состоянии имущества и обязательствах компании, а также непрерывное отражение этой информации в специальных бухгалтерских документах. Но бухгалтерия ООО – это не только регистры, книги учета и бухгалтерская отчетность. Это еще и документы налогового учета, договоры, кадровая и первичная документация, документы по движению денежных средств (касса и банк). Весь обширный перечень документов, которые необходимо вести в ООО, мы собрали в статье «Документы организации: собираем и храним».

Обратите внимание: возросли штрафы за нарушение правил бухгалтерского учета. Услуги бухгалтерского сопровождения – это не то, на чем стоит экономить, тем более, что особых расходов они не потребуют.

Сложно ли вести бухгалтерию ООО? Ответ на этот вопрос будет зависеть от нескольких факторов:

- Выбранный налоговый режим. Достаточно просто вести учет на УСН Доходы и ЕНВД. Сложнее – на УСН Доходы минус расходы. Самым сложным будет учет на общей системе налогообложения.

- Наличие работников. Отчетность за работников сложная и объемная, кроме того, необходимо каждый месяц оформлять расчет зарплаты и уплату страховых взносов, а по необходимости, еще и отпускные, больничный, декретные выплаты. Но даже если работников нет, а единственный учредитель руководит организацией без трудового договора, необходимо сдавать нулевую отчетность. Кроме того, все органицации даже без работников должны ежегодно сдавать сведения о среднесписочной численности работников. А новые организации должны сдать сведения о среднесписочной численности работников вновь созданного ООО не позже 20 числа месяца, следующего за месяцем регистрации.

- Количество операций. Это любые хозяйственные действия, которые изменили соотношение доходов и расходов организации: поступление оплаты от покупателей, выплата зарплаты, закупка товара и т.д. Чем больше операций, там больше времени будет уходить на их оформление.

- Разнообразие направлений деятельности организации. Существует своя специфика учета в отдельных сферах бизнеса (торговля, производство, услуги, строительство и др.). Однотипные операции учитывать проще, чем совмещать учет разных направлений.

- Категория ваших партнеров. Если вы и ваш контрагент работаете на разных налоговых режимах, если вы планируете вести внешнеэкономические сделки или работать с бюджетными или государственными предприятиями, то в учете будут свои особенности.

Но даже в самом простом варианте – отсутствии работников, небольшом количестве операций, выборе режима УСН Доходы или ЕНВД — ведение бухгалтерии ООО потребует профессиональных знаний или использования специализированных программ. Бухгалтерское обслуживание ООО можно поручить штатному работнику или специализированной компании. Аутсорсинг бухгалтерских услуг – это полная или частичная передача обязанностей по ведению учета профессиональному независимому исполнителю.

Бухгалтерская отчетность ООО

Бухгалтерский учет в ООО должен обеспечивать полноту сбора и учета информации о финансовой деятельности организации. С чего начать ведение бухгалтерского учета ООО?

Шаг 1. Определите ответственного за ведение бухгалтерского учета на предприятии. Часто после регистрации общества директор возлагает обязанности бухгалтера ООО на себя. На первое время это вполне допустимая ситуация, но как только подойдут сроки сдачи любой отчетности, необходимо либо самому разобраться в этом вопросе, либо передать обслуживание специалистам.

Шаг 2. Выберите, на каком налоговом режиме вы будете работать. Это необходимо сделать сразу после регистрации ООО, а лучше – еще до того, как вы подадите документы в ИФНС. Мы рекомендуем вам при выборе режима получить бесплатную консультацию по налогообложению, что поможет вам существенно сэкономить на платежах в бюджетах. На разных режимах налоговая нагрузка одного и того же предприятия может отличаться в разы!

Шаг 3. Изучите налоговую отчетность вашего режима. На УСН надо сдавать всего одну декларацию по итогам года, на ЕНВД декларации ежеквартальные, на ОСНО каждый квартал сдают декларации по прибыли и НДС и годовую по налогу на имущество.

Шаг 4. Разработайте и утвердите учетную политику организации.

Шаг 5. Утвердите рабочий план счетов. За основу документа надо брать план счетов, разработанный приказом Минфина России от 31 октября 2000 года N 94н.

Шаг 6. Организуйте учет первичных документов и отражение содержащихся в них сведений в регистрах бухгалтерского учета.

Шаг 7. Соблюдайте сроки сдачи отчетности выбранной системы налогообложения и отчетов за работников.

Наши пользователи могут получить бесплатный месяц оказания бухгалтерских услуг специалистами 1С:БО с передачей бухгалтерской информационной базы 1С Бухгалтерия после окончания пробного периода.

К бухгалтерской отчетности ООО закон № 402-ФЗ относит бухгалтерский баланс, отчет о финансовых результатах и приложения к ним: отчеты об изменениях капитала; движении денежных средств; о целевом использовании полученных средств (если они были получены).

Бухгалтерский баланс и отчет о прибылях и убытках предприятия

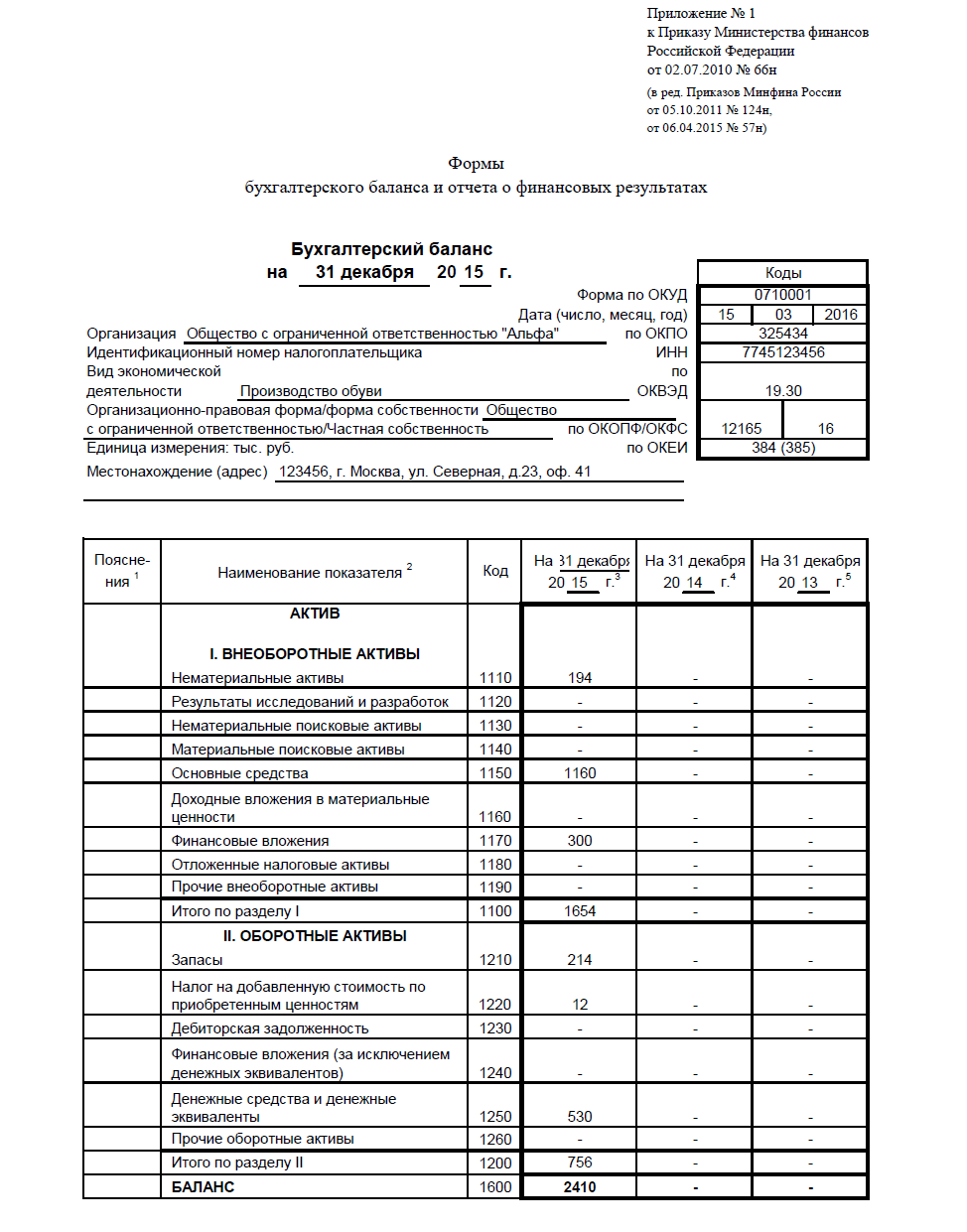

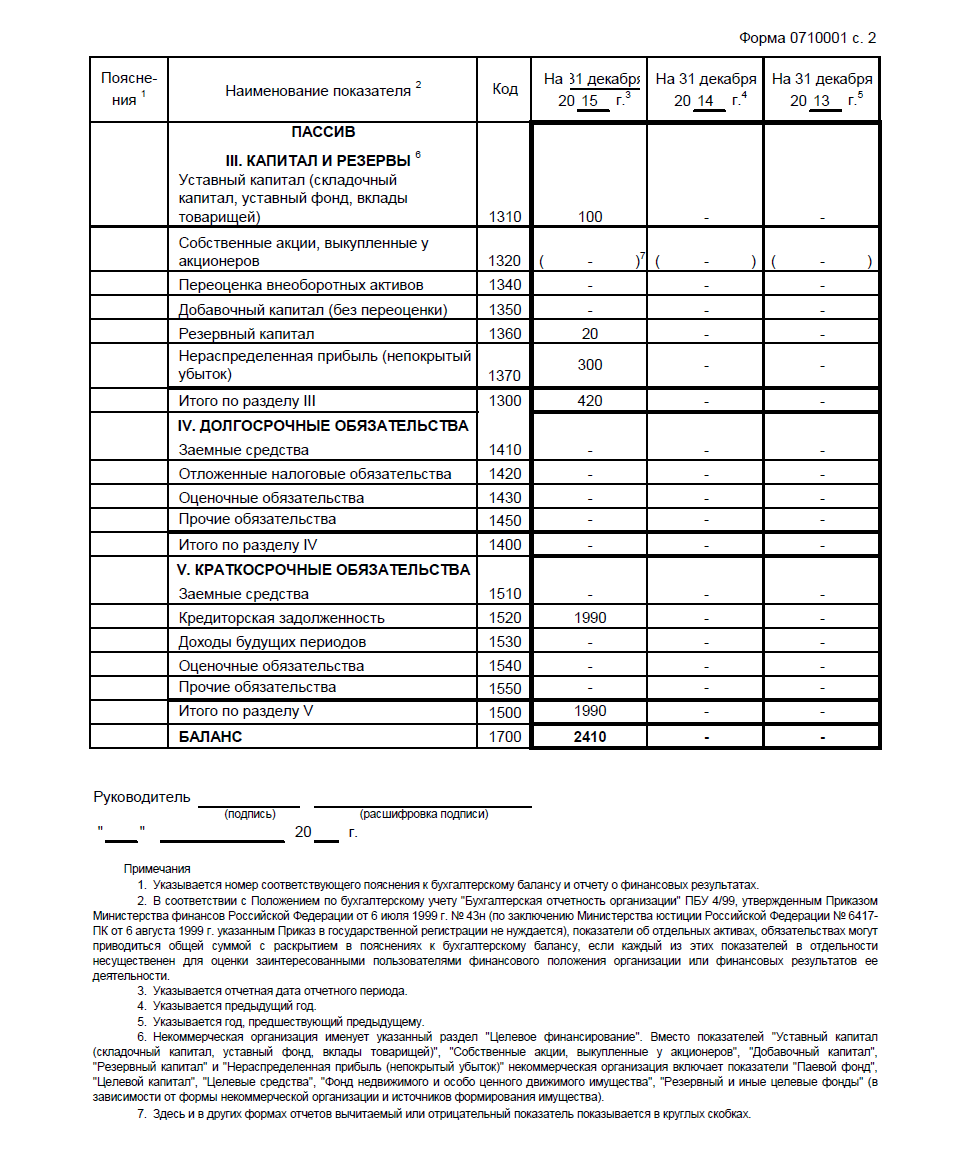

Формы бухгалтерского баланса предприятия и отчета о прибылях и убытках ООО утверждены Приказом Минфина от 2 июля 2010 г. № 66н. Позднее, приказом Минфина России от 06.04.2015 № 57н отчет о прибылях и убытках был переименован в отчет о финансовых результатах. Организации обязаны сдавать бухгалтерскую отчетность по итогам года, не позднее 31 марта следующего года. Но запросить отчет о финансовых результатах в течение года вправе инвесторы, кредиторы, банк, контрагенты, поэтому можно сделать срез финансового состояния ООО по итогам квартала или месяца.

Форму бухгалтерского баланса ООО можно найти в прил. № 1 к Приказу Минфина от 2 июля 2010 г. № 66н. Это так называемый полный баланс на двух страницах.

Бухгалтерская отчетность ООО на УСН в 2018 году

Как вести бухгалтерию ООО при УСН Доходы 6% и при УСН Доходы минус расходы? Упрощенная система налогообложения предусматривает сдачу всего одной годовой налоговой декларации. Ее форма одинакова для обоих вариантов упрощенной системы.

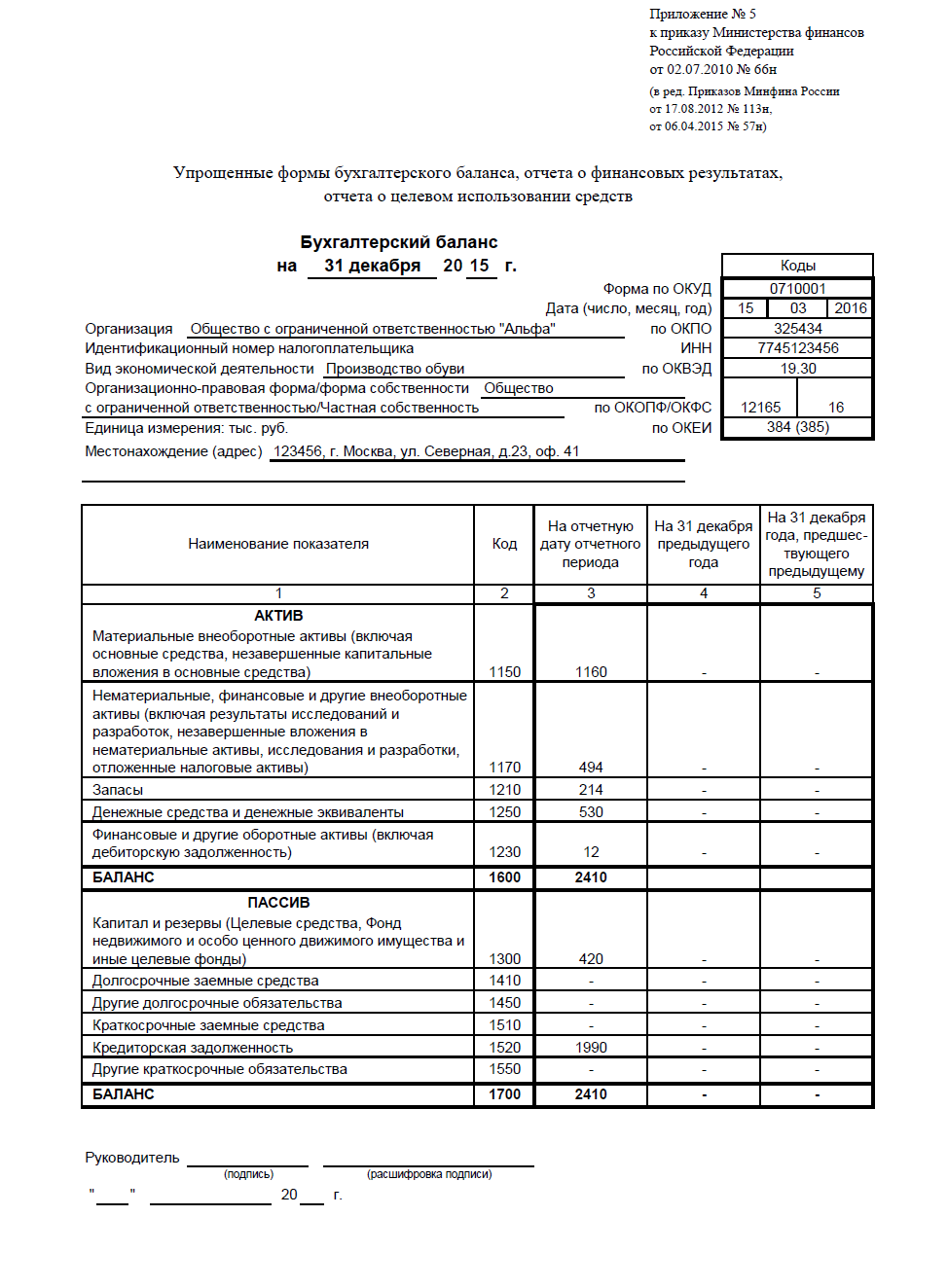

Какую бухгалтерскую отчетность сдают ООО на УСН в 2018 году? Ведение бухгалтерского учета при упрощенной системе налогообложения позволяет сдавать бухгалтерскую отчетность по упрощенной форме (прил. 5 к Приказу Минфина от 2 июля 2010 г. № 66н). В нее входит только баланс и отчет о финансовых результатах. Если организацией на УСН были получены целевые средства, то по ним тоже нужно отчитаться. Сдавать же отчеты об изменениях капитала и движении денежных средств необязательно.

Пример заполнения упрощенного бухгалтерского баланса ООО на УСН:

Услуги бухгалтера для ООО

Подведем итоги. Бухгалтерское обслуживание ООО обязательно на всех налоговых режимах и даже при отсутствии реальной деятельности компании. Вести бухгалтерию может сам руководитель, штатный специалист или специализированная аутсорсинговая компания. Стоимость бухгалтерских услуг для ООО будет зависеть от объема работы: количества хозяйственных операций, сложности выбранного режима, численности работников, способа ведения учета.

Для наших пользователей, желающих самостоятельно вести бухгалтерию ООО, мы хотим предложить онлайн-программу 1С Предприниматель. Это абсолютно новый инструмент для повышения эффективности бизнеса, который позволяет:

- вести полноценный бухгалтерский и налоговый учет;

- проводить расчеты с контрагентами;

- выставлять и оплачивать счета и платежные поручения;

- рассчитывать любые выплаты работникам;

- сохранять все документы ООО в единой базе;

- анализировать продажи, доходы и расходы;

- выбирать минимально возможную налоговую нагрузку и др.

Как организации начать с нуля вести бухучет

Наша организация находятся на упрощенке. С 2013 года все организации на упрощенке обязаны вести бухучет. До этого момента никакого бухгалтерского учета не велось вообще никогда. Как нашей организации начать вести бухучет с нуля?

С начала 2013 г. все организации-упрощенцы должны вести бухучет (Статья 2 Закона от 06.12.2011 N 402-ФЗ (далее — Закон N 402-ФЗ)). Давайте посмотрим, что уже сейчас нужно делать тем, кто раньше его не вел.

Отчетность за 2012 г. сдавать не нужно, восстанавливать бухучет тоже

Но, несмотря на то, что новый Закон о бухучете (Закон N 402-ФЗ) с 01.01.2013 вступил в силу, отчетность за 2012 г. тем, кто не вел бухучет в прошлом году, сдавать в инспекцию не нужно. Ведь невозможно отчитаться за то, что вы не делали.

Таким образом, первую бухгалтерскую отчетность нужно составить и сдать в начале 2014 г. — это будет отчетность за 2013 г.

Согласны с этим и специалисты Минфина.

Напомним, что со следующего года по общему правилу бухгалтерскую отчетность надо будет сдавать в налоговую инспекцию и в территориальный орган госстатистики.

Некоторых смущает то, что в бухгалтерском балансе за 2013 г. надо будет указать еще и показатели на конец двух предыдущих лет (2011-го и 2012-го) (Приказ Минфина России от 02.07.2010 N 66н). Но это не повод для восстановления бухучета за эти годы: подобного требования нет ни в новом Законе о бухучете, ни где-либо еще. Если данные о каких-то показателях не известны, в отчетных формах можно просто поставить прочерки (Пункт 11 ПБУ 4/99). Хотя если ваша организация будет проходить аудиторскую проверку, то вам придется учитывать мнение вашего аудитора на сей счет.

Решаем, как будем вести бухучет

Прежде всего нужно оценить объем бухгалтерской работы, то есть количество операций в организации. Если их немного, можно вести бухучет, к примеру, в программе Excel. Можно использовать и одну лишь книгу (журнал) учета фактов хозяйственной жизни, разработав ее форму самостоятельно (Информация Минфина России N ПЗ-10/2012) или взяв в качестве примера старенькую минфиновскую форму такой книги (Утверждена Приказом Минфина России от 21.12.1998 N 64н). Однако сам Минфин рекомендует использовать ее только тем, у кого в месяц не более 30 операций и нет «производства продукции (работ, услуг), связанного с большими затратами материальных ресурсов» (Информация Минфина России N ПЗ-3/2012).

Если операций много, лучше вести бухучет в специальной бухгалтерской программе. Цена простенькой версии такой программы составляет 3 — 3,5 тыс. руб. В Интернете можно найти и бесплатные бухгалтерские программы.

При выборе программы обратите внимание на то, чтобы она подходила для вашей организации, то есть учитывала специфику вашей деятельности. К примеру, если вы занимаетесь торговлей, посмотрите, есть ли в ней первичные документы для торговой деятельности (накладные для приемки и продажи товаров). Если вы занимаетесь грузоперевозками, вам понадобятся транспортные документы.

И конечно, лучше, если бухгалтерская программа будет «научена» правилам налогового учета при УСНО. Это облегчит вам расчет «упрощенного» налога и заполнение декларации по нему.

Оформляем учетную политику

Учетная политика — это документ, в котором надо закрепить основные принципы организации вашего учета, а также обозначить свой выбор в тех случаях, когда бухгалтерское законодательство дает такое право. Это, к примеру, могут быть методы начисления амортизации, стоимостный критерий отнесения имущества к амортизируемым основным средствам, способ определения стоимости материалов или товаров при их списании.

Чтобы упростить задачу небольшим организациям, наше издательство разместило на своем сайте конструктор учетной политики. В нем вам надо лишь отметить те варианты учета, которые вас более всего устраивают. Учетная политика применяется последовательно из года в год. Поэтому хорошенько обдумайте выбор. После этого останется лишь распечатать свою учетную политику и подписать ее у директора.

Также не забудьте зафиксировать свой выбор в бухгалтерской программе (большинство программ дают такую возможность). Отнеситесь к этому внимательно, чтобы не было расхождений между приказом, подписанным руководителем, и тем, что будет заложено вами в программу.

Обратите внимание: малые предприятия могут выбрать в бухучете кассовый метод (Пункт 5 ПБУ 1/2008; п. 12 ПБУ 9/99; п. 18 ПБУ 10/99). Однако мы его не рекомендуем, и вот почему:

- в бухучетных нормативных актах этот метод четко не прописан, вам придется самим разрабатывать особенности его применения в тех или иных конкретных ситуациях;

- на основании документов Минфина, в которых все же упоминается кассовый метод бухучета, можно сделать вывод, что бухгалтерский кассовый метод и кассовый метод, по которому вы считаете доходы и расходы при расчете «упрощенного» налога, — это разные вещи.

Например, сырье и материалы при упрощенке можно списать на налоговые расходы в том периоде, в котором они оплачены (Подпункт 1 п. 2 ст. 346.17 НК РФ). А вот при кассовом бухучете стоимость оплаченных материалов списывается не на финансовый результат, а лишь на счет 20 «Основное производство» (да и то только в момент отпуска в производство (Пункт 20 Типовых рекомендаций, утв. Приказом Минфина России от 21.12.1998 N 64н)). На финансовый результат стоимость материалов повлияет опосредованно — в составе себестоимости выпущенной продукции и лишь после ее реализации.

Одним из приложений к учетной политике является рабочий план счетов бухучета. Если вы ведете бухучет в бухгалтерской программе, просто распечатайте из нее список указанных там счетов.

Если вы ведете бухучет без программы, распечатайте план счетов бухучета с нашего сайта (из конструктора учетной политики).

Определяем «входящие» остатки по счетам бухучета

Остатки по счетам на 01.01.2013 нужны как отправная точка для дальнейшего учета. Кроме того, надо свести баланс на эту дату: сумма всех пассивов должна совпасть с суммой всех активов.

Для ввода начальных остатков по счетам в бухгалтерскую программу, как правило, используется вспомогательный счет 00. К примеру, при вводе остатка по счету 50 «Касса» надо сделать проводку дебет счета 50 — кредит счета 00. Если вы должны конкретному поставщику деньги, то надо сделать проводку: дебет счета 00 — кредит счета 60.

Лучше всего начать с инвентаризации. Только инвентаризация позволит вам определить, сколько у вас в организации активов и обязательств и какие они. Для облегчения оформления инвентаризации воспользуйтесь унифицированными формами ИНВ-1 — ИНВ-26. В первую очередь установите физическое наличие имущества. Затем это имущество надо будет оценить и определить, на каком счете оно должно учитываться. Учтите: вам нужно не только посчитать общую сумму, которую вы «забьете» на счет бухучета, но и организовать аналитический учет ваших активов. Ведь без этого дальнейший бухучет невозможен. К примеру, мало определить общую стоимость основных средств: для дальнейшего начисления амортизации потребуются данные о каждом ОС в отдельности.

Инвентаризация обязательств заключается в их проверке и выходе на правильное сальдо расчетов с контрагентами, сотрудниками, бюджетом или внебюджетными фондами. Ситуация аналогичная: надо не просто получить общую сумму, но и определиться, из каких задолженностей она состоит.

Посмотрим, как определить остатки по наиболее распространенным счетам бухучета на начало дня по состоянию на 01.01.2013.

(!) Счет 50 «Касса». В качестве входящего сальдо надо указать остаток денег в кассе, который нужно взять из первого листа кассовой книги на 2013 г.

(!) Счет 51 «Расчетные счета». Входящим сальдо будет остаток денег на банковском счете организации, который указан в первой банковской выписке за 2013 г.

(!) Счет 01 «Основные средства». Вы должны указать первоначальную стоимость ваших основных средств. Эти данные у вас должны быть, ведь учет ОС и нематериальных активов должны были вести все упрощенцы. Если же по каким-то причинам такой учет вы не вели, нужно для каждого вашего ОС:

- найти накладную на его приобретение;

- определить срок полезного использования;

- выбрать метод амортизации (как правило, большинство выбирает линейный метод).

(!) Счет 02 «Амортизация основных средств». На нем вы должны показать начисленную амортизацию по всем вашим основным средствам. Сумму амортизации для каждого ОС, как правило, определяют по формуле (иногда применяются коэффициенты к норме амортизации, но это — редкость):

(!) Счет 10 «Материалы». Вы должны указать общую стоимость остатков сырья и материалов на начало 2013 г. Но проверять вам нужно прежде всего ваш склад, то есть сырье и материалы, которые еще не используются в вашей организации. Не нужно ходить по офису и считать канцелярские скрепки на столах — такие материалы уже должны быть списаны с балансовых счетов.

После того как вы определите натуральные остатки ваших материалов, чтобы их оценить, вам потребуются данные из накладных на их приобретение. Если же накладных у вас много и цены покупки, к примеру, одних и тех же материалов различаются, можно сделать так: смотрим на количество материалов и подбираем под них последние накладные. К примеру, по состоянию на конец дня 31.12.2012 на складе 500 кг гвоздей. Последние два поступления были такие:

- накладная от 15.12.2012 — 300 кг по 100 руб.;

- накладная от 10.12.2012 — 400 кг по 90 руб.

Стоимость остатков гвоздей (500 кг) равна 48 000 руб. (300 кг x 100 руб. + 200 кг x 90 руб.).

Учтите, что по счету 10 отражаются также хозяйственный инвентарь, инструменты и иное «малоценное» имущество — недорогие неамортизируемые основные средства (стоимость которых менее лимита, установленного для основных средств в вашей бухучетной политике, — как правило, он равен 40 000 руб.). Но это не любая обнаруженная при инвентаризации «малоценка»:

(если) вы уже начали что-то из такого «малоценного» имущества использовать в своей деятельности, его стоимость не нужно отражать на счете 10. Чтобы не запутаться, надо лишь отразить «малоценку» на забалансовом счете в условной оценке (к примеру, 1 руб., так вы избежите неясностей при проведении следующих инвентаризаций). Ведь неамортизируемое имущество списывается на расходы в момент его передачи в производство (или для иного использования по назначению);

(если) «малоценное» имущество еще вами не использовалось (к примеру, оно хранится на складе), то его стоимость надо учесть при формировании остатков по счету 10 «Материалы». Так что придется искать накладные на покупку такой «малоценки».

(!) Счет 41 «Товары». Данные о количестве товаров и их стоимости можно взять из налогового учета.

(!) Счета 43 «Готовая продукция», 20 «Основное производство». В определении этих остатков тоже поможет инвентаризация: пересчитываете все, что есть у вас на складах и в цехе. С оценкой немного сложнее: такие остатки надо оценить по затратному методу — по сумме ваших расходов. В этом вам наверняка смогут помочь производственники. Ведь для того чтобы установить цену продукции не себе в убыток, нужно представлять свои затраты на ее создание. Так что хотя бы приблизительная стоимость должна быть известна.

При оценке готовой продукции можно пойти и по другому пути: отталкиваться от продажной стоимости и средней нормы прибыли в вашей организации.

Как бы вы ни считали, идеально достоверной оценки вам не вывести: для этого надо было вести бухучет на всех стадиях производства. Поэтому придется довольствоваться хотя бы приблизительными данными.

(!) Счета расчетов с контрагентами: 76 «Расчеты с разными дебиторами и кредиторами», 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками». Наверняка у вас есть данные о том, «кто, кому и сколько должен». Если должны вы, то это кредиторская задолженность, ее надо отразить по кредиту счетов 76, 60, 62 и дебету счета 00. Если должны вам, то это дебиторская задолженность, ее надо отразить по дебету счетов расчетов и кредиту счета 00.

Можно, конечно, устроить проверку «с пристрастием» и поднять все документы за последние 3 года (более ранние смысла смотреть нет, ведь у них на 31.12.2012 наверняка уже истек срок исковой давности). Если вы в чем-то сомневаетесь, проведите сверку с контрагентами.

(!) Счета расчетов с бюджетом и внебюджетными фондами: 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению». Если у вас не было задолженности перед бюджетной системой в декабре 2012 г., надо отразить долг по «упрощенному» налогу по итогам 2012 г. Эту сумму вы укажете в дальнейшем в декларации по УСНО.

То же самое — со страховыми взносами (для определения их суммы пригодятся расчеты РСВ-1 и 4 ФСС). По состоянию на 31.12.2012 вы должны начислить взносы за декабрь. Если вы их не заплатили в декабре, у вас будет задолженность на 01.01.2013.

Сумму НДФЛ, которую вы должны перечислить в бюджет, можно посчитать на основе индивидуальных карточек работников и зарплатных ведомостей.

Ну а если у вас есть иные долги перед бюджетами, конечно, и о них надо не забыть. Сверка с налоговой и фондами весьма желательна, но не всегда физически возможна.

(!) Счет 70 «Расчеты с персоналом по оплате труда». Если зарплата за декабрь полностью не выдана в том же месяце, то сумму долга вы можете посмотреть по зарплатной ведомости. Но могут быть и иные задолженности — к примеру, если кто-то из работников долго болеет и не может забрать из вашей кассы зарплату.

(!) Счет 71 «Расчеты с подотчетными лицами». Данные о взаиморасчетах с работниками по выданным авансам наверняка у вас есть, так что оценить общую сумму задолженности труда не составит. Если вы хотите проверить ваши взаиморасчеты, можете поднять первичку по выданным работникам суммам и по их расходованию (приказы директора, расходные кассовые ордера, авансовые отчеты и т.д.). Но не особо увлекайтесь: проверять документы старше 3 лет смысла нет.

(!) Счет 80 «Уставный капитал» (пассивный). Тут все просто. Смотрите в устав или в выписку из ЕГРЮЛ.

(!) Счет 75 «Расчеты с учредителями». Как правило, задолженностей у учредителей по оплате уставного капитала в давно работающих организациях нет. Если же вы не выплатили до конца декабря дивиденды, которые вы должны учредителям, для подтверждения суммы своего долга вам понадобится решение собственников о выплате этих дивидендов.

(!) Счет 84 «Нераспределенная прибыль (непокрытый убыток)». Рассчитывается «остаточным» методом. Когда вы уже посчитали остатки по всем другим счетам, надо взять разницу между активами и пассивами и отразить эту сумму либо как прибыль (если ваши активы больше пассивов), либо как убыток (в обратной ситуации).

Если нет вложений во внеоборотные активы, финансовых вложений, резервного капитала и остатков по иным счетам, редко встречающимся у маленьких компаний, в большинстве своем формула для расчета нераспределенной прибыли будет выглядеть так:

- стоимость вашего имущества — 20 000 руб., из них:

- стоимость остатков материалов — 5000 руб.;

- остаточная стоимость ОС — 15 000 руб. (первоначальная стоимость — 120 000 руб., сумма начисленной амортизации — 105 000 руб.);

- сумма кредиторской задолженности — 30 000 руб.;

- сумма дебиторской задолженности — 45 000 руб.;

- величина уставного капитала — 10 000 руб.

Других активов и обязательств нет. Считаем показатель нераспределенной прибыли: (20 000 руб. + 45 000 руб.) — (30 000 руб. + 10 000 руб.) = 25 000 руб. Эту сумму отражаем по кредиту счета 84. Если бы получили отрицательное значение, отразили бы убыток по дебету этого счета.

При вводе остатков в бухгалтерской программе определить остаток по счету 84 еще легче. После того как вы введете остатки активов и обязательств при помощи вспомогательного счета 00, образовавшаяся на нем разница и будет суммой нераспределенной прибыли (если сальдо счета 00 кредитовое) или непокрытого убытка (если его сальдо дебетовое).

Вот, в общем, и все. К ведению бухучета в 2013 г. вы уже готовы. И в январе можно спокойно начинать работать.

В пояснительной записке к годовой отчетности за 2013 г. не забудьте указать: вы не отражаете показатели за прошлые годы по причине того, что бухучет до 2013 г. не вели.

Ну а если у вас возникнут вопросы, не освещенные в этой статье, пишите нам. Мы постараемся вам помочь.