Содержание:

Что дает банкротство для физ. лица?

отвечает на вопрос:

Маргарита Холостова

финансовый управляющий

Опыт проведения процедур банкротства: 8 лет

После признания гражданина банкротом в судебном порядке следует списывание долгов. Такой гражданин, если его долги не подверглись реструктуризации, сможет больше их не выплачивать. Также, с момента инициации процедуры банкротства начисление штрафов, процентов и пеней в отношении такого лица прекращаются. Вместе с тем банкротство дает ряд ограничений, накладываемых на должника законодательством. В частности, банкрот не сможет потом в течение 5 лет опять брать на себя какие-либо долговые обязательства, быть руководящим лицом в какой-либо фирме или компании. Тем не менее, вы сможете не платить по долгам, поскольку они все будут списаны. Подробнее про последствия банкротства физических лиц для должника читайте в нашей статье.

Мошенник хочет признать себя банкротом

Может ли человек в процессе банкротства работать?

Могут ли мне отказать в банкротстве, если у меня нет имущества и маленькая зарплата?

Будут ли поправки к закону о банкротстве физических лиц в 2016 году?

Как сохранить имущество должника подаренное им родственникам до процедуры банкротства?

Когда лучше подать на банкротство физ. лиц после суда или до?

Что могут коллекторы?

Ограничат ли банкротов выездом за границу?

Может ли коллектор требовать сумму большую, чем просуженная задолженность?

Как сохранить машину при банкротстве ИП?

Услуги по банкротству физических лиц

Банкротство физ. лиц – это достаточно сложная и волнительная процедура, которая вызывает массу вопросов у потенциальных банкротов. Что будет с единственным жильем при банкротстве физических лиц, можно ли сохранить в собственности автомобиль, землю и другую частную собственность? Но самое главное – во сколько обойдутся такие услуги? Давайте узнаем!

Первое судебное заседание по банкротству физических лиц: спокойствие, только спокойствие

Согласитесь, любая судебная процедура пугает неподготовленного человека. В особенности – людей, которые далеки от судебных процессов и юриспруденции. Но все же, действительно ли это так сложно и непонятно? Мы предлагаем в сегодняшней статье разобраться, что говорить в суде, какие вопросы задают при процедуре банкротства физических лиц.

Сроки процедур в банкротстве физического лица

Завлекающие лозунги вроде «Мы вас обанкротим всего за 3 месяца!» можно встретить в интернете довольно часто. Иной вопрос – насколько это возможно? Именно сроки процедур в банкротстве физических лиц являются одной из наиболее актуальных тем. Сколько может продлиться процедура, и на что тратятся драгоценные часы? Давайте узнаем!

Мы гарантируем результат или вернем Вам деньги

Перезвоним в

течение 30 минут

Проконсультируем по любым вопросам по банкротству физлиц

Банкротство физических лиц: реальные советы финансового управляющего

Что недоговаривают финуправляющие о банкротстве физических лиц? Почему эта процедура вызывает неоднозначную реакцию у профессионалов? В этой статье вы узнаете всю правду о банкротстве от самих управляющих!

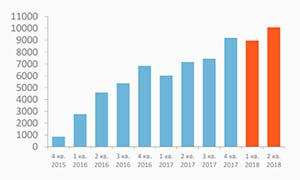

Статистика банкротств граждан в России в 2015-2018 гг.

В СМИ новостные сводки и аналитические статьи пестрят ежемесячной статистикой и мнениями высокопоставленных чиновников на тему банкротства физлиц – в России процедура пока только набирает обороты, формируется судебная практика в тех или иных ситуациях, в связи с чем однозначного мнения по данному поводу не существует. Напомним, закон о банкротстве физ. лиц начал действовать только с 1 октября 2015 года. Это, собственно, и приводит к тому, что одни граждане боятся банкротства, тогда как другие активно банкротят самих себя в судебном порядке.

Мы попытались разобраться со страхами безнадежных заемщиков и выяснить, какие именно моменты их пугают в банкротстве физических лиц. Также мы получили экспертные консультации от финансовых управляющих, которые рассказали, как наилучшим образом следует готовиться к процедуре, почему простым гражданам ее не стоит бояться, и как 100% добиться успешного списания долгов в зале суда.

Нюансы процедуры банкротства физических лиц – о чем молчат управляющие?

Ниже представлен ряд ценных рекомендаций от лиц, которые ежедневно участвуют в судебных процессах, и как никто другой осведомлены обо всех тонкостях банкротства должников. Итак, ликбез от финансовых управляющих!

- Первая сложность признания банкротства для физических лиц заключается в подготовке документов. Самостоятельное составление и сбор документации требует времени и определенного опыта. Лучше отдать процесс на контроль юридическому специалисту, это их область деятельности. С примером необходимых документов для подачи заявления о банкротстве можно ознакомиться ниже.

- Составлять заявление в суд также рекомендуется у юристов, но при составлении документа можно присутствовать и вносить коррективы, если они касаются фактов. Да, в интернете много образцов заявлений, можно взять образец у знакомых, которые уже подавали на банкротство, но каждый процесс банкротства индивидуален. То, что представлено в сети, может категорически не подходить под нюансы вашего банкротства. Выбор в любом случае за вами;

- Помните, заявление в Арбитражный суд – это не книга о любовном романе и не жалобный лист. Оставьте свои чувства и эмоции в стороне, излагайте строго факты. В документе потребуется указать:

- размеры задолженностей;

- количество кредиторов (указать их имена, названия, адреса и контакты);

- размеры и количество вашего имущества;

- размеры доходов;

- количество детей и лиц, которые находятся у вас на иждивении (которых вы содержите).

Выписка по счету

Из центра занятости

Задолженность перед МФО

Свидетельство о регистрации права

Долг перед банком

Свидетельство о заключении брака

Справка от отсутствии ИП

Об уплате алименотов

Сведения о состоянии счета

Свидетельство о рождении

Свидетельство о разводе

СНИЛС

(Страховое свидетельство)

Справка о доходах

Справка о задолженности по налогам и сборам

Чтобы не ошибиться с выбором арбитражного управляющего, Вы можете обратиться к нам, наши специалисты помогут Вам совершенно бесплатно выбрать подходящего Вам арбитражного управляющего, исходя из сложности Вашей ситуации. Подобрать арбитражного управляющего →

Практика показывает, что в среднем с момента обращения до первого судебного слушания по банкротству проходит около 30 дней. Важно понимать тонкости процедуры банкротства физического лица, меры к которым может прибегнуть суд. Вам необходимо найти способ доказать, что банкротство наступило в результате непредвиденных обстоятельств, и при взятии кредитов вы и подумать не могли, что так получится. Необходимо доказать свою добросовестность. И чем серьезнее подготовка к делу – тем лучше для потенциального банкрота.

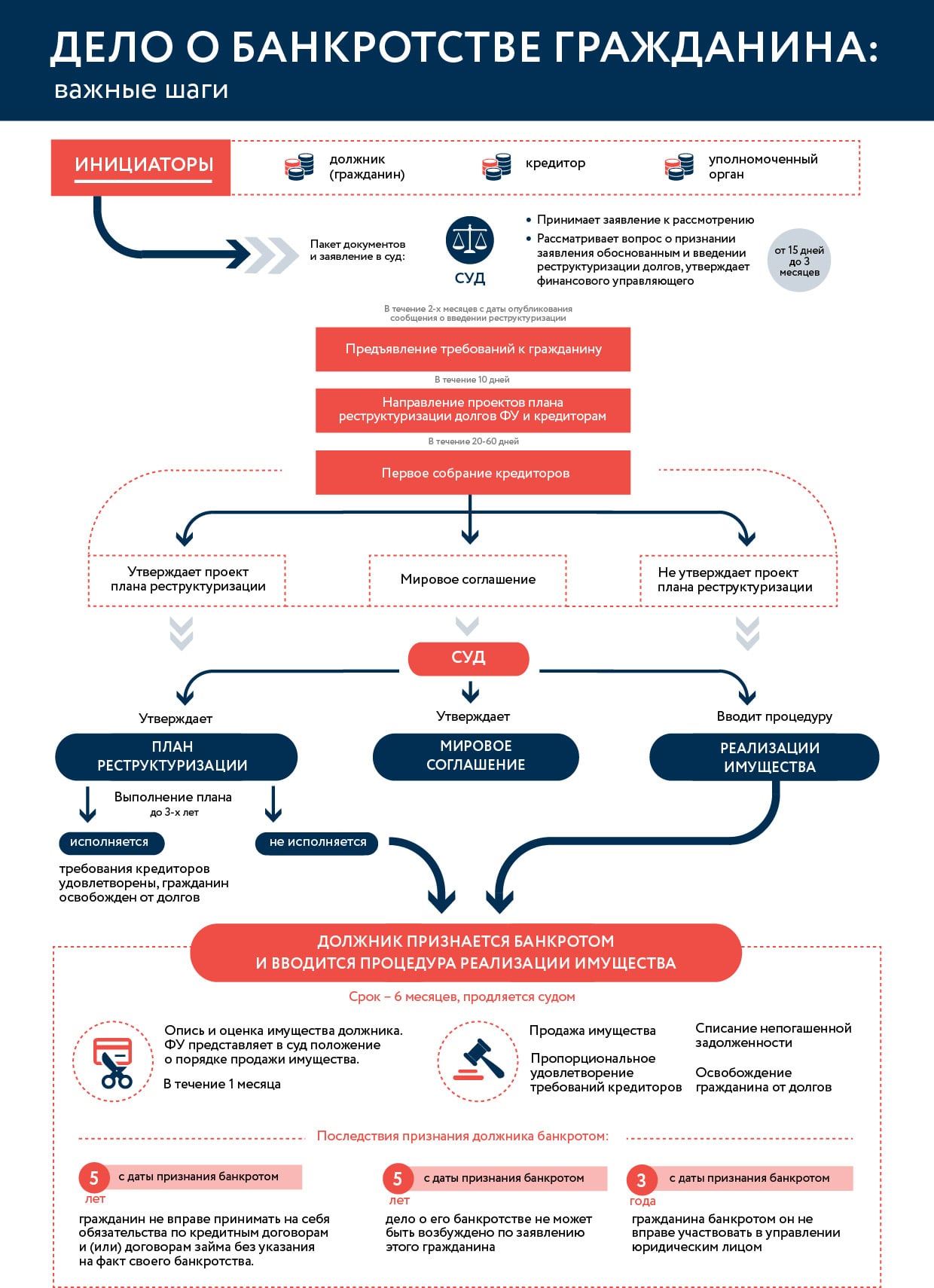

Схема банкротства гражданина

Чем пугают должников: сказки и реальные положения о банкротстве физ. лиц

Ввиду неправильной подачи информации о банкротстве простых граждан со стороны СМИ, в обществе сформировались определенные мифы, которые к реальному № 127-ФЗ (закон о банкротстве) не имеют никакого отношения.

1. В случае любой просрочки по кредитам банк подаст заявление на признание несостоятельности должника

Это категорически не так. Банки могут инициировать процедуру признания банкротства физического лица, только если вы соответствуете всем признакам банкротства. То есть у вас должна образоваться просрочка по платежам не менее 90 дней, а также у вас должен быть долг от 500 000 рублей.

Интересно, что подать на банкротство можно даже при отсутствии просрочек по платежам. Такой порядок закреплен в ч. 2 ст. 213.4 Закона о банкротстве. Например, если гражданина положили в больницу, уволили с работы, и при этом на нем есть кредиты. В таком случае можно также обратиться в суд с заявлением о банкротстве.

Банки редко инициируют банкротство физ. лица, поскольку затраты на процедуру попросту не оправдывают себя. Им проще обратиться в суд с требованием о взыскании задолженности через судебных приставов, или же вовсе передать дело коллекторам.

Но в отдельных случаях, когда перед юридическим отделом банка стоит план по банкротству должников, когда необходимо провести показательное банкротство, когда в действиях должника по мнению банка есть признаки недобросовестности, то банк или другой кредитор может сам подать на банкротство должника. В таком случае финансовый управляющий будет выбираться банком (кредитором), и с должника постараются забрать все, что можно забрать, оспорить все сделки, продать все возможное имущество, включая совместно нажитое в браке, так как управляющий будет «со стороны» кредитора.

Специалисты нашей компании знают, по каким признакам, банки подают на банкротство должников, Вы можете обратиться с кратким описанием своей ситуации для того, чтобы понять, могут ли банки или другие кредиторы сами подать на Ваше банкротство.

2. При подаче заявления о банкротстве не нужно волноваться за финуправляющего, его назначение входит в компетенцию суда

В результате такое заблуждение заканчивается тем, что гражданин наугад ставит выбранную СРО (даже не заглянув на сайт СРО), суд делает запрос и получает ответ, что все управляющие отказались вести дело. Процедура закрывается, должник остается ни с чем. Почему это не работает?

Практика показывает, что финуправляющего для банкротства необходимо искать заранее. И самостоятельно договариваться обо всех расходах, поскольку 25 000 рублей – это не та сумма, за которую специалист с радостью будет заниматься вами. В действительности гонорар управляющего может составлять в среднем от 50 000 рублей.

Бесплатная инструкция по банкротству!

Получи исчерпывающее руководство по самостоятельному банкротству

3. Если начинать банкротство, то следует быть готовым к тому, что суд закроет выезд за границу

Такие случаи единичные. Это может случиться только при таких условиях:

- если в процессе реализации имущества суд постановил о запрете на выезд за пределы территории РФ самостоятельно;

- если в суд было подано ходатайство от кредиторов или управляющего, и суд принял положительное решение.

После начала процедуры банкротства физического лица все исполнительные производства в отношении должников прекращаются, то есть судебные постановления, выданные ранее, теряют силу. Соответственно, вы снова становитесь свободной птицей. Если вам ранее выезд за границу был запрещен, то после первого судебного слушания по банкротству вы снова сможете путешествовать за пределы России. Если вам требуется выехать, но при этом суд запретил покидать территорию РФ – обратитесь за помощью к хорошему адвокату, которые поможет оформить все необходимые документы для получения разрешения на выезд.

Важно понимать, что вероятность закрытия выезда за границу сильно зависит от того, как будут подготовлены документы для суда и кредиторов и как убедительно будет доказана добросовестность должника, чтобы не было никаких причин закрывать должнику выезд за границу.

4. Оспорены будут все сделки, совершенные за последние 3 года

Нет, это далеко не так. Оспорены будут только те сделки, которые вызывают сомнения. Например, если вы за последний год продавали автомобиль по символической стоимости, то такая сделка наверняка будет оспорена. Также если вы заключали какие-либо соглашения с родственниками (например, дарственные) за последние 3 года, они могут быть оспорены.

Если вы полагаете, что в процедуре банкротства оспариваются все сделки, совершенные за последние 3 года должником, вы ошибаетесь. Оспариванию подлежат только сомнительные сделки, что определяет сам финансовый управляющий. Есть огромная разница между продажей автомобиля (например, должник решил себе купить более новую модель), и дарением 3-х квартир в пользу дальней родственницы. Конечно, последняя сделка сразу вызовет сомнения, поскольку она явно совершалась с целью нанести вред интересам кредиторов.

Да, есть шансы, что сделки оспариваться не будут, но для этого необходима подготовка. Ее могут предоставить только профессиональные юристы. Если вы планируете признавать банкротство, но вы переживаете, что совершенные сделки будут оспорены – вы можете уточнить этот момент у наших специалистов. Узнать, будут ли оспорены мои сделки →

5. Банкротство физического лица признают только в случае, если будет полумиллионный долг и просрочка от 90 дней

На самом деле существует еще один признак, по которому можно определить наступление банкротства – обстоятельства, способствующие наступлению несостоятельности в скором времени. Чтобы защитить свои интересы, гражданин может обратиться в суд, даже если он понимает, что состояние «нечем платить по кредитам» может наступить только через 2 месяца.

У Вас долг больше 500 000 руб и просрочка более 3 месяцев?

У Вас долг около 500 000 руб и нет просрочек, но Вы понимаете, что скоро будет нечем платить по кредитам?

Узнайте как полностью списать все Ваши долги в обоих случаях!

Что может случиться с имуществом при банкротстве физлиц: краткий обзор

В большинстве случаев в рамках банкротства физиков назначается реализация имущества, и все имущество должника подлежит продаже с целью погашения требований кредиторов. Как известно, существует имущество, которое не может входить в конкурсную массу и изыматься с целью дальнейшей его продажи.

Например, единственная квартира гражданина (имущество, которое не подлежит изъятию ни при каких обстоятельствах, указано в ст. 446 ГПК РФ). Однако сюда не входит залоговое имущество – в частности, жилье, приобретенное в ипотечный кредит. Ипотечная недвижимость после описи будет продана с аукциона при банкротстве. Средства вернутся в конкурсную массу с целью дальнейшего распределения между кредиторами.

Если у Вас ипотечная квартира, и Вам нечем платить по ипотеке, то есть возможность продолжать жить в данной квартире еще несколько лет, и при этом ничего не платить банку, узнайте подробнее как это сделать! →

В нашей практике часто бывали случаи, когда суд сразу вводил реализацию имущества, даже если у должника был стабильный источник дохода (дело А41-56529/16, АС Московской области).

Последствия банкротства: хорошие и плохие новости

При банкротстве физических лиц существуют последствия, которые наступают в ходе процедуры, и длятся весь период судебного процесса, и последствия, которые наступают после завершения процедуры и признания банкротства. Давайте рассмотрим пошагово основные плюсы и минусы признания несостоятельности.

Итак, с момента первого судебного слушания по банкротству наступают следующие последствия:

- исполнительное делопроизводство в отношении гражданина прекращается, имущество и банковские счета должника при банкротстве не подлежат аресту или изъятию;

- долговые обязательства подлежат погашению в порядке очередности;

- исковые претензии банков будут направлены в суд, который рассматривает дело о банкротстве;

- сумма задолженности при банкротстве фиксируется как тело долга, штрафы, пени и начисления больше не учитываются.

После завершения процедуры банкротства гражданин больше ничего никому не должен, все долги, которые остались после реализации, списываются.

Вместе с тем, наступают следующие последствия:

- Первые 5 лет после банкротства:

- запрет на повторное признание несостоятельности;

- запрет на получение статуса ИП.

- В течение 3-х лет после банкротства: запрет на получение руководящих должностей.

- Невозможность сокрытия факта банкротства перед банками.

В последнее время требования к заемщикам стали немного более жесткими. Еще недавно суд и кредиторы не запрашивали имущество супругов, сейчас это стало обычной практикой, есть и другие изменения не в сторону должников. В правительстве готовятся поправки к закону о банкротстве, поэтому если Вы размышляете над тем, подать на банкротство сейчас или подождать еще немного, то можем рекомендовать Вам с полной уверенностью, что сейчас то самое время, когда условия прохождения процедуры банкротства физических лиц наиболее наиболее лояльны к должникам, дальше условия будут только ужесточаться.

Сколько стоит банкротство в Москве?

Итак, сколько стоит признать себя банкротом, и списать все свои долги? Расходы на процедуру банкротства физических лиц включают в себя не только услуги управляющего и госпошлину, но и другие затраты. В частности, сюда входят:

- публикации в ЕФРСБ;

- публикации в журнале «Коммерсантъ»;

- услуги независимых экспертов;

- почтовые расходы;

Цены на процедуру банкротства формируются из этих затрат. Даже в самой простой процедуре признания несостоятельности затраты по сумме составят от 40 000 рублей.

В предъявленную стоимость банкротства также входит спектр юридических услуг, которые обычно включают в себя составление и подачу документов, заявления, курирование дела, информирование и консультирование клиента, любая правовая помощь по делу. Специалисты не работают по бланкам, они самостоятельно составляют все необходимые документы, нужные для дела. Юридическая подготовка при банкротстве дает определенные преимущества, которые позволяют быстрее продвинуть дело, и добиться признания банкротства в оперативные сроки.

Что дает банкротство физических лиц

Ответственное решение — банкротство физических лиц. Что дает оно гражданину? Как скажется на дальнейшей жизни? Задумываться над этими вопросами начинают, попав в сложную финансовую ситуацию, изменить которую собственными силами нет возможности. Но решиться на такой шаг трудно, не обладая полной информацией об этой процедуре и ее правовых последствиях. Рассмотрим в подробностях перспективу стать банкротом.

Что дает физическим лицам банкротство

К институту банкротства после того, как оно стало доступно физическим лицам, значительно возрос интерес граждан, оказавшихся в затруднительном финансовом положении. Многие увидели для себя возможность законно избавиться от долгов: ведь, когда завершится дело о банкротстве, гражданин будет освобождён от необходимости выполнять требования кредиторов.

Эта процедура четко регламентирована законодательством и имеет свои положительные и отрицательные последствия. Прежде чем принимать решение о ее начале, необходимо оценить все «за» и «против».

Положительные стороны

Главный плюс этой процедуры — возможность выбраться из долговой ямы законным способом. Арбитражный суд официально признает положение несостоятельности гражданина, подтверждая его неспособность погасить взятые на себя долговые обязательства. Существуют и другие плюсы банкротства.

1. Долги перестанут существовать. Если должник докажет суду свою неплатежеспособность и объяснит причины ее возникновения, суд признает его банкротом и назначит процедуру реализации имущества, за счет вырученных от реализации средств будут удовлетворены требования кредиторов в порядке очередности. Если имущества не хватит на погашение всех долгов, остаток задолженности будет списан. Если стоимость имущества должника существенно ниже суммы долга, банкротство — это законный способ избавиться от оставшегося долга.

2. Кредиторы прекратят претензии. С момента начала процедуры все претензии кредиторов рассматривает только суд, а, следовательно, коллекторы и кредиторы вас больше не побеспокоят.

3. Штрафы и пени остановятся. В случае просрочки долга штрафные санкции увеличиваются очень быстро, еще больше усугубляя положение должника. С начала открытия процедуры банкротства все подобные начисления останавливаются. При этом не имеет значения длительность рассмотрения дела в суде.

4. Возможность получить рассрочку на лояльных условиях. Еще одной процедурой банкротства, помимо реализации имущества, является реструктуризация долга. Если должник имеет источники доходов и суд сочтет их достаточными чтобы погашать долги, будет составлен график их погашения сроком на три года. Сверх установленных графиком сумм выплаты запрещены.

5. На родственниках процедура банкротства не отразится. На них не могут быть переложены долги. Можно обратить взыскание только на долю должника в совместном имуществе.

Обратите внимание! Банкротство — не панацея от всех долговых обязательств для гражданина.

Сохранят свою силу, даже после того, как имущество банкрота будет реализовано, следующие обязательства:

- Текущие требования кредиторов.

- Компенсация вреда, который нанесен жизни или здоровью.

- Алиментные платежи.

- Платежи по зарплате и выходным пособиям.

- Возмещение морального, а также имущественного вреда, причинённого гражданином с умыслом или по неосторожности.

А также другие обязательства, которые связаны с личностью должника, даже в случае если они не были заявлены в период реструктуризации долгов и продажи имущества.

Негативные последствия

Все минусы процедуры и ее последствия подробно описывает ст. 213.30 закона о банкротстве. Вот последствия, которые могут ожидать граждан, признанных Арбитражным судом банкротами:

- Будет применена процедура реализации имущества, вошедшего в конкурсную массу, собственником которого является должник.

- На период, в течение которого проводится процедура банкротства, может быть ограничен выезд за рубеж. Такой запрет является временным и будет снят после того, как процедура завершится или будет утверждено мировое соглашение.

Возможность отменить временное ограничение покинуть страну досрочно есть. Принять такое решение может суд по ходатайству гражданина, если причины выезда существенны и обоснованы. При этом суд должен учесть мнение кредиторов и финансового управляющего.

- Распоряжаться имуществом и принимать финансовые решения за должника будет финансовый управляющий. Гражданин лично не сможет принимать решения относительно распоряжения своим имуществом.

- Любые сделки, совершенные с имуществом, формирующим конкурсную массу, которые гражданин совершил лично, не поставив в известность финансового управляющего, ничтожны (то есть не имеют юридических последствий).

- Все банковские карты, которыми владеет должник, в течение 1 дня после решения суда признать его банкротом, он должен передать финансовому управляющему.

- Сведения о том, что гражданин признан банкротом, являются публичными и будут внесены в Единый федеральный реестр, а также отразятся в его кредитной истории.

- Повторно стать банкротом, самостоятельно инициировав эту процедуру, гражданин не сможет в течение 5 лет после того, как процедура банкротства в отношении него прекратится. Если инициатором возбуждения дела о банкротстве на протяжении этого периода станут кредиторы и имущества гражданина не будет хватать, чтобы покрыть его долги, правило об освобождении от долгов повторно применяться не будет. На остаток долга суд выдаст исполнительные листы и право требования у кредиторов сохранится.

- На факт своего банкротства гражданин должен будет указывать, оформляя заем или кредит на протяжении 5 лет после прекращения процедуры. При этом банк самостоятельно решает, выдавать ли кредит, основываясь на этом факте.

- Управлять юрлицом или занимать должность руководителя банкрот не сможет на протяжении 3 лет после того, как производство по делу о банкротстве прекратится.

Процедура не бесплатна. В ее стоимость входит оплата работы финансового управляющего, публикаций в СМИ и рассылки почтовых уведомлений, госпошлина и независимая оценка.

С момента объявления банкротом гражданин становится финансово беспомощным. Получать деньги и принимать финансовые решения он может только через своего финансового управляющего. Последствия банкротства ощущаются еще некоторое время после окончания процедуры, но по истечении 5 лет гражданин может полностью забыть о них.

Как начать процедуру

Разобравшись для себя, что дает банкротство физическому лицу, и оценив все «за» и «против», должник, как правило, задумывается, как оформить банкротство физического лица.

Специалисты компании «Закон и право» профессионально помогают должникам пройти эту процедуру, сопровождают клиента на всех ее этапах, подбирают финансового управляющего. Мы беремся даже за сложные дела, поскольку имеем большой опыт в данной сфере.

С нами ваши активы не будут проданы за бесценок, вас не обвинят в фиктивном банкротстве, не будет незаконных действий со стороны кредиторов или финансового управляющего.

Полную информацию о всех этапах банкротства и порядке его оформления можно получить у наших консультантов бесплатно.

Что даст процедура банкротства физического лица

Если у вас долги на большую сумму, тяжелая жизненная ситуация и отсутствие возможности каким-то образом эту ситуацию изменить, чтобы выплатить долги, подайте в суд заявление о признании себя несостоятельным (банкротом).

Что дает банкротство физического лица? Какие условия нужно для этого соблюсти? Как это скажется на вашей дальнейшей жизни? На эти и другие вопросы отвечают наши юристы в этой статье.

Что дает банкротство физического лица?

Поскольку в таких делах две заинтересованных стороны – должник и кредиторы, то рассмотрим целесообразность банкротства с точки зрения каждой из них.

Что даст банкротство должнику?

Должнику банкротство дает законный шанс скинуть с себя груз долгов через судебную процедуру банкротства. Конечно, суд спишет долги не сразу.

Для начала вам нужно будет доказать свою неплатежеспособность (потеряли высокооплачиваемую работу, тяжело заболел кто-то из членов семьи, получили травму на производстве, лишились возможности платить валютный кредит из-за кризиса и т.п.).

Константин Логинов, Адвокат

Материалы по теме

Как подготовиться к банкротству физического лица.

Если суд признает вас неплатежеспособным, может быть введена процедура реструктуризации долга. Что это такое? Если у вас есть источник дохода, и суд выявит в получаемой вами денежной сумме какие-то «излишки», вам будет предложен трехлетний график выплат по долгам.

Сумма платежа будет меньше той, которую вы выплачивали ранее, а «выбивание» денег сверх оговоренной суммы будет запрещено. Фактически вы попадете в более мягкие условия выполнения своих долговых обязательств.

Справитесь за три года с назначенной суммой долга – освободитесь от оставшихся долгов, и статус «банкрот» вам не присвоят. Не справитесь, либо если у вас нет постоянного источника дохода или он небольшой, тогда может быть введена следующая процедура – продажа имущества.

Отберут и продадут у вас далеко не все, но следует обратить внимание на то, что в ход может быть пущено долевое имущество. Например, у вас с женой помимо квартиры в городе есть еще загородный домик.

Оформлена эта недвижимость на обоих супругов. Квартира – единственное жилье, ее не отнимут, а вот «половину» домика могут отнять – ведь это ваша доля. С такими вопросами лучше обратитесь к юристам, чтобы не было неприятных сюрпризов, когда дело дойдет до продажи вашего имущества.

Так что даст банкротство физ лица, если у вас все равно будут отнимать имущество? Какой смысл в этой процедуре? Дело в том, что зачастую бывают ситуации, когда стоимость имущества гораздо меньше суммы долга.

И даже если вы сами его продадите, чтобы оплатить долги, в итоге вы останетесь у пустого корыта с долгами и ответственностью за них. А суд как раз поможет вам законно эти долги списать, чтобы у кредиторов больше не было к вам претензий.

Что дает банкротство физ лица кредиторам?

Кредиторы за счет признания своего клиента банкротом получают возможность вернуть хотя бы часть выданных ему денежных средств. Иногда кредиторам удается вернуть большую часть средств за счет выплат должником по измененному графику платежей и за счет получения денег от продажи имущества должника.

При этом кредиторам не нужно самим добиваться исполнения долговых обязательств или продавать долг коллекторам, суд фактически делает эту работу за них, вводя различные процедуры в отношении должника.

Кто может стать банкротом?

Очевидно, что для подачи заявления о личной несостоятельности, вы должны соответствовать каким-то условиям. Что дает право банкротства физических лиц и для кого оно возможно?

Во-первых, это сумма долга в 500 тысяч рублей (сумма может быть и меньшей, если вы понимаете, что банкротство неизбежно), а также неисполнение обязательств по договору более трех месяцев.

Во-вторых, это гражданство Российской Федерации.

В-третьих, доказательство личной несостоятельности. Доказывать то, что платить вы в данный момент не способны, нужно будет на первом заседании суда. При этом нужно будет предъявить факты, подтверждающие ваше бедственное положение.

В-четвертых, вам необходимо соответствовать образу добросовестного заемщика (отсутствие «левых» справок в ваших документах, поддержание диалога с кредиторами при любых обстоятельствах, информирование их о каких-то сложностях с выплатами и проч.).

В-пятых, вам следует «играть в открытую» в суде: подавать адекватные сведения о себе, своем имуществе и счетах, не пытаться скрыть или в экстренном порядке избавиться от имущества в тот момент, когда вы находитесь на грани банкротства.

Что будет, если физическое лицо не подает на банкротство?

На этот вопрос следует обратить особое внимание. По закону должник обязан сам подать заявление, когда сумма долга более пятисот тысяч рублей и он не исполнен более трех месяцев. Если он этого не делает, есть вероятность, что судом такой должник может быть признан недобросовестным, и от долгов его не освободят.

Кроме этого если вы, как физлицо, осознавая свое бедственное положение и неспособность платить по своему графику, не сумеете урегулировать этот вопрос с кредиторами и не подадите иск (в случае невозможности такого урегулирования в досудебном порядке), заявление за вас сможет подать либо уполномоченный госорган, либо кредитор.

Что дает объявление физ лица банкротом в этом случае кредитору:

- кредитор получает возможность привлечь к делу своего финансового управляющего со всеми вытекающими последствиями для должника;

- должник не успевает толком подготовиться к судебной процедуре и проконсультироваться с юристами, что дает несомненное преимущество кредитору;

- кредитор получает возможность вернуть свои деньги в судебном порядке.

Поэтому если вы понимаете, что в скором времени вам придется подавать иск, не тяните: своевременная подача документов – это возможность хорошо подготовиться к процедуре, нанять себе в помощь юристов, разобраться с финансами и документами и вовремя зафиксировать сумму долга, пока она не взлетела до заоблачных высот из-за штрафов за просрочку платежей.

Что дает постановление суда о банкротстве физ лица?

На языке юристов оно называется «Постановление о завершении реализации имущества и признании гражданина банкротом». После того как выходит такое постановление, никто из кредиторов не может требовать возврата денег (даже если сумма не выплачена полностью или не выплачена совсем), а должник объявляется банкротом.

Этот статус обязывает его 5 лет не подавать иск о несостоятельности и сообщать кредиторам о своем личном банкротстве при заключении кредитных договоров, а 3 года не занимать руководящие должности в юридических лицах.

Что даст банкротство физ лица валютным ипотечникам?

В связи с кризисом валютные должники и, в частности, ипотечники были отмечены особо. Эти граждане попали в долговую яму из-за скачка курса валют и перестали должным образом исполнять свои обязательства по договорам не по своей вине, поэтому в закон о банкротстве была внесена поправка, касающаяся особого статуса таких людей.

Материалы по теме

Частные случаи обращения взыскания на имущество должника.

Наличие кредита в валюте – веский аргумент в пользу банкротства. Если суд признает валютного заемщика неплатежеспособным, он сможет без труда пройти судебную процедуру по признанию своей несостоятельности.

Однако у этой медали есть и обратная сторона – ипотечное жилье обязательно будет реализовано для уплаты долгов, даже если это ваша единственная крыша над головой, а с вами живут малолетние дети.

Когда стоимость ипотечного жилья превышает сумму долга, есть смысл продать квартиру самостоятельно. Минус – необходимость решать жилищный вопрос. Плюс – сохранение какой-то части средств, полученной от продажи жилья.

А вот если стоимость жилья меньше суммы долга (это как раз и есть ситуация с валютными кредитами на жилье), то выход тут один – обратиться в банк с просьбой изменить график платежей на более мягкий. Это может дать запас времени, однако следует внимательно прочитать условия, ведь итоговая сумма может значительно вырасти.

Что даст банкротство физических лиц, если у вас нет ни денег, ни имущества?

Бывают ситуации, когда у должника нет ни денег, чтобы погасить долги, ни имущества, чтобы после его продажи выплатить долг кредиторам. Ничего страшного в этом нет. Такие граждане банкротятся на общих основаниях.

Единственное отличие – это то, что для них процедура банкротства может пройти быстрее, поскольку не будет потрачено время на опись и оценку имущества, организацию торгов, распределение полученных денег между кредиторами.

Многие еще в прошлом году задавались вопросом «что даст банкротство физическим лицам 1 октября 2015 года?»

На сегодняшний день рассмотрено множество дел по банкротству граждан и ответ очевиден: банкротство – это законный выход из трудного положения для тех граждан, у которых сложились обстоятельства, не позволяющие им исполнять свои долговые обязательства в полном объеме.

Видео: наши услуги по банкротству физ. лиц

(4 оценок, среднее: 5,00 из 5)

(4 оценок, среднее: 5,00 из 5)

Реализация имущества в деле о банкротстве физ лица

Реализация имущества — у многих должников это словосочетания вызывает неприятные образы людей, выносящих имущество из дома, причем все «до последнего гвоздика». Давайте разберем эту процедуру в деле о банкротстве. Ведь только она приводит к заветному «списанию долгов».

Процедура реализации имущества начинается если Вы:

- не имеете официального дохода, достаточного, чтобы рассчитаться восстановить свою платежеспособность за 36 месяцев, либо полностью погасить долги, либо вернуться в график платежей за этот период (и заявили на первом судебном заседании ходатайство о введении процедуры реализации имущества);

- не соблюдаете согласованный ранее судом план реструктуризации долгов в деле о банкротстве.

Получить бесплатную консультацию

Если нет имущества?!

Если нет имущества, то банкротство физического лица не только возможно, но и пройдет значительно быстрее. Процедура реализации имущества будет введена, финансовый управляющий убедится в отсутствии имущества и завершит процедуру, направив отчет о проделанной им работы в Арбитражный Суд. Правда, полное отсутствие имущества может вызвать предвзятое отношение Судьи и как следствие сложности в процедуре. Примеры и практические советы тут.

Единственное жилье при банкротстве физического лица

Реализация коснется только «лишнего имущества» и не будет обращена на:

- единственное жилье и земельный участок, на котором оно расположено (за исключением ипотеки);

- имущество, необходимое для профессиональных занятий банкрота (к примеру, не заберут компьютер у программиста);

- продукты питания и домашних животных;

- предметы обычной домашней обстановки и обихода, вещи индивидуального пользования (одежда, обувь и т.п), за исключением драгоценностей и предметов роскоши.

Перечень имущества определен в статье 446 Гражданского процессуального кодекса РФ и приведен у нас в статье «Перечень неприкосновенного имущества банкрота». Самым интересным и спорным является последний пункт «предметы обихода, за исключением предметов роскоши». Все мы помним известное высказывание из романа «Золотой теленок» Ильфа и Петрова: «Автомобиль не роскошь, а средство передвижения», но, к сожалению, суды относят автомобиль к роскоши, а вот, например, стиральная машинка, телевизор, холодильник – весьма спорные моменты в этом пункте.

До вступления в силу закона о банкротстве физических лиц реализацией имущества должника занимались лишь судебные приставы в рамках исполнительного производства. Они особо не вдавались в тонкости понятия «роскошь» и описывали все по максимуму: утюги, микроволновки, стиральные машинки и т.д. И уже тогда были должники, успешно исключавшие «лишнее» из описи пристава. К сожалению, единой позиции по этому вопросу до сих пор нет, и какой-то суд может посчитать, что Вы можете стирать в тазике, а стиральная машина не является предметом обихода, а какой-то суд может посчитать, что мы живем в 21 веке и стиральная машина – это предмет домашнего обихода современного человека.

Что же касается реализации имущества в деле о банкротстве, то тут ключевую роль играет финансовый управляющий, именно он производит оценку и дальнейшую реализацию имущества. И в большей степени от него зависит – включит ли он, к примеру, стиральную машину в реализуемый им перечень имущества или нет. Все, что он получит от реализации Вашего имущества, кроме головной боли – это 7% от ее стоимости. И конечно, если на кону квартира, дом, хороший автомобиль – то игра для него стоит свеч. А если у Вас старый телевизор, холодильник, стиральная машина, микроволновка? Сколько он сможет выручить от продажи? 10-15 тысяч рублей за все и 700-1000 рублей вознаграждения ему.В такой ситуации ему проще не заморачиваться и «посчитать», что Ваше имущество не является предметом роскоши, поэтому реализовывать его не нужно. Но даже если Ваш телевизор и стиральная машина будут реализовываться – не факт, что за ними выстроится большая очередь покупателей. Учитывая планируемый шквал банкротств граждан и наличие подобного имущества у других банкротов предложение будет существенно превышать спрос. Высока вероятность, что Ваш телевизор и стиральную машинку никто в итоге не приобретет и имущество так и останется у Вас.

Срок процедуры банкротства

Срок процедуры реализации имущества с момента объявления Вас банкротом обычно длится 4-6 месяцев, но может продлеваться. В течение этого срока:

- суд вправе запретить банкроту выезд за пределы Российской Федерации;

- финансовый управляющий распоряжается всеми счетами, заработной платой и пенсией банкрота;

- банкрот вправе претендовать на денежные средства для существования своей семьи исходя из прожиточного минимума на себя и своих иждивенцев;

- финансовая жизнь гражданина находится под строгим контролем финансового управляющего (подробнее читайте в статье «Правила поведения банкрота»).

Что дает банкротство физического лица?

После реализации «лишнего имущества» должника денежные средства, вырученные от реализации, за вычетом затрат на процедуру: оплату услуг финансового управляющего, стоимость публикаций, почтовые расходы на отправку корреспонденции кредиторам, направляются на расчеты с кредиторами. По завершению этих расчетов, если они вообще имели место быть (возможна ситуация, когда вообще не было реализовано имущество либо из-за его отсутствия, либо из-за отсутствия покупателей на него), банкрот освобождается от дальнейшего исполнения требований кредиторов, т.е. «списываются долги», за исключением алиментов, компенсации морального вреда и вреда здоровью, а также текущих платежей – тех, которые возникли после начала дела о банкротстве (текущие коммунальные платежи, к примеру).

«Списание долгов» не произойдет:

- если Вы не сотрудничали с финансовым управляющим и не предоставляли ему требуемые в рамках дела документы;

- были привлечены к уголовной и административной ответственности за неправомерные действия в деле о банкротстве;

- совершили мошенничество при получении кредитов.