Содержание:

Проведение инвентаризации и оформление ее результатов

С проведением инвентаризации товаров хотя бы раз сталкивался любой человек в роли покупателя. Например, когда в рабочее время закрыт отдел или весь магазин с табличкой «Учет». Ее цель — сопоставление и выявление расхождений по фактическому наличию товара с теми данными, которые находятся в учетной системе организации. Чтобы не останавливать продажи, многие магазины устраивают проведение инвентаризации и оформление ее результатов в выходной день или даже ночью.

Вы должны быть готовы к тому, что придется тратить дополнительные ресурсы — время и деньги. Сюда входит: отвлечение работников магазина от их основных обязанностей и дополнительные выплаты персоналу за сверхурочную работу, упущенная выгода от остановки торговли на срок проведения инвентаризации. Если компания состоит из одного человека и этот человек — вы, в ходе ревизии вам придется выполнять несколько функций одновременно: директора, материально-ответственного лица и бухгалтера. Поэтому каждому предпринимателю важно знать, как правильно провести инвентаризацию и оформить ее результаты.

Сроки проведения инвентаризации

Сроки проведения инвентаризации в Российской Федерации определяются соответствующим Положением о бухгалтерском учете и отчетности. Итак, проводить ревизию обязательно:

- при передаче имущества организации в аренду, выкупе, продаже;

- перед составлением годовой бухгалтерской отчетности;

- при смене материально-ответственных лиц (на день приемки-передачи дел);

- при установлении фактов хищений и порчи ценностей;

- в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при ликвидации (реорганизации) организации.

Как правило, в магазине и на складе инвентаризацию проводят каждый месяц — для контроля работы персонала и состояния учета товара в целом. Проводить эту процедуру нужно не только потому, что она обязательна. Используя такой механизм контроля работы вашей компании, вы сможете оценить качество работы сотрудников, вовремя выявлять бракованный товар, убирать из ассортимента то, что по каким-то причинам не продается.

Порядок проведения инвентаризации

В рамках проведения инвентаризации в магазине и на складе, по сути, вам нужно пересчитать и оценить товар в наличии, заполнить инвентаризационную опись, в случае каких-то проблем — качество или отсутствие на складе — оформить соответствующие акты, а далее — передать составленные опись и акты в бухгалтерию. Там на их основании будет составлена сличительная ведомость, которая отражает результаты инвентаризации по каждому товару. На последнем шаге оформляется ведомость учета результатов, содержащая обобщенные итоги, издается приказ (распоряжение) об утверждении результатов инвентаризации, вносятся изменения в учет, принимается решение о взыскании ущерба с материально-ответственных лиц.

Процесс довольно сложный, особенно для новичков, поэтому мы разработали таблицу, которая наглядно подскажет вам, как проводить инвентаризацию.

Подготовка к инвентаризации и сбор комиссии

Директор издает приказ и создает комиссию, в нее включает материально-ответственное лицо и бухгалтера, если они есть. Если нет, то только самого себя, но в разных функциональных ролях.

ИНВ-22 — Приказ о проведении инвентаризации.

Проведение инвентаризации и фиксирование ее результатов

Распечатывается инвентаризационная опись, члены комиссии пересчитывают остатки товара, заносят данные в графу «Фактическое наличие». По завершению пересчета опись подписывается всеми членами комиссии.

ИНВ-3 — инвентаризационная опись ТМЦ.

Сверка фактического результата инвентаризации с данными учета

Формируется сличительная ведомость. Заполняются акты и другие документы, которые поясняют расхождения между фактическим и учетным остатком товаров.

Если у вас есть бухгалтер, то сверку проводит он на основе инвентаризационной описи ИНВ-3, составленной на предыдущем шаге.

ИНВ-19 — сличительная ведомость результатов инвентаризации товарно-материальных ценностей.

ИНВ-6 — акт инвентаризации ТМЦ, находящихся в пути

ИНВ-5 — инвентаризационная опись ТМЦ, принятых на ответственное хранение

ТОРГ-16 — акт о списании товаров

Подведение итогов инвентаризации, отражение их в учете

Принимается решение о взыскании ущерба с виновных лиц. Руководитель издает приказ (распоряжение) об утверждении результатов инвентаризации. Приказ служит основанием для того, чтобы внести соответствующие записи в регистры бухгалтерского учета.

Одновременно составляется ведомость учета результатов инвентаризации.

Приказ (распоряжение) об утверждении результатов инвентаризации.

ИНВ-26 — Ведомость учета результатов, выявленных инвентаризацией.

Ниже подробнее поговорим об обозначенных в таблице этапах.

Подготовка к инвентаризации и сбор комиссии

Начинается инвентаризация в магазине или на складе с издания приказа о проведении инвентаризации по форме ИНВ-22, который должны подписать руководитель или владелец торговой точки. Далее необходимо создать специальную комиссию, в которую должен обязательно входить бухгалтер и материально-ответственное лицо, например, продавец или работник склада.

Разберемся в деталях, как правильно проводить инвентаризацию. В торговых организациях, согласно российскому законодательству, этот процесс начинается для продавцов и кладовщиков внезапно — работники не должны знать ничего до того, как в магазин или на склад придет комиссия. После этого продажа и перемещение товара, который попадает под инвентаризацию, запрещается. То есть либо надо закрыть весь склад или магазин, либо только проверяемый отдел и кассу при отделе. Инвентаризация склада и торговой точки отличаются тем, что подсчитать товар на складе намного тяжелее, чем на полках, и поэтому требуется больше времени и усилий.

Подготовка к пересчету товара должна проводиться в присутствии всех членов комиссии. Для упрощения процесса в большом магазине можно составить план инвентаризации, например, по схеме расположения товара. В этом случае после пересчета можно прямо на ней фиксировать фактическое количество продукции. Этот способ удобен своей наглядностью.

Проведение инвентаризации и фиксирование ее результатов

При инвентаризации комиссия проверяет не только количество товара, но и соответствие его нормам качества, хранения и срокам годности. Для фиксирования результатов обязательно формируются документ — опись фактического наличия ценностей по форме ИНВ-3, в котором перечисляются по группам все товары с указанием сорта, артикула и других характеристик, повышающих точность учета. В зависимости от видов продукции, представленной в магазине и лежащей на складе, в процедуру помимо пересчета вводятся процессы контрольного взвешивания, измерения и прочие. Если учетные процессы в вашей организации автоматизированы, то проверка, чаще всего, проходит быстрее — из системы распечатываются остатки товаров и сверяются с тем, что есть на полках и на складе. Таким образом, вы можете быстро обнаружить недостачу или излишки при инвентаризации.

Описи необходимо составлять в двух экземплярах: из одного бухгалтер составит сличительную ведомость, второй отдается материально ответственному лицу. Если опись составляется вручную, то в ней не допускаются помарки. Неверные данные зачеркиваются одной чертой, над ними проставляются корректные цифры.

Исправления в документах при проведении инвентаризации и оформлении ее результатов должны быть согласованы со всеми членами комиссии, материально-ответственными лицами и заверены их подписью.

Во время проверки также могут быть обнаружены ценности, не отраженные в учете. Эти излишки тоже нужно включать в опись.

Сверка фактических данных с учетными

По итогам проверки необходимо передать заполненные и подписанные всеми членами комиссии описи в бухгалтерию. Там будет проводиться сверка фактических остатков товара из описей с данными системы учета. Если бухгалтерии нет, то обязанности бухгалтера выполняет генеральный директор, и сверку нужно проводить ему. Если в магазине или на складе были выявлены отклонения по фактическому наличию, это необходимо отразить в сличительной ведомости результатов инвентаризации ТМЦ по форме ИНВ-19. Ее обязательно подписывает в том числе и материально-ответственное лицо.

Если товары находятся в пути, на хранении не на месте проведения инвентаризации или испорчены, то оформляются документы:

Иногда во время проверки некоторые товары еще не доставлены в магазин — в этом случае требуется заполнить бланк акта ИНВ-6. Продукция, которая хранится на складах других организаций, актируется формой ИНВ-5.

На испорченные товары, не подлежащие дальнейшей реализации, в том числе по срокам годности, составляется акт о списании по форме ТОРГ-16. Он заполняется в трёх экземплярах (для материально-ответственного лица, бухгалтерии и подразделения, где проводится инвентаризация) и подписывается всеми членами комиссии. ТОРГ-15 заполняется при порче, бое, ломе — на товары, которые можно уценить или списать. Также заполняется в трех экземплярах и утверждается руководителем организации.

Подведение итогов инвентаризации, отражение их в учете

На этом этапе, когда есть четкая картина по отклонениям, руководитель издает приказ об утверждении результатов инвентаризации. На его основании можно взыскать ущерб с виновных лиц, внести соответствующие записи в регистры бухгалтерского учета.

Параллельно с этим в ведомость учета результатов ИНВ-26 бухгалтер вносит все итоговые цифры по колонкам: излишки, недостачи, испорченные товары, фиксирует пересортицу, разносит по колонкам суммы естественной убыли, сумму, которую нужно списать с виновных лиц и сумму сверх норм естественной убыли. Документ подписывается всеми участниками процесса. После этого у владельца или бухгалтерии есть законные основания взыскать убытки с виновных лиц. Процесс инвентаризации документально завершен.

Излишки и недостача при инвентаризации

Выявленные расхождения — излишки или недостачи — нужно оформить как приход или расход. Иногда недостача при инвентаризации списывается как воровство покупателей или погрешности учета — по установленным нормам. Существенную для организации недостачу оплачивает материально-ответственное лицо. Подробнее о списаниях читайте в нашей статье.

При обнаружении пересортицы — одновременного излишка и недостачи товаров одного наименования, но разного сорта — необходимо понять, одинаковы ли они по цене. В учете суммы превышения недостачи над излишками списываются на финансовые результаты, соответственно, вам придется оштрафовать невнимательного продавца или кладовщика. В любом случае, даже если урон организации не был нанесен, пересортицу нужно отразить в вашей учетной системе для обеспечения качества данных. Подробнее о пересортице при инвентаризации.

Инвентаризация товаров с помощью специальных программ и сервисов

Выше мы уже говорили, что система автоматизации учета значительно упрощает проведение инвентаризации. Вы всегда знаете, сколько товара должно быть в магазине или на складе. При введении фактических данных вы сможете быстро увидеть сходимость показателей, недостачи и излишки, как в штуках, так и в деньгах.

С помощью облачного сервиса для управления торговлей МойСклад инвентаризация товаров станет простой и быстровыполнимой задачей. Вручную или при помощи сканера штрих-кодов вы сможете заполнить форму ИНВ-3 по фактическому наличию и распечатать эту опись для передачи в бухгалтерию. Помимо этого в нашем сервисе вы можете совершенно бесплатно вести складской учет, фиксировать приход и расход товара, а также печатать необходимые для ведения торговли документы.

Если вы решили автоматизировать учет в вашей торговой организации, МойСклад будет идеальным решением и неважно, какой у вас бизнес: опт, розница или интернет-магазин.

Приказ о проведении инвентаризации, скачать образец, пример

Перед тем, как начинать проводить ежегодную независимую инвентаризацию на предприятии, руководитель должен обязательно составить приказ (распоряжение), а бухгалтер – зарегистрировать его в журнале. Для таких документов Госкомстат, с помощью нормативного акта, утвердил специальные формы и бланки.

В бюджетном учреждении, источником финансирования которого есть городское управление так же регулярно проводится инвентаризация. Отчеты по ней являются бланками строгой отчетности. Инвентаризация проводится по любой собственности предприятия, как активу, так и пассиву. Может быть плановая и внеплановая.

Это может быть дебиторская и кредиторская задолженности, этапы и сроки разработки и потребления продукции, количество и инвентаризация выбросов вредных веществ и отходов от производства на заводе, загрязняющих атмосферный воздух, леса и растительный мир, оборудования, оружия и патронов, наличных денежных средств, зеленых насаждений, финансовых обязательств, нематериальных активов, резерва на оплату отпусков, недвижимости, материально-производственных запасов, компьютеров, расчетов с поставщиками и подрядчиками, с контрагентами, земельных участков и многого другого. То есть, по каждому бухгалтерскому счету может быть проведена сверка.

Инвентаризация основных средств

Она может проводиться только один раз в год перед годовым отчетом по приказу руководителя. Для ее проведения нужны будут все инвентарные карточки основных средств, регистры и журналы учета, технические паспорта, документы, подтверждающие приобретение имущества или взятие его в аренду.

Проверку следует проводить четко, следуя методическим указаниям. А именно, сверять физическое присутствие ос на предприятии с его документальным оформлением в бухгалтерском учете. Если оказались излишки средств, обнаруженные в процессе, их оприходуют по рыночной стоимости. Важно, чтоб перед составлением отчетности наличие средств совпадало по документам.

Инвентаризация это проверка и пересчет всего, что принадлежит предприятию, сравнение и соответствие с тем, что отражает по данному имуществу бухгалтерская отчетность. Такое понятие подразумевает, что все должно совпадать.

В зависимости от того, что сверяют зависит и периоды, через которые это действие происходит. Например, инвентаризацию кассы делают ежедневно, тогда как основных средств один раз в год. Порядок, последовательность и правила ее проведения регламентируют инструкции, методические рекомендации и приказ Минфина №49. Там же и определена унифицированная форма приказа.

Недостача что делать?

Достаточно редко можно наблюдать картину при инвентаризации, когда все хорошо, нет пересортицы и недостач. Чаще всего такое случается на больших предприятиях. Но что же делать, есть такое выявили? Чаще недостача происходит на расчетном счете с покупателями и заказчиками. Причиной такой ситуации является то, что бухгалтер вовремя не провел отгрузку товара.

В такой ситуации бухгалтер составляет справку, в которой объясняет причину недостачи и ее устранение, подкрепленное документально и проводками. Некоторые средства имеет свойство терять вес, усыхать, поэтому недостача тут считается в пределах нормы и не оформляется дополнительными документами.

Инвентаризация товарно материальных ценностей

Положение «Учет материально-производственных запасов» регламентирует порядок проведения инвентаризации на наличие тмц на предприятии. Ответственное лицо идет по каждому складу и проверяет наличие тмц, готовой продукции путем пересчета, перевеса и сравнивает их с наличием в документах.

При этом должны присутствовать подотчетные лица. Результаты такой проверки сводятся в выводы комиссии и написание отчета. Для нормальной работы производственного предприятия, оно должно регулярно проходить инвентаризацию выбросов. Такая проверка проходит раз в пять лет. На предприятии она должна быть, но отчитываться о ней в органы не нужно.

Как часто может проводиться?

Если на предприятии ничего не меняется, то есть ответственные лица остаются прежними, тогда проверка проходит один раз в год. Внеплановая проводится при явной количественной разницы (факты хищения), смене руководства, ликвидации организации или после стихийных бедствий.

Излишки, обнаруженные в процессе

В случаях, когда после инвентаризации обнаруживаются излишки, их надо оприходовать. Допускается их оформление по рыночной стоимости. Суммы пишутся такие, как будто этот товар приобретали по сумме розничной торговли (рыночная стоимость). Отражают излишки на дебете 41 и кредите 91.1.

Далее Минфин установил, что после создания и переоценки найденного товара, сумму налога на прибыль нужно списать в убытки будущих периодов. Если возникает пересортица, тогда количество совпадает, но отдельно количество видов каждого товара нет. В такой ситуации составляют сличительную ведомость. Чаще всего такое бывает в аптеке, в строительстве при капитальном ремонте в гостинице, при оплате коммунальных платежей,

Образец приказ о проведении инвентаризации образец

Перед началом, руководитель должен составить приказ. Образец заполнения приказ о проведении инвентаризации со всеми его характеристиками и прочими требованиями, можно скачать с официального сайта бюро технической инвентаризации. Там же описана методика правильного составления и написания данных.

После проведения составляется акт (протокол), в котором описываются результаты и выявленные или не выявленные разногласия в документах.

Пример можно посмотреть и скачать здесь:

В Беларуси, в Брянске, вСПБ, в Пермском крае, в Минске, в Оренбурге и Казахстане и других населенных пунктах бланки примерно одинаковые.

Как составить акт приказа о проведении?

В приказе указываются реквизиты предприятия, название документа и его регистрационные номера. Далее руководитель пишет причину проведения инвентаризации, сроки ее выполнения и что будет сверяться. Обязательно указывается состав людей и их должности, которые будут проводить проверку.

После занесение приказа в журнал, комиссия подготавливает все нужные документы: бухгалтерские, технические. Далее выверяет фактическое наличие объектов на складах или на предприятии. Если данные находятся на сменных носителях, они так же должны быть проверены.

Третьим и четвертым этапом является сверка документов, которые предоставило предприятие и бухгалтерия с реальными фактами. И в заключение, по итогам проверки, передаются все акты, протоколы и описи, которые составила комиссия директору.

То, без чего не удастся сменить работника правильно! Образец приказа о смене материально ответственного лица

Смена материально ответственного лица – это то, с чем рано или поздно сталкивается каждый кадровик. Подобная процедура требует особого внимания.

Под материальной ответственностью работника понимается его обязательство возместить причинённый работодателю ущерб. В этой статье мы рассмотрим порядок действий и образец приказа при смене материально ответственного лица.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — просто позвоните, это быстро и бесплатно !

Законодательство

Требования российского законодательства относительно назначения и переназначения материально ответственных лиц содержатся в ст. 224 Трудового кодекса РФ, Федеральном законе «О бухгалтерском учете» и соответствующем приказе Министерства финансов.

Прежде чем попытаться вникнуть во все тонкости процесса смены материально ответственных лиц, необходимо уточнить, кто именно может быть таковым назначен, согласно Трудовому кодексу РФ:

- лица, достигшие совершеннолетнего возраста;

- работники, чьи должностные обязанности связаны с сопровождением различных ценностей.

Т.о. работник, отвечающий этим требованиям, может быть назначен ответственным лицом взамен предыдущего сотрудника. Согласно Федеральному закону, данная процедура возможна при обязательном условии проведения инвентаризационной проверки.

Кратко алгоритм смены материально-ответственного лица выглядит следующим образом:

- проведение инвентаризации;

- оформление приёмки-передачи основных средств и прочего имущества.

Давайте разберемся в необходимых документах для смены материально ответственного лица.

Образец приказа о смене материально ответственного лица

Причин для перераспределения материальной ответственности может быть множество: текущие кадровые перестановки, пересмотр должностных инструкций, обязанностей и полномочий, увольнение работников.

Унифицированной формы приказа не существует, он оформляется на основании принятой в каждом конкретном предприятии системы делопроизводства или на бланке установленной формы для организационных документов.

Этот документ должен содержать обязательные реквизиты: наименование организации, название документа (Приказ о смене материально-ответственных лиц), дату его составления.

В преамбуле руководитель указывает цели и основания для смены ответственного лица. Далее следует слово «ПРИКАЗЫВАЮ», а затем – текст о смене материально-ответственного лица и перечень переходящего под его ответственность имущества.

Также этим документом назначается лицо, на которое руководитель возлагает контроль над исполнением приказа, который необходимо закрепить личной подписью работодателя (с её расшифровкой) и печатью предприятия.

Приказ о смене материально-ответственного лица – не единственный документ в системе распределения материальных ценностей. После его издания с сотрудником заключается типовой трудовой договор о его мат. ответственности (индивидуальной/коллективной, частичной/полной).

Пренебрежение типовой формой документа может сыграть с работодателем злую шутку, поскольку такой приказ может быть признан недействительным в случае судебных разбирательств, которые, к сожалению, нередки в сфере обслуживания материальных ценностей.

Кроме того, процедура назначения и смены материально-ответственных лиц может быть зафиксирована в следующих документах:

- дополнительное соглашение к договору;

- должностная инструкция;

- локальные нормативные акты организации.

Ознакомьтесь также с тем, как:

Порядок инвентаризации при смене материально ответственного лица определен приказом №49 Министерства Финансов РФ.

Согласно данному документу, передать возможно лишь закрепленное за предыдущим работником имущество, но не более того. Для определения такового созывается инвентаризационная комиссия организации.

Именно руководитель определяет персональный состав инвентаризационной комиссии, а также срок осуществления проверки, указав эту информацию в соответствующем приказе. Стоит отметить, что создание такой комиссии – дело предельной важности, поскольку отсутствие даже одного из её членов позволит признать результаты проведённой проверки недействительными.

Важные нюансы, на которые стоит обратить внимание:

- Перед инвентаризацией все документы на учитываемое имущество необходимо передать в бухгалтерию, вновь прибывшие ценности должны быть оприходованы, а выбывшие из пользования – оформлены в расход.

- При проведении проверки обязательно должны присутствовать материально-ответственные лица.

- День осуществления проверки также должен являться и днём оформления акта приема-передачи материальных ценностей.

Полезное видео по теме:

Оформление приёмки-передачи ценностей

При смене ответственного лица помимо акта инвентаризации, необходимо оформить акт приёма-передачи имущества.

Этот документ содержит перечень всех ценностей, находящихся под ответственностью сменяющегося работника, их учётное количество, покупную цену и рыночную стоимость. Помимо этого, в акте необходимо отобразить реквизиты приёма и сдачи учтённого имущества и дату, когда было подтверждено наличие ценностей.

Акт приёма-передачи может быть оформлен на основании инвентаризационных документов. Законодательно определенной формы данного документа не существует, поэтому он оформляется в свободном порядке с учётом вышеизложенных нюансов.

Приказ Министерства финансов предусматривает обязательное визирование акта приёма-передачи не только руководителями предприятия и структурного подразделения, но и главным бухгалтером. Именно на последнего возлагается обязанность дополнительной проверки соответствия данных, указанных в акте, результатам проведенной проверки.

Данный документ освобождает ответственное лицо от текущей должности, после чего следует заключение договора с другим работником.

Таким образом, смена материально ответственного лица — это процесс, возможный только после осуществления инвентаризации, процедура проведения которой определена на законодательном уровне. На основании результатов проверки оформляется акт приёма-передачи имущества, освобождающий от должности материально-ответственное лицо.

Только после этого руководитель имеет право заключить договор с другим сотрудником, издав при этом Приказ о смене материально-ответственного лица по типовой форме распорядительной документации.

Акт инвентаризации

Составить акт инвентаризации правильно – задача не из легких. С одной стороны, порядок проведения процедуры инвентаризации и примерные формы актов закреплены законодательством. Это приказ Минфина № 49 от 13.06.1995 г. «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств», Постановление Госкомстата России от 18.08.1998 г. № 88. Также вопросы инвентаризации освещаются и приказом Минфина РФ от 29.07.1998 г. № 34н (о ведении бухгалтерского учета и отчетности).

Составить акт инвентаризации правильно – задача не из легких. С одной стороны, порядок проведения процедуры инвентаризации и примерные формы актов закреплены законодательством. Это приказ Минфина № 49 от 13.06.1995 г. «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств», Постановление Госкомстата России от 18.08.1998 г. № 88. Также вопросы инвентаризации освещаются и приказом Минфина РФ от 29.07.1998 г. № 34н (о ведении бухгалтерского учета и отчетности).

В этой статье мы расскажем об основных нюансах составления акта по итогам инвентаризации, ведь такой документ является доказательством по гражданским делам и основанием для привлечения к материальной ответственности работников.

Акт инвентаризации (15,0 KiB)

Акт инвентаризации (15,0 KiB)

Пример акта инвентаризации

Акт инвентаризации

наличных денежных средств, находящихся по состоянию на 07 июля 2017 г.

Общество с ограниченной ответственностью «СоюзПромТех»

Обособленное подразделение в г. Новокузнецке

Основание для проведения инвентаризации: приказ № 49 от 06.07.2017 г.

Дата начала инвентаризации: 07.07.2017 г.

Дата окончания инвентаризации: 07.07.2017 г.

Дата составления акта: 07.07.2017 г.

К началу проведения инвентаризации все расходные и приходные документы на денежные средства сданы в бухгалтерию и все денежные средства, разные ценности и документы, поступившие на мою ответственность, оприходованы, а выбывшие списаны в расход.

Материально ответственное лицо: кассир Пархоменко Екатерина Владимировна

Акт составлен комиссией, которая установила следующее:

1) наличных денег 42 000 руб. 37 коп.

2) марок — руб. — коп.

3) ценных бумаг — руб. — коп.

Итого фактическое наличие на сумму 42 000 руб. 37 коп.

_Сорок две тысячи руб. ____ коп.

По учетным данным на сумму 44 000 руб. 00 коп.

__Сорок четыре тысячи_руб. ____ коп.

Результаты инвентаризации: излишек ___—___ руб. _—__ коп.

недостача __1999___ руб. _63_ коп.

Последние номера кассовых ордеров:

Заместитель исполнительного директора Полищук П.Р.

главный бухгалтер Прокопенко М.В.

заместитель начальника отдела кадров Донцова В.С.

старший специалист финансового отдела Раскопова Д.В.

Подтверждаю, что денежные средства, перечисленные в акте, находятся на моем ответственном хранении. Материально ответственное лицо: кассир Пархоменко Е.В. 07 июля 2017 г.

Объяснение причин излишков или недостачи: невнимательность.

Материально ответственное лицо кассир Пархоменко Е.В.

Решение руководителя организации: назначить служебное расследование

Генеральный директор Суртаева У.П.

Когда составляется акт инвентаризации

Многие руководители предполагают, что проводить или не проводить инвентаризацию они вправе по собственному желанию. Это не совсем так. В соответствии с нормами действующего законодательства РФ проведение такой процедуры обязательно в следующих случаях:

- перед составлением годовой бухгалтерской отчетности, при этом инвентаризация основных средств может проводиться 1 раз в 3 года, библиотечных фондов – раз в 5 лет

- при передаче организацией имущества в аренду, выкупе, продаже

- при смене материально ответственных лиц (увольнении, переводе и т.п.)

- выявление фактов хищения, злоупотребления или порчи имущества

- при реорганизации (изменении организационно-правовой формы) или ликвидации организации

- в случае пожара, стихийного бедствия и др. чрезвычайных ситуациях

- если в организации введена коллективная (бригадная) ответственность, то инвентаризация обязательна к проведению при смене руководителя такой бригады, при выбытии из коллектива более 50 % ее членов, по требованию одного или нескольких членов.

Помимо указанных случаев, инвентаризация проводится по решению руководителя. Цель проведения мероприятия – выявить фактическое наличие имущества и сопоставить с данными бухгалтерского учета. При этом при смене материально ответственных лиц помимо Акта инвентаризации составляется акт приема-передачи вверенного имущества.

Какое имущество подлежит инвентаризации? Основные средства, финансовые вложения, готовая продукция, товары, нематериальные активы, денежные средства и иные финансовые активы, кредиты, займы и резервы.

Как составляется акт инвентаризации

Процедура проводится по решению руководителя комиссией, состав которой в обязательном порядке утверждается распоряжением. При этом состав такой комиссии, как правило, является постоянным. В него включаются представители администрации организации, бухгалтерии, экономисты, техники и т.п., в т.ч. возможно привлечение независимых аудиторских организаций. Отсутствие хотя бы одного члена комиссии при инвентаризации может стать основанием признать ее результаты недействительными.

В зависимости от цели инвентаризации, плановая она или внеплановая, акты инвентаризации могут иметь разную форму и содержание: акт инвентаризации наличных денежных средств, акт инвентаризации товаров отгруженных и т.п. Форма каждого такого акта утверждения приказом Минфина РФ. Такие формы являются примерными, но очень удобными для применения.

Акт инвентаризации составляется не менее чем в 2 экземплярах, никаких подчисток, исправлений и помарок не допускается. Фактическое наличие имущества проводится исключительно при участии материально ответственных лиц, у которых в ходе процедуры могут быть истребованы объяснения.

Документ должен быть подписан всеми членами комиссии и материально ответственным лицом, который в конце акта инвентаризации дает расписку об отсутствии к членам комиссии претензий.

kosopuzy lawyer.ru

рязанский правовой портал

Образцы приказов об инвентаризации и об увольнении за прогул

Шапки приказов опускаем, потому как не в них суть и переходим непосредственно к телу.

На основании докладной записки* заведующего (заместителя директора, начальника цеха и т.п.) о вскрытии фактов недостачи товаро – материальных ценностей приказываю:

1. Провести инвентаризацию всего имущества на складе (отделе, цехе)

2. Для целей инвентаризации назначить комиссию в составе:

Иванов – председатель комиссии;

Петров, Сидоров – члены комиссии.

3. По фактам недостачи взять объяснения с кладовщика Максимова и экспедитора Алексеева , как лиц, непосредственно ответственных за хранение и учет товаро – материальных ценностей на….

После проведения инвентаризации можно приступать к «раздаче слонов»

1.Утвердить итоги инвентаризации товаро материальных ценностей, проведенной комиссией в составе Иванова, Петрова, Сидорова.

В связи с тем, что проведенная инвентаризация выявила недостачу на …. а лица кладовщик Максимов и экспедитор Алексеев как лица, непосредственно ответственные за сохранность и учет всего имущества на …. от дачи объяснений отказались (так и не представили объяснения в установленный срок**), о чем был составлен соответствующий акт и последующий приказ об их увольнении*** приказываю

В связи с тем, что Максимов и Алексеев не появляются на работе выслать по их адресам, указанным при приеме на работу, уведомления о необходимости забрать свои трудовые книжки.**

- всегда пишется «докладная записка» или «служебная записка», но никак не просто «докладная» или «служебная»

** ни в коем случае нельзя высылать заказным письмом трудовые книжки, а только уведомление о необходимости их забрать. А вот если бывшие работники сами письменно попросят выслать им по почте трудовые книжки, то в этом случае можно.

*** типовой формуляр приказа об увольнении утвержден постановление Госкомстата РФ от 05.01.04 № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты» (форма № Т-8). О порядке и аспектах составления можно посмотреть еще письмо Роструда № 1493-6-1 от 01.06.11

**** взыскание размера ущерба в судебном порядке производится в случае отказа работников добровольно возмещать или, если с момента определения окончательного размера недостачи прошло более месяца.

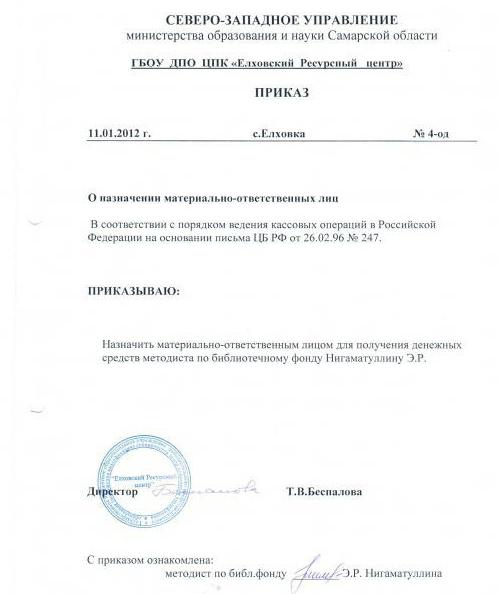

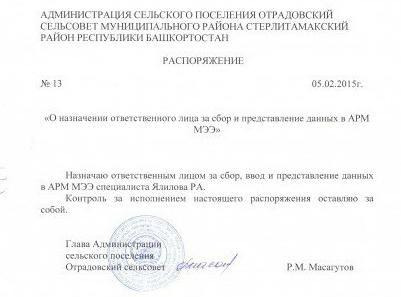

Как правильно составить приказ о назначении ответственных лиц?

На любом предприятии всегда есть сотрудники, которым поручено отвечать за работу, проводимую в той или иной области. Она может касаться практически любой сферы хозяйственной деятельности. Для того чтобы подобные действия носили официальный характер, по предприятию издается специальный приказ о назначении ответственных лиц. В чем особенность этого документа и как правильно его нужно составлять?

Возложение ответственности

Чтобы предприятие функционировало четко и слаженно надо постоянно следить за работой каждого участка и отдела. Любой процесс должен проходить под контролем, чтобы никакие внешние причины не смогли его нарушить. Для этого из числа сотрудников выбирается обычно один человек, который в силу своих профессиональных навыков и психологических качеств сможет постоянно следить за соблюдением порядка в конкретной области. Для документального оформления возложенных обязанностей руководство компании обязано издать соответствующий «Приказ о назначении ответственных лиц». Как правило, такой документ идет за подписью директора.

Инициатором его создания может быть как сам руководитель, так и начальник одного из отделов или подразделений. «Приказ о назначении ответственных лиц» может касаться как работы отдельной службы, так и всего предприятия в целом. Все зависит от обязанности, которая возложена на конкретное лицо. Взять, к примеру, вопросы охраны труда. «Приказ о назначении ответственных лиц» в этом случае будет касаться всего предприятия. А хранение трудовых книжек или обработка персональных данных, например, находятся в ведении кадровой службы. Полномочия ответственных лиц в данном случае не выходят за границы своего отдела.

Ответственность за работу с ценностями

Если должность конкретного работника постоянно связана с оборотом каких-либо материальных ценностей, то такой аспект его деятельности непременно надо оформить документально. Нужен соответствующий документ, который узаконит эту обязанность. Назначение материально ответственного лица в интересах предприятия происходит посредством издания отдельного приказа. В нем должны быть подробно отражены все моменты, касающиеся данного вопроса. К примеру, бухгалтер, выдающий заработную плату в кассе, несет материальную ответственность за учет, хранение и выдачу денежных средств.

Есть и другие примеры. Так, сотрудники, которые в течение рабочего дня пользуются различными инструментами и приборами, тоже несут за них ответственность. Если такие предметы труда выйдут из строя по их вине, то вместе с административным наказанием последует удержание стоимости испорченного оборудования или затрат, необходимых на его ремонт. Такие меры заставляют работников быть более внимательными и всегда помнить о возложенной на них ответственности.

Издание приказа

Чтобы закрепить за работником ту или иную обязанность, руководство должно составить соответствующий приказ. Назначение материально ответственного лица всегда начинается с проведения инвентаризации. Это и понятно. Ведь подобная трудовая функция, как правило, касается:

- распоряжения различными товарными запасами,

- приема и осуществления платежей,

- хранения и дальнейшего сопровождения материальных ценностей.

Человек, выполняющий такую работу, должен помнить о сохранности вверенного ему имущества.

Не стоит забывать, что любое неверное действие может привести к нежелательным последствиям, а именно возмещению причиненного вреда. Существуют разные виды ответственности:

- полная,

- коллективная,

- индивидуальная,

- ограниченная.

Каждая из них приводит к разным последствиям, что должно быть четко отражено в приказе. Кроме того, не стоит забывать, что работник, числящийся в штате предприятия, имеет некоторое преимущество перед тем, кто, например, принят по договору подряда. В первом случае он будет просто возмещать причиненный ущерб, а во втором – должен будет дополнительно оплатить ту выгоду, которую компания не смогла получить из-за его неправильных действий.

Альтернативный вариант

В некоторых случаях на предприятии издается распоряжение о назначении ответственных лиц. По сути, это тот же приказ. Оба эти документа носят распорядительный характер. В них фиксируется решение администрации относительно конкретных организационных вопросов.

Но есть небольшая разница, которую следует учитывать при выборе нужного вида документа. Законодательство гласит, что приказ обычно издается по основным вопросам, касающимся внутренней жизни самого предприятия или организации, которые требуют утверждения. Распоряжение же чаще адресуется конкретному лицу и касается какого-либо узкого вопроса. Оно может касаться как разовых случаев, так и вопросов длительного действия. Суть распоряжения состоит в том, чтобы довести до исполнителя необходимость совершения тех или иных действий, касающихся конкретной части его должностных обязанностей. Все зависит от того, какую ответственность и на какой срок руководство планирует возложить на данного сотрудника.