Содержание:

Как рассчитать налог на имущество организаций?

Как рассчитать налог на имущество организаций — актуальный вопрос для бухгалтеров предприятий любого масштаба. В связи с вступившими в силу многочисленными законодательными инициативами сегодня порядок расчета налога существенно изменился. В материалах рубрики «Расчет (исчисление) налога на имущество организаций» вы найдете инструкции и примеры расчета данного налога в разных ситуациях.

Порядок расчета налога на имущество организаций

Налог на имущество организаций — региональный налог. Порядок его исчисления и уплаты регулируется гл. 30 НК РФ и законодательными актами субъектов России. В их ведении находятся такие вопросы, как размер налоговой ставки (но не более верхнего предела, зафиксированного в НК РФ), льготы, сроки уплаты налога и сдачи отчетности, перечень объектов и субъектов налогообложения.

Важно! Налог на имущество организаций обязаны платить фирмы, ведущие деятельность на территории России, а также иностранные компании — в отношении имущества, подпадающего под действие гл. 30 НК РФ. Налогом облагается движимое и недвижимое имущество: станки, автомобили, крупное оборудование, здания.

Правила обложения налогом в 2014–2016 годах сильно изменились. В 2014 году законодатели вменили обязанность платить данный налог предприятиям на ЕНВД, в 2015 году та же участь постигла «упрощенцев». Кроме того, в 2015 году налог на имущество организаций пришлось перечислять и некоторым ИП. В этой статье мы собрали все поправки, внесенные законодателями в расчет налога в 2016 году.

При расчете налога на имущество организаций нужно иметь в виду актуальные изменения законодательства, а также сверяться с региональными приказами и распоряжениями, поскольку в них может содержаться ценная для вашей компании информация. Статья «Какой порядок расчета налога на имущество организаций?» содержит пошаговый алгоритм исчисления суммы налога к уплате, схему расчета авансов и наглядный пример.

Формула расчета налога на имущество организаций

Формула расчета налога на имущество организаций имеет свои нюансы и зависит от типа имущества:

- Если это здания или сооружения, то налог может рассчитываться исходя из их кадастровой или инвентаризационной стоимости.

- В отношении станков, автомобилей и прочего движимого имущества есть свои нюансы:

- до 2015 года такое имущество, принятое к учету на счете 01, не было объектом налогообложения вовсе;

- с 2015 года можно не перечислять налог на движимое имущество, входящее в 1-ю и 2-ю амортизационные группы, а вот по остальным движимым объектам его нужно платить.

Много вопросов возникает при уплате налога на недвижимость из кадастрового списка. Что это значит?

Предприятие принимает здания к учету по инвентаризационной стоимости. Затем на счете 01 формируется остаточная стоимость здания: инвентаризационная (она же первоначальная) стоимость уменьшается на величину износа. Для такой недвижимости, как магазины, офисы, точки общепита и бытовых услуг, налог рассчитывается не с инвентаризационной, а с кадастровой стоимости.

Эта мера позволила законодателям, не изменяя налоговые ставки, значительно увеличить поступления в бюджет от имущественного налога. Кадастровая оценка здания отличается от его инвентаризационной стоимости в большую сторону, поскольку при этом учитываются рыночные факторы стоимости недвижимости. Соответственно, налоговая нагрузка на бизнес возросла.

Важно! Пока процедуру взимания налога на имущество с кадастровой стоимости ввели не во всех регионах страны. Подробнее о том, с какой стоимости рассчитывается налог в вашем регионе, вы можете узнать на сайте конкретной ИФНС.

Чтобы разобраться в нюансах расчета налога с кадастровой стоимости, советуем вам прочесть статью «Пошаговая инструкция по расчету налога на имущество с кадастровой стоимости».

Статья содержит краткий перечень плательщиков налога (со ссылками на законодательные акты), рекомендации, где искать кадастровый перечень имущества, схему расчета налоговой базы (в том числе в случае, когда налог платится не с полной стоимости здания, а только с принадлежащей вам доли). Здесь же вы найдете формулу расчета авансов по налогу на имущество и годового платежа.

Где найти примеры расчета налога на имущество организаций в различных ситуациях

Специалисты нашего сайта не только готовят для вас обзоры изменений в законодательстве и разъяснения по ним, но и составляют практические рекомендации по учету на примере конкретных жизненных ситуаций. Для «вмененщиков», которые в 2014 году впервые начали платить налог на имущество организаций с недвижимости, в этой статье мы подготовили пример расчета авансовых платежей и основной суммы налога.

Нередко компании предпочитают совмещать ЕНВД с другими налоговыми режимами. Например, на ОСН или УСН находится основное производство продуктов питания, одежды, техники, а в магазине на вмененке собственная продукция и товары других производителей продаются в розницу физическим лицам.

В таком случае часть недвижимости и иных основных средств фирмы задействована во вмененной деятельности, а часть приходится на ОСН или УСН. Как в такой ситуации рассчитать и уплатить налог на имущество, расскажет эта публикация.

Основные средства компании с годами приходят в негодность — устаревают физически или морально. В таком случае руководство фирмы может либо списать неэффективный объект, либо инвестировать деньги в его модернизацию. О том, как считать налог по основному средству во время проведения модернизации и после ее завершения, объяснит вам наша статья.

Если фирма продает объект недвижимости, учитываемый по кадастровой стоимости, в середине года, то компания-покупатель должна платить налог на имущество не со дня перехода права собственности, а за весь месяц полностью. Это невыгодное для компаний правило закреплено в письме ФНС. Читайте статью «Один день владения кадастровым объектом может стоить налога за месяц».

Важно! С 1 января 2016 года чиновники внесли поправку в ст. 382 НК РФ. Теперь налог на имущество за месяц, в котором недвижимость или иное основное средство было продано, платит только 1 собственник. Это правило нужно учитывать при расчете налога на имущество организаций начиная с I квартала 2016 года. По налогу за 2015 год действует разъяснение ФНC, о котором можно узнать из статьи.

Порядок расчета и уплаты налога на имущество организаций имеет множество нюансов. Нужно учитывать не только положения НК РФ и регионального законодательства, но и многочисленные письма Минфина и ФНС, которые к тому же могут противоречить друг другу. Читайте нашу рубрику «Расчет (исчисление) налога на имущество организаций» — мы поможем вам разобраться в особенностях законодательства и сэкономить денежные средства.

Калькулятор налога на имущество

Как пользоваться калькулятором

Самый простой способ получить ответ на вопрос, как рассчитать налог на имущество организации в 2018 году, это воспользоваться калькулятором онлайн. Работать с ним просто.

Шаг 1. Введите налоговую ставку. Для бюджетных организаций — 2%.

Шаг 2. Укажите в рублях остаточную стоимость основных средств на начало каждого месяца и на последний день года. Для каждой цифры предусмотрено отдельное поле. Всего нужно ввести 13 значений (два из них — декабрьские).

Шаг 3. Когда все готово, нажмите на кнопку Рассчитать. Результаты отобразятся в таблице ниже.

Особенности налогообложения

Расчет налога на имущество организаций, как и общие требования к указанному обязательству по уплате налога, определены в гл. 30 НК РФ. Налог признан региональным, то есть полномочия по определению размеров ставок, сроков и порядка уплаты и дополнительных льгот переданы субъектам РФ. Ставки налога, а также порядок применения дифференцирующих коэффициентов утверждаются региональными законодательными актами.

Плательщиками выступают юридические лица, которые имеют в собственности (на балансе, во временном пользовании) движимые или недвижимые основные средства, которые признаны объектом налогообложения. Бюджетные учреждения не имеют льготных преимуществ. Перечни объектов, которые не подлежат обложению, и льготных категорий учреждений детально представлены в ст. 374 и 381 НК РФ.

Расчет налога на имущество юридических лиц в 2018 году

Этот вопрос регулирует п. 4 ст. 376 НК РФ. Для определения налоговой базы по обязательству в части имущества организации применяют критерии ПБУ 6/01 и общероссийский классификатор основных средств (далее — ОКОФ). Приказ Росстандарта № 458 от 21.04.2016 регулирует переход основных фондов на новый классификатор. Документ содержит подробное и уточненное описание кодов и расшифровок.

Налог на имущество в 2018 году рассчитывайте по-новому. Перед составлением декларации или промежуточного (авансового) расчета обновите ОКОФ, а при расчете налоговой базы исключите объекты, которые перечислены п. 4 ст. 374 и ст. 381 НК РФ, то есть те, которые нужно исключить из базы:

- основные средства, отнесенные к первой или ко второй группе обновленного классификатора;

- земельные объекты и объекты природопользования;

- движимые основные фонды, приобретенные после 1 января 2013 года (кроме имущества, которое принято к учету в результате реорганизации или ликвидации юридических лиц, а также имущества взаимозависимых лиц, согласно условиям п. 2 ст. 105.1 НК РФ);

- не принятые на баланс объекты фонда, в соответствии с требованиями бухгалтерского учета.

Бюджетники рассчитывают и перечисляют налог в соответствующий бюджет по среднегодовой стоимости. Но есть исключения! Они определяются индивидуально, поэтому уточнить их можно только в налоговой инспекции.

Примеры расчета

Рассмотрим несколько примеров расчета таких налогов. Напоминаем, что вы можете бесплатно воспользоваться калькулятором на нашем сайте.

Рассчитаем размер годового платежа в региональный бюджет по линейному методу начисления амортизации для бюджетников, принимая, что региональная ставка налога равна 2%. Вычислим среднегодовую стоимость по формуле:

Сргод = (С1 + С2 + С3… + С12 + С13) : (12 месяцев + 1), где:

- С1–12 — данные бухгалтерского учета помесячно (по состоянию на 1 января, 1 февраля и так далее);

- С13 — остаточная стоимость на конец отчетного периода (налоговый год).

Определим сумму налога, применя формулу:

Н (год) = Сргод × Рег.ставка : 100%, где:

- Н (год) — сумма налога за год;

- Сргод — среднегодовая стоимость имущества;

- Рег.ставка — налоговая ставка субъекта РФ (региона).

Пример 1. Средняя общеобразовательная школа в собственности имеет нежилое здание. По данным бухгалтерского учета остаточная стоимость на первое число каждого месяца составила:

1 января — 400 000 руб.;

1 февраля — 390 000 руб.;

1 марта — 380 000 руб.;

1 апреля — 370 000 руб.;

1 мая — 360 000 руб.;

1 июня — 350 000 руб.;

1 июля — 340 000 руб.;

1 августа — 330 000 руб.;

1 сентября — 320 000 руб.;

1 октября — 310 000 руб.;

1 ноября — 300 000 руб.;

1 декабря — 290 000 руб.

На конец налогового периода (31 декабря) остаточная стоимость равна 280 000 руб. Рассчитываем по первой формуле:

Сргод = (400 000 + 390 000 + 380 000 + 370 000 + 360 000 + 350 000 + 340 000 + 330 000 + 320 000 + 310 000 + 300 000 + 290 000 + 280 000) : (12+1) = 340 000 руб.

Исчисляем сумму платежа за налоговый период:

Н = (340 000 × 2%) : 100% = 6800 руб.

Пример 2. На балансе отдела культуры числится автомобиль (эксплуатируемый предыдущим юридическим лицом более 1,5 года). Автомобиль приобретен в июле 2014 г. при реорганизации юридического лица, и стоимость покупки составила 1 200 000 руб. Срок полезного использования — 60 месяцев. По данным бухучета на 01.01.2017 — 480 000 руб., срок эксплуатации в учреждении на ту же дату — 30 мес.

При определении класса автомобиля учитывают объем двигателя, что не относится к транспортным средствам представительского класса (объем двигателя не влияет на то, к какому классу отнести автомобиль, всегда считается 5-м классом). Для определения срока эксплуатации транспортного средства, которое было в употреблении, важную роль играет дата первоначального ввода в эксплуатацию. От первоначальной даты эксплуатации у первого владельца будет определятся срок дальнейшего полезного использования (далее — СПИ, срок). Согласно условиям ОКОФ автомобили могут относится к 3 амортизационным группам:

- третья группа — СПИ 3–5 лет;

- четвертая группа — срок 5–7 лет;

- пятая группа — срок 7–10 лет.

Сргод за I квартал 2018 г. = (480 000 + 456 000 + 432 000 + 408 000) : (3+1) = 1 776 000 : 4 = 444 000 руб.

Н за I кв. 2018 г. = 1/4 × (444 000 × 2% : 100%) = 0,25 х 8 880 = 2 220 руб.

Пример 3. В январе 2018 года в автономное учреждение передано два ноутбука, по цене 65 000 и 30 000 руб. Согласно новой классификации ОФ, ноутбуки и персональные компьютеры относим ко 2-й амортизационной группе, значит, в налоговую базу данные основные средства не входят.

Пример 4. Ксерокс (3-я амортизационная группа — ОКОФ 330.28.23.22) на балансе муниципальной больницы с января 2016 г. Первоначальная стоимость 80 000 руб. СПИ — 60 месяцев. Не включается в расчет налогооблагаемой базы (п. 25 ст. 381 НК РФ), так как принято к учету после 01.01.2013 и относится к движимому имуществу (ст. 130 ГК РФ).

Пример 5. Металлический крупногабаритный сейф стоимостью 300 000 руб. принят на учет в феврале 2013 г. Основное средство является движимым, то есть легко демонтируется, куплено после 01.01.2013, поэтому в базу для исчисления налогов организаций не включается.

Как рассчитать налог на имущество по кадастровой стоимости бюджетникам

Организации, которые финансируются за счет бюджетов всех уровней, должны исчислять налоговые обязательства по среднегодовой стоимости, если иное не предусмотрено законодательством. Региональные власти вправе установить перечень имущества, которое попадает под уплату по кадастровой стоимости. На первый день отчетного периода (1 января) информация публикуется на официальных сайтах законодательного органа субъекта РФ.

Если оно в списке, бухгалтер должен:

- Запросить кадастровую стоимость недвижимости в Росреестре.

- Высчитать долю здания пропорционально занимаемым площадям, если недвижимость находится в совместной (долевой) собственности.

- Вычислить размер налогового обязательства организации по кадастровой стоимости за год или за квартал, если в вашем регионе предусмотрены авансовые перечисления.

Формула для расчетов:

Налоговое обязательство имущества организации по кадастровой стоимости (НКС) = кадастровая стоимость × налоговая ставка × число месяцев владения имуществом / число месяцев в отчетном периоде.

Сумма авансового перечисления равна одной четвертой от годового размера налога на имущество.

Если имущество отсутствует в утвержденном перечне, продолжайте исчислять налоговое обязательство по-старому. Если перечень отсутствует или возникли спорные вопросы, запишитесь на консультацию в ФНС. Там же вы сможете уточнить реквизиты для перечисления платежей в региональный бюджет.

Калькулятор налога на имущество организаций

Как рассчитать налог на имущество организаций

Форма расчета по авансовым платежам изменилась. Начиная с отчетности за первое полугодие 2017, расчет налога на имущество организаций предоставляется по форме, утвержденной в Приложении № 4 к приказу ФНС России от 31.03.2017 № ММВ-7-21/ [email protected] .

Разберемся, как исчисляется налог на имущество и на что стоит обратить внимание при расчете.

Налоговый и отчетный период

Налоговым периодом признается календарный год (п. 1 ст. 379 НК РФ).

Отчетные периоды календарного года зависят от налоговой базы (п. 2 ст. 379 НК РФ):

Налог рассчитывается исходя из среднегодовой стоимости

I квартал, полугодие, 9 месяцев

Налог рассчитывается исходя из кадастровой стоимости

I квартал, II квартал, III квартал

В установленные отчетные периоды в налоговые органы предоставляются расчеты по авансовым платежам не позднее 30 календарных дней с даты окончания соответствующего отчетного периода (п. 2 ст. 386 НК РФ).

Определение налоговой базы

При определении налоговой базы не все имущество включается в налоговую базу. То, которое не участвует при определении налоговой базы, разделим на две группы: освобождаемое и льготируемое.

Освобождение от налогообложения

Перечень имущества, которое не признается объектом налогообложения, дан в п. 4 ст. 374 НК РФ. Например, земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы) и другие.

Одновременно с этим из налоговой базы исключаются объекты основных средств, относящиеся к I или II амортизационной группе, т. е. со сроком полезного использования от 1 года до 3 лет включительно (пп. 8 п. 4 ст. 374 НК РФ).

В составе льгот учитывается имущество, перечисленное в статье 381 НК РФ. Подробно остановимся на льготе, применяемой в отношении движимых объектов, принятых на учет с 01.01.2013 в качестве основных средств (п. 25 ст. 381 НК РФ).

Внимание! Если организация применяет указанную льготу, то необходимо следить за региональным законодательством . С 1 января 2018 субъекты РФ наделены правом устанавливать на своей территории льготы. В случае если регион не воспользовался этим правом, то с 01 января 2018 года льготы, предусмотренные пунктами 24 и 25 статьи 381 НК РФ, на его территории больше не действуют.

Подготовка к составлению расчета

Распределим все имущество, учетное на счетах 01 и 03, на 5 групп:

Недвижимость, по которой определена кадастровая стоимость

На официальном сайте Росреестра https://rosreestr.ru размещена кадастровая стоимость объектов

Недвижимость, по которой нет кадастровой оценки

Недвижимое имущество, учитываемое на балансе, по которому отсутствует кадастровая стоимость

Объекты, освобожденные от налогообложения

Перечень дан в п. 4 ст. 374 НК РФ

Перечень дан в ст. 381 НК РФ

Имущество, не попавшее ни в одну из вышеперечисленных групп

После того как мы определились с объектами основных средств, перейдем к заполнению расчета по налогу на имущество.

Расчет налога на имущество юридических лиц

Общие требования к заполнению

Приведем некоторые особенности заполнения авансовых расчетов:

- При отсутствии показателей в полях проставляется прочерк. Прочерк проводится по всей длине поля.

- Стоимостные показатели указываются в полных рублях.

- На всех листах указывается КПП и ИНН организации.

Письмом ФНС России от 14.04.2017 № БС-4-21/ [email protected] даны дополнительные разъяснения:

- исключена обязанность заверять декларацию печатью юридического лица;

- исключен код вида экономической деятельности по классификатору ОКВЭД.

Рассмотрим порядок заполнения разделов расчета (КНД 1152028).

Порядок заполнения раздела 1

Раздел 1 заполняется последним — итоговый лист. В нем отражается сумма авансового платежа по налогу, подлежащая уплате в бюджет по месту предоставления. Заполняется в разрезе соответствующих кодов по ОКТМО и КБК . Коды должны соответствовать следующим справочникам:

- Код ОКТМО — справочник ОК 033-2013 (утв. приказом Федерального агентства по техническому регулированию и метрологии от 14.06.2013 N 159-ст);

- КБК — указания о порядке применения бюджетной классификации РФ (утв. приказом Минфина России от 01.07.2013 N 65н).

Сумма авансового платежа указывается в строке 030 расчета и определяется путем суммирования нижеперечисленных строк по всем разделам:

Строка 030 = (Раздел 2: 180 – 200) + (Раздел 3: 090 – 110)

Порядок заполнения раздела 2

В данном разделе отражается налоговая база исходя из остаточной стоимости активов.

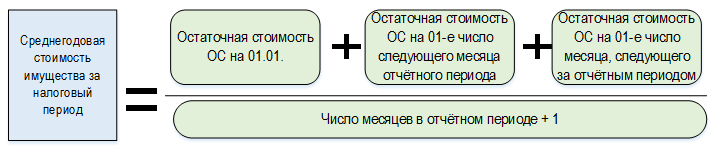

Для того чтобы произвести расчет имущественного налога, и для исчисления среднегодовой стоимости за период включается остаточная стоимость, учтенная на балансе по состоянию на 1-е число каждого месяца, начиная с 1 января, и на конец отчетного периода.

Формула расчета налога на имущество такова.

Для определения числа месяцев в отчетном периоде учитывается количество месяцев в периоде + 1. Например, при составлении расчета за первое полугодие число месяцев составит 7 = (6 + 1).

Остаточная стоимость основных средств по состоянию на 1-е число каждого месяца отражается в таблице расчета (строки 020–110). В столбце 3 отражается остаточная стоимость основных средств, которая признается объектом налогообложения.

Для правильного заполнения необходимо вернуться к 5 группам, перечисленным в таблице выше. В табличной части расчета указываются объекты, которые отнесены ко II, IV и V группам.

Важно! В разделе 2 не отражаются недвижимость и имущество, освобожденное от налогообложения.

Порядок заполнения раздела 2.1

Раздел 2.1 заполняется по объектам недвижимого имущества, по которым кадастровая стоимость не определена. С учетом наших групп, это те, что были учтены во II группе. Налоговой базой признается среднегодовая стоимость.

Внимание! В разделе 2.1 не указываются выбывшие до окончания отчетного периода объекты недвижимости. Например, при заполнении расчета за первое полугодие раздел 2.1 не заполняется в отношении недвижимости, выбывшей до 01 июля.

Значение по строке 050 соответствует остаточной стоимости объекта недвижимости по состоянию на 1-е число месяца, следующего за месяцем завершения предшествующего отчетного периода. Например, при заполнении расчета за полугодие указывается остаточная стоимость по состоянию на 01 июля.

Порядок заполнения раздела 3

На каждый объект недвижимости, по которым определена кадастровая стоимость, заполняется отдельный лист раздела 3. С учетом наших групп, это объекты, которые учтены в I группе.

В строке с кодом 020 указывается кадастровая стоимость актива по состоянию на 1 января.

Налог на имущество: онлайн калькулятор

Рассчитать налог на имущество онлайн поможет калькулятор налога на имущество.

Кратко расскажем, как им пользоваться, и приведем пример расчета налога на имущество.

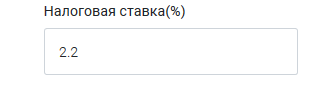

Шаг 1. В первом окне можно ввести значение ставки налога, принятой в вашем регионе, если оно отличается от стандартного, или оставить уже введенное значение 2,2%.

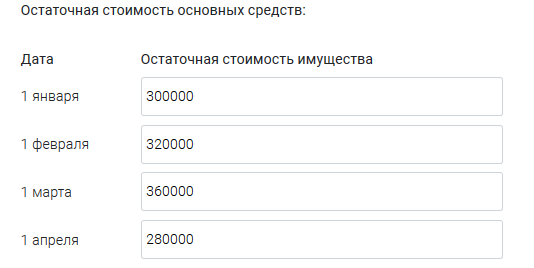

Шаг 2. Далее необходимо в каждом месяце заполнить цифры остаточной стоимости.

Шаг 3. Нажать кнопку «Рассчитать».

В результате вы сможете узнать среднегодовую стоимость имущества, общую сумму налога, сумму авансовых платежей и сумму налога к доплате.

Налог на имущество организаций

Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Правила начисления и уплаты налога на имущество организаций диктует глава 30 Налогового кодекса. В рамках этих правил власти субъекта РФ устанавливают для региона ставки, льготы, отчетные периоды, сроки уплаты налога и авансовых платежей.

Какое имущество облагается налогом

Российские компании начисляют налог на движимое и недвижимое имущество, отраженное в балансе как основное средство (ст. 373 Налогового кодекса). Это дебет счета 01 и объекты, показанные на 03 и других счетах. Если организация не отразила объект как основное средство и не начислила налог на имущество, налоговая проверка расценит это как уклонение от уплаты налога. Потому что это нарушение норм бухгалтерского учета.

Жилые дома и помещения облагаются налогом, даже если они учитываются на балансе организации не как основные средства.

Зарубежные компании, открывшие в России постоянные представительства, начисляют налог по тем же правилам. Если у зарубежного предприятия нет постоянного представительства в России, оно начисляет налог на всю недвижимость, расположенную на территории РФ и принадлежащую ему на праве собственности.

Переданное во временное пользование, владение, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению имущество облагается налогом на общих основаниях. На имущество в лизинге налог начисляет или лизингодатель, или лизингополучатель — тот, на чьем балансе числится объект.

С 2014 года организации на ЕНВД, а с 2015 — на УСН платят налог и отчитываются по имуществу с кадастровой стоимостью.

Отсутствие госрегистрации или консервация основного средства не освобождают от уплаты налога.

Кто не платит налог на имущество?

- до 01.01.2017 — организаторы XXII Олимпийских зимних игр в Сочи, организаторы чемпионата мира по футболу 2018 года и другие компании, перечисленные в п 1.1. ст. 373 Налогового кодекса,

- не облагается налогом земля, вода и другие объекты природопользования, объекты культурного наследия, ядерные установки, ледоколы, суда и другие объекты, перечисленные в ст. 374 Налогового кодекса,

- с 2015 года не признаются объектом налогообложения основные средства I и II амортизационной группы независимо от времени принятия на учет.

Льготы по налогу на имущество

Некоторые виды имущества не облагаются налогом благодаря льготам, перечисленным в ст. 381 Налогового кодекса:

- имущество, используемое в основной деятельности религиозных организаций, организаций уголовно-исполнительной системы, участников свободных экономических зон,

- имущество адвокатских бюро, юридических консультаций, протезно-ортопедических предприятий, «сколковцев»,

- с 2015 года — движимое имущество, принятое к учету после 1 января 2013 года. Раньше оно относилось к освобожденному от налогообложения и не включалось в отчетность, теперь показывается в отчетности как льготное.

Каждый регион вправе дополнительно установить собственные льготы: освобождать от уплаты налога, уменьшать налоговые ставки или суммы налога. Законы, регулирующие налог на имущество в регионе, смотрите на официальном сайте региона.

Как рассчитать налог на имущество организаций

Определите налоговую базу и умножьте на ставку налога.

Ставку налога на имущество устанавливают региональные власти в пределах Налогового кодекса. Они вправе дифференцировать ставки в зависимости от категории имущества или налогоплательщика.

Ставки и льготы региона узнайте в налоговой инспекции или посмотрите здесь.

В расчетах для обособленных подразделений применяйте ставку региона, в котором зарегистрировано подразделение. Налог на недвижимость, расположенную не по месту регистрации головной организации или обособленного подразделения, считайте по ставке региона, в котором она находится.

С 2014 года объекты налогообложения по способу расчета налоговой базы делятся на две категории:

- облагаемые по среднегодовой стоимости,

- облагаемые по кадастровой стоимости.

Как рассчитать налог на имущество по среднегодовой стоимости

До 2014 года применялся только этот способ. Чтобы вычислить базу, сложите значения остаточной стоимости объектов на 1-е число каждого месяца и на последний день налогового периода, а затем разделите полученную сумму на число месяцев в году.

Остаточная стоимость имущества, руб.

Расчет авансовых платежей и налога за год

Расчет авансового платежа за 1 квартал:

налоговая база = (250 000 + 240 000 + 230 00 + 220 000) / 4=

авансовый платеж = 235 000 * 2,2% / 4 = 1292,50 рубля

Расчет авансового платежа за полугодие:

налоговая база=(250 000 + … + 190 000) / 7 = 225 000 руб.

авансовый платеж = 220 000 * 2,2% / 4 = 1210,00 руб.

Расчет авансового платежа за 9 месяцев:

налоговая база = (250 000 + … + 160 000) /10 = 205 000 руб.

авансовый платеж = 205 000 * 2,2% / 4 = 1127,50 руб.

Расчет налога за год:

налоговая база = (250 000 + … + 130 000) /13 = 190 000 руб.

Сумма налога за год = 190 000 * 2,2% = 4180,00 руб.

К доплате с учетом авансовых платежей =

= 4180,00 — 1292,50 — 1210,00 — 1127,50 = 550,00 руб.

Налоговая база самортизированных объектов равна нулю, но их включают в отчет.

Кто платит налог на имущество по кадастровой стоимости

В 2015 году уже 32 региона платят налог исходя из кадастровой стоимости имущества. Компания платит налог с кадастровой стоимости, если одновременно выполняются условия:

Регион, где расположена недвижимость, ввел налог с кадастровой стоимости.

-

Площади, принадлежащие компании, попадают под налог.

- Запросите кадастровую стоимость здания на начало налогового периода в региональном отделении Росреестра.

- Если имущество числится по месту регистрации головной организации или обособленного подразделения, отчетность по нему сдают в налоговую по месту регистрации организации или подразделения.

- Если недвижимость не относится к ФНС головной организации или обособленного подразделения, отчетность по ней сдают в ФНС по местонахождению недвижимости.

- Если имущество числится по месту регистрации головной организации или обособленного подразделения, налог и авансовые платежи перечисляют в бюджет по месту регистрации.

- Если недвижимость не относится к ФНС головной организации или обособленного подразделения, налог и авансовые платежи перечисляют в бюджет по местонахождению недвижимости.

- земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы);

- имущество, принадлежащее на праве оперативного управления ряду госучреждений;

- объекты, признаваемые объектами культурного наследия (памятниками истории и культуры);

- ядерные установки, используемые для научных целей, пункты хранения ядерных материалов и радиоактивных веществ и хранилища радиоактивных отходов и другие объекты.

- реорганизации или ликвидации юридических лиц;

- передачи, включая приобретение, имущества между лицами, признаваемыми взаимозависимыми.

- определите объект налогообложения;

- проверьте наличие и возможность применения льгот по налогу на имущество;

- определите налоговую базу (определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения.

- рассчитайте сумму налога, подлежащую уплате в бюджет.

Если перечень опубликовали не вовремя или в нем нет вашей недвижимости, продолжайте платить налог исходя из среднегодовой стоимости.

Как рассчитать налог на имущество по кадастровой стоимости?

Если ваша компания платит налог от кадастровой стоимости, алгоритм расчета такой:

Если кадастровая стоимость помещения не определена, но известна кадастровая стоимость здания, в котором оно расположено, то налоговая база определяется как доля кадастровой стоимости здания, соответствующая доле площади помещения в здании.

Сумма налога за год равна кадастровой стоимости здания, умноженной на налоговую ставку и на коэффициент К.

К = число месяцев отчетного периода, в течение которых компания владела имуществом (включая месяцы поступления и выбытия) / число месяцев в отчетном периоде.

Если у здания несколько собственников, умножьте кадастровую стоимость на свою долю, а потом на налоговую ставку и коэффициент К.

Если закон субъекта РФ предусматривает квартальные авансовые платежи внутри налогового периода, то авансовый платеж равен ¼ суммы налога, рассчитанной выше.

Когда и куда отчитываться по налогу на имущество организаций

Декларацию по налогу на имущество организаций сдают включительно до 30 марта года, следующего за истекшим налоговым периодом.Если власти региона ввели промежуточные отчетные периоды, расчеты по авансовым платежам сдают в течение 30 календарных дней с даты окончания отчетного периода — не позднее 30 апреля, 30 июля и 30 октября.

Организации, не владеющие налогооблагаемым имуществом, не платят налог и не сдают декларации и расчеты.

Когда и куда платить налог на имущество организаций

Срок уплаты налога и авансовых платежей устанавливает законодательство региона — конкретные даты узнайте в своей налоговой инспекции.

В Контур.Бухгалтерии организации легко и быстро готовят расчет по авансовым платежам по налогу на имущество и отправляют его в ИФНС. А в конце года можно будет сформировать и отправить через Контур.Бухгалтерию налоговую декларацию.

Попробуйте поработать в Контур.Бухгалтерии — удобном онлайн-сервисе для ведения бухучета и отправки отчетности через интернет.

Налог на имущество: расчет, уплата, отчетность

Расчет налога на имущество всегда вызывает много вопросов у бухгалтеров, так как имеет массу нюансов. Какие объекты облагаются по среднегодовой стоимости, а какие подлежат налогообложению по кадастровой стоимости, как рассчитать налог и отчитаться по нему? Все эти вопросы раскрыты в нашей статье.

Кто платит налог на имущество

НК РФ обязывает платить имущественный налог все организации, у которых есть имущество, признаваемое объектом налогообложения (п. 1 ст. 373 НК РФ). К таковым относятся российские и иностранные компании, имеющие и не имеющие представительства в РФ, но владеющие здесь имуществом.

Компании, которые работают на УСН тоже должны платить налог на имущество. Правда, не всегда. Речь идет только о тех ситуациях, когда компания-упрощенец обладает объектами недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость. При этом в отношении имущества, налоговая база по которому определяется как среднегодовая стоимость, платить налог не нужно (п. 2 ст. 346.11 НК РФ).

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

Что облагается налогом на имущество

Объектом налогообложения является движимое и недвижимое имущество, которое принято на учет в качестве основных средств в порядке, установленном для ведения бухгалтерского учета. Сюда входит также имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению.

Какое имущество не подпадает под обложение имущественным налогом? В п. 4 ст. 374 НК РФ приведен исчерпывающий перечень льготных объектов:

Исключение составляют объекты, принятые на учет в результате:

Кроме того, не включаются в базу по налогу на имущество объекты, включенные в первую или вторую амортизационную группу в соответствии с Классификацией основных средств, которая утверждена Постановлением Правительства РФ от 01.01.2002 № 1. Напомним, что Постановлением Правительства РФ от 07.07.2016 № 640 были внесены поправки в Классификацию ОС, которые вступили в силу с 1 января 2017 года.

Однако Минфин РФ в письме от 14.11.2016 № 03-03-06/1/66701 разъяснил, что внесение данных корректив не является основанием для изменения срока полезного использования введенных в эксплуатацию основных средств, установленного в соответствии с Классификацией, действовавшей на дату принятия объектов к бухгалтерскому учету.

Расчет налога на имущество организаций

При расчете налога на имущество воспользуйтесь следующим алгоритмом:

Среднегодовая стоимость имущества — сумма, полученная в результате сложения величин остаточной стоимости имущества (без учета имущества, налоговая база, в отношении которого определяется как его кадастровая стоимость) на 1-е число каждого месяца и последнее число года / на количество месяцев в налоговом периоде, увеличенное на единицу).

определите ставку налога;

Формулы для расчета авансовых платежей и имущественного налога используйте следующие (п. 1, 2 и 4 ст. 382 НК РФ).

Авансовый платеж = Налоговая база х Ставка налога: 4

Сумма налога за год = Налоговая база х Ставка налога — Сумма авансовых платежей

Перечислить налог на имущество и авансовые платежи нужно в налоговую инспекцию по месту нахождения недвижимости (п. 6 ст. 383 НК РФ).

Что касается остаточной стоимости имущества — она должна учитываться в том значении, в котором она сформирована в соответствии с порядком ведения бухгалтерского учета на соответствующую дату.

Правила формирования в бухгалтерском учете информации об основных средствах установлены ПБУ 6/01. Единица учета основных средств — это инвентарный объект. Если у одного объекта нескольких частей, сроки полезного использования которых существенно различаются, каждая из них учитывается как самостоятельный инвентарный объект.

Изменение первоначальной стоимости ОС, в которой они приняты к бухучету, допускается в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов.

Следует отметить, что налоговая база в отношении отдельных объектов недвижимости определяется как ее кадастровая стоимость по состоянию на 1 января года налогового периода в соответствии со статьей 378.2 НКРФ. К таким объектам относятся:

- административно-деловые центры и торговые центры (комплексы) и помещения в них;

- нежилые помещения, назначение, которые используются для размещения офисов, торговых объектов, объектов общепита и бытового обслуживания;

- объекты недвижимости иностранных организаций, не осуществляющих деятельности в РФ;

- жилые дома и жилые помещения, не учитываемые на балансе в качестве объектов ОС.

НК РФ установлено, что региональными властями не позднее 1 числа года перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость. Данный перечень направляется в налоговый орган по субъекту и размещается на его официальном сайте или на официальном сайте региона. Таким образом, перечень, определенный на следующий налоговый период должен быть составлен не позднее 1 января календарного года соответствующего налогового периода.

Если здание (строение, сооружение) безусловно и обоснованно определено административно-деловым центром или торговым центром (комплексом) и включено в перечень, то все помещения в нем, облагаются налогом исходя из кадастровой стоимости. Причем даже если указанные помещения в перечне отсутствуют (письмо ФНС РФ от 16.03.2017 № БС-4-21/4780).

Если кадастровая стоимость здания определена, но в отношении конкретного помещения она не указана, то налоговая база в отношении помещения определяется как доля кадастровой стоимости здания, в котором оно находится, соответствующая площади помещения в общей площади здания.

При этом если то или иное здание не включено в указанный перечень, то налоговая база определяется как среднегодовая стоимость имущества. Это подтверждает Минфин РФ (письмо от 17.06.2015 № 03-05-05-01/35000).

Следует отметить, что кадастровая стоимость недвижимости может быть изменена в течение календарного года. Дело в том, что в период между проведением работ по государственной кадастровой оценке возможно изменение рыночной конъюнктуры, методических подходов к определению кадастровой стоимости.

Кроме того, основанием для пересмотра результатов кадастровой оценки является недостоверность сведений об объекте недвижимости, использованных при определении его кадастровой стоимости. Этим может обусловливаться изменение кадастровой стоимости объекта оценки как в сторону уменьшения, так и в сторону увеличения.

Федеральным законом от 29.07.1998 № 135-ФЗ установлено, что в случае несогласия с результатами кадастровой стоимости, их можно оспорить. Сделать это могут как компании, так и органы власти.

С какого момента налогоплательщик должен применять измененную кадастровую стоимость объекта? Если указанная стоимость скорректирована из-за выявленной ошибки, то новую стоимость можно применять, начиная с налогового периода, в котором была применена ошибочно определенная кадастровая стоимость.

Если данный показатель был изменен в связи с принятием решения соответствующей комиссии или судебного акта, то обновленная кадастровая стоимость должна быть учтена, начиная с налогового периода, в котором подано было заявление о пересмотре кадастровой стоимости, но не ранее даты внесения в Единый государственный реестр недвижимости кадастровой стоимости, которая являлась предметом оспаривания.

Сроки уплаты налога на имущество

Налоговым периодом признается календарный год. Отчетными периодами являются первый квартал, полугодие и девять месяцев календарного года. Хотя налог и является региональным, устанавливать свои отчетные периоды, отличные от указанных в НК, субъекты не вправе. Ставка налога на имущество устанавливается региональными властями. При этом она не может превышать 2,2 процента.

Сроки, когда организация должна уплачивать налог на имущество следующие:

- до 30 апреля — I квартал;

- до 30 июля — полугодие;

- до 30 октября — 9 месяцев;

- до 30 января — год.

Отчетность по налогу на имущество

Если у компании есть имущество, которое облагается налогом, то она обязана отчитываться по нему в ИФНС. Форма по КНД 1152026 — Налоговая декларация по налогу на имущество (Приказ ФНС от 5 ноября 2013 г. № ММВ-7-11/[email protected]). Отчетность по налогу на имущество нужно сдавать, даже если самортизированы все основные средства ( письмо ФНС РФ от 08.02.2010 № 3-3-05/128 ). Исключение — нулевая декларация, ее подавать не нужно (письмо Минфина РФ от 28.02.2013 № 03-02-08/5904).

Декларацию организации сдают только по итогам года. Срок — не позднее 30 марта года, следующего за истекшим налоговым периодом (п. 3 ст. 386 НК РФ). Ежеквартально компаниям положено предоставлять с инспекцию расчет по авансовым платежам по налогу на имущество. Делать это необходимо не позднее 30 календарных дней с даты окончания соответствующего отчетного периода.

При оформлении титульного листа отчетности в 2017 году необходимо обратить внимание на заполнения поля «Код вида экономической деятельности по классификатору ОКВЭД». Порядок заполнения отчетности требует указывать в этой строке код вида экономической деятельности по классификатору ОКВЭД согласно Общероссийскому классификатору видов экономической деятельности (ОКВЭД) ОК 029-2001. Однако этот классификатор утратил силу с 01.01.2017. Дело в том, что Приказом Росстандарта от 31.01.2014 № 14-ст введен в действие ОКВЭД2, который применяется к правоотношениям, возникшим с 01.01.2014, с установлением переходного периода до 01.01.2017. Несмотря на это в порядок по заполнению налоговой отчетности по имуществу коррективы не внесены.

Поэтому возникает вопрос: какие коды необходимо указывать при представлении в 2017 году уточненной налоговой отчетности за предшествующие отчетные (налоговые) периоды — согласно Общероссийскому классификатору видов экономической деятельности ОК 029-2001 или ОКВЭД2?

В письме ФНС РФ от 09.11.2016 № СД-4-3/[email protected] содержится ответ на этот вопрос: при сдаче уточненок за предыдущие периоды указывается тот же код по ОКВЭД, который был отражен в первичных налоговых декларациях.

Проверить правильность заполнения отчетности по налогу на имущество помогут контрольные соотношении, которые приведены в письме ФНС РФ от 27.10.2015 № БС-4-11/18786.

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.