Содержание:

Налог на имущество в 1С 8.3 Бухгалтерия 3.0 — настройка и заполнение декларации

По состоянию на 2016 год налог на имущество не может быть больше, чем 2.2%. Однако это не фиксированная ставка, она может быть изменена местными управляющими органами в меньшую сторону, в зависимости от, например, вида деятельности предприятия.

Вычислить налог довольно просто, его можно записать одной формулой:

- Нал.имущ. = Нал. база * Проц. ставка – Авансовые платежи.

Для наглядности можно привести пример:

Некоторая организация имеет Остаточную стоимость имущества в размере 2 500 000 руб. Процентная ставка равна 2%. Допустим, что предприятие внесло авансовых платежей на сумму 23 000 руб. Рассчитываем налог:

Налог на имущество = 1 000 000 * 0.02 – 23 000 = 27 000 руб.

Получается, что мы должны доплатить в бюджет 27 000 руб., а общая сумма налога на имущество составит 50 000 руб.

Посмотрим, как происходит начисление и расчет налога на имущества в 1С 8.3, а также как составить декларацию для налоговых органов.

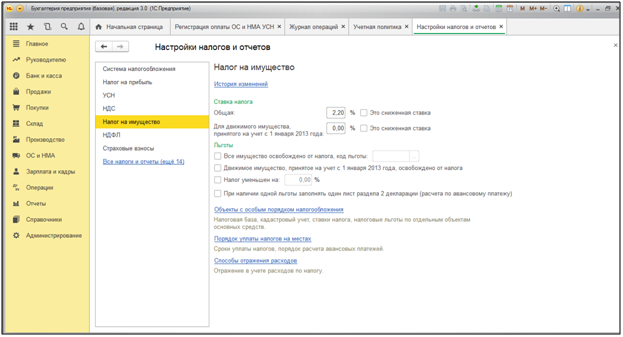

Настройка 1С 8.3 для расчета налога на имущество

Сначала настроим или проверим настройки программы для расчета налога.

- Устанавливаем ставки и льготы.

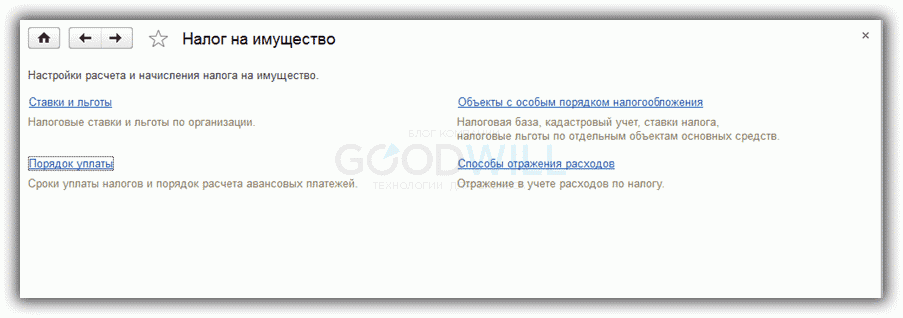

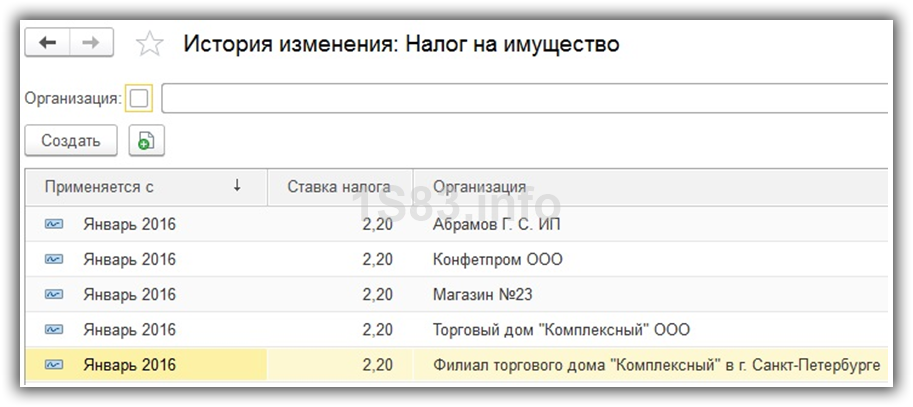

Заходим в меню «Справочники», далее в разделе «Налоги» переходим по ссылке «Налог на имущество»:

Зайдем в раздел «Ставки и налоги»:

Получите 267 видеоуроков по 1С бесплатно:

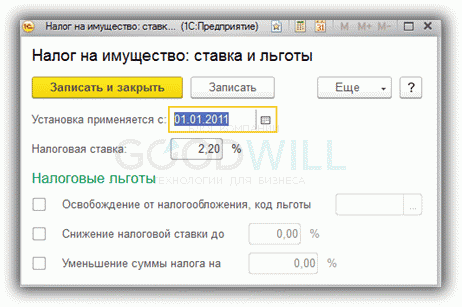

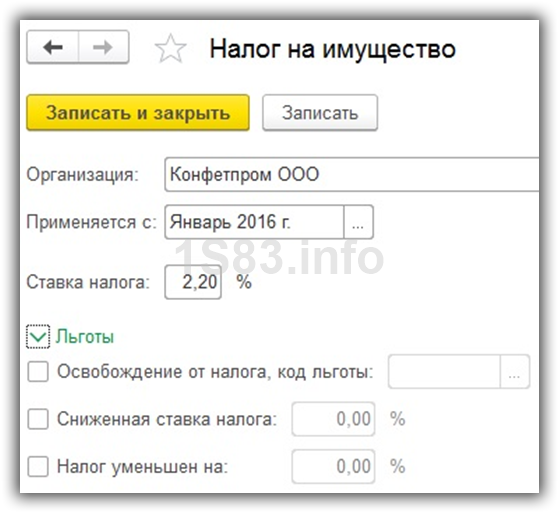

Здесь в 1С нужно установить, с какого периода и какая процентная ставка действует на предприятии, и указать льготы, если они есть:

Вернемся в раздел настроек налога на имущество.

- Настройка особого порядка налогообложения.

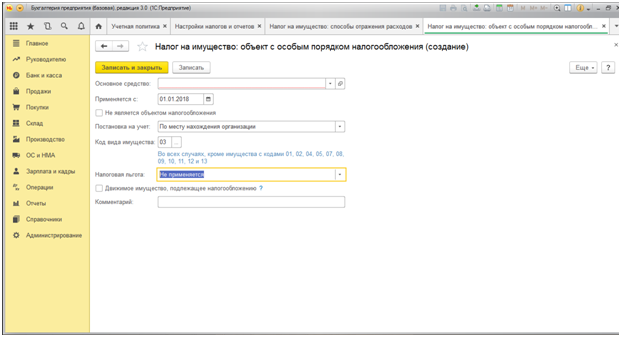

Чтобы настроить объекты, к которым применяется особый порядок налогообложения, зайдем в раздел «Объекты с особым порядком налогообложения». В этом справочнике можно записать и настроить особые правила для отдельного имущества.

- Указание порядка отражения авансовых платежей и сроки оплаты.

Зайдем в раздел «Порядок уплаты» и нажмем кнопку «Создать»:

В данном окне указывается порядок и сроки уплаты налога.

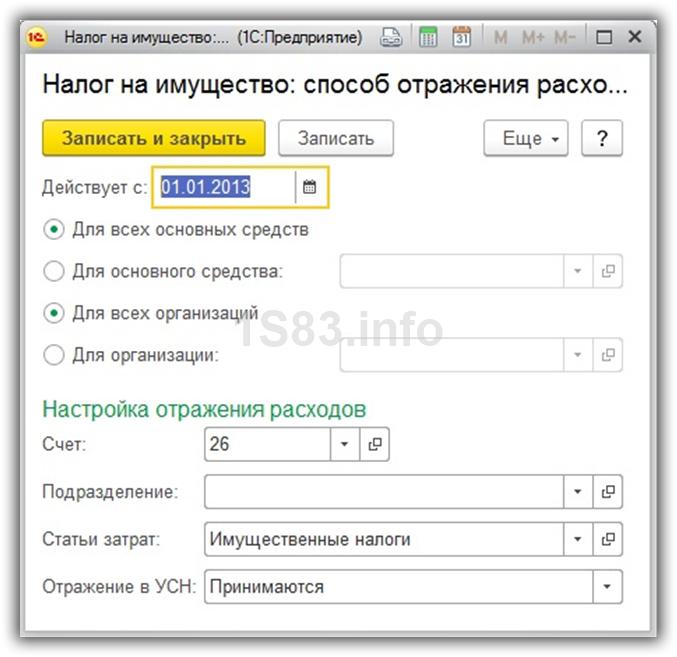

- Настройка проводок по налогу на имущество.

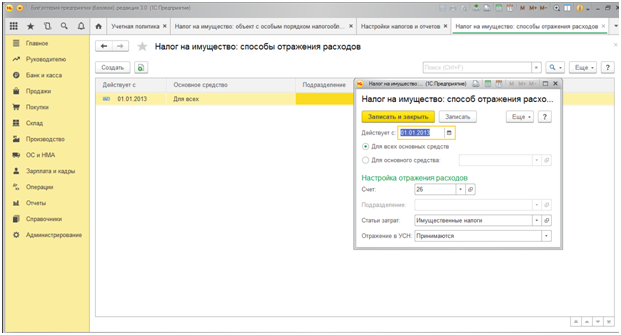

В разделе «Способы отражения расходов» указывается счет затрат, который будет участвовать в проводках. Обычно это 26 счет.

Расчет и заполнение налоговой декларации

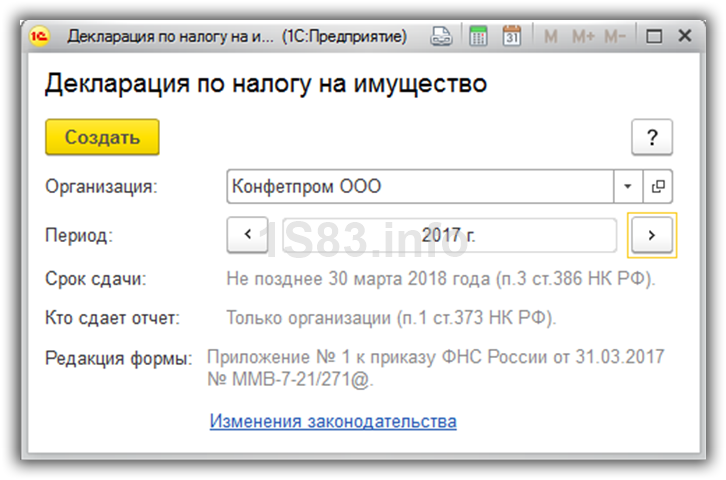

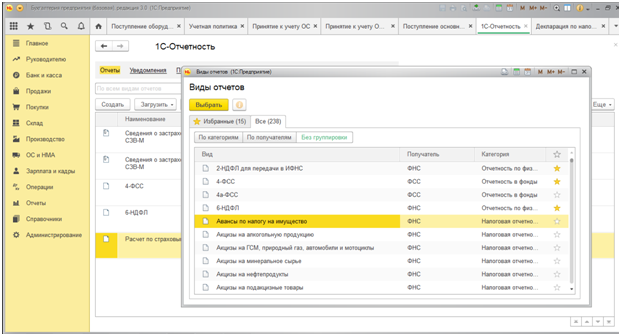

Чтобы сформировать налоговую декларацию по налогу на имущество в 1С Бухгалтерия 8.3, нужно зайти в раздел «Регламентированная отчетность» и выбрать соответствующую декларацию.

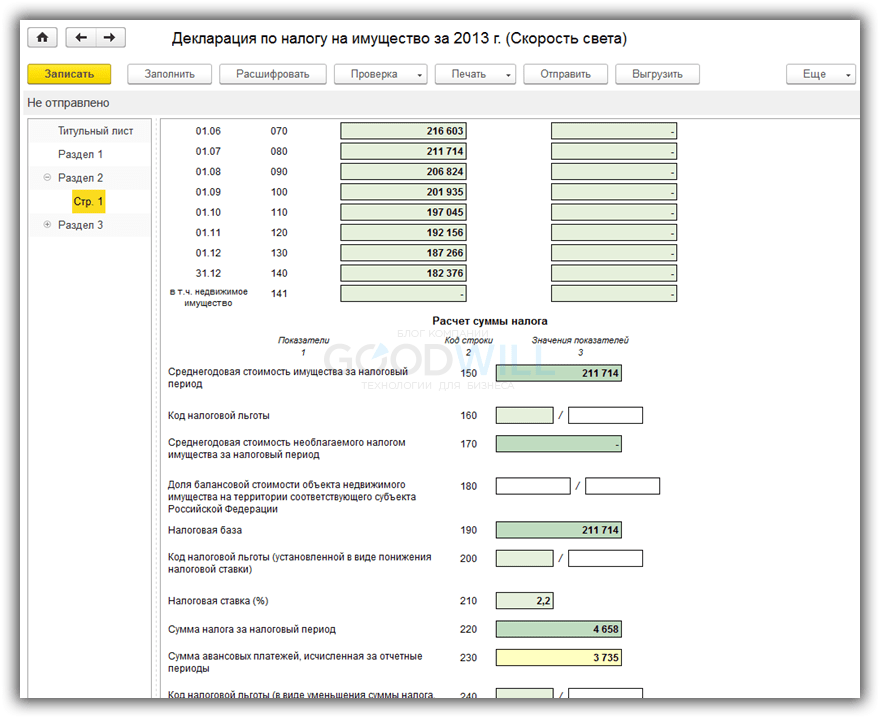

Чтобы декларация заполнилась автоматически, нужно нажать кнопку «Заполнить». Посмотрим на примере расчет налога на имущества за год:

Сверху идет расчет остаточной стоимости по месяцам, затем рассчитывается средняя стоимость за год. Она же является базой для налогообложения. От нее и исчисляется налог, исходя из процентной налоговой ставки. Из полученной суммы вычитается ранее уплаченный аванс, и в итоге мы получаем сумму, которую осталось доплатить. Эта сумма указывается в Разделе 1 декларации.

Раздел 3 содержит расчет налога по объектам недвижимости, налоговая база которых исчисляется как кадастровая (инвентаризационная) стоимость.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

«1С:Бухгалтерия 8» (ред. 3.0): как настроить учет движимого имущества (+ видео)?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.59.43.

С 01.01.2018 налоговые льготы для движимого имущества, указанные в пункте 25 статьи 381 НК РФ, применяются на территории субъекта Российской Федерации в случае принятия соответствующего закона субъекта РФ (ст. 381.1 НК РФ).

Кроме того, Федеральный закон от 27.11.2017 № 335-ФЗ предоставил регионам полномочия устанавливать своими законами налоговые льготы (вплоть до освобождения от налогообложения) в отношении:

- движимого имущества (поставленного на учет с 01.01.2013), с даты выпуска которого прошло не более 3 лет;

- инновационного высокоэффективного оборудования. Причем категории основного средства (ОС), которые относятся к такому оборудованию, законодательный орган субъекта РФ определяет самостоятельно.

Начиная с версии 3.0.57 в «1С:Бухгалтерии 8» расчет налога на имущество в отношении движимого имущества, принятого с 01.01.2013 на учет в качестве ОС, с 2018 года выполняется в соответствии с указанными изменениями.

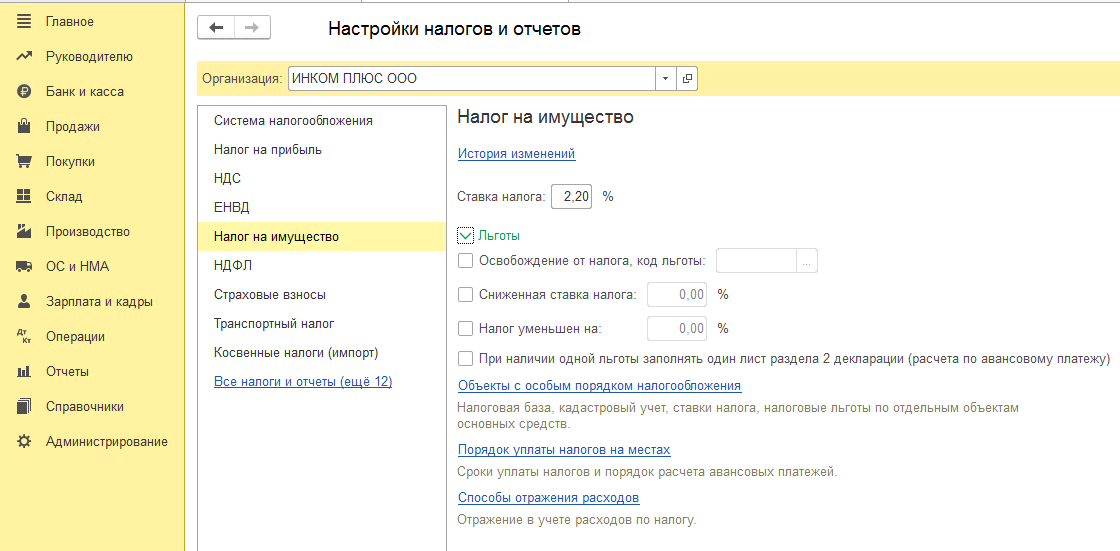

Для движимого имущества, принятого на учет с 01.01.2013 в качестве ОС, теперь предусмотрена возможность указать ставку налога. По умолчанию в программе установлена ставка 1,1 %. Если субъектом Российской Федерации, в котором зарегистрирована организация, установлена сниженная ставка или льгота, освобождающая от уплаты налога, это также можно указать при выполнении настройки налога на имущество. Настройки доступны в разделе Главное — Настройки налогов и отчетов — Налог на имущество.

Если порядок налогообложения движимого имущества отличается от установленного в целом по организации, то такую информацию надо ввести в регистр Налог на имущество: Объекты с особым порядком налогообложения.

В некоторых регионах ставки налога на движимое имущество отличаются в зависимости от условий, указанных в законе субъекта РФ.

Например, в Ярославской области имущество, которое организация приняла на учет в 2013 — 2015 годах, облагается по ставке 1,1 %. А имущество, которое приняли на учет с 2016 года, освобождается от налога в течение 4 лет, начиная с года постановки имущества на учет (Закон ЯО от 15.10.2003 № 46-з в ред. от 31.10.2017). Подробнее о ставках и сроках уплаты налога на имущество организаций по регионам см. в справочнике «Налог на имущество организаций» в разделе «Налоги и взносы» 1С:ИТС.

В регистр Налог на имущество: Объекты с особым порядком налогообложения нужно добавить те объекты, которые приняли на учет с 2016 года, и указать, что они не облагаются налогом.

Проверить расчет налога можно в справке-расчете Расчет налога на имущество и соответствующих разделах декларации по налогу на имущество.

Отчетность по налогу на имуществу в «1С: Бухгалтерия 8», ред 3.0

Автор: Дильнара Юмагулова, бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ»

В данной статье будут рассмотрены основные моменты и нюансы, касающиеся налога на имущество организаций в «1С: Бухгалтерия 8», ред. 3.0.

Кто и как платит налог на имущество

Налог на имущество организаций (НИО) является региональным налогом, поэтому помимо НК РФ на территории Ростовской области еще регулируется региональным законом № 843 – ЗС от 10.05.2012 «О региональных налогах и некоторых вопросах налогообложения по Ростовской области».

Плательщиками НИО являются:

общережимники – в отношении объектов основных средств (ОС), числящихся на балансе;

организации на спецрежимах – в отношении объектов недвижимости, учитываемых по кадастровой стоимости.

Данным налогом облагается все движимое и недвижимое имущество, однако земельные участки и транспортные средства не подлежат обложению, так как для них предусмотрены отдельные налоги (транспортный и земельный). Налог с движимого имущества уплачивают только общережимники, причем только в следующих ситуациях:

движимое имущество принято на учет как ОС до 01.01.2013;

движимое имущество принято на учет как ОС с 01.01.2013 в результате реорганизации/ ликвидации организаций;

Пример.

Организация ООО «Сервис» создана путем выделения из ООО «Инком плюс» в 2013 г. На балансе ООО «Инком плюс» числится офисная мебель, отнесенная к третьей амортизационной группе, которая в результате реорганизации передается ООО «Сервис» по разделительному балансу. ООО «Сервис» в 2013-2014 гг. офисную мебель не облагалась налогом, но начиная с 1 января 2015 г. организация обязана начислять налог на имущество (письмо ФНС России от 20.01.2015г. № БС-4-11/503) с недоамортизированной части офисной мебели.

Движимое имущество принято на учет как ОС с 01.01.2013 в результате его передачи между взаимозависимыми лицами. Например, организацией ООО «Инком плюс» безвозмездно передано в 2013 г. офисное оборудование дочерней организации ООО «Сервис». Доля прямого участия ООО «Инком плюс» в уставном капитале ООО «Сервис» составляет более 25%. Таким образом, так как организации являются взаимозависимыми лицами, офисное оборудование ООО «Сервис» с 2015 г. подлежит обложению.

Если на балансе вашей организации числятся ОС с первой или второй амортизационной группой, то вам повезло, так как данное имущество не является объектом обложения для НИО, независимо от способа получения ОС (приняты при реорганизации или от взаимозависимых лиц, либо просто куплены у сторонней организации).

Настройки в «1С: Бухгалтерии 8», ред. 3.0

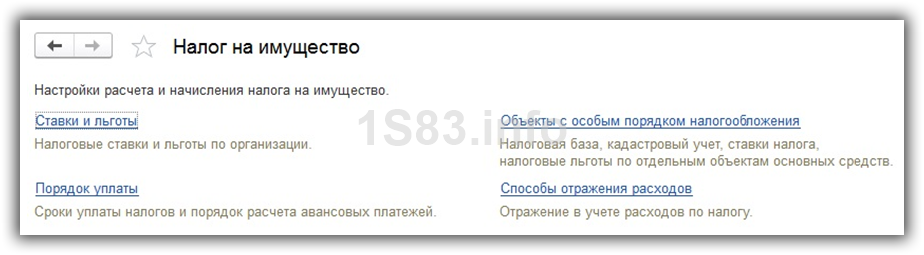

Для автоматизации исчисления и составления отчетности по НИО необходимо заполнить первоначальные настройки в программах «1С»: налоговую ставку, имеются ли льготы, объекты, которые учитываются по кадастровой стоимости. Перейти к ним можно через раздел «Главное» – «Настройка налогов и отчетов».

Организация может попадать под категорию налогоплательщиков, для которых главой 30 НК РФ или региональным законом, предусмотрены льготы по НИО в форме освобождения от уплаты налога, пониженной налоговой ставки или уменьшении сумм налога, подлежащей уплате в бюджет.

Если льгота применяется для организации в целом (т.е. организация не имеет другого имущества, признаваемого объектом налогообложения), то они указываются на вкладке «льготы». При заполнении данной информации важно правильно указать дату, с которой она применяется. В случае отмены льготы либо изменения льготы в программе также заносится дополнительная запись, в которой указать, с какой даты она применяется.

Обратите внимание, что имущество, принятое на учет с 01.01.2013 с 3-10 амортизационных групп попадает под льготное (код льготы 2010257). Однако заносить в справочник льготируемых имуществ в «1С:Бухгалтерия 8», ред. 3.0, не нужно. Данная льгота автоматизирована, достаточно лишь выбрать амортизационную группу в карточке ОС.

Если льгота распространяется не на все, а только на часть имущества организации, то информация об этом вводится в регистр сведений через форму «Объекты с особым порядком налогообложения». В данной форме предусмотрены несколько вариантов заполнения, это, например:

объекты учитываются на счете 01, но объектом обложения не являются;

объект поставлен на учет в другом налоговом органе или в налоговом органе, по которым отличается код по ОКТМО;

льгота, зависящая от кода вида имущества (например, 01 «Объекты имущества ЕСГС»);

недвижимое имущество, налоговая база по которым признается кадастровой стоимостью.

Срок уплаты налогов и порядок расчета авансовых платежей устанавливается через форму «Порядок уплаты налогов на местах». Соответственно, если вдруг при закрытии месяца, например, сентября, вы не найдете операцию «Расчет налога на имущество» первым делом необходимо проверять данную настройку: должна стоять галочка «Уплачивать авансы».

Платежи по НИО являются расходами для целей бухгалтерского учета и их следует включать в состав тех же расходов, куда списывается амортизация по объектам, к которым они относятся (чаще всего это счета 20, 26, 44 и т.п.). Для автоматического формирования проводок по начислению налога при закрытии месяца информацию об отражении расходов по налогу на имущество организаций необходимо ввести в регистр сведений «Способы отражения расходов».

Отчет и декларация

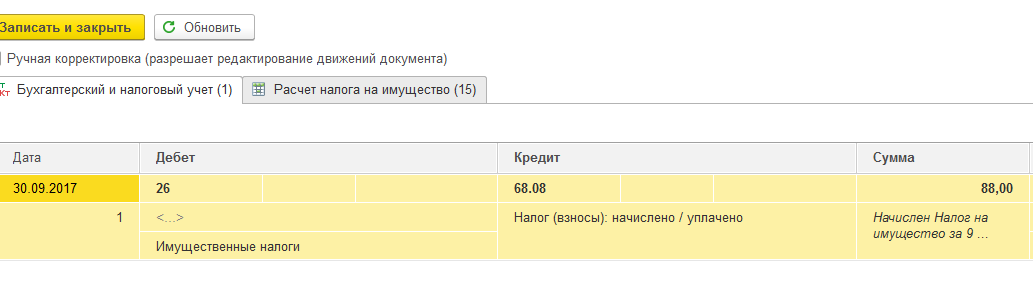

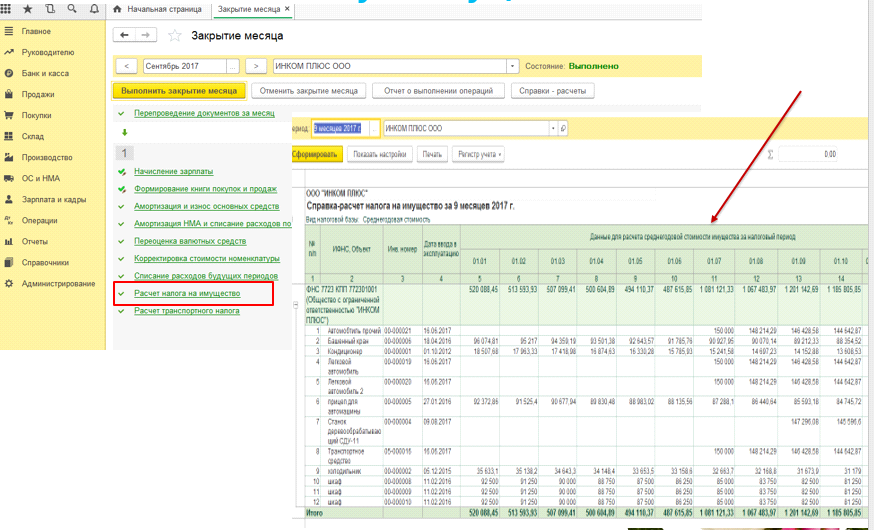

Перед составлением отчетности по НИО обязательно необходимо выполнить закрытие месяца, регламентную операцию «Расчет налога на имущество», которая формирует проводки с исчисленным налогом.

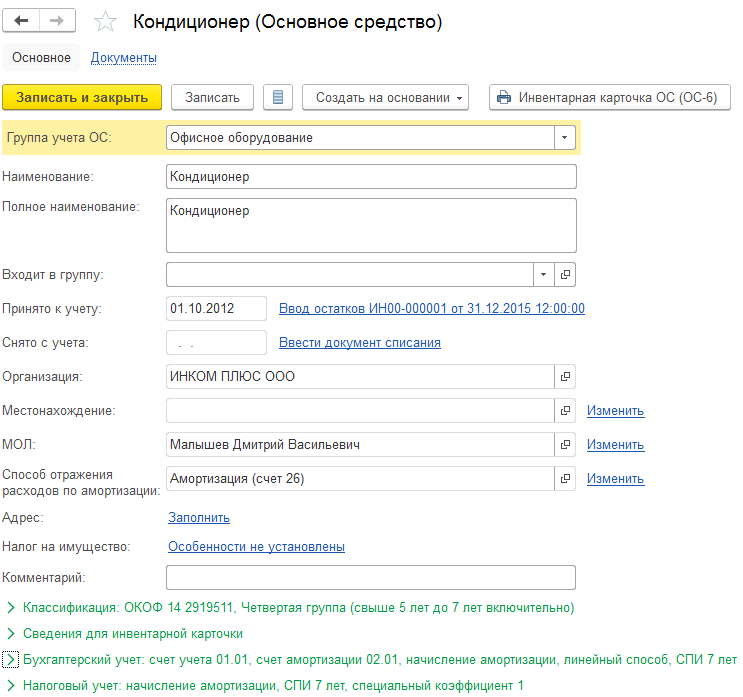

В нашем примере был начислен налог на 88 руб. с кондиционера, несмотря на то что относится к четвертой амортизационной группе, принят он к учету в 2012 г. Это можно проверить по справке-расчету и карточке ОС. Если у вас налог не начисляется автоматически, необходимо проверить:

Дату принятия к учету в карточке учета ОС.

Амортизационную группу в карточке учета ОС.

Документ «принятие к учету ОС» (суммовые проводки).

Регистр сведений по налогу на имущество – возможность применения льгот.

Выполнение закрытия месяца.

В справке-расчет НИО предоставлены все данные для заполнения отчетности: средняя стоимость имущества, необлагаемая стоимость, налоговая ставка, сумма налога. Также, если необходимо, справку можно настроить так, чтобы отображала код вида имущества, код налоговой льготы, код по ОКТМО.

В конце отчетного периода организации обязаны сдавать «Расчет по авансовым платежам по НИО», не позднее 30 числа месяца, следующего за отчетным. Уплачиваются авансовые платежи на территории Ростовской области, в соответствии с региональным законом №843-ЗС, в пятидневный срок со дня, установленного для представления налогового расчета. Отчетность предоставляется по месту нахождения имущества.

В «1С:Бухгалтерии 8», ред. 3.0, форму «Расчет по авансовым платежам по налогу на имущество» можно найти в разделе «Отчеты» – «Регламентированные отчеты» – «Налоговая отчетность».

Обратите внимание, что имущество с 1 и 2 амортизационной группой не является объектом налогообложения по НИО, именно поэтому ни в расчет, ни в декларацию не попадает.

В «1С:Бухгалтерия 8», ред. 3.0, для отчета «Расчет по авансовым платежам по налогу на имущество» с 15 сентября 2017 г., в соответствии с письмом ФНС РФ от 25.05.2017

№ БС-4-21/[email protected], реализованы контрольные соотношения показателей форм налогового расчета для проверки правильности формирования показателей в отчетности. Для декларации контрольные соотношения будут реализованы в будущих версиях программы.

Декларация по НИО предоставляется по итогам года, не позднее 30 марта года, следующего за отчетным. Уплачивается налог в соответствии с РЗ №843-ЗС, в десятидневный срок со дня, установленного для представления налоговой декларации.

Также большое внимание нужно уделить тому, что налоговая служба утвердила новые формы декларации и авансового расчета (Приказ ФНС от 31.03.2017 № ММВ-7-21/[email protected]). Новую декларацию необходимо представить по итогам 2017 г., а новая форма расчета впервые сдается по итогам I квартала 2018 г., но представляя отчетность в 2017 г., уже можно использовать эту форму. В программах «1С» новые формы уже реализованы.

Рекомендуйте статью коллегам:

Комментарии читателей

Обратите внимание, что имущество, принятое на учет с 01.01.2013 с 3-10 амортизационных групп попадает под льготное (код льготы 2010257). Однако заносить в справочник льготируемых имуществ в «1С:Бухгалтерия 8», ред. 3.0, не нужно. Данная льгота автоматизирована, достаточно лишь выбрать амортизационную группу в карточке ОС.

Или автор недоговаривает, или что-то еще.

Имущество— движимое имущество, принятое с 1 января 2013 года на учет в качестве основных средств, за исключением следующих объектов движимого имущества, принятых на учет в результате: . (п. 25 ст. 381 НК РФ )

И это имущество будет льготным (в 2018 году) в том случае, если на территории субъекта Российской Федерации принят соответствующий закон субъекта Российской Федерации (п.1 ст.381.1 НК РФ).

Налог на имущество в 1С 8.3 Бухгалтерия 3.0

Порядок исчисления налога на имущество организаций строго регламентирован гл. 30 налогового кодекса Российской федерации. Данный налог устанавливается каждым регионом самостоятельно. Его ставка не может быть более 2,2%.

Как рассчитывается налог на имущество

Для российских компаний в качестве объектов, с которых нужно платить налог, признается вся недвижимость и движимое имущество, которое является основным средством.

В соответствии с действующим законодательством нашей страны данный вид налога рассчитывается по следующей формуле:

Сумма налога = Ставка налога * Налоговая база

В налоговом периоде компания вправе вносить авансовые платежи по налогу на имущество. В итоге организация должна произвести оплату в конце отчетного периода на сумму, рассчитанную по следующей формуле:

Сумма налога = Ставка налога * Налоговая база – Уплаченный аванс

Налоговая база является средней стоимостью налогооблагаемого имущества за год. Особенности ее расчета строго регламентированы налоговым кодексом РФ.

Например, в нашей организации есть некое имущество, которое признано объектом для налогообложения. Мы рассчитали его налоговую базу, которая составила 750 тысяч рублей. В нашем регионе действует ставка 2,2%.

В течение года организация выплатила налог авансом на сумму 12 тысяч рублей. В итоге общий расчетный налог будет составлять:

750 000 рублей * 2,2% = 16500 рублей

С учетом ранее выплаченных авансов сумма налога к оплате по итогу расчетного периода уменьшится на 12 000 и составит 4 500 рублей.

В программе 1С 8.3 Бухгалтерия все расчеты по налогу на имущество производятся автоматически включая составление декларации. Вам достаточно правильно произвести настройки.

Предварительная настройка 1С

В разделе программы «Справочники» находится пункт в 1С «Налог на имущество». Именно здесь вносятся все постоянные данные для расчета налога.

Как вы можете увидеть на рисунке ниже, настройки разделены на четыре группы. Начнем нашу настройку с пункта «Ставки и льготы».

В данном разделе отражены все изменения констант для расчета налога на имущество с указанием периода их действия. В нашем примере в программе ведется учет сразу по нескольким организациям, поэтому для каждой своя строка с настройкой.

В нашем случае для организации ООО «Конфетпром» с января 2016 года действует ставка имущественного налога в размере 2,2%. Никаких льгот не применяется. Если же у вас есть какая-либо льгота, необходимо указать ее код, уточнив размер.

В следующем разделе настройки – «Порядок уплаты» мы указали, в какой налоговый орган ООО «Конфетпром» обязан подавать декларацию и уплачивать налог. По умолчанию срок уплаты – 30 марта.

Если вы планируете оплачивать часть суммы налога авансом в течение расчетного периода, отметьте это соответствующим флажком и укажите периоды выплат.

Кроме прочего мы указали в настройках, что для всех организаций и основных средств расходы будут отражены на 26 счете. Данная настройка производится в разделе «Способы отражения расходов».

Налоговая декларация

Ежегодно до 30 марта года, который следует за отчетным периодом, все компании обязаны сдавать налоговые декларации. В программе 1С:Бухгалтерия они формируются в регламентированных отчетах, как показано на изображении ниже.

Здесь хранятся вся ранее сформированная отчетность по всем организациям, по которым в программе ведется учет.

Нажмите на кнопку «Создать» и в открывшемся окне перейдите на вкладку «Все», если данная декларация не добавлена вами в избранное. Декларация по налогу на имущество расположена в папке «Налоговая отчетность».

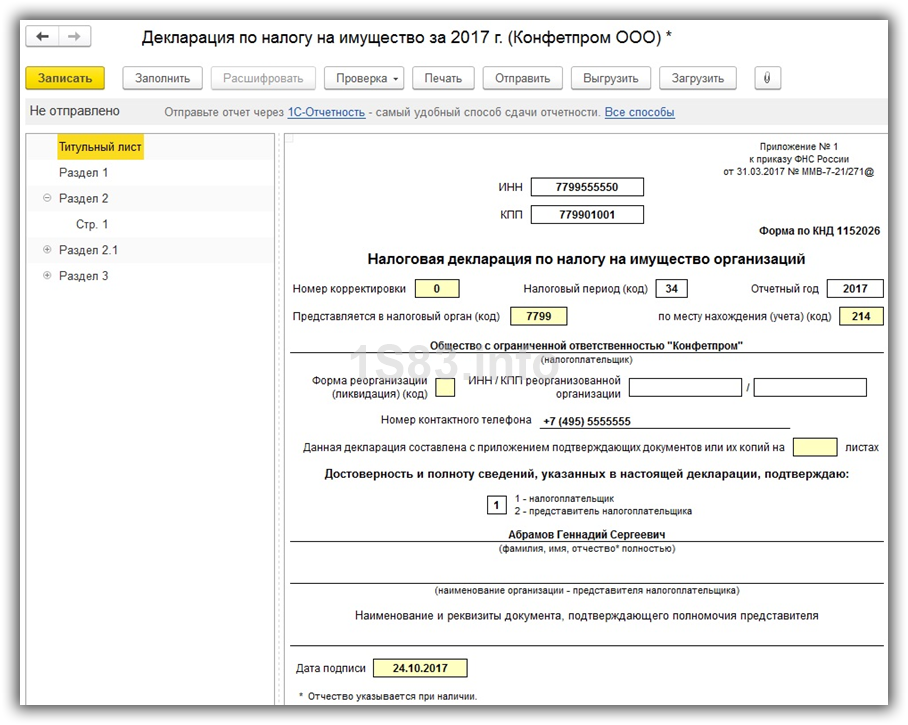

Перед формированием декларации программа потребует у вас указать организацию и отчетный период. В нашем случае это декларация для ООО «Конфетпром» за 2017 год. Сдать такую декларацию нужно до 30 марта 2018 года, о чем нас предупреждает программа.

Декларация имеет три раздела. На титульном листе заполняется основная информация о налоговом органе и компании, которая ее подает с указанием отчетного периода.

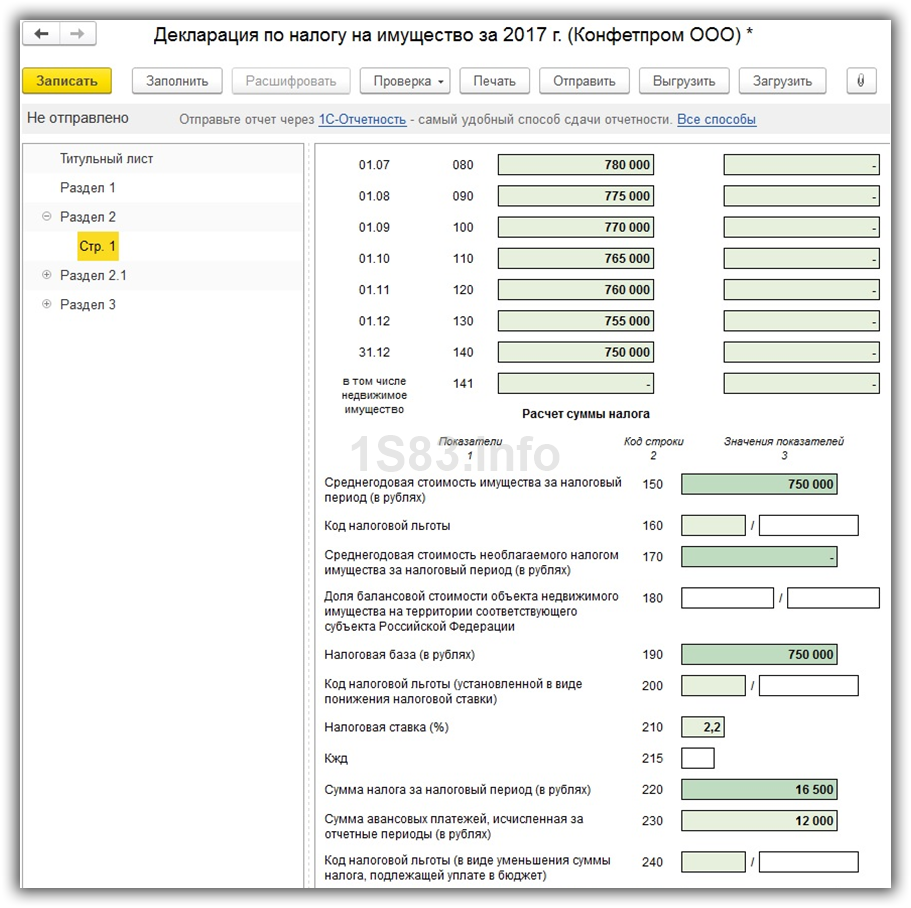

Рассмотрим подробнее раздел 2. Именно здесь и были произведены наши расчеты. Как видно на рисунке ниже, среднегодовая стоимость имущества ООО «Конфетпром», которая подлежит налогообложению составила 750 000 рублей. Она складывается из стоимости имущества в разрезе каждого месяца.

В связи с тем, что налоговая ставка в нашем регионе 2,2%, сумма налога, который рассчитала программа, составила 16 500 рублей (750 000 рублей * 2,2%). Здесь же указывается уплаченный аванс, если он был. В течение 2017 года ООО «Конфетпром» выплатил налоговой инспекции по налогу на имущество 12 000 рублей.

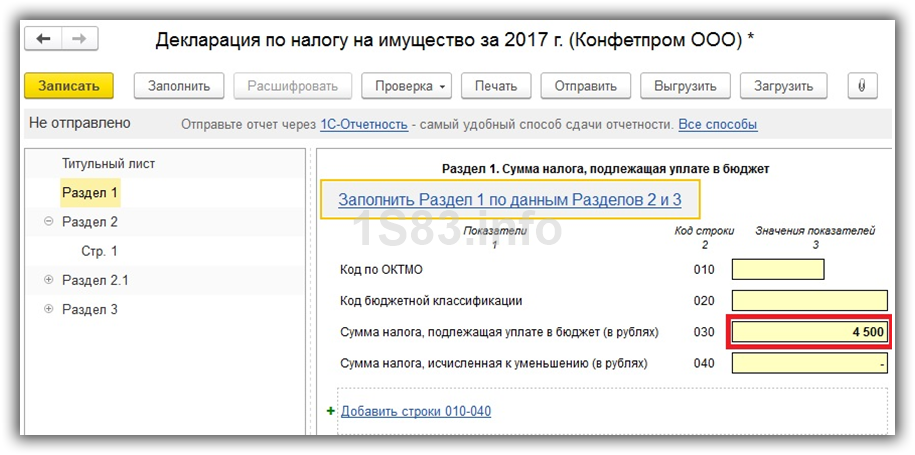

По данным раздела 2 и 3 (заполняется для недвижимости) заполняется раздел 1. В нашем случае ООО «Конфетпром» не имеет в собственности недвижимости, поэтому налог на имущество к оплате будет составлять всего 4 500 рублей. В данной сумме учтен ранее уплаченный аванс.

Обратите внимание, что налоговая отчетность, как и прочая регламентированная может периодически меняться в связи с внесением правок в действующее законодательство. В связи с этим рекомендуется следить за обновлениями и поддерживать актуальность 1С:Бухгалтерия.

Налог на имущество в 1С 8.3 Бухгалтерия

При осуществлении деятельности на общей системе налогообложения, компании обязаны уплачивать множество налогов, в том числе и налог на имущество организаций (далее – налог). Своевременность, правильность и полноту начисления и оплаты налога гарантирует осуществление учета в системе 1С версии 8.3. Как правильно и максимально эффективно это сделать, мы расскажем ниже.

Налоговая база, ставки

Объект налогообложения, а также ставка, установлены главой 30 Налогового кодекса РФ. Максимальный размер налога составляет 2,2%. На уровне субъектов РФ предоставлено право снижения ставки налога, а также предоставление дополнительных налоговых льгот (статья 381 НК РФ предусматривает перечень федеральных льготников по налогу). Об этом важно помнить при осуществлении настроек в программе 1С, то есть перед началом работы необходимо проверить, вносились ли изменения в части регулирования налога, как на федеральном уровне, так и в региональном законодательстве.

По общему правилу налог рассчитывается по следующей формуле: Налог = налоговая база (в руб.) * ставка налога (в %) – сумма авансовых платежей (в руб.).

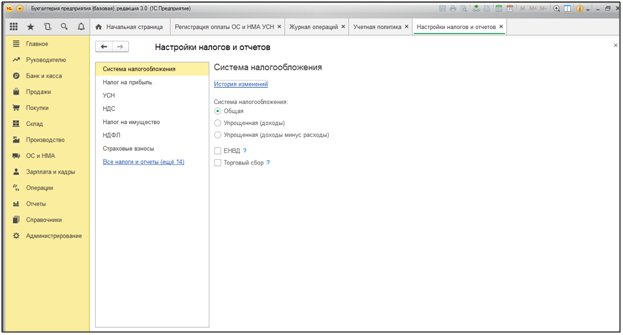

Расчет налога на имущество в 1С необходимо начинать с установления необходимых настроек. Настроить программу можно в меню «Главное»-«Учетная политика»-«Настройки налогов и отчетов».

С левой стороны наводим курсор на строку «Налог на имущество».

Справа открываются настройки для редактирования, в которых отражены требования действующего законодательства, но пользователь может адаптировать некоторые из них, ориентируясь на персональные льготы и действующие в регионе ставки налога. Так, предположим, что в регионе осуществления предпринимательской деятельности действующая ставка с 01 января 2018 года снижена до 1,9%.

Если у организации существует имущество, подпадающее под действие льгот, код соответствующей льготы также необходимо указать в разделе «Льготы».

Также в данном разделе возможно установление ставок налога и установления льгот по отдельным объектам основных средств. Для этого необходимо нажать на строку «Объекты с особым порядком налогообложения».

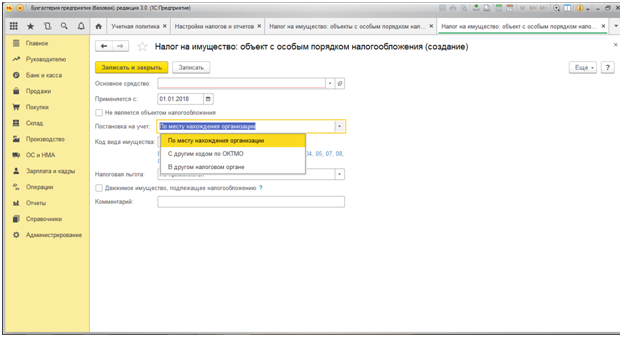

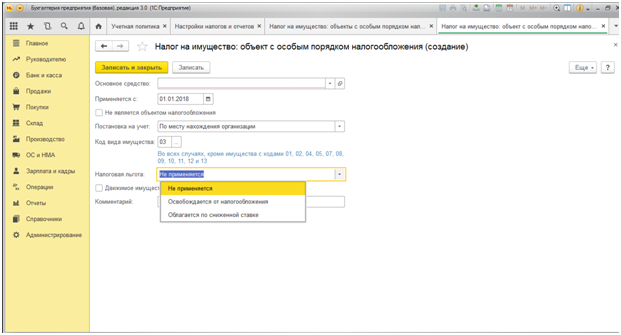

В открывшемся окне есть возможность выбора объекта основного средства, установки дата применения льготы, а также галочки подтверждающей, что данный объект основных средств не является объектом налогообложения. В строке «Постановка на учет» (Рис.4) имеется возможность выбора трех вариантов:

- По месту нахождения организации;

- С другим кодом по ОКТМО (позволяет формировать платежные поручения на уплату налога по иным реквизитам);

- В другом налоговом органе.

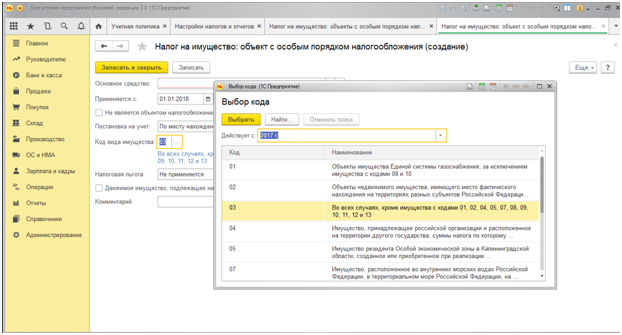

В рассматриваемой вкладке также устанавливается код вида учета. При нажатии на активную кнопку, по строке открывается окно выбора групп имущества.

По строке «Налоговая льгота» имеется возможность выбора применения заниженной ставки по объекту, не применения льгот, либо освобождения от налогообложения.

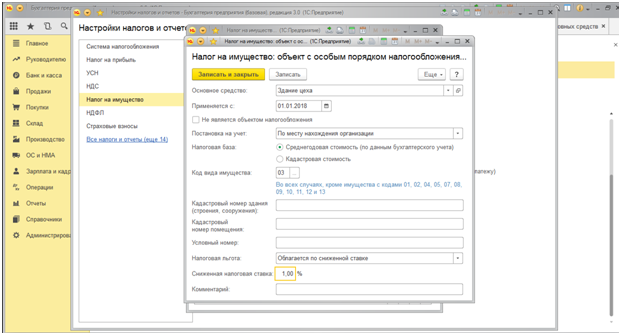

Для примера отразим применение заниженной ставки налога по объекту «Здание цеха» в размере 1% (Рис.7). Первоначальная стоимость объекта 12,0 млн. рублей (вкл. НДС 18% – 2 160,0 тыс. рублей).

Вернемся в меню «Настройки налогов и отчетов». При нажатии строки «Порядок уплаты налогов на местах» (Рис.8) открывается меню, позволяющее установить настройки по выбору налогового органа, даты уплаты налога (по умолчанию – 30 марта) и осуществления авансовых платежей.

По строке «Способы отражения расходов» по умолчанию установлен способ отражения расходов по счету 26 «Общехозяйственные расходы», по желанию его можно изменить.

Налоговая декларация

Декларация по налогу на имущество организации (далее – Декларация) по итогам года направляется в налоговый орган не позднее 30 марта следующего года, т.н. Декларацию за 2017 год необходимо было сдать до 30 марта 2018 года. В текущем году ежеквартально представляются соответствующие «Налоговые расчеты по авансовому платежу. » (далее – Расчет) за 1 квартал, полугодие и 9 месяцев. Срок представления Расчетов – 30 дней после окончания соответствующего квартала.

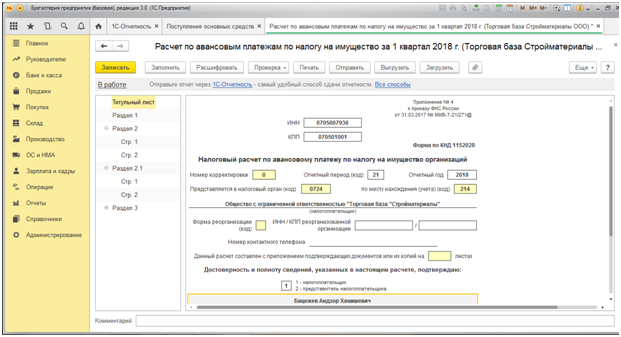

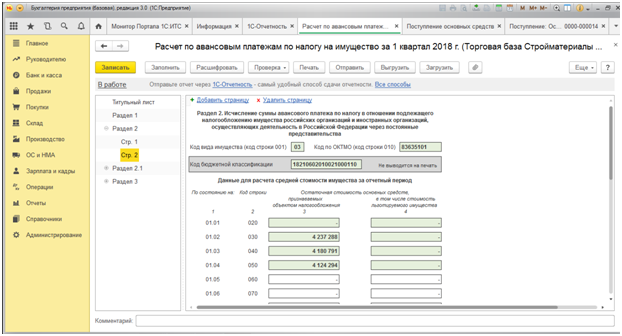

Оба документа (и Декларация, и Расчет) являются документами регламентированной отчетности, которые можно найти в разделе «Отчеты»-«Регламентированные отчеты». Рассмотрим пример создания налогового расчета по итогам 1 квартала 2018 года и начислим налог на имущество за указанный период.

В открывшемся окне Декларации активна кнопка «Заполнить», с помощью которой программа автоматически заполнит Расчет. Расчет состоит из Титульного листа и трех разделов. На титульном листе отражаются сведения о плательщике: ИНН, КПП, наименование, отчетный период, код налогового органа и др.

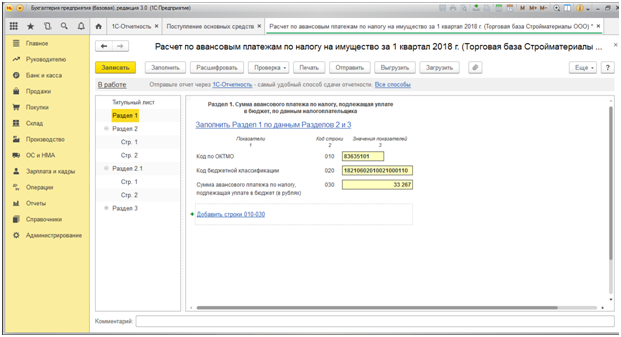

Раздел 1 «Сумма авансового платежа по налогу, подлежащая уплате в бюджет по данным налогового органа» содержит сведения по ОКТМО, коду бюджетной классификации, а также итоговую сумму налога, подлежащую уплате в бюджет.

В нашем примере организация приобрела два объекта основных средств: «Здание цеха» стоимостью 12 млн. рублей (вкл. НДС 2 160,0 тыс. руб.), срок полезного использования которого – 240 месяцев (20 лет), и «Линия по производству мороженого» стоимостью 5,0 млн. рублей (в том числе НДС 762,7 тыс. руб.), срок полезного использования которого – 75 месяцев (6,5лет). При этом здание цеха пользуется льготной ставкой 1%.

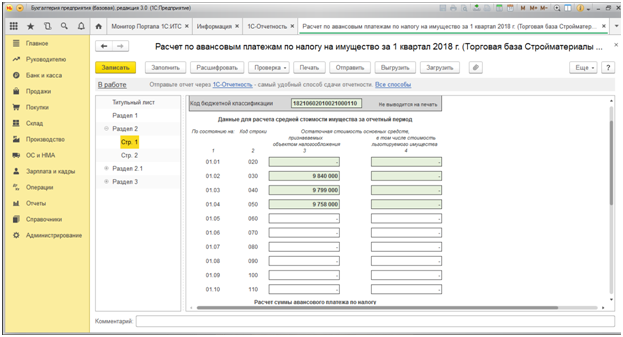

Первая страница Раздела 2 отражает остаточную стоимость здания цеха по состоянию на каждое первое число каждого месяца отчетного периода.

Код строки (030) отражает остаточную стоимость здания цеха по состоянию на 01.02.2018 года, равная стоимости приобретения за минусом НДС (12,0 млн. руб. – 2 160,0 тыс. руб.) = 9 840,0 тыс. руб. В последующие отчетные даты остаточная стоимость уменьшается на суммы ежемесячных амортизационных отчислений – 41,0 тыс. рублей (9840,0 тыс. руб./240 мес.).

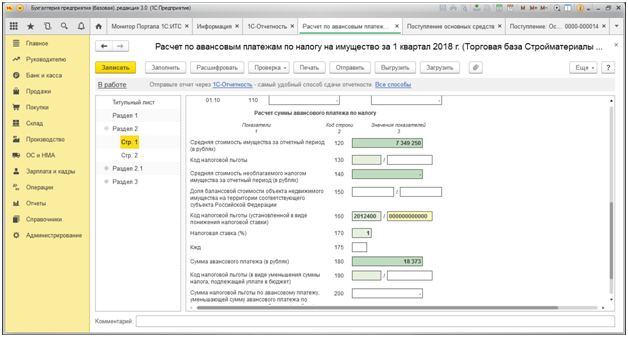

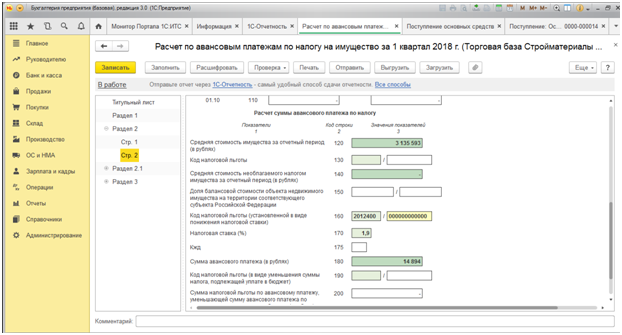

В нижней части первой страницы Раздела 1 указывается средняя стоимость за отчетный период, пониженная ставка налога по конкретному объекту и сумма налога, причитающаяся к уплате в бюджет по данному объекту.

При этом средняя стоимость имущества складывается из сложения стоимости имущества на каждую дату рассматриваемого периода, поделенное на 4: (9048,0+9799,0+9758,0)/4=7349,3 тыс. рублей.

Таким образом, нами определена налоговая база, которую необходимо умножить на налоговую ставку (1%) = 7349,3*1% = 73, 493 тыс. рублей. При этом нам необходимо помнить, что это годовая сумма налога, которую нужно разделить на 4 периода (квартала)=18 882 рублей (строка 180).

Вторая страница Раздела 2 отражает начисление налога на имущество по второму объекту основных средств – «Линии по производству мороженого» (Рис.15.), верхняя часть данной страницы также отражает остаточную стоимость оборудования на отчетные даты.

В нижней части описываемой страницы можно увидеть установленную для данного субъекта ставку налога в размере 1,9%, а также итоговую сумму налога по данному объекту в размере 14 894 рубля.

Отраженная в Разделе 1 (строка 030) итоговая сумма налога представляет собой сумму налога по двум рассмотренным страницам 33 267 руб.=18 373 руб.+14 894 руб.

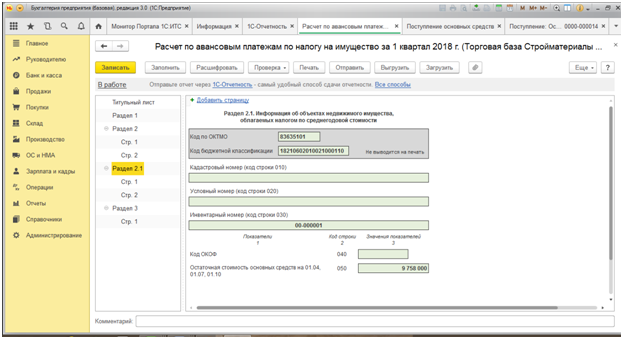

В разделе 2.1 отражается иная информация по объектам основных средств.

Раздел 3 формируется в случае, когда организация начисляет налог по объекту, в отношении которого налоговая база определяется по кадастровой стоимости.

Таким образом, с помощью программы 1С рассчитать налог, необходимый к уплате довольно просто, достаточно внимательно отнестись к исходным данным, вносимым в систему.

Имущественный налог: расчет и проводки по бухгалтерскому учету

Налог на имущество стал одним из ключевых федеральных сборов у предприятий и учреждений. Чтобы определить его объем понадобится стоимость всех фондов, находящихся на учете в компании. Плательщиками этого сбора являются юридические лица, расположенные в пределах РФ. Налоговым сроком для имущественного сбора есть целый календарный год, но за каждые 3, 6 и 9 месяцев необходимо предоставлять отчет.

Проводки по начислению и уплате налога на имущество

Для начала рассмотрим как каких счетах в проводках учитывается имущественный налог:

Определяем объем сбора для его удержания

Алгоритм для определения размера сбора:

Н = денежное выражение всех фондов * ставка сбора/100%

Чтобы вычислить объем имущественного налога в денежном эквиваленте для его дальнейшего удержания, необходимо определить в среднем годовую стоимость основных фондов, находящихся на учете у предприятия.

Базой для налогоисчисления станет:

(сумма всех средств на первое число месяца + сумма всех средств на последнее число месяца) / 13

В итоге, налог на имущество вычисляется 4 раза в год, ежеквартально. Но удерживается только раз в год, в остальные 3 даты на него начисляется авансовый платеж. Следует учесть, что некоторое имущество может быть освобождено от этого сбора, поэтому оно не входит в расчет.

Какие ОС, не подлежат налогообложению:

- Имущество, пользующееся льготами.

- Основные средства, не являющиеся налогооблагаемым имуществом: земельные участки, имущество силовых структур, природные богатства.

Имущество с льготами должно быть исключено из налоговой базы, а то, которое и не являлось налогооблагаемым – и не входило в нее.

Алгоритм расчета налога на имущество

Для расчета имущественного налога можно воспользоваться несложным порядком действий:

- нахождение объектов для налогообложения,

- проверка наличия льгот на имущество,

- определение налоговой базы,

- определение ставки для расчета налога.

- расчет величины налога, которая будет удержана в пользу бюджета.

Какие именно объекты попадают в раздел налогообложения:

Все ОС любой российской компании и отраженные в бухгалтерском учете, как основные фонды. В это число входят объекты, переданные на временное использование, управление на доверии, в распоряжение и для совместной деятельности.

Главное правило для определения налоговой базы:

- среднестатистическая стоимость всех средств за год;

- среднестатистическая стоимость ОС за календарный год (налоговый период).

Формула для нахождения средней стоимости основных фондов для подотчетного периода:

Среднее денежное выражение ОС за налоговый срок =

(Объем ОС на 1-ое число подотчетного периода + Размер ОС на 1-ый день каждого месяца в подотчетном периоде + Объем ОС на 1-ый день месяца, следующим за отчетным периодом) / (число месяцев в отчетном периоде + 1)

Расчет среднегодовой стоимости всего имущества можно вычислить по следующей формуле:

Средний годовой вес основных средств в подотчетном периоде =

(Объем основных средств в начале подотчетного периода + Объем основных средств на 1-ое число каждого подотчетного месяца + Размер всех ОС на 31 число 12 месяца) / (число месяцев подотчетного периода + 1)

При вычислении учитывайте также то, что стоимость везде берется остаточная и вычисляется таким методом:

Остаточная стоимость ОС = первоначальная стоимость – амортизация

При определении такой стоимости к вниманию нужно брать все события отчетного периода, которые отражались на цене имущества вплоть до 31 декабря включительно.

Расчеты при льготируемом имуществе

Когда предприятие у себя на балансе имеет льготируемое имущество, то расчет производится несколько иначе. Среднегодовая стоимость этих ОС рассчитывается во 2-ом разделе авансовых платежей в 4-ой графе и в графе №4 второго раздела налоговой декларации. Сам же показатель определяется точно так, как стоимость имущества без льгот.

Сумма авансового платежа при начислении налога на льготируемое имущество за каждый месяц можно определить по формуле:

Авансовый платеж за льготируемое имущество по имущественному налогу за налоговый период (первый квартал, первое полугодие, 9 месяцев) =

(Средняя стоимость ОС за отчетный период — Средняя стоимость ОС льготируемого имущества за налоговый период) * (Ставка налога / 4)

Сумма удержания в бюджет по имущественному налогу за календарный год определяется по формуле:

Полная сумма налога на имущество за год =

(Средняя годовая стоимость ОС за весь год — Средняя годовая стоимость льготируемых ОС за весь год) * Ставка налога — авансовые платежи по имущественному налогу, начисленные за первый квартал и полугодие, 9 месяцев.

Налог на имущество организаций в 2018 году

Главные изменения в 2018 году коснулись федеральной налоговой льготы налога на имущество организаций в отношении движимого имущества со сроком полезного использования свыше 3-х лет, принятого к учету с 01 января 2013 года.

С 1 января 2018 года вступила в силу статья 381.1 30 главы НК РФ.

Данная статья гласит, что налоговые льготы, указанные в пункте 25 статьи 381 НК РФ (объекты основных средств, принятые к учету с 01 января 2013 г.), применяются на территории субъекта РФ в случае принятия соответствующего закона региональными органами власти.

Также могут устанавливаться дополнительные налоговые льготы на движимое имущество с даты выпуска которого прошло не более 3 лет.

Исключениями являются объекты движимого имущества, принятые на учет в результате:

- реорганизации или ликвидации юридических лиц;

- передачи, включая приобретение, имущества между лицами, признаваемыми в соответствии с положениями пункта 2 статьи 105.1 Налогового кодекса Российской Федерации взаимозависимыми.

Максимальная налоговая ставка, которую вправе установить региональные органы власти, составляет 1,1% в случае отмены налоговой льготы на движимое имущество, принятое к учету с 1 января 2013 года.

Если региональным законом не установлено продление льготы или не определена налоговая ставка, то в данном субъекте РФ будет действовать максимальная налоговая ставка в размере 1,1%.

На сегодняшний день не по всем регионам изданы нормативные акты, регулирующие порядок применения льготы в отношении движимого имущества, принятого на учет с 1 января 2013 г. В таблице приведены некоторые регионы, установившие льготы или налоговые ставки в 2018 году.