Содержание:

Налог на доходы физических лиц в 2018 году

Налог на доходы физлиц является одним из источников, при помощи которых государство пополняет бюджет и обеспечивает расходные статьи основного финансового документа страны. Естественно, что в кризисные времена, когда каждый рубль, заработанный обычным россиянином, находится на счету, слухи по поводу повышения данного сбора вызывают серьезную тревогу.

Платить еще больше в условиях, когда продукты, услуги ЖКХ, проезд и одежда дорожают с завидной регулярностью, жителям страны совершенно не хочется. Сегодня эксперты в области политики и экономики успокаивают граждан РФ. Якобы, пока не пройдут президентские выборы, назначенные на 2018 год, о пересмотре налоговой политики речь идти не будет – такая мера слишком непопулярна для правящих кругов, которые желают остаться у власти.

Повышение ставки НДФЛ – непопулярная, но необходимая для бюджета мера

Повышение ставки НДФЛ – непопулярная, но необходимая для бюджета мера

Тем не менее, уже к концу 2018 года с россиян могут начать взимать повышенную ставку НДФЛ. Согласно мнению представителей Минфина, повышение ставки на 2% может обеспечить поступления в размере 0,5 триллионов рублей в год. Сейчас данный сбор обеспечивает бюджету около 3,4 триллионов в национальной валюте. Давайте разберемся с вопросом, какие ставки НДФЛ уплачивают россияне сейчас, а также узнаем планы правительства на будущее.

Текущие ставки НДФЛ

Подоходный налог с физлиц налоговики собирают со всего работающего населения страны, облагая этим сбором зарплату, дивиденды, вклады и выигрыши. Исключение составляют лишь те виды доходов, которые получены в виде социальных выплат от государства – они, согласно законодательству России, освобождаются от уплаты НДФЛ. В 2017 году показатели НДФЛ по разным видам доходов выражаются следующим образом:

- граждане Российской Федерации, получающие зарплату, уплачивают НДФЛ в размере 13% от ее суммы;

- физические лица, получившие доход в виде дивидендов, также отчисляют в бюджет 13% сбора;

- граждане Белоруссии, Киргизии, Казахстана и Армении – стран, входящих в состав ЕАЭС, официально трудящиеся в России, являются плательщиками сбора в 13%;

- такую же ставку (13%) должны уплачивать личности, относящиеся к категориям беженцев и иммигрантов;

- жители страны, получившие выигрыш или осуществившие вложение, должны отчислить 35% с данного дохода;

- нерезиденты, осуществляющие трудовую или предпринимательскую деятельность в России, уплачивают налог в размере 30% с доходов.

Таким образом, сегодня в российской налоговой практике применяется плоская шкала налогового обложения доходов россиян. При этом, согласно данным специалистов из Росстата, размер средней номинальной зарплаты в стране равен 38590 рублям, т.е. человек, получающий такую сумму, ежемесячно платит отчисление в размере чуть более 5000 рублей. Несложно посчитать, что в годовом выражении это будет примерно 60000 – сумма, которая для россиян с озвученным выше доходом является весьма существенной.

При этом эксперты, настаивающие на необходимости введения прогрессивной шкалы налогообложения, говорят, что сегодня увеличение сумм собираемых налогов чаще всего осуществляется за счет наименее обеспеченных категорий лиц. Такая практика приводит к тому, что разрыв между самыми богатыми и самыми бедными россиянами увеличивается катастрофическими темпами.

В 2018 году налог с доходов физических лиц может быть поднят на 2%

В 2018 году налог с доходов физических лиц может быть поднят на 2%

Возможные инновации 2018 года

К сожалению, речь о прогрессивном налогообложении доходов пока не идет. Минфин, Минэкономразвития и Центр стратегических разработок обсуждают совершенно иной налоговый маневр. Представители данных ведомств собираются оставить плоскую шкалу, но при этом считают, что налоговая нагрузка на население должна быть повышена. Единственное, в чем может выразиться «прогрессивность» новой системы налогообложения, так это в том, что будет введен некий необлагаемый налогами минимальный доход.

Данные инновации в правительстве обсуждаются еще с осени 2016 года. Напомним, что согласно распоряжению Владимира Путина Федеральное собрание должно разработать предложения по налоговому реформированию до декабря 2017 года. Президент заявил, что реформы фискальной сферы – это важная часть реализации плана по ускорению экономического роста России в период 2018-2024 годов. Что же касается предложений отдельных ведомств, то их можно выразить следующими тезисами:

- Минфин настаивает, что НДФЛ нужно повысить до 15%, из которых от 6 до 8 процентных пункта следует перенаправлять в общефедеральный бюджет. Увеличение данного сбора можно компенсировать путем снижения ставки страховых отчислений, уменьшив ее до 21% (сейчас она составляет 30%);

- Представители Минэкономразвития предлагают увеличить ставку НДФЛ до 15% и ввести понятие вычета, равного сумме прожиточного минимума. При этом из данного ведомства поступают предложения по увеличению НДС до 21% (текущая ставка равна 18%) и снижению страховых сборов до 21%;

- В Центре стратегических разработок говорят о том, что НДФЛ нужно увеличить до 17%, однако предоставлять всем или самым бедным россиянам право на вычет в размере прожиточного минимума.

Стоит отметить, что некоторые эксперты из правительственных структур предлагают, чтобы каждая региональная власть утверждала ставки НДФЛ самостоятельно.

Россияне могут получить право на вычет в размере прожиточного минимума

Россияне могут получить право на вычет в размере прожиточного минимума

Отдельно нужно упомянуть о законопроекте, который был внесен на парламентское рассмотрение от инициативной группы депутатов из ЛДПР. В данном документе предлагается освободить от уплаты подоходных сборов тех россиян, которые получают зарплату в сумме меньше чем 15000 рублей. А вот для всех остальных категорий предлагается ввести прогрессивную налоговую шкалу, которая заставит раскошелиться обладателей сверхдоходов. Основные тезисы и предложения законопроекта выражаются в следующем:

- люди, получающие в год доход от 180 тысяч до 2,4 миллионов рублей, уплачивают налог в размере 13%. При этом налогообложению предлагается подвергать лишь ту часть дохода, которая выходит за планку в 180 тысяч;

- личности, сумевшие получить доход от 2,4 миллионов до 100 миллионов рублей, должны уплачивать фиксированный налог в размере 289 тысяч в год и еще 30% от сумм дохода, которые выходят за пределы 2,4 миллионов;

- категория лиц, получающая в год свыше 100 миллионов, должна платить фиксированный НДФЛ в сумме 29,6 миллионов рублей и дополнительно отчислять 70% от дохода, который вышел за пределы 100 миллионов.

Согласно словам Игоря Шувалова, занимающего пост первого вице-премьера страны, перестройка налоговой системы планируется уже в 2018 году.

Частные эксперты выражают мнение, что такие эксперименты с НДФЛ могут стать провальными. Прежде всего, они прогнозируют повсеместный возврат серой схемы зарплатных выплат в коммерческих структурах. Фирмы могут использовать вполне официальные лазейки – например, регистрировать своих работников в качестве ИП, чтобы уплачивать налог в 6%, либо выплачивать зарплату, замаскированную под проценты от депозитов. При этом сегодня теневая часть выплаты вознаграждения работникам оценивается в сумму около 5 триллионов рублей.

(0 оценок)

(0 оценок)

Новые налоги в 2018 году

novye_nalogi.jpg

Похожие публикации

Ожидают ли нас новые налоги в 2018 году? Свежая информация по этому вопросу содержится в ряде законодательных инициатив. Изменения могут затронуть не только субъектов коммерческой деятельности, но и обычных граждан. Рассмотрим, какие из новых налогов и сборов уже действуют, а какие пока только планируется ввести

Новые налоги в 2018 году: свежая информация по введенным и рассматриваемым инициативам

С 2018 года начинается действие норм Закона от 29.07.2017 г. № 214-ФЗ, которым вводится обязательный сбор с лиц, отправившихся на отдых в одну из четырех курортных зон:

- Республику Крым;

- Алтайский край;

- Краснодарский край;

- Ставропольский край.

За каждый день пребывания на этих территориях придется заплатить до 50 руб. за одного человека. Это максимальный размер платы на 2018 год, с 2019 года он вырастет до 100 руб. Эксперимент по взиманию налога с туристов начался с 1 мая 2018 года. Новые налоги в 2018 календарном году в виде «туристического сбора» должны быть уплачены всеми лицами, достигшими совершеннолетия, длительность пребывания которых в объектах размещения на территории указанных курортных зон превышает 24 часа.

Налог на имущество

Для физлиц неприятным сюрпризом стало расширение списка налогооблагаемой недвижимости – налог на имущество с 2018 года будет взиматься с дачных построек. Он рассчитывается, как произведение кадастровой стоимости (или инвентаризационной стоимости, скорректированной на коэффициент-дефлятор) и ставки налога. Диапазон ставок может колебаться от 0,1% до 2% в зависимости от типа имущества, его общей стоимости и места расположения. К объектам налогообложения причислены не только жилые дома и крупные строения, но и летние кухни, гаражи, бани, уличные туалеты и беседки с теплицами (подробнее об этом – здесь).

С 2018 года изменился и порядок налогообложения движимого имущества организаций, поставленного на учет, как ОС, с 01.01.2013 г. Льготы по нему теперь регламентируется не федеральным, а региональным законодательством. При отсутствии освобождения от налога максимальная ставка по нему составляет 1,1%.

Налог для самозанятых

Другая законодательная инициатива, пока еще не принятая, призвана легализовать доходы самозанятых лиц, которые оказывают услуги по ведению домашнего хозяйства, репетиторскому обучению и присмотру за детьми, а также по иным видам деятельности, утвержденным субъектами РФ. Для них предлагается ввести две ставки налогообложения:

- 3% от суммарного дохода за год, если денежные средства были получены от физических лиц;

- 6% от доходов, которые поступили от юридических лиц.

В 2018 году для самозанятой категории граждан действуют налоговые каникулы, масштабные нововведения для них запланированы на 2019-2020 годы. Перечень налогооблагаемых видов деятельности может быть расширен региональными властями.

Подробнее о перспективах нового налога мы рассказывали здесь.

Новый налог для нефтяников

В нефтяной отрасли новые налоги в 2018 году ввести не успевают, изменения планируются с 2019 года. В начале апреля 2018 года Госдумой в первом чтении был принят законопроект о начале эксперимента по введению НДД (налога на дополнительный доход) на добычу нефти. Авторство документа принадлежит Минфину и Минэнерго. Правительством предлагаемые меры были одобрены в ноябре прошлого года. Главная задача нововведения – простимулировать разработку и добычу нефти на зрелых месторождениях. Ставка по НДД будет равна 50%.

Таможенные пошлины

Вводятся в действие изменения по таможенным сборам в отношении товаров, которые приобретаются гражданами РФ в иностранных интернет-магазинах (Решение ЕЭК от 20.12.2017 № 107). Поэтапное снижение беспошлинных лимитов предполагает следующее:

- В 2018 году сохраняется норма беспошлинной пересылки товаров для личного пользования из-за рубежа – 1000 евро в месяц и ограничение по весу в 31 кг.

- В 2019 году лимиты будут снижены до 500 евро, а предел по весу сохранится в прежнем диапазоне. За несоблюдение норматива придется доплатить 30% от стоимости груза в части превышения его ценой или весом установленного лимита. Минимальный размер пошлины при превышении лимита — не ниже 4 евро за 1 кг (такой же сверхлимитный тариф действует и в 2018 г.).

- С 2020 года стоимостная планка будет понижена до 200 евро, а процент пошлины уменьшен до 15%. Минимальная сумма сбора при перелимите будет равна 15% с суммы превышения, но не менее 2 евро за 1 кг.

Также с начала 2018 г. выросли ставки акцизов по автомобилям мощностью от 150 лошадиных сил. Повысятся с июля 2018 г. и акцизы на табачные изделия. В то же время, по акцизам на топливо с 1 июля 2018 г. ожидается снижение, что должно повлиять и на понижение стоимости бензина.

Обсуждаемые нововведения

Нужно упомянуть и такие обсуждаемые новые налоги 2018 года, как налог с продаж, или торговый сбор, который должен платиться с каждой проданной единицы продукции. Эта мера поможет наполнить бюджет, но спровоцирует рост отпускных цен на товары. Кроме того, обсуждалось и увеличение ставки НДФЛ для физических лиц или введение системы дифференцированных ставок по этому виду налога. На сегодня известно, что данные инициативы не поддержал Президент РФ Владимир Путин, подчеркнув в ходе «Прямой линии», что налог с продаж может привести к дополнительной нагрузке на экономику и росту инфляции, а прогрессивная шкала НДФЛ – к сокрытию реальных доходов и возврату к выдаче зарплат «в конвертах».

Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц – прямой налог, который взимается государством с доходов граждан.

Плательщиками налога выступают как граждане, являющиеся резидентами (лица, находящиеся на территории РФ больше 183 дней в году), так и нерезиденты (пребывающие в России меньше 183 дней в году).

Налоговой базой по НДФЛ является доход физлица – экономическая выгода, полученная в натуральной или денежной форме, которая имеет определенную стоимость и признается объектом налогообложения согласно НК РФ.

При этом резиденты платят налог с доходов, полученных как на территории России, так и за ее пределами, а нерезиденты – только с доходов, полученных в РФ.

Подоходный налог рассчитывается по формуле:

НДФЛ = (Налоговая база – Вычеты) * Ставка налога

Ставки подоходного налога

Ставка, %

Кто платит НДФЛ

Если гражданин получил доходы в рамках отношений с российской организацией (ИП), то подоходный налог рассчитывается, удерживается и перечисляется в бюджет бухгалтерской службой этой организации (ИП). Такая обязанность возложена на хозяйствующие субъекты налоговым законодательством.

К доходам физлица, источником которых являются организации (ИП), относятся:

- зарплата, премии и прочие стимулирующие выплаты;

- больничные пособия;

- вознаграждения по договорам ГПХ;

- материальная помощь сверх установленных лимитов;

- экономия на процентах, если заем был выдан работодателем;

- доход от передачи в аренду имущества, предоставленного во временное пользование организации (ИП) и т. д.

Если же гражданин получил дополнительный доход:

- сдавал в аренду собственную недвижимость и другое имущество физлицам (без статуса ИП);

- получил доходы от использования авторских прав;

- выиграл приз в конкурсе (в лотерею, на тотализаторе и пр.) и стоимость выигрыша составляет от 4 000 до 15 000 руб.;

- получил доход, с которого не был уплачен НДФЛ налоговым агентом;

- произвел продажу личного имущества, находящегося в собственности менее 3 лет;

- получил дивиденды от иностранной компании;

- получил в подарок недвижимость, транспортные средства и другое имущество от лиц, не являющихся ближайшими родственниками и т. д.,

то он обязан задекларировать и уплатить подоходный налог самостоятельно.

Физлица, являющиеся резидентами РФ, имеют право на вычеты, позволяющие уменьшать доход, подлежащий налогообложению по ставке 13%.

Какие доходы не облагаются НДФЛ

От налогообложения освобождаются (ст. 217 НК РФ):

- госпособия (кроме больничных, в т.ч. и по уходу за детьми), включая пособия по безработице, беременности и родам;

- пенсии; стипендии; алименты;

- компенсационные выплаты (возмещение вреда здоровью, затрат на коммунальные платежи, оплата питания и пр.);

- материнский капитал;

- суточные в пределах норм;

- безвозмездная помощь (гранты) на поддержку науки, образования, искусства;

- премии за выдающиеся научные достижения;

- единовременные выплаты, включая материальную помощь в установленных пределах;

- возмещение расходов на лечение сотрудников, в т. ч. бывших работников, являющихся пенсионерами;

- благотворительность;

- доходы, полученные в порядке наследования;

- суммы, выплаченные работодателем за обучение сотрудников;

- вознаграждения от других физлиц (не имеющих статуса ИП) за оказание услуг по присмотру за детьми, больными, помощи по хозяйству, репетиторству;

Примечание: самозанятые граждане, не привлекающие наемных работников и вставшие на учет в ФНС, освобождаются от НДФЛ до 2019 года.

- доходы по договору дарения от близких родственников и членов семьи;

- доходы от продажи имущества, которое находилось в собственности более 3 (5 – для недвижимости, приобретенной после 01.01.2016) лет;

- средства, полученные от компенсационного фонда в качестве возмещения стоимости жилья «обманутым дольщикам» и т.д.

Утвержденный перечень содержит 70 пунктов и является закрытым, т. е. доходы, не поименованные в данной статье НК, облагаются налогом в обязательном порядке.

Как гражданину самостоятельно подать декларацию

Если в течение года физлицо получило облагаемый доход, источником которого не является российская организация (ИП), то по итогам этого года нужно заполнить и представить в инспекцию по месту жительства налоговую декларацию по форме 3-НДФЛ.

Декларацию можно заполнить вручную на бумаге (бланк предоставляется налогоплательщикам в инспекции бесплатно), а можно воспользоваться ПО на сайте ФНС, а затем распечатать подготовленную форму.

Подать декларацию можно несколькими способами:

- принести в ИФНС лично в 2 экземплярах;

- отправить 1 экземпляр по почте с описью вложения;

- поручить сдачу отчета своему представителю (для этого потребуется нотариально заверенная доверенность), передать бланк доверенному лицу также нужно в 2 экземплярах.

3-НДФЛ можно сдать и электронным способом, но для этого у физлица должен быть личный кабинет на сайте ФНС (электронную неквалифицированную цифровую подпись можно сформировать здесь же, в своем профиле).

Примечание: в некоторых регионах представить бланк можно через МФЦ, но сделать это можно только в МФЦ по месту жительства, при этом услуга будет платной.

Сдать декларацию нужно не позже 30 апреля года, следующего за годом, в котором образовался налогооблагаемый доход.

Если последний день сдачи 3-НДФЛ выпадает на выходной, то крайним днем подачи отчета считается ближайший рабочий день.

Декларацию за 2017 год нужно представить не позже 30 апреля 2018.

Как гражданину самостоятельно уплатить НДФЛ

Не позднее 15 июля года, идущего за годом получения дохода, следует уплатить сумму налога, указанную в декларации.

Если крайний срок уплаты НДФЛ выпадает на выходной, то произвести оплату следует в ближайший рабочий день.

Таким образом, последний день уплаты налога за 2017 год – 16 июля 2018.

Заполнение платежной квитанции (по форме ПД-4) и уплату НДФЛ можно осуществить через сайт ФНС.

Налог также можно заплатить наличными через отделение любого банка (платежный терминал Сбербанка) или на почте (при себе нужно иметь заполненную квитанцию или реквизиты платежа).

В квитанции нужно указать правильные коды КБК по НДФЛ:

Наименование платежа по НДФЛ, уплачиваемого физлицом

Ставки НДФЛ в 2019 году (таблица, изменения)

НДФЛ — это налог на доходы физических лиц (подоходный налог). Ставка налога в 2019 году зависит от того, какой доход получает гражданин: зарплату, дивиденды, выигрыш в лотерее и др. Все ставки представлены в нашей таблице, из которой вы сразу узнайте, сколько сейчас составляет процент НДФЛ.

Рассчитывая налог по разным ставкам, обратите внимание на следующую информацию: всем компаниям запретили платить НДФЛ за работников. Об этом читайте в статье журнала «Упрощенка».

Ставки НДФЛ в 2019 году: 13, 15, 30, 35%

Зарплатные налоги в 2019 году — ставки в процентах

Зарплатные налоги в 2019 году — ставки в процентах

Платеж

Ставка

Зарплата, отпускные и другие выплаты работнику — резиденту РФ*,

а также зарплата для:

- высоквалифицированных иностранных специалистов

- работников из стран ЕАЭС

- безвизовых мигрантов

- беженцев

Зарплата, отпускные и другие выплаты работнику — нерезиденту РФ*

Дивиденды резиденту РФ

Дивиденды нерезиденту РФ

Процентный доход от вкладов в части, облагаемой НДФЛ

Доход от экономии на процентах при получении займа

Призы и выигрыши в лотерею (в сумме, превышающей 4000 руб.)

Доходы ИП от предпринимательской деятельности на общем режиме

* Резидент РФ — это тот, кто пребывает на территории РФ более 183 дней в году.

Как считать налог

Сумма НДФЛ считается исходя из доходов, которые получил гражданин. Высчитать налог просто — возьмите доход и рассчитайте с него процент по нужной ставке.

Пример расчета НДФЛ

Зарплата работника 10 000 рублей. Она облагается НДФЛ по ставке 13%. Рассчитаем, сколько человек получит на руки и сколько с его зарплаты составит подоходный налог.

10 000 руб. x 13% = 1300 руб. НДФЛ составит платеж в бюджет

10 000 руб. – 1300 руб. = 8700 руб. получит работник на руки зарплату

Изменения в подоходном налоге

Правительство обсуждает идею поднять ставку НДФЛ с 13 до 15%. Окончательное решение в этом вопросе должен принять Президент до начала осени 2019 года. Об этом сообщил вице-премьер Аркадий Дворкович.

Регрессивная шкала

28 марта в Думу внесен проект закона о повышении ставки НДФЛ.

В законопроекте предлагается установить пониженную ставку НДФЛ 5% для граждан с доходами менее 100 тыс. рублей в год. Те, кто зарабатывают от 100 тыс. до 3 млн. рублей в год, будут платить налог по ставке 13%. Если работник получает от 3 до 10 млн. в год, ставка составит 18%. А для тех, кто зарабатывает более 10 млн. руб. — 25%

Сейчас действует единая ставка НДФЛ 13% со всех доходов граждан независимо от уровня их доходов.

Размер дохода физического лица за налоговый период

Налоговая ставка

до 100 000 рублей

от 100 001 рубля до 3 000 000 рублей

5 000 рублей +13 процентов с суммы, превышающей 100 000 рублей

от 3 000 001 рубля до 10 000 000 рублей

382 000 рублей + 18 процентов с суммы, превышающей 3 000 000 рублей

Свыше 10 000 001 рубля

1 642 000 рублей + 25 процентов с суммы, превышающей 10 000 000 рублей

- Статья по теме: Срок уплаты НДФЛ в 2019 году

Подпишитесь на популярные статьи

Подпишитесь на статьи журнала «Упрощенка», и вы будете получать подборки актуальных и популярных статей, комментарии экспертов, обзоры документов, которые пригодятся вам в работе.

Проверь знания в новой школе Главбуха малого предприятия. Получи официальный документ

Самое выгодное предложение

Воспользуйтесь самым выгодным предложением на подписку и станьте читателем уже сейчас

Ваши коллеги сейчас читают:

© 1997–2018 ООО «Актион бухгалтерия»

Журнал «Упрощёнка» –

об упрощённой системе налогообложения

8 800 550-15-57

Все права защищены. Полное или частичное копирование любых материалов сайта возможно только с письменного разрешения редакции журнала «Упрощёнка».

Нарушение авторских прав влечет за собой ответственность в соответствии с законодательством РФ.

Настоящий сайт не является средством массовой информации. В качестве печатного СМИ журнал «Упрощёнка» зарегистрирован Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор). Свидетельство о регистрации ПИ № ФС77-62261 от 03.07.2015

Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ) – это основной вид прямых налогов (когда государство взимает налог непосредственно с доходов или имущества налогоплательщика).

Размер подоходного налога напрямую зависит от того, по какой налоговой ставке облагаются полученные физическим лицом доходы.

Для большинства доходов, которые получают физические лица, применяется налоговая ставка 13%.

К таким доходам относятся:

- заработная плата;

- доходы, полученные на основании гражданско-правовых договоров (репетиторы, частные консультации и т.д.);

- продажа имущества, находившегося в собственности менее 5 лет (с 2016 года);

- сдача имущества в аренду;

- выигрыш в лотерею или получение подарка от физлиц (кроме подарков от членов семьи или близких родственников) в случае их стоимости более 4000 рублей.

- дивиденды от долевого участия в деятельности организаций (с 2015 года).

Если вышеперечисленные доходы получили физические лица, не являющиеся налоговыми резидентами России (находятся в стране менее 183 дней в году), тогда они облагаются подоходным налогом в размере 30% (для беженцев с 2014 года – 13%).

Налоговая ставка в размере 35% является максимальной и применяется, как правило, при получении физлицом выигрыша или приза, в конкурсах, играх и других мероприятиях проводимых с целью рекламы товаров, работ и услуг.

Доходы не облагаемые НДФЛ

Подоходным налогом не облагаются:

- доходы полученные от продажи имущества, находившегося в собственности более 5 лет (с 2016 года);

- доходы, полученные в порядке наследования;

- доходы, полученные по договору дарения от члена семьи или близкого родственника.

Полный перечень доходов, не облагаемых НДФЛ, представлен в статье № 217 НК РФ.

Оплата подоходного налога (НДФЛ)

Подоходный налог оплачивается по месту жительства в срок не позднее 15 июля года, следующего за годом получения дохода (оплатить НДФЛ).

Налоговая декларация 3-НДФЛ

Налоговая декларация по форме 3-НДФЛ – это документ на основании, которого физические лица отчитываются перед налоговой службой о полученных доходах и относящимся к ним расходам.

В обязательном порядке декларацию по форме 3-НДФЛ должны подавать только физлица, которые декларируют свой доход и платят налог НДФЛ самостоятельно. К ним относятся:

- физические лица, получившие вознаграждения, не от налоговых агентов (работодателей);

- физические лица, получившие доход от продажи имущества, находившегося в собственности менее 5 лет (с 2016 года);

- физические лица (налоговые резиденты России), получившие доход от источников, находящихся за пределами РФ;

- физические лица, получившие доход с которого не был удержан подоходный налог налоговыми агентами (работодателями);

- физические лица, получившие выигрыш выплачиваемый организаторами лотерей и других основанных на риске игр;

- физические лица, получающие от физических лиц доходы в порядке дарения.

- нотариусы, адвокаты, другие лица, занимающиеся частной практикой.

Вышеперечисленным лицам необходимо сдать декларацию по форме 3-НДФЛ в ИФНС по месту жительства не позднее 30 апреля года следующего за годом, в котором был получен доход.

Физлица, которые хотят подать декларацию 3-НДФЛ с целью получения налоговых вычетов, могу сделать это в течение всего года.

Налоговые вычеты

Налоговый вычет – это сумма, уменьшающая размер дохода (налогооблагаемую базу), с которого взимается подоходный налог.

Как правило, налоговыми вычетами пользуются для того чтобы в определённых ситуациях (покупка квартиры, оплата образования, лечения и т.д.) вернуть часть подоходного налога ранее уплаченного в бюджет.

Более подробную информацию по налоговым вычетам, вы можете получить на этой странице.

Как оплатить НДФЛ

Заплатить подоходный налог можно при помощи специального сервиса на официальном сайте налоговой службы.

Для этого необходимо:

Заполнить реквизиты налогоплательщика (для безналичной оплаты обязательно должен быть ИНН):

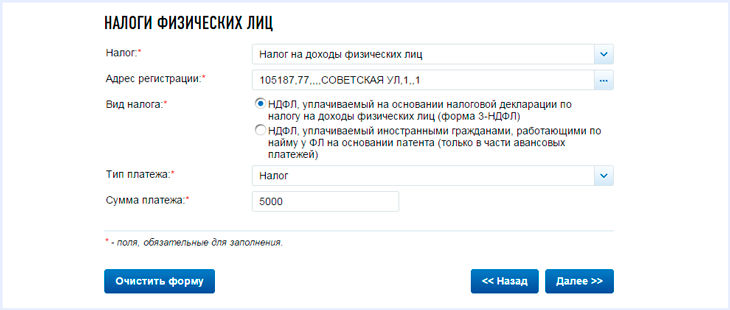

Указать вид оплачиваемого налога, адрес регистрации, тип платежа (сам налог или пени) и сумму платежа:

Выбрать способ оплаты. Для оплаты наличными сформируйте платёжное поручение (кнопка – «Сформировать ПД»), после этого его можно распечатать и оплатить в филиале любого банка России:

Для оплаты безналичным способом выберите одну из доступных кредитных организаций, после чего вы будете перенаправлены на сайт компании для оплаты налога:

Как узнать задолженность по налогам

Узнать о наличии задолженности по имеющимся у вас налогам вы можете несколькими способами:

- Лично обратившись в территориальный налоговый орган ФНС по месту жительства.

- Через личный кабинет налогоплательщика на официальном сайте ФНС.

- При помощи специального сервиса на Едином портале государственных услуг.

- Через банк данных на официальном сайте судебных приставов (только для должников, дела которых находятся в исполнительном производстве).

Подоходный налог с физических лиц 2019 в России: изменения и ставки НДФЛ

Одним из самых популярных налогов в РФ является подоходный налог для физичесикх лиц, который затрагивает абсолютно всех работающих граждан. Не удивительно, что к нему такое пристальное внимание, ведь от того, каков будет его размер, напрямую будут зависеть доходы каждой российской семьи. Какие же изменения в налоговом законодательстве ожидают российских граждан, какие будут ставки НДФЛ и как изменится сам подоходный налог в 2019 году?

Изменения подоходного налога и ставки НДФЛ в 2019 году

К счастью для российских граждан, серьезных изменений, связанных с подоходным налогом с зарплаты в 2019 году не предвидится. Президентом Российской Федерации и Российским Правительством было принято решение не повышать налоги в 2019 году, а резервы для покрытия дефицита бюджета искать в более эффективном использовании бюджетных средств.

В 2019, как и в предыдущем году, основной ставкой НДФЛ останется 13%. Что касается других ставок НДФЛ, то они также будут применяться в отдельных случаях.

• В частности, cтавку НДФЛ 35% будут применять для:

— доходов от стоимости выигрышей и призов, в части, которая превышает установленные размеры;

— доходов, полученных от процентов по банковским вкладам, в части, которая превышает установленные размеры;

— на суму экономии на процентах при получении налогоплательщиком заемных (кредитных) средств, в части, которая превышает установленные размеры.

• Ставку НДФЛ 30% будут применять для доходов, полученных физическими лицами, которые не являются налоговыми резидентами РФ, за исключением доходов, полученных в виде дивидендов от долевого участия в деятельности российских организаций

• Ставка НДФЛ 15% будет применяться по отношению к доходам, полученным физическими лицами, которые не являются налоговыми резидентами РФ, в виде дивидендов от долевого участия в деятельности российских организаций

• Ставка НДФЛ 9% будет применяться для:

— доходов от долевого участия в деятельности организаций, которые были получены в виде дивидендов, физическими лицами, имеющими статус налоговых резидентов РФ;

— доходов в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, а также по доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года.

Кто будет освобожден от уплаты НДФЛ в 2019 году?

В конце 2013 года Госдумой было принято два закона, дополняющие перечень выплат, которые не облагаются НДФЛ. Теперь, налогом не будут облагаться субсидии и гранты, предоставленные для крестьянских (фермерских) хозяйств на создание и развитие таких хозяйств, а также единовременная помощь на бытовой обустройство начинающего фермера (п. 14.1 и 14.2 ст. 217 НК РФ в ред. Закона № 161-ФЗ). Льгота применяется в отношении грантов и субсидий, полученных после 1 января 2012 года.

Кроме того, от уплаты НДФЛ освобождаются средства, которые выплачиваются из региональных бюджетов на поддержку семей, имеющих детей. Об этом прямо указывается в п. 34 ст. 217 НК РФ. Также не нужно платить НДФЛ с дохода в виде бесплатно полученных жилых помещений и земельных участков из государственной или муниципальной собственности в соответствии с федеральными законами или законами субъектов РФ (п. 41 ст. 217 НК РФ в ред. Закона № 205-ФЗ).

В 2019, как и в предыдущем году, граждане, годовой доход которых не превышает 512 тыс. рублей будут платить 13% подоходного налога от общей суммы их доходов, а те, у кого он превышает 512 тыс. рублей – 23%. Таким образом, ставки НДФЛ в 2019 году не изменятся.

В 2019 году налог на роскошь решено не вводить

До недавнего времени ходили упорные слухи о введение нового налога на роскошь. Взвесив все аргументы за и против, решено было не вводить этот отдельный налог, а заменить его дополнениями к уже существующим законам. Так, согласно с разработанными планами правительства, дополнительные средства в бюджет будут платить владельцы автомобилей мощностью более 410 лошадиных сил. Кроме того, отдельно придется платить и владельцам дорогой недвижимости, а саму систему налогообложения с 2019 года решено сделать прогрессивной.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Налог на доходы физических лиц

Налог на доходы физических лиц (НДФЛ) — это налог, который учитывается на основе совокупного дохода физических лиц и изымается в денежном виде за закончившийся год. Давайте разберем в этой статье, что собой представляет налог на доходы физических лиц в 2018 году.

Субъекты и объекты налогообложения

![]() В Российской Федерации, согласно статье 207 НК РФ, плательщиками НДФЛ являются физические лица – налоговые резиденты РФ, а также физические лица, которые не являются резидентами Российской Федерации, но при этом получают доходы от источников в России.

В Российской Федерации, согласно статье 207 НК РФ, плательщиками НДФЛ являются физические лица – налоговые резиденты РФ, а также физические лица, которые не являются резидентами Российской Федерации, но при этом получают доходы от источников в России.

Объектом налогообложения НДФЛ (статья 209 НК РФ) соответственно является доход, который получен:

- от источников в РФ, независимо от того, кто его получает (резидент федерации или нет);

- от источников за пределами России, если получатель является резидентом Российской Федерации.

К содержанию

Налоговая база по НДФЛ (статья 210 НК РФ) учитывает все доходы налогоплательщика, которые получены им в натуральной или денежной форме, а также в виде материальной выгоды.

На налоговую базу не влияют удержания из дохода физического лица, которые были осуществлены по решению суда или иных органов, имеющих на это право.

Налоговая база составляется отдельно для каждого вида дохода в соответствии с ныне действующими налоговыми ставками.

Налоговый период по НДФЛ определяется статьей 216 НК Российской Федерации и равен одному календарному году.

Основная налоговая процентная ставка равна 13 %. Но ставка на некоторые виды доходов отличается от стандартной.

К таким доходам относят:

- призы и выигрыши, которые получает налогоплательщик, принимая участие в играх, конкурсах и других мероприятиях, на сумму, превышающую 4 тысячи рублей (35%);

- процентные доходы, получаемые от вкладов в банках, если сумма полученных процентов превышает размер начисленных процентов по депозиту в рублях, рассчитанных по ставке рефинансирования Центробанка РФ плюс 5%; если вклад в валюте, тогда с суммы процентов, превышающих 9% годовых (35%);

- сумму экономии на процентах при получении физическим лицом кредитных средств. Для займов в рублях объектом налогообложения является сумма рассчитанных процентов, превышающая 2/3 ставки рефинансирования, для займов в иностранной валюте база налогообложения исчисляется как разница начисленных процентов по договору и по ставке 9%;

- кроме той материальной выгоды, которая получена за использование кредитов, фактически израсходованных на приобретение жилого дома, квартиры или на новое строительство их же (35%);

- дивиденды, полученные нерезидентами РФ от долевого участия в деятельности российских организаций (15%);

- прямой доход нерезидентов Российской Федерации (30%).

К содержанию

Льготы по уплате

Льготы по НДФЛ предоставляются в виде налоговых вычетов. Проще говоря, это сумма, не облагаемая подоходным налогом.

Вычеты по налогу на доходы физических лиц бывают такого вида:

- стандартные;

- имущественные;

- социальные;

- профессиональные.

Физическое лицо может получить сразу несколько налоговых вычетов. Во время уплаты НДФЛ они суммируются, затем вычитаются из общей суммы прибыли, а из оставшегося уже платится налог.

Как заполнить декларацию для возврата НДФЛ при покупке квартиры: Пример

Что не облагается НДФЛ

В соответствии со статей 217 НК РФ, существует целый перечень доходов, не подлежащих налогообложению НДФЛ. Весь список мы здесь приводить не будем, а укажем только наиболее часто встречаемые варианты.

Итак, суммы, не облагаемые НДФЛ:

- Государственные пособия, выплаты и компенсации, которые выплачиваются согласно действующему законодательству. Сюда также относятся пособия по безработице, беременности и родам.

- Государственные и трудовые пенсии, которые были назначены в порядке, установленном законодательством РФ.

- Компенсационные выплаты, основанные на решениях органов местного самоуправления.

- Алименты.

- Гранты, которые предоставлены для поддержки образования, науки, культуры и искусства в РФ российскими или иностранными организациями в соответствии с перечнем правительства Российской Федерации.

- Иностранные, международные или российские премии за выдающиеся достижения в области техники, науки, образования, литературы, культуры и искусства.

- Суммы, предоставленные работодателями членам семьи погибшего работника или работнику в связи со смертью кого-то из семьи.

- Стипендии аспирантов, студентов и других учащихся.

- Доходы от выращенных в личных хозяйствах птиц, животных, а также продуктов пчеловодства, растениеводства и цветоводства.

- Доходы крестьянского или фермерского хозяйства, которые получены в этом хозяйстве.

- Доходы, полученные в наследство в денежном и материальном виде.

- Суммы в натуральном и денежном виде, которые налогоплательщик получает в результате дарения. Тут стоит уточнить некоторые моменты. НДФЛ с подарков не взимается, за исключением случаев дарения транспортных средств, недвижимого имущества, акций, паев, долей.

Есть еще много других статей доходов, которые не облагаются НДФЛ.

Индивидуальный предприниматель и НДФЛ

Платит ли ИП НДФЛ? Вопрос сложный, и тут все зависит от нюансов.

Во-первых, от системы уплаты налогов. Индивидуальный предприниматель, который выплачивает налоги по ЕНВД, ПСН или УСНО, не платит подоходный налог с доходов, полученных от деятельности на специальном режиме налогообложения.

Если же ИП находится на ОСНО, то он платит НДФЛ по итогам года.

Во-вторых, индивидуальный предприниматель перечисляет НДФЛ не только за себя, но и за своих наемных работников (в случаях, когда они есть). Но, как уже было замечено выше, это вопрос неоднозначный. Если вы индивидуальный предприниматель, получили на протяжении отчетного года доход, который по законодательству Российской Федерации облагается налогом, и он был получен не от основного вида деятельности, то НДФЛ за него вы обязаны уплатить. Примером такого дохода может быть сумма, полученная за продажу транспортного средства или недвижимости.

Что такое код бюджетной классификации НДФЛ

КБК – это перечень единых для всех кодов бюджетной классификации. Он утверждается Министерством финансов Российской Федерации. В нем находятся все статьи расходов бюджетных средств, ассигнований. Коды являют собой двадцатизначные числа. Так вот, для индивидуального предпринимателя код бюджетной классификации НДФЛ нужен для уплаты подоходного налога за себя и за своих работников (если они имеются).

Для наемных работников индивидуальный предприниматель считается налоговым агентом по НДФЛ. При этом КБК НДФЛ для работников один, а для собственно ИП – другой.

Налоговый регистр по НДФЛ

Помимо всего прочего, индивидуальный предприниматель, выступающий работодателем, должен завести налоговый регистр по учету отчислений подоходного налога работников. За несоблюдение этого условия может грозить финансовый штраф.

Регистр по учету НДФЛ необходим для персонального учета данных по каждому физическому лицу, с которого налоговый агент удерживает налог.

Начисление НДФЛ в общем случае происходит по ставке 13% для резидентов Российской Федерации и 30% – для нерезидентов РФ в отношении дохода физического лица. Для резидентов процентная ставка снимается с суммы заработной платы за вычетом налоговых льгот по НДФЛ. Для нерезидентов учитывается только сумма начисленной зарплаты.

Самой главной проблемой уплаты НДФЛ является определение объекта налогообложения. Ввиду неоднозначности в законодательстве РФ часто возникают спорные ситуации, когда разная трактовка тех или иных видов дохода приводит к нарушению прав налогоплательщика.

Изменения НДФЛ в 2016 году

![]() Основные изменения относительно НДФЛ в 2016 году касаются того, что с 1 января вводится новая форма расчета – 6-НДФЛ. В этой декларации должна содержаться информация о начисленных доходах работников, а также об уже выплаченных размерах налога. Сдается отчет не позднее последнего рабочего дня месяца, следующего за кварталом.

Основные изменения относительно НДФЛ в 2016 году касаются того, что с 1 января вводится новая форма расчета – 6-НДФЛ. В этой декларации должна содержаться информация о начисленных доходах работников, а также об уже выплаченных размерах налога. Сдается отчет не позднее последнего рабочего дня месяца, следующего за кварталом.

Если предприниматель несвоевременно подал форму 6-НДФЛ, с него удержат штраф в размере 1000 рублей; кроме того, фискальные органы имеют право заблокировать его текущий счет, если по истечении 10 дней отчет 6-НДФЛ не сдан.

В случае если доходы отсутствуют, отчет все равно обязательно подается, с указанием нулей во всех графах.

Второе значимое изменение относительно НДФЛ касается тех предпринимателей, у которых работают более 25 человек: им теперь нужно сдавать отчетность только в электронной форме.

Если предприниматель не удержал налог, ему обязательно необходимо уведомить фискальный орган: такое сообщение подается по специальной форме 2-НДФЛ до 1 марта (ранее срок подачи был до 1 февраля).

Ну и последнее наиболее значимое изменение касается предпринимателей, которые работают на патенте или ЕНВД: ранее они сдавали отчеты по форме 2-НДФЛ по месту ведения деятельности, а теперь им нужно будет посещать налоговую инспекцию по месту регистрации. Туда же необходимо будет приносить и новую форму 6-НДФЛ

Сроки подачи и уплаты в 2018 году

Начисление НДФЛ в 2018 году планируется осуществлять в том же порядке, что и в 2017 году. Налоговую декларацию нужно сдать в отделение ФНС РФ по месту жительства в срок не позднее 2 мая 2018 года.

Уплата налога на доходы физических лиц должна быть осуществлена не позднее 15 июля 2018 года.

Физические лица, получившие уведомление от налоговой службы, в соответствии с ст.227 НК РФ, перечисляют авансовые платежи:

- за первые полгода – не позже 15 июля текущего года в размере половины годового аванса;

- за третий квартал – не позднее 15 октября, в размере четверти годового аванса;

- и за четвертый квартал – не позднее 15 января следующего года, также в размере одной четверти от годовой суммы авансового платежа.

К содержанию