Содержание:

С какого момента считать срок владения квартирой при продаже?

Согласно Налоговому Кодексу РФ от налога на доходы и обязанности подавать налоговую декларацию полностью освобождены граждане, которые продали квартиру/дом/комнату/землю, которыми владели более минимального срока. Соответственно, актуальным является вопрос: с какого именно момента отсчитывать срок владения. В этой статье мы постараемся разобраться в этом вопросе по отдельности для всех основных случаев приобретения жилья.

Заметка: минимальный срок составляет три года или пять лет в зависимости от того, когда и как была приобретена недвижимость. Этот вопрос подробно рассмотрен в нашей статье: Сколько нужно владеть квартирой, чтобы продать ее без налога?

Жилье приобретено по договору купли-продажи

Если Вы приобрели жилье по договору купли-продажи, срок владения им исчисляется с даты регистрации права собственности на объект жилья (ст. 131, 223 ГК РФ, п. 1 ст. 14 Закона от 21.07.1997 N 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним»).

Пример: В феврале 2015 году Киселев А.А. приобрел квартиру по договору купли-продажи. Договор был заключен 20 февраля, а право собственности было зарегистрировано спустя два месяца (датировано 25 апреля 2015 года). 15 марта 2018 года Киселев продал квартиру. Срок владения квартирой на момент продажи составил менее 3-х лет (так как он считается именно с даты регистрации права собственности на квартиру).

Жилье приобретено по договору долевого участия (инвестирования, уступки права требования)

Если Вы приобрели квартиру по договорам долевого участия, инвестирования или уступки права требования, то срок владения исчисляется с даты регистрации права собственности на квартиру.

При этом важно отметить, что в данном случае (в отличие от момента возникновения права на имущественный вычет при покупке жилья) дата подписания акта приема-передачи квартиры с застройщиком значения не имеет (Письма Минфина России от 14.02.2013 N 03-04-05/9-103, от 15.11.2012 N 03-04-05/9-1315).

Пример: В 2013 году Петров А.Л. заключил договор долевого участия на строительство квартиры, в 2014 году квартира была сдана и Петров подписал акт приема-передачи квартиры. Зарегистрировал собственность Петров лишь в 2016 году. В 2018 году Петров продал квартиру. Срок владения квартирой на момент продажи составил менее 3х лет (так как он исчисляется с даты регистрации права собственности на квартиру).

Жилье приобретено по договору с ЖСК (договору паенакопления)

Если квартира была приобретена у ЖСК (по договору паенакопления), то срок владения квартирой исчисляется с момента выполнения двух условий: полной выплаты паевого взноса и подписания акта приема-передачи квартиры (п. 4 ст. 218 ГК РФ, Письма Минфина России от 04.07.2012 N 03-04-05/7-837, УФНС России по г. Москве от 22.03.2011 N 20-14/4/026727).

Пример: В 2011 году Волков М.М. заключил договор с ЖСК на строительство квартиры. В 2014 году квартира была построена. В этом же году Волков полностью выплатил паевой взнос и подписал акт приема-передачи квартиры. Право собственности на эту квартиру Волков оформил лишь в 2016 году. В 2018 году Волков продал данную квартиру. Срок владения квартирой на момент продажи составит более 3-х лет (так как в данном случае он исчисляется не с момента даты регистрации права собственности на квартиру, а с момента полной выплаты паевого взноса и подписания акта-приема передачи).

Жилье приобретено в результате приватизации

Если Вы приобрели жилье в собственность в результате приватизации, срок владения им зависит от того года, в котором осуществлена приватизация:

-

Если жилье было приватизировано после 1 января 1998 года, срок владения исчисляется с момента регистрации права собственности на квартиру.

Пример: Сахаров И.Т. проживал в квартире, полученной в наем от муниципалитета с 1997 года. В 2016 году он ее приватизировал и оформил свидетельство о собственности на квартиру. В 2017 году Сахаров ее продал, срок владения квартирой на момент продажи составил менее 3-х лет (так как он считается только с момента регистрации права собственности).

Если жилье было приватизировано до 1 января 1998 года срок владения им отчитывается с даты заключения договора о передачи объекта жилья в собственность (так как в то время свидетельства о регистрации права собственности не выдавались) (Письмо Минфина России от 18.07.2014 № 03-04-05/35433).

Пример: Платонов Л.О. приватизировал квартиру в 1995 году. В 2018 году он оформил свидетельство о регистрации права собственности на квартиру и продал ее. На момент продажи срок владения квартирой составил более 3-х лет (так как он считается не с даты регистрации собственности, а с момента приватизации).

Жилье получено в наследство

Если объект жилья был получен в наследство, срок владения исчисляется со дня смерти наследодателя (открытия наследства) (ст. 1114, п. 4 ст. 1152 ГК РФ, Письмо Минфина России от 20.02.2015 № 03-04-05/8357).

Пример: В 2010 году Соколов А.П. после смерти дедушки получил в наследство квартиру, право собственности на нее он оформил только в 2017 году. В 2018 году Соколов А.П. продал данную квартиру. На момент продажи квартиры срок владения составил более трех лет (так как он считается с даты смерти дедушки).

Из данного случая есть два исключения:

-

Если один из супругов наследует после смерти другого квартиру, приобретенную в браке, срок владения квартирой исчисляется с даты приобретения квартиры в собственность супругов (Письма Минфина России от 30.05.2016 №03-04-05/30938, от 02.04.2013 N 03-04-05/9-326).

Пример: В 2010 году супруги приобрели квартиру и оформили ее на жену. В 2017 году супруга умерла, квартиру унаследовал муж. В этом же году он решил продать квартиру. На момент продажи срок владения составил более 3-х лет, так как данная квартира, хоть и была ранее оформлена на жену, приобреталась в браке, следовательно, являлась общей совместной собственностью.

Если собственник одной доли в квартире наследует другую долю в результате смерти собственника, срок владения квартирой исчисляется с даты первоначальной регистрации собственности на долю в квартире (Письмо Минфина России от 24.10.2013 №03-04-05/45015).

Пример: в результате приватизации, проведенной в феврале 2010 года, квартира была оформлена в долевую собственность бабушки и внука по ½ доли. В 2016 году после смерти бабушки ее долю унаследовал внук и стал единственным собственником квартиры. В 2018 году он продал квартиру. Несмотря на то, что ½ квартиры внук получил в наследство лишь в 2016 году, срок владения всей квартирой на момент продажи составит более 3-х лет (так как будет считаться с даты оформления в собственность первой доли).

Квартира получена в дар

Если квартира была получена в дар, срок владения квартирой исчисляется с даты регистрации права собственности на квартиру ст. 131, ст. 223 ГК РФ, п. 1 ст. 14 Закона от 21.07.1997 N 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним»).

Пример: в марте 2017 года Матвееву А.Н. родители подарили квартиру, он зарегистрировал собственность в июле 2017 года. В 2018 году Матвеев А.Н. решил продать квартиру, срок владения составит менее 3-х лет (будет рассчитываться с даты регистрации права собственности на квартиру).

Разные доли квартиры приобретены в разное время

Если несколько долей квартиры приобретены в разное время, но были объединены в единый объект собственности, то срок владения будет исчисляться с даты, когда собственник получил право собственности на первую долю в проданном имуществе (Письма ФНС России от 26.07.2016 №БС-4-11/[email protected], Минфина России от 23.08.2016 №03-04-07/49241, от 13.01.2015 № 03-04-05/69528).

Пример: в 2011 году братья Морозовы А.К. и Н.К. приобрели в долевую собственность (по ½ доли) квартиру. В 2016 году Морозов А.К. продал свою долю (1/2) брату Морозову Н.К., в результате чего последний стал единоличным собственником всей квартиры. В 2018 году Морозов Н.К. продал квартиру. Срок владения квартирой на момент продажи составил более 3-х лет (так как он считается с момента приобретения первоначальной доли – с 2011 года.

Заметка: Если несколько долей квартиры приобретены в разное время, но каждая из долей зарегистрирована как отдельный объект недвижимости, то каждая доля рассматривается отдельным объектом имущества и для каждой доли высчитывается свой срок владения (Письмо Минфина России от 20.05.2014 N 03-04-05/23772).

Квартира получена взамен снесенного/ветхого жилья

Если квартира получена взамен снесенного/ветхого жилья от муниципальных властей, срок владения квартирой исчисляется с даты регистрации права собственности на полученное новое жилье (Письмо Минфина России от 17.10.2012 N 03-04-05/10-1199).

Пример: В 2017 году Соколова М.И. получила от мэрии Москвы квартиру взамен принадлежащего ей снесенного ветхого жилья (которым она владела с 1995 года). В 2018 году Соколова М.И. продала полученную квартиру. На момент продажи срок владения квартирой составил менее 3-х лет (так как он считается только с момента регистрации права собственности на новое жилье, срок владения старым/снесенным жильем не учитывается).

Дом построен самостоятельно

Если дом построен самостоятельно, срок владения домом исчисляется с даты регистрации права собственности на данный объект недвижимости (ст. ст. 131, 219 ГК РФ, п. 1 ст. 14 Закона N 122-ФЗ).

Пример: в 2012 году Павлов А.Т. приобрел земельный участок и начал на нем строительство дома, в 2015 году стройка была закончена. Зарегистрировал построенный дом Павловым А.Т. в 2016 году. В 2018 году он решил его продать. На момент продажи срок владения домом составил менее 3-х лет (так как он считается только с момента регистрации права собственности).

Право собственности признано через суд

Если право собственности на квартиру признано в судебном порядке, срок владения квартирой исчисляется с даты вступления в законную силу решения суда (по истечении месяца после принятия данного решения) (п. 1 ст. 209, ст. 210 ГПК РФ, Письмо Минфина России от 14.08.2013 N 03-04-05/32983).

Пример: в 2008 году Марков А.Н. приобрел квартиру в строящемся доме у ОАО «СтройИнвет». После сдачи дома застройщик стал уклоняться от оформления собственности Маркова А.Н. на построенную квартиру. В 2010 году Марков обратился в суд с иском о признании права собственности на квартиру. В 2012 году суд вынес решение о признании собственности на квартиру за Марковым А.Н. Регистрации права собственности на Маркова А.Н. произошла только в 2016 году. В 2018 году Марков А.Н. продал данную квартиру. На момент продажи срок владения квартирой составил более 3-х лет (так как он считается с даты вступления в силу решения суда, а не с даты регистрации права собственности).

Налог владение 3 года

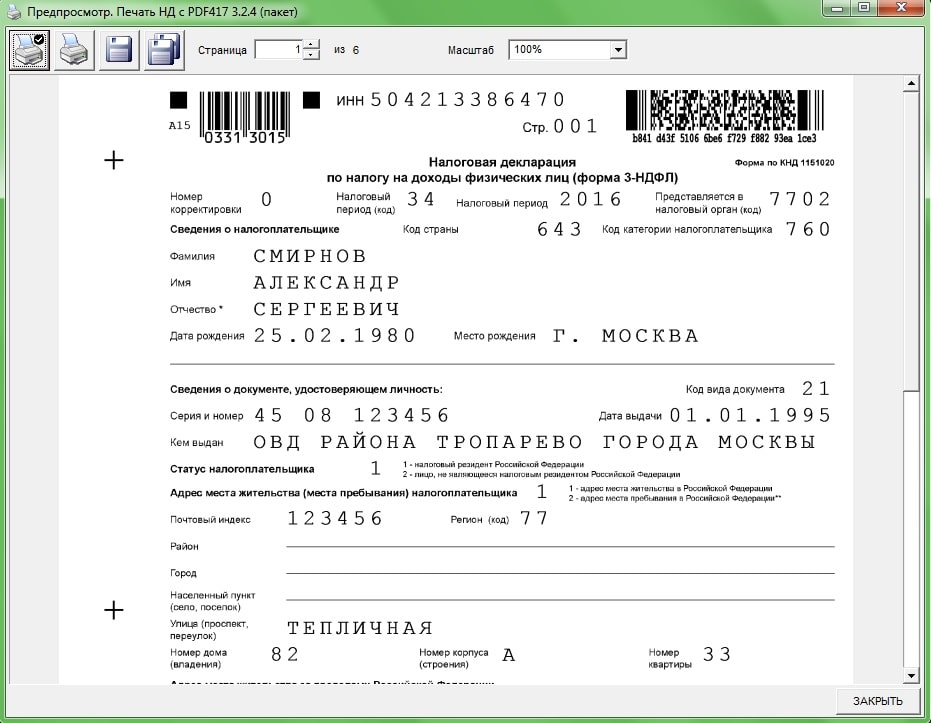

Вверху страницы — свой ИНН.

Номер корректировки — «0» (Напишите «0», если декларация представляется впервые. Укажите «1», если подаете декларацию повторно с исправлениями).

Код налогового периода — «34».

Налоговый период — «2018» (год продажи авто, за который вы отчитываетесь).

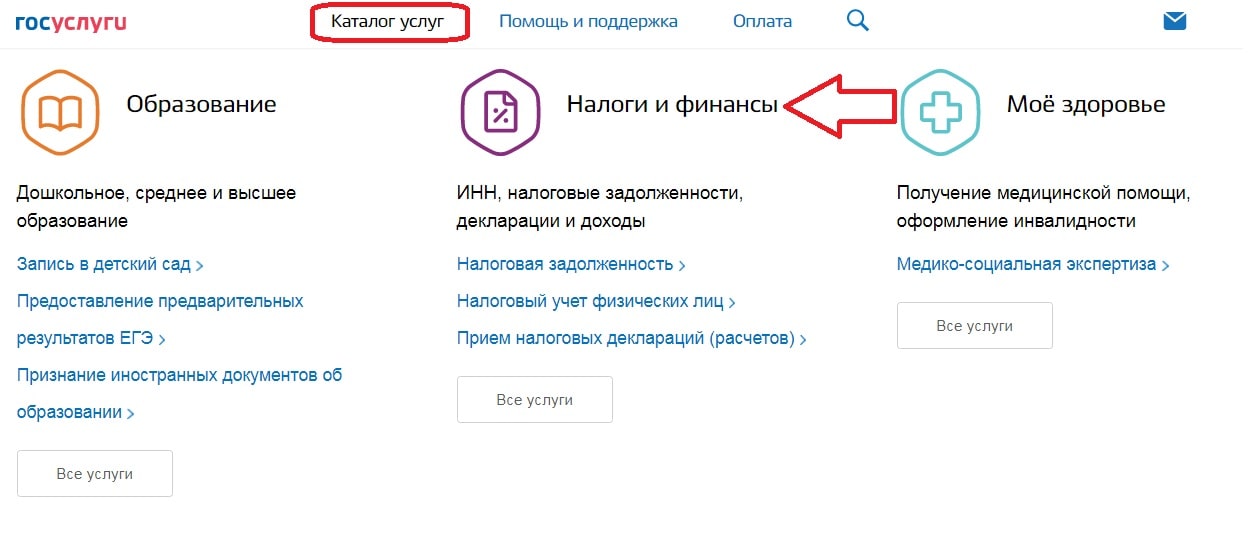

Код налогового органа — код ИФНС, в которую представляется декларация (узнать его можно с помощью сервиса «Определение реквизитов ИФНС» на сайте nalog.ru. Для этого введите в специальное поле свой регион, город и улицу. Код нужного отделения ФНС появится ниже).

Код страны гражданства налогоплательщика — «643» (код РФ).

Категория налогоплательщика — «760» (для физ. лиц. Если вы принадлежите к другой категории, смотрите нужный код в Приложении №1 Приказа ФНС России от 24.12.2014 N ММВ-7-11/[email protected]).

Сведения о налогоплательщике — укажите свои Ф.И.О., дату и место рождения.

Сведения о документе, удостоверяющем личность — напишите серию и номер паспорта, кем и когда выдан. Код вида для паспорта РФ «21». Если вы используете другой документ, его код смотрите в Приложении №2 Приказа.

Статус налогоплательщика — «1» (для резидентов РФ).

Адрес места жительства — «1» (если есть прописка в РФ). Перепишите адрес прописки из паспорта и укажите почтовый индекс.

Код региона — «77» (для жителей Москвы. Если вы проживаете в другом регионе, смотрите код в Приложении №3 Приказа).

Напишите свой номер телефона.

Укажите кол-во страниц декларации (5) и приложенных документов.

Если вы заполняете декларацию самостоятельно, а не через представителя, в левом нижнем блоке «Достоверность и полноту сведений подтверждаю» поставьте «1» и больше ничего на этой странице не пишите.

После титульного листа, если у вас есть право на налоговые вычеты, следует заполнить Лист Д2. В нашем случае это право есть, так как сохранились документы, подтверждающие расходы на приобретение авто.

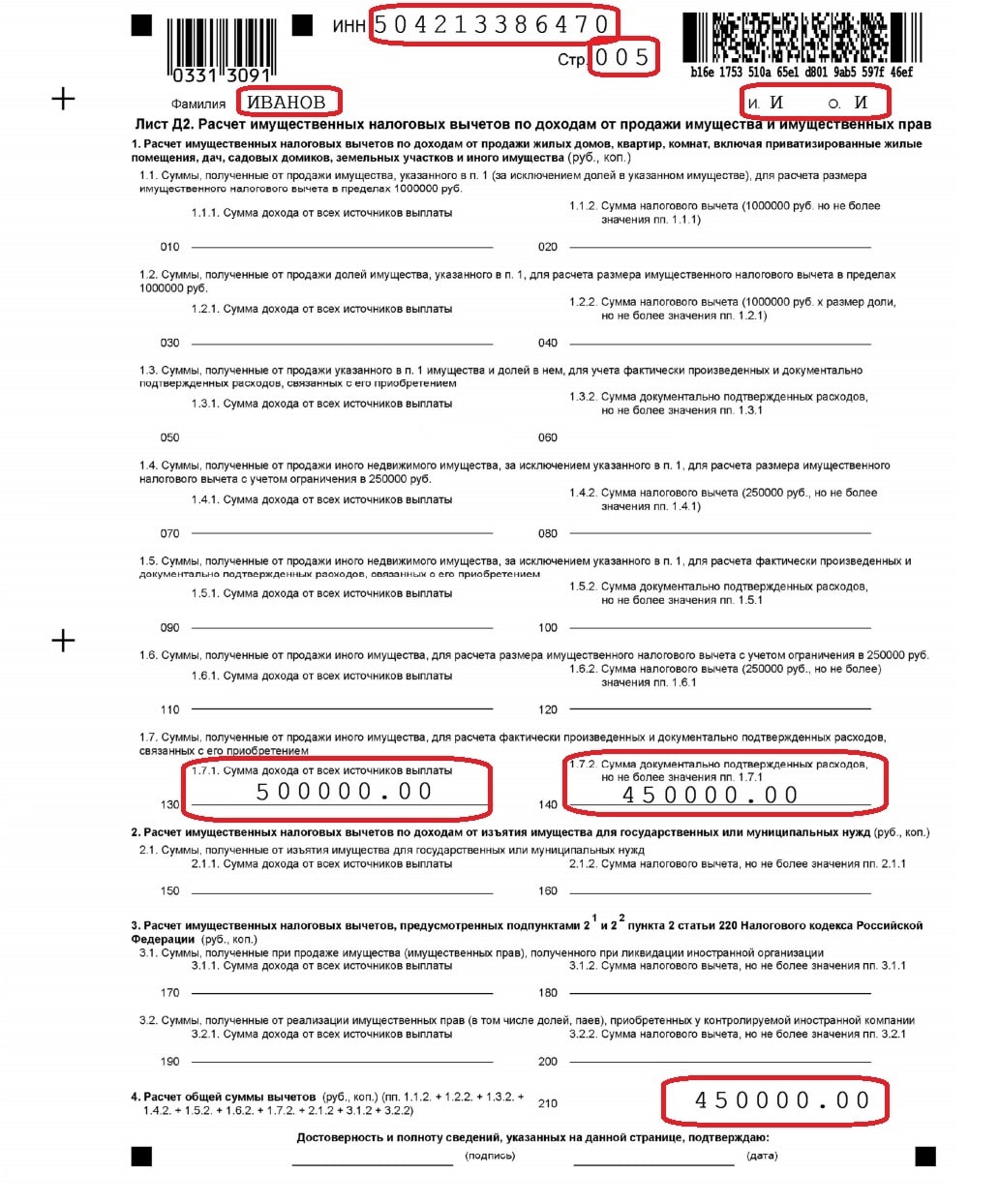

Как заполнить Лист Д2?

В шапке укажите свой ИНН и номер страницы «005».

Ниже — фамилию и инициалы.

В строке 130 напишите сумму, за которую продали автомобиль — «500000.00».

В строке 140 — сумму налогового вычета, т.е. стоимость, во сколько вам обошелся автомобиль, когда вы его покупали — «450000.00».

В строке 210 укажите общую сумму вычетов. Так как мы на другие вычеты не претендуем, дублируем число строки 140 — «450000.00».

Обратите внимание: Если у вас не сохранились документы со стоимостью покупки авто, вы можете получить имущественный вычет в размере 250 тыс. руб. В таком случае вместо строк 130 и 140 вам следует заполнить строки 110 и 120. В строке 110 укажите стоимость продажи авто, а в строке 120 сумму вычета — «250000.00».

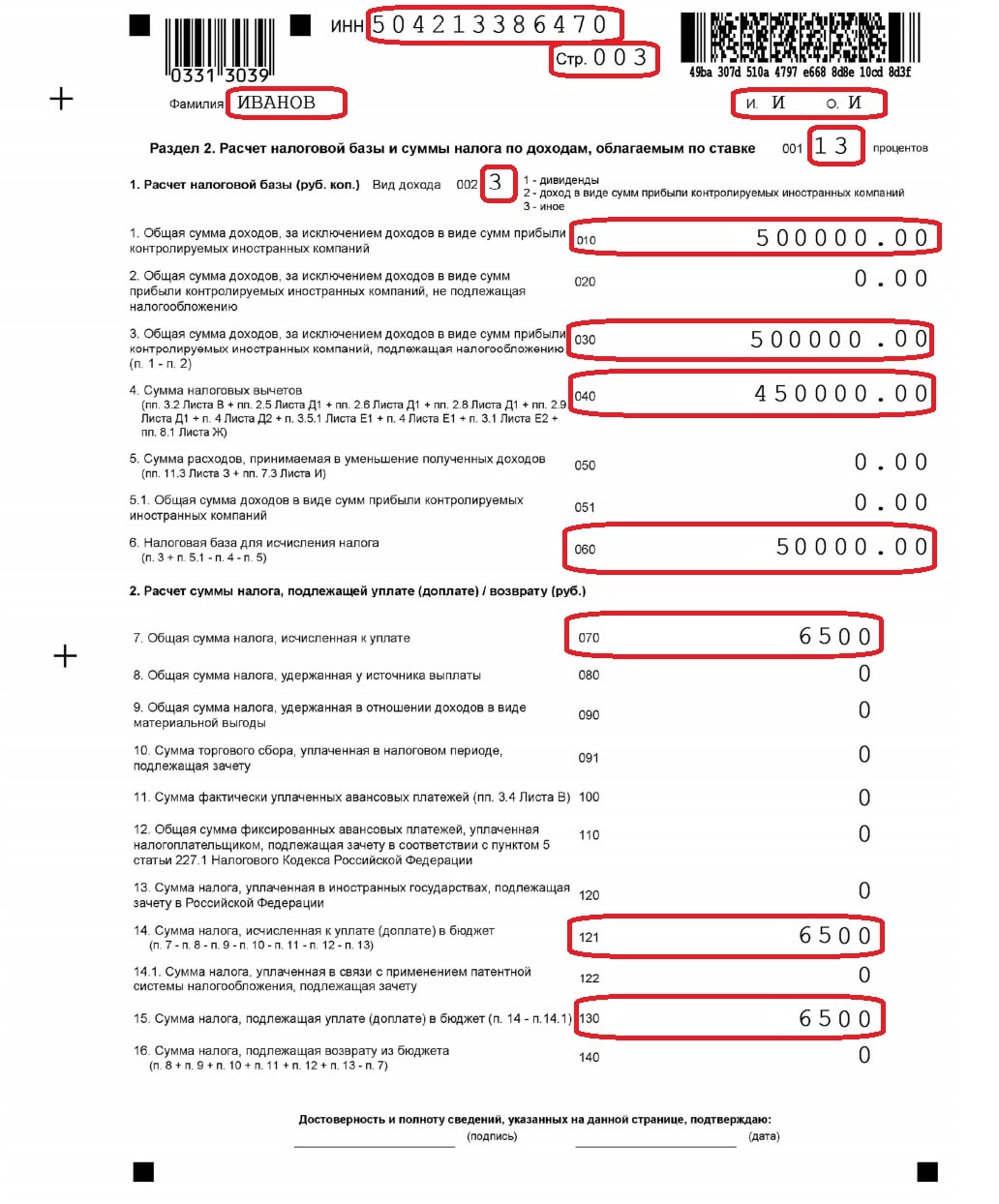

Как рассчитать налог в Разделе 2?

В шапке снова указываем свой ИНН и номер страницы «003».

Ниже — фамилию и инициалы.

Вид дохода при продаже автомобиля — код «3».

В строке 010 пишем сумму, за которую продали авто, — «500000.00».

В поле 030 дублируем число из строки 010 — «500000.00».

В строке 040 пишем общую сумму налоговых вычетов (т.е. стоимость покупки авто) — «450000.00». (если вы пользовались имущественным вычетом в 250 тыс. руб., напишите это число).

В строке 060 пишем налоговую базу (строка 030 — строка 040) — «50000.00».

Во всех незаполненных полях выше дублируем «0.00».

Рассчитываем стоимость налога по формуле «(Налоговая база) х 13%» и пишем результат в строку 070 — «6500».

В остальных полях ставим «0».

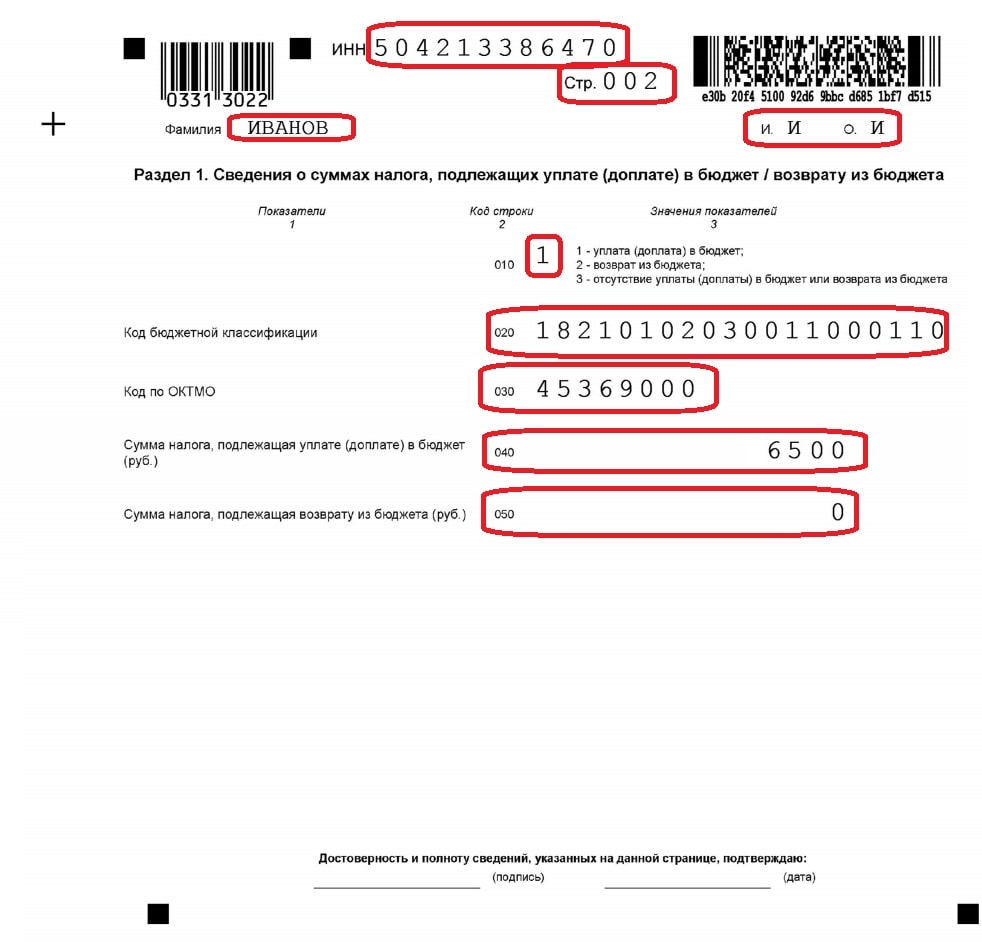

Как заполнить Раздел 1?

Вверху пишем ИНН и номер страницы «002».

Ниже — фамилию и инициалы.

В строке 010 — «1» (если в результатах вашего расчета оказалось, что налог платить не нужно, поставьте здесь цифру «3»).

КБК для оплаты налога на продажу авто — «182 1 01 02030 01 1000 110».

Код по ОКТМО — «45369000» (Северное Тушино, Москва. Код своего муниципального округа смотрите здесь).

В поле 040 напишите сумму налога к оплате — «6500».

В строке 050 поставьте «0».

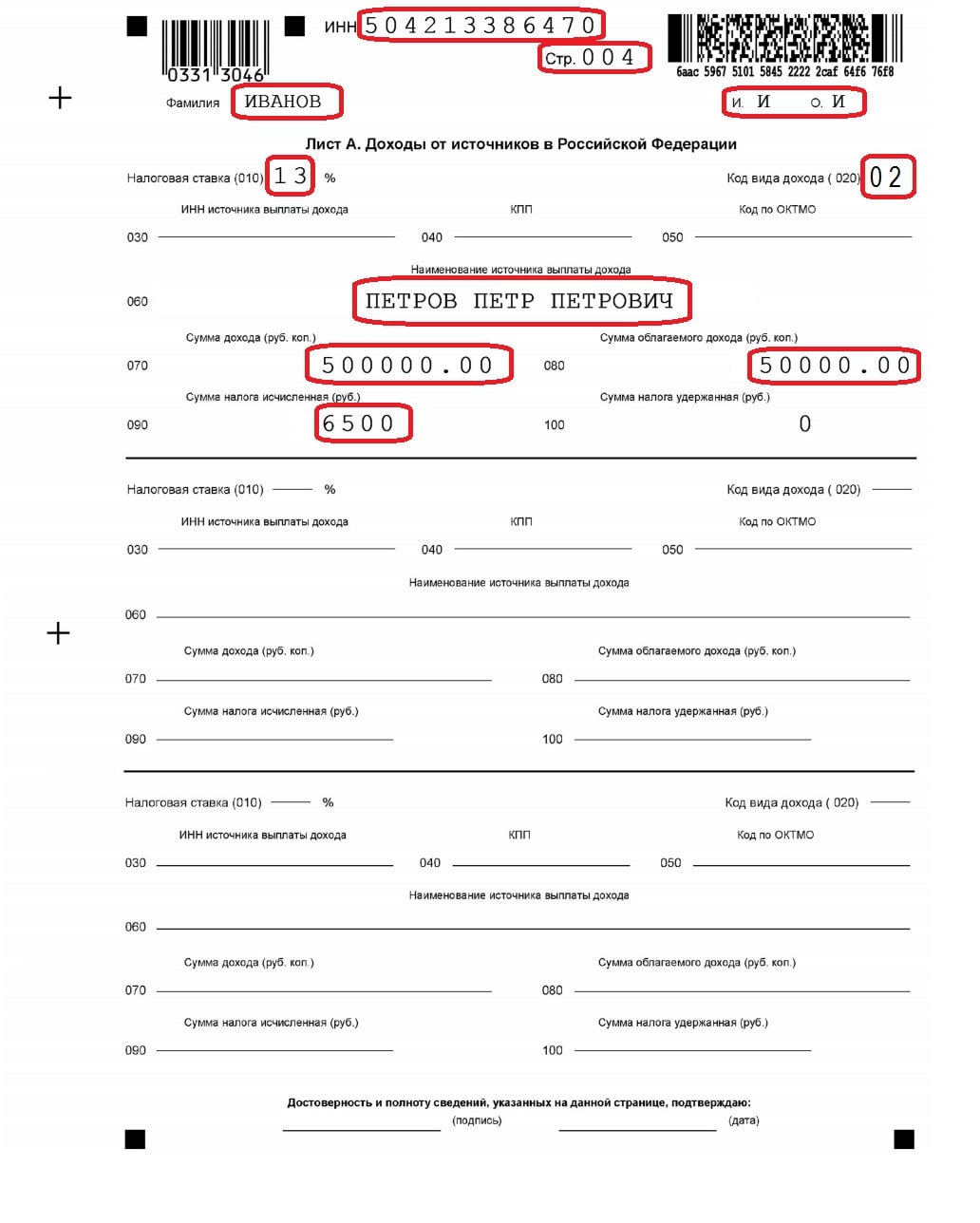

Как оформить Лист А?

Вверху пишем ИНН и номер страницы «004».

Ниже — вашу фамилию и инициалы.

Налоговая ставка — «13».

Код дохода для декларации — «02».

Наименование источника выплаты дохода — укажите Ф. И. О. человека, которому продали автомобиль.

В строке 030 укажите ИНН покупателя (если есть).

070 — напишите стоимость, за которую продали машину — «500000.00».

080 — сумму дохода с учетом вычета — «50000.00».

090 — размер налога к оплате — «6500».

В строке 100 поставьте «0».

Все, декларация готова. Убедитесь, что вы заполнили все поля верно, и проставьте внизу каждой страницы (кроме титульного листа) подпись и дату.

Помните, чтобы правильно заполнить образец в налоговую при продаже авто физическим лицом в 2018 году, следует придерживаться некоторых правил:

Используйте только ЗАГЛАВНЫЕ печатные буквы.

Если заполняете документ от руки — выбирайте синие или черные чернила.

Не допускайте ошибок и помарок.

В одной ячейке должен находиться только один символ.

Печатайте каждую страницу документа с отдельного листа.

Форму 3-НДФЛ намного проще заполнить с помощью специальной программы «Декларация 2016». Программа находится в открытом доступе на официальном сайте ФНС. Скачать ее можно здесь.

Скачайте и установите программу. Это займет у вас несколько минут. Когда все будет готово, можно приступать к заполнению формы. Давайте сделаем это вместе исходя из таких условий:

Гражданин Смирнов Александр Сергеевич в 2015 году приобрел автомобиль за 700 тыс. руб. В марте 2016 года он продал машину за 600 тыс. руб. Оба ДКП (покупки и продажи) есть.

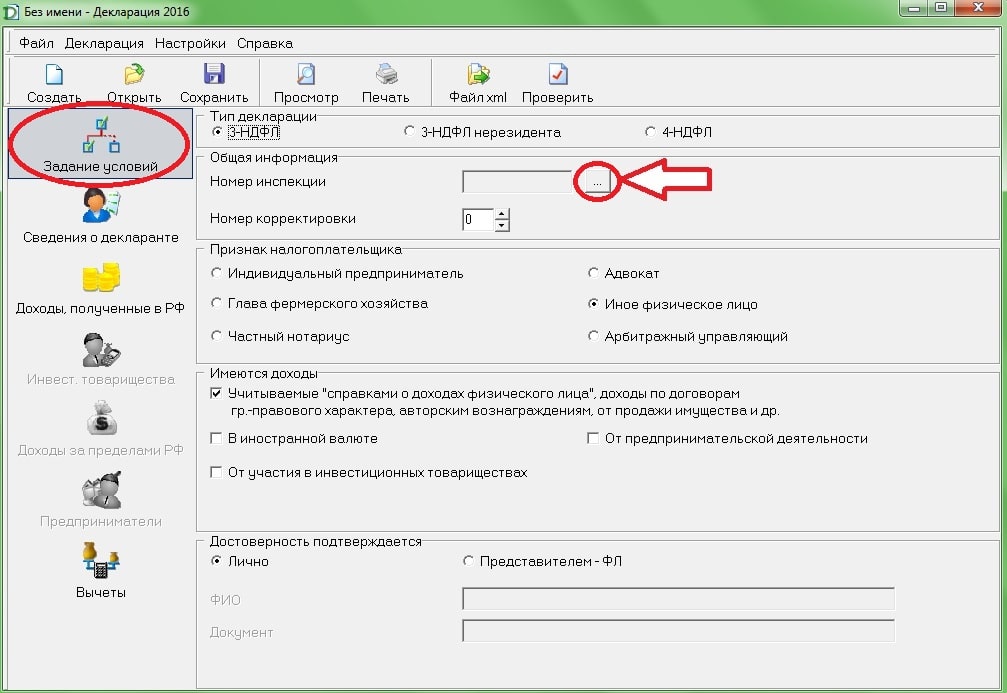

Чтобы начать заполнять декларацию, зайдите в программу. Откроется такое окно.

Практически все параметры в форме уже выбраны правильно. Остается только выбрать номер инспекции. Чтобы это сделать, нажмите на кнопку, на которую указывает стрелочка на картинке. Откроется список всех налоговых инспекций страны. Выберите нужную и номер появится автоматически.

Напоминаем, что узнать номер инспекции можно также на сайте ФНС. Для этого необходимо просто ввести в форму свой адрес.

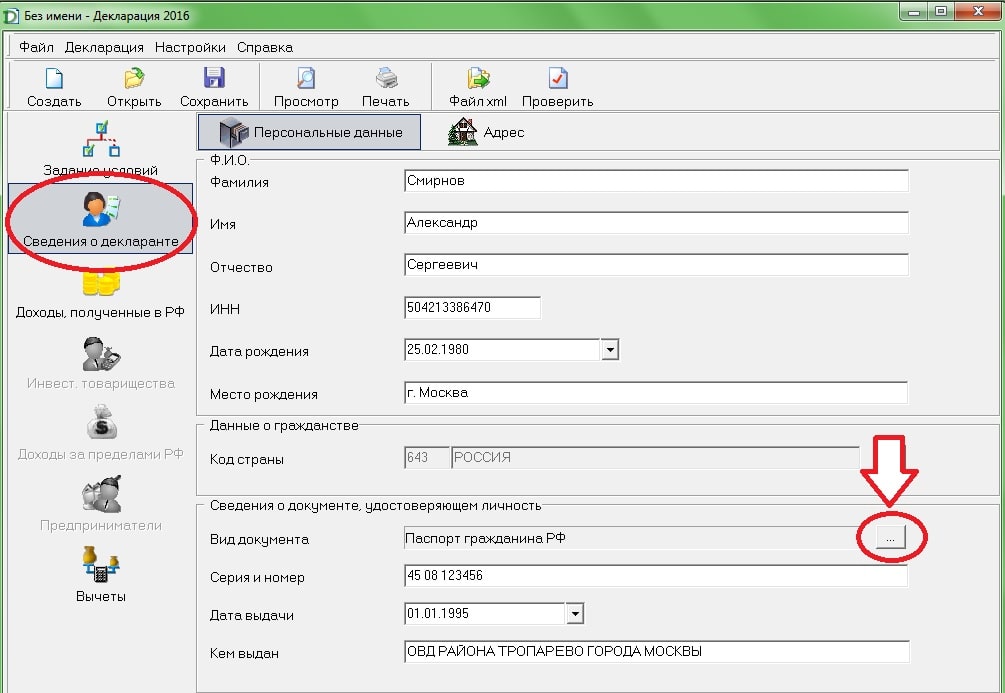

После того как вы выбрали ИФНС, переходите на вкладку «Сведения о декларанте».

Заполните все поля — напишите Ф.И.О., ИНН, дату и место рождения. Кликните на кнопку рядом с «Вид документа» и выберите в списке документ, который вы будете использовать для подтверждения личности, например, «Паспорт РФ». Введите паспортные данные и перейдите к заполнению адреса.

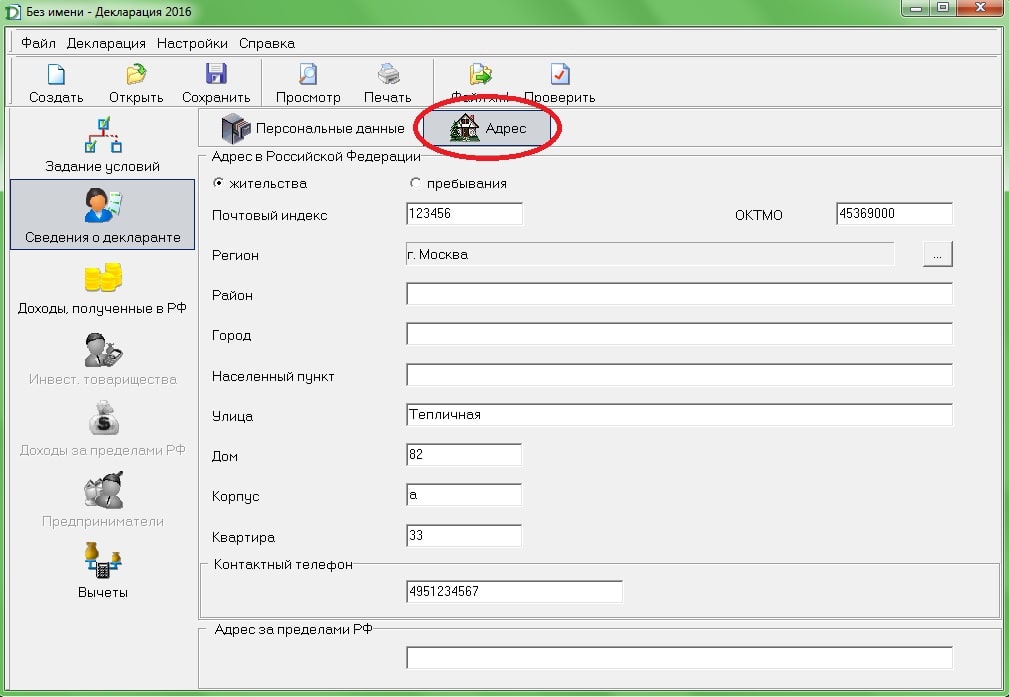

Перепишите адрес регистрации из паспорта. Код ОКТМО очень просто найти через специальный сервис на сайте ФНС. Для этого требуется ввести в форму свой регион и город.

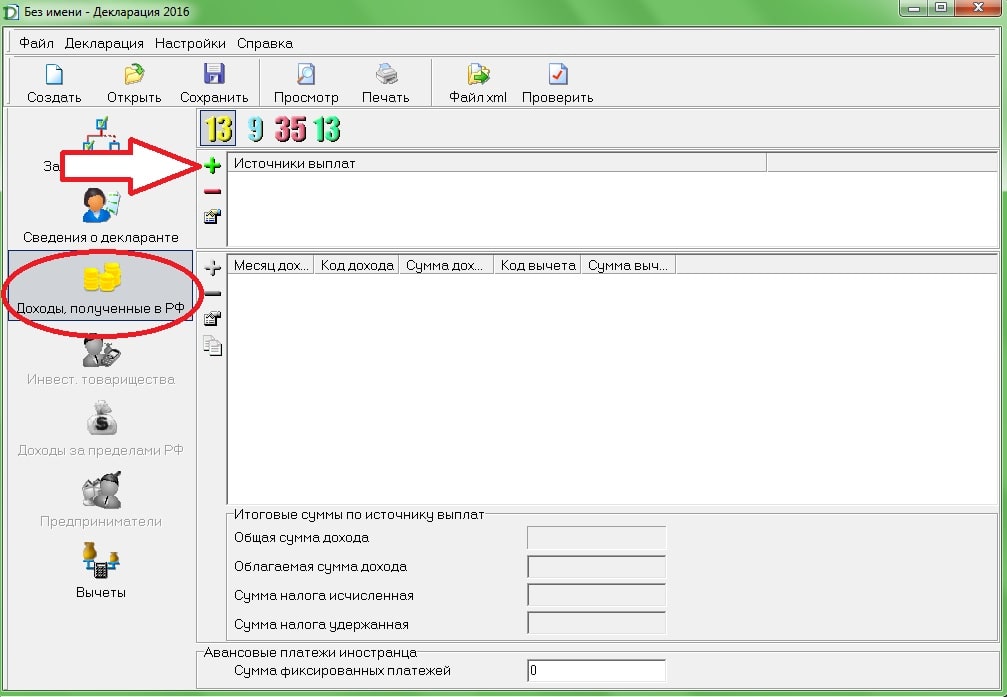

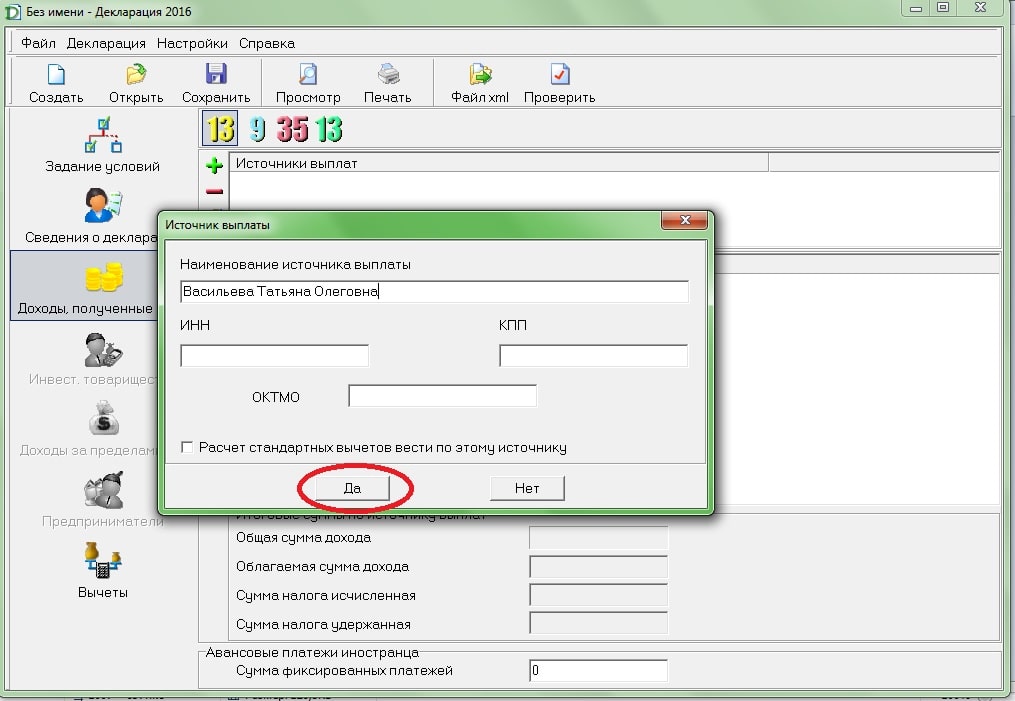

Далее, переходим к вкладке «Доходы, полученные в РФ». Нужная процентная ставка уже выбрана, поэтому нажимаем на зеленый плюсик. Появится новое окно, в котором нужно ввести фамилию, имя и отчество покупателя вашего автомобиля, а также его ИНН (если есть).

После нажатия на кнопку «Да» программа предложит ввести также код ОКТМО покупателя. Если авто у вас купило физ. лицо, вводить код не нужно. Нажмите «Пропустить».

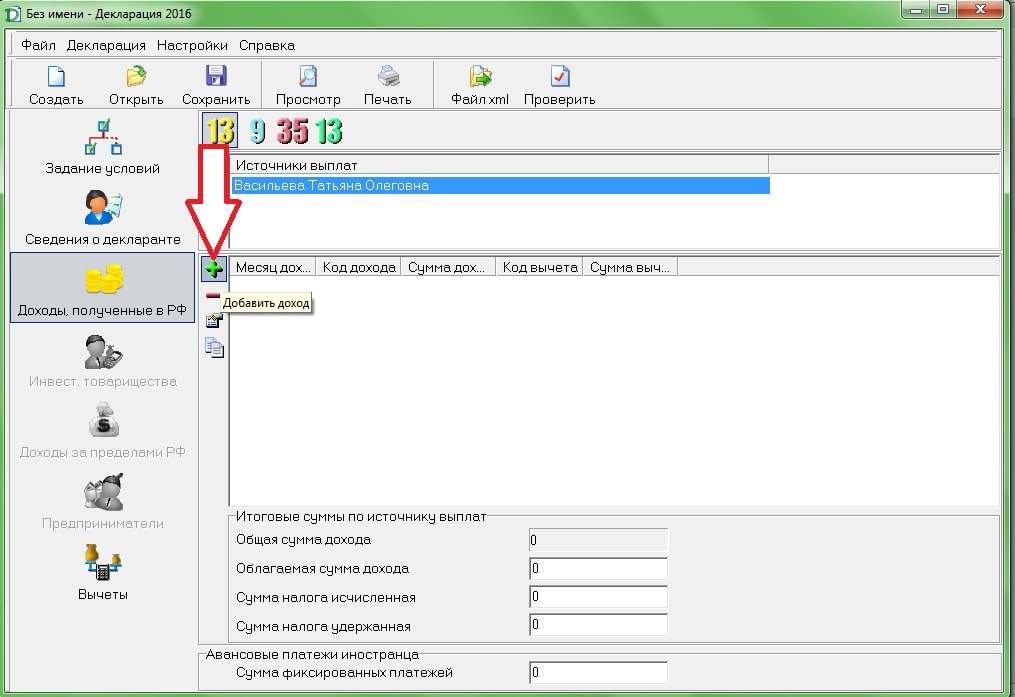

Теперь нажмите на плюсик «Добавить доход», который загорелся в блоке ниже.

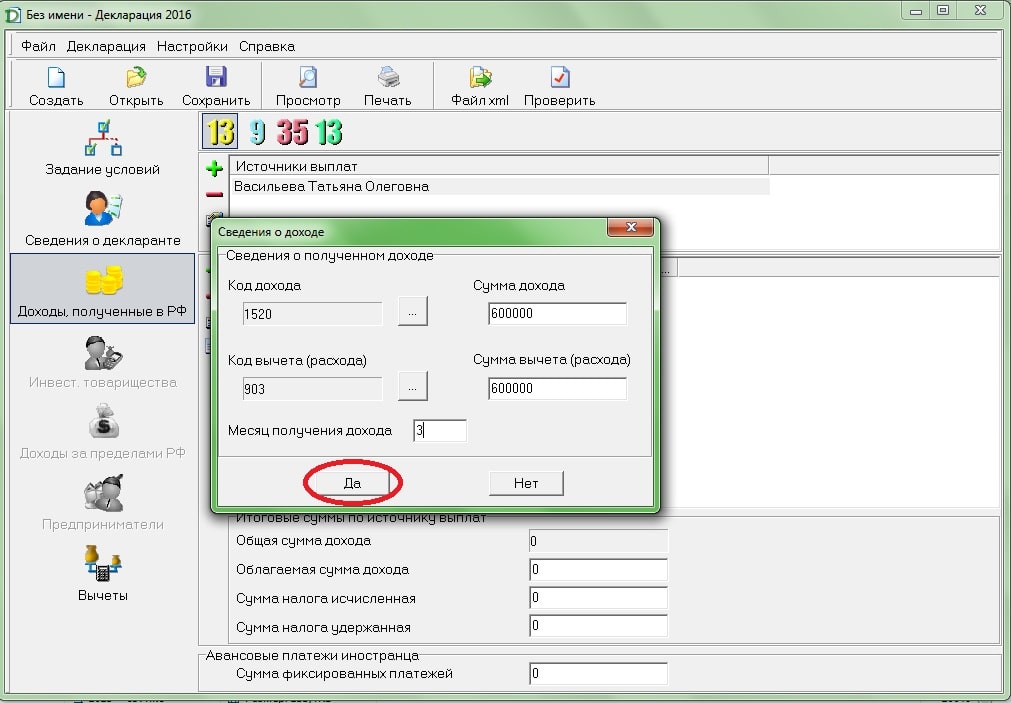

Откроется новое окно, в котором нужно выбрать:

Код дохода — выбираем код 1520 «Доходы от реализации иного имущества, кроме ЦБ».

Сумма дохода — сумма, за которую вы продали автомобиль. В нашем случае следует написать «600000».

Код вычета — мы можем подтвердить расходы на покупку автомобиля, поэтому мы выбираем код 903 «В сумме документально подтвержденных расходов».

Сумма вычета — здесь следует указать размер расходов на покупку автомобиля, но не более суммы продажи. В нашем случае машина была куплена за 700 тыс. руб., но ввести «700000» в форму у нас не выйдет, так как это число превышает стоимость продажи. А значит, в сумме вычета следует написать «600000».

Месяц получения дохода — машину продали в марте, значит пишем 3.

Чтобы увидеть результаты расчетов, нажмите «Да». Размер налога, который следует уплатить, находится в строке «Сумма налога исчисленная». В нашем случае она равна нулю, так как мы продали машину дешевле, чем купили, а значит, не получили дохода.

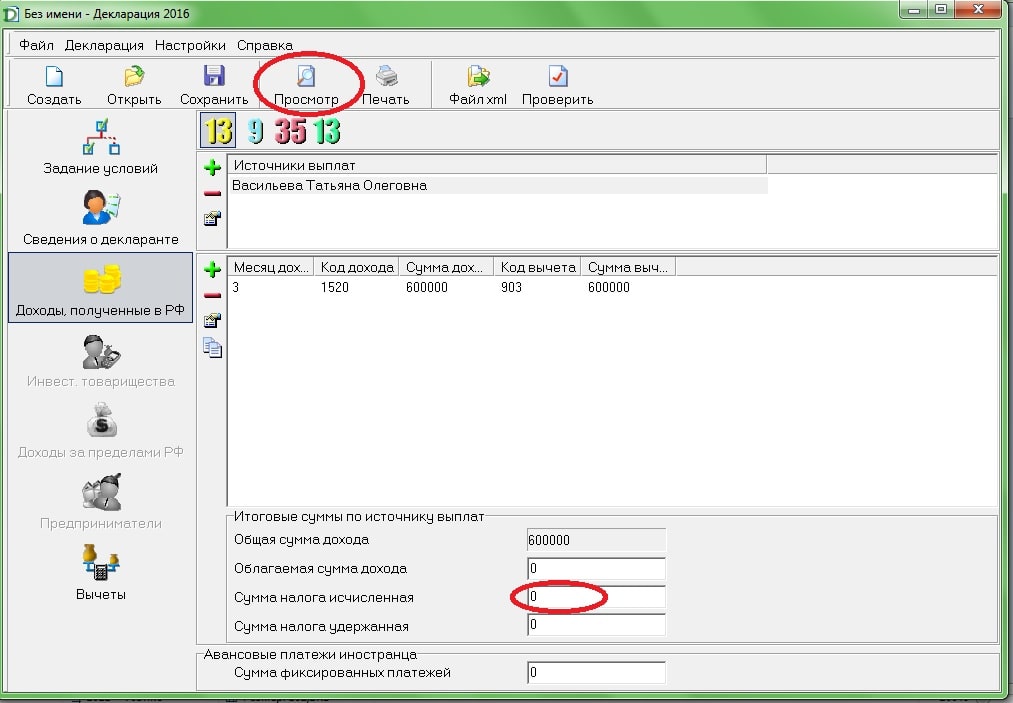

Чтобы проверить готовую декларацию, нажмите на кнопку «Просмотр».

Распечатав ее, не забудьте на каждой странице поставить свою подпись и дату.

Представить в налоговую инспекцию одну декларацию недостаточно. К ней следует приложить следующие документы:

Удостоверение личности, данные которого вы вносили в форму 3-НДФЛ.

ДКП продажи автомобиля и другие документы, подтверждающие стоимость продажи (справки, платежные поручения, расписки и пр.).

ДКП покупки авто, если есть (для подтверждения затрат на приобретение авто).

Заявление на вычет (если желаете воспользоваться имущественным вычетом в 250 тыс. руб.).

Если в вашем случае декларация требует наличия дополнительных документов, вам об этом сообщит сотрудник налоговой.

Договор купли-продажи нужен для того, чтобы подтвердить цену, за которую вы продали автомобиль. В случаях, когда вы претендуете на налоговый вычет по расходам на покупку авто, копию старого ДКП также следует приложить.

Что делать, если договор потерялся:

Связаться с покупателем автомобиля.

Есть большой шанс, что новый собственник авто ДКП не потерял. Попросите его поделиться копией документа. Если у вас не сохранились контакты партнера по сделке, попробуйте узнать их в ГИБДД.

Запросить копию в ГИБДД.

ГИБДД снимает копии с документов при регистрации ТС. Если вы направите запрос, вам могут выдать копию договора из архива.

Подать декларацию без ДКП.

Налоговая сверяет информацию, указанную в декларации, с Госавтоинспекцией, поэтому, возможно, ваш экземпляр ДКП им и не пригодится. Если налоговая пришлет уведомление, что ДКП все же нужен, направьте декларацию вместе с сопроводительным письмом. В письме изложите просьбу сверить корректность данных с ГИБДД по причине утери договора купли-продажи.

Приложить другой документ.

Чтобы подтвердить размер дохода, можно также приложить акт приема-передачи, банковскую справку, квитанцию или финансовую расписку.

Нет, не надо. По истечении 3 лет владения ТС владелец освобождается от оплаты налога на прибыль при продаже автомобиля.

п. 17.1 ст. 217 НК РФ:

«Не подлежат налогообложению (освобождаются от налогообложения) следующие виды доходов физических лиц:

доходы, получаемые физическими лицами, являющимися налоговыми резидентами Российской Федерации, за соответствующий налоговый период:

. от продажи иного имущества, находившегося в собственности налогоплательщика три года и более».

Чтобы правильно рассчитать время владения авто, следует отсчитывать именно 36 месяцев, а не 3 календарных года. Отсчет начинается с даты заключения договора купли-продажи. К примеру, если вы купили авто 1 мая 2017 года, продать ее без необходимости оплачивать налог вы сможете уже 1 мая 2020 года.

Важно: Дата регистрации автомобиля в ГИБДД при подсчете времени владения автомобилем никакого значения не имеет.

Так, заплатить налог с продажи авто физическим лицом в 2018 году обязаны только те граждане, которые продали автомобиль ранее, чем через 3 года после заключения ДКП.

Подавать декларацию при продаже автомобиля более 3 лет в собственности не нужно. Налогом такая сделка не облагается, следовательно, декларировать тоже нечего.

Декларация обязательно подается во всех остальных случаях — при продаже автомобиля, находившегося в собственности менее 3 лет. Для таких сделок доход декларируется вне зависимости от того, придется ли оплачивать налог на проданную машину или нет (в этом случае продавец подает нулевую декларацию).

Не платить налог с продажи автомобиля можно во всех следующих случаях:

ТС находилось в собственности более 3 лет (Декларация не подается);

Цена продажи ТС меньше 250 тыс. руб. (Декларация подается);

Цена продажи меньше покупки — только при наличии документов, подтверждающих расходы на покупку (Декларация подается);

ТС продано по доверенности (Декларация не подается).

На основе этого давайте выделим, когда платится налог на продажу авто. НДФЛ уплачивается когда автомобиль находился в собственности продавца менее 3 лет и был продан:

Дороже, чем куплен;

Дороже, чем 250 тыс. (при отсутствии ДКП, подтверждающего расходы на покупку авто).

Налог на покупку машины в 2018 году платить не нужно. НДФЛ выплачивает только продавец автомобиля и только в случаях, которые мы описали выше.

Новый собственник автомобиля вместе с машиной принимает обязанность выплачивать транспортный налог. Подробнее о транспортном налоге вы можете прочитать здесь.

Платить налог, если продал машину дороже, чем купил, нужно обязательно, но только в том случае, если авто было в собственности менее 3 лет.

Налог выплачивается по ставке 13% от полученного дохода. Формула расчета в зависимости от ситуации такая:

Налог = ((Сумма продажи) — (Сумма покупки) либо (Имущественный вычет)) х 13%

Давайте рассчитаем, сколько нужно заплатить налога, если вы купили автомобиль в 2016 году за 500 тыс. руб., а в 2018 продали за 700 тыс.

Вариант 1. У вас есть ДКП 2016 года на покупку автомобиля.

НДФЛ = (700000 — 500000) х 13% = 26000 руб.

Вариант 2. У вас нет ДКП на покупку авто, но есть право на имущественный вычет.

НДФЛ = (700000 — 250000) х 13% = 58500 руб.

Вариант 3. У вас нет ДКП на покупку авто и вычетом вы уже в этом году пользовались.

НДФЛ = 700000 х 13% = 91000 руб.

Платить налог с подаренного автомобиля нужно. Освобождаются от уплаты налога лишь граждане, которые получили машину в подарок от:

Близкого родственника (дедушка, бабушка, внук, внучка, отец, мать, сын, дочь, брат, сестра);

Члена семьи (муж, жена).

п. 18.1 ст. 217 НК РФ:

«Не подлежат налогообложению (освобождаются от налогообложения) следующие виды доходов физических лиц:

Доходы в денежной и натуральной формах, получаемые от физических лиц в порядке дарения, за исключением случаев дарения недвижимого имущества, транспортных средств, акций, долей, паев, если иное не предусмотрено настоящим пунктом.

Доходы, полученные в порядке дарения, освобождаются от налогообложения в случае, если даритель и одаряемый являются членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации (супругами, родителями и детьми, в том числе усыновителями и усыновленными, дедушкой, бабушкой и внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами)».

Так, если машину подарил супруг или близкий родственник, то платить налог не нужно. Если кто-то другой — налог уплачивает лицо, получившее подарок, по общим правилам. Размером дохода считается рыночная стоимость транспортного средства.

Если вы не отчитались перед ИФНС за доход с продажи автомобиля, она произведет расчет за вас. Размер налога в этом случае будет намного выше, так как налоговая вряд ли будет занижать размер дохода за счет имущественного вычета и расходов на покупку авто.

Кроме того, налогоплательщика, который не подал вовремя декларацию и не оплатил налог, ожидают:

Принудительное взыскание задолженности через суд.

Что будет, если пропустить срок подачи декларации?

Если вы не подали декларацию вовремя, вас ожидает штраф в размере 5% от налога за каждый месяц просрочки его уплаты. Штраф не может превышать 30% от неуплаченного налога, но и не может быть меньше 1000 руб. А значит, в случае, если вы не представили нулевую декларацию, вас ждет штраф в 1000 руб.

«Непредставление в установленный законодательством о налогах и сборах срок налоговой декларации (расчета по страховым взносам) в налоговый орган по месту учета влечет взыскание штрафа в размере 5 процентов не уплаченной в установленный законодательством о налогах и сборах срок суммы налога (страховых взносов), подлежащей уплате (доплате) на основании этой декларации (расчета по страховым взносам), за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей».

Что будет, если не уплатить налог вовремя?

За просрочку оплаты налога ожидает штраф в размере:

20% от неуплаченной суммы налога;

п. 1 ст. 12 НК РФ:

«Неуплата или неполная уплата сумм налога (сбора, страховых взносов) в результате занижения налоговой базы (базы для исчисления страховых взносов), иного неправильного исчисления налога (сбора, страховых взносов) или других неправомерных действий (бездействия), если такое деяние не содержит признаков налоговых правонарушений, предусмотренных статьями 129.3 и 129.5 настоящего Кодекса, влечет взыскание штрафа в размере 20 процентов от неуплаченной суммы налога (сбора, страховых взносов)».

или 40% (если нарушение совершено умышленно).

п. 3 ст. 122 НК РФ:

«Деяния, предусмотренные пунктом 1 настоящей статьи, совершенные умышленно, влекут взыскание штрафа в размере 40 процентов от неуплаченной суммы налога (сбора, страховых взносов)».

Кроме того, за каждый день просрочки начисляются пени. Согласно п. 4 ст. 75 пеня высчитывается по формуле:

Пеня = (Размер налога) х (1/300 ключевой ставки Банка России) х (Кол-во дней просрочки).

О сумме задолженности вы узнаете из требования ФНС, оно придет по почте. В письме будет указана общая сумма задолженности на момент отправления письма. Обратите на это внимание при погашении долга — за счет пеней задолженность на момент оплаты будет больше.

Взыскание налоговой задолженности принудительно.

Если налогоплательщик задолжал более 3 тыс. руб., налоговая в течение полугода после просрочки оплаты вправе подать в суд, чтобы получить судебный приказ на выплату долга. Судебный приказ направляется приставам, которые займутся взысканием задолженности принудительно — спишут нужную сумму с банковского счета должника, удержат ее из заплаты или получат за счет реализации его имущества.

Последствия просрочки предоставления отчетности и уплаты налога в цифрах.

Представьте, что вы продали машину за 250 тыс. руб. Если вы вовремя направили декларацию, с правом на имущественный вычет налог вам платить не придется. Давайте рассмотрим, что же случится, если не отчитаться о доходе при продаже авто перед налоговой и просрочить оплату НДФЛ.

В этом случае ИФНС сама посчитает налог. Если она не учтет имущественный вычет, налог будет рассчитываться с дохода в 250 тыс. руб. А значит, вам придется уплатить:

32500 руб. — НДФЛ.

9700 руб. — штраф за просрочку подачи декларации.

6500 руб. или 13 тыс. руб. (если ФНС решит, что вы не платили умышленно) — штраф за просрочку оплаты налога.

Пеня за каждый день просрочки.

Итого — при худшем раскладе в казну необходимо будет уплатить более 55 тыс. руб. Неприятная сумма, особенно если учесть, что ее можно было не платить, вовремя отчитавшись о доходах.

Налог на продажу автомобиля для индивидуальных предпринимателей зависит от того, в каких целях он использовался и по какой системе налогообложения работает ИП. Так, налог на продажу авто для ИП рассчитывается как:

НДФЛ по ставке 13%, если авто не использовалось в коммерческих целях.

НДФЛ по ставке 13% + НДС по ставке 18%, если авто использовалось в коммерческих целях, и предприниматель работает по общей системе налогообложения (ОСНО).

6% от общей суммы дохода или 15% от разницы между доходами и расходами, если предприниматель использует упрощенную налоговую систему (УСН).

15% от вмененного дохода, если ИП работает по ЕНВД.

При расчете НДФЛ предприниматели не имеют права на имущественный налоговый вычет. Вычетом можно пользоваться только при продаже автомобиля в качестве физ. лица. ИП может продать машину как физ. лицо, если она использовалась только в личных целях. В этом случае применяются общие правила расчета подоходного налога для физ. лиц.

Не резидент РФ — это физ. лицо, которое находилось в стране менее 183 дней в течение года.

п. 2 ст. 207 НК РФ:

«Если иное не предусмотрено настоящей статьей, налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы территории Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья».

Чем отличается НДФЛ при продаже авто для резидентов и для не резидентов:

Сколько нужно владеть недвижимостью, чтобы продать ее без налога?

Согласно Налоговому Кодексу, если Вы владели квартирой (или другой недвижимостью) больше минимального срока, то Вы освобождаетесь от налога при ее продаже (а также необходимости подавать налоговую декларацию). При этом минимальный срок владения может составлять три года или пять лет в зависимости от того, когда и как было приобретено жилье (новые правила были введены ФЗ №382-ФЗ и вступили в силу с 1 января 2016 года). В данной статье мы рассмотрим, как определить после какого периода владения недвижимостью Вы будете полностью освобождены от налога при ее продаже.

Если жилье приобретено до 1 января 2016 года

Если жилье приобретено до 1 января 2016 года (любым способом), то применяются «старые правила» (действовавшие до последних изменений в Налоговом Кодексе): Вы освобождаетесь от налога (и необходимости подавать налоговую декларацию), если на момент продажи недвижимость находилась в Вашей собственности более трех лет.

Пример: в 2012 году Васильев К.К. купил квартиру. В 2016 году Васильев продал эту квартиру за 3 млн. руб. Так как квартира была куплена до 2016 года, и на момент продажи Васильев владел ей более трех лет, ему не нужно ни платить налог от доходов, ни подавать декларацию в налоговый орган.

Если жилье приобретено после 1 января 2016 года

Если Вы приобрели жилье после 1 января 2016 года, то минимальный срок владения для безналоговой продажи составляет три года в следующих ситуациях (для всех остальных случаев — 5 лет):

-

Если Вы получили недвижимость в наследство от близкого родственника.

Если право собственности на объект недвижимого имущества получено Вами в порядке наследования от члена семьи или близкого родственника (в соответствии со ст.14 Семейного Кодекса РФ, к ним относятся: родители, дети, дедушки/бабушки, внуки, полнородные/неполнородные братья и сестры), то минимальный срок владения для безналоговой продажи составляет три года.

Пример: в 2016 году Синицын С.С. получил в наследство от отца квартиру. В 2020 году он собирается ее продать. Поскольку жилье получено по наследству от близкого родственника, то минимальный срок владения таким жильем составляет 3 года. Таким образом Синицыну не нужно будет платить налог с продажи квартиры в 2020 г. и подавать декларацию 3-НДФЛ в налоговую инспекцию (ведь к моменту продажи квартира будут находиться в его собственности более трех лет).

Пример: в 2016 году Воронов В.В. получил в наследство от дяди квартиру. В 2020 году он собирается ее продать. Поскольку квартира получена в наследство после 1 января 2016 года не от близкого родственника (согласно ст.14 СК РФ, дядя не относится к близким родственникам), то минимальный срок владения таким жильем составляет 5 лет. Таким образом при продаже квартиры в 2020 году Воронову В.В. нужно будет отчитаться перед налоговым органом и заплатить налог.

Недвижимость получена в дар от близкого родственника

Если право собственности на объект недвижимого имущества получено Вами в дар от члена семьи или близкого родственника (в соответствии со ст.14 Семейного Кодекса РФ, к ним относятся: родители, дети, дедушки/бабушки, внуки, полнородные/неполнородные братья и сестры), то минимальный срок владения для безналоговой продажи составляет три года.

Пример: В июне 2016 года отец подарил Гарелину Я.И. квартиру. Для улучшения своих жилищных условий Гарелин планирует продать эту квартиру в конце 2019 года. При продаже квартиры в 2019 году Гарелину Я.И. не придётся платить налог и подавать декларацию в налоговый орган, так как квартира была подарена близким родственником и на момент продажи будет находиться в собственности более 3х лет.

Жилье было приватизировано

Если Вы получили право собственности на жилье в результате приватизации, то минимальный срок владения для безналоговой продажи составляет три года.

Пример: Супруги Ивановы приватизировали квартиру, в которой проживали, в августе 2016 года. Через три года (в августе 2019 года) они смогут продать данную квартиру, не уплачивая налога с продажи.

Имущество получено по договору пожизненного содержания с иждивением.

Если право собственности на объект недвижимого имущества получено в результате передачи имущества по договору пожизненного содержания с иждивением, то минимальный срок владения для безналоговой продажи также составляет три года.

Как мы указали выше, если Ваш случай не попал ни в одну из категорий, то для продажи жилья без налога оно должно находится у Вас собственности не менее 5 лет.

Пример: в мае 2016 году Яблоков В.В. купил квартиру по договору купли-продажи. В 2020 он собирается продать эту квартиру. Яблоков В.В. Должен будет подать в налоговый орган декларацию 3-НДФЛ и заплатить налог, так как в данном случае минимальный безналоговый срок владения составляет 5 лет.

Пример: в 2016 году Красильников В.В. получил в дар от дяди квартиру. В 2020 году он собирается продать указанную квартиру. Поскольку квартира была получена не от близкого родственника и на момент продажи будет находиться в собственности Красильникова менее пяти лет, то при ее продаже Красильникову В.В. необходимо будет подать в налоговую инспекцию декларацию 3-НДФЛ и заплатить налог на доходы физических лиц по ставке 13%.

Как рассчитать срок владения?

Мы рассмотрели, как определить минимальный срок владения для безналоговой продажи в различных ситуациях, но, в тоже время, не всегда понятно, с какого момента отсчитывается срок владения.

В общем случае действуют следующие правила:

- при покупке жилья (по договору купли-продажи или долевого строительства) срок владения исчисляется с даты регистрации права собственности на недвижимость;

- при получении недвижимости в наследство срок владения исчисляется со дня смерти наследодателя (открытия наследства).

Более подробно вопрос исчисления срока владения рассмотрен в нашей статье С какого момента считать срок владения квартирой при продаже?