Содержание:

Страховая компания АЛЬФАСТРАХОВАНИЕ – отзывы

Дополнительная навязанная услуга при оформлении полиса ОСАГО

Здравствуйте!

При онлайн оформлении договора E-ОСАГО на сайте Альфастрахование мне был дополнительно выслан на эл. почту Полис страхования от несчастного случая «ДопЗащита» № 88921/398/11444/18 от «06» декабря 2018 г.

С банковской карты к сумме за Е-ОСАГО списано лишние 350 руб. и выслан электронный кассовый чек. Прошу аннулировать полис страхования от несчастного случая «ДопЗащита» и вернуть мне на банковскую карту денежные средства, т.к. при оформлении полиса E-ОСАГО я не давал согласие на заключение договора страхования от несчастного случая и не подтверждал дополнительный платёж с банковской карты. Обращаю Ваше внимание, что при проведении платежа с карты приходил пароль только на подтверждение суммы полиса ОСАГО, однако с карты оказалось списано две суммы, т.е. оплата дополнительного полиса произошла без моего уведомления и подтверждения.

С уважением,

Щедринов А.В.

Уважаемый автор, решен ли вопрос?

Ответ из страховой компании получен. Проблема решена. Жду зачисления денежных средств на карту. Спасибо.

Навязанная услуга осаго

Добрый день!

16.09.2018г. оформил электронный полис № ХХХ 0056266631 , дополнительно была списана сумма 350 руб. без подтверждения одноразовым паролем за полис страхование от несчастного случая.

Прошу аннулировать полис страхования от несчастного случая № S6921/398/04221/18 от 16.09.2018г. и вернуть 350 руб на карту, с которой была произведена оплата.

Что делать, если навязывают допуслуги к ОСАГО или отказывают в оформлении полиса?

Страховые компании могут в определённых рамках изменять цену полисов ОСАГО, чтобы регулировать убыточность. Однако даже это не помогло решить проблему навязывания дополнительных услуг. При этом отдельные страховые компании вовсе отказываются оформлять «автогражданку». Что можно предпринять, чтобы отстоять свои права?

Доказательная база

Даже если у автовладельца есть законные основания для подачи жалобы на действия страховщика, нельзя забывать, что факт нарушения нужно ещё доказать. Да, порой суды и различные государственные инстанции довольствуются устными заявлениями автомобилистов, но таких граждан должно быть несколько.

Автовладелец не может знать, права скольких граждан нарушила страховая компания, следовательно, лучше заранее запастись доказательствами. В таком случае страхователь без проблем докажет факт нарушения своих законных прав, а менеджеры страховщика не смогут избежать наказания. В качестве доказательства можно использовать:

- Видеозапись нарушения.

- Письменный ответ страховщика.

- Свидетельские показания очевидцев.

В качестве свидетелей могут быть привлечены знакомые автовладельца. Если есть подозрения, что могут возникнуть проблемы при оформлении полиса, стоит пригласить с собой двоих знакомых. Это важный момент, потому что другие посетители офиса страховой компании могут отказаться от дачи показаний.

Как бороться с навязыванием доп. услуг?

Чтобы избежать сложностей при покупке полиса ОСАГО и при этом не платить за дополнительные страховые услуги, стоит приобрести ненужный полис. С виду такая рекомендация выглядит абсурдно, но лишь если страхователь не знает о возможности вернуть деньги за навязанную страховку. Это можно сделать в течение пяти дней с момента оформления такого полиса, но только если:

- Навязанный договор действует более тридцати дней.

- Страхователь не обращался за выплатой по навязанной страховке.

Контроль за выполнением страховщиками данного правила лежит на РСА. Собственно, обязанность страховой компании по возврату денег за дополнительную страховку прописана в правилах деятельности членов РСА. Жаловаться на нарушения при возврате страховой премии по навязанной страховке следует именно в этот профессиональный союз.

Если всё же есть твёрдое желание купить полис ОСАГО без переплаты, стоит пожаловаться на действия менеджеров страховой компании в УФАС.

При наличии доказательств страховщика обяжут оформить «автогражданку» без навязывания дополнительных услуг. Кроме того, страховую компанию ждёт крупный денежный штраф, равно как и менеджера, ответственного за навязывание добровольной страховки. Также автовладелец может обжаловать действия страховой компании в Роспотребнадзоре.

Законное основание для отказа

Как известно, страховые компании, имеющие лицензию на ОСАГО, не вправе отказывать клиентам в оформлении полисов ОСАГО . Однако нельзя забывать, что страхователь также обязан соблюдать требования закона , а ведь порой автовладельцы или их представители забывают о данной обязанности. Итак, страховщик имеет полное право отказать в страховании в следующих случаях.

- Представитель автовладельца не имеет нотариальной доверенности на машину (с правом страхования).

- Отсутствуют оригиналы необходимых документов.

Купить ОСАГО онлайн – удобный заказ и сравнение цен

Кроме того, автовладельцу могут отказать в продаже страховки при отсутствии связи с автоматизированной базой данных РСА. При этом нужно учитывать, что часто страховщики просто обманывают страхователей. Если менеджер сообщил, что нет связи с АИС РСА, но при этом оформляет полис ОСАГО другому клиенту, у автовладельца появляются основания для обжалования отказа. При этом он может обратиться в одну из следующих инстанций.

Когда стоит жаловаться на страховщика?

Не все автовладельцы знают о своих правах, чем неустанно пользуются менеджеры некоторых страховых фирм. Порой сотрудники страховщика прямым текстом отказывают клиенту в оформлении полиса ОСАГО. Конечно же, такой отказ лишён законных оснований, потому страхователь имеет полное право обратиться за помощью в Центробанк, УФАС или прокуратуру.

Также страховые компании нередко отказывают автовладельцам в оформлении «автогражданки» по причине отсутствия бланков. Иногда у менеджеров действительно заканчиваются бланки, но чаще они надёжно спрятаны, например, в сейф директора офиса. В случае сомнений в честности сотрудников страховой фирмы автовладельцу нужно жаловаться в одну из ранее упомянутых инстанций.

При подаче жалобы автовладелец должен понимать, что решение вопроса может затянуться.

Если подходит к концу или уже закончился срок действия страховки, страхователь фактически будет лишён возможности использовать автомобиль. В России запрещена эксплуатация машины без действующего полиса ОСАГО, за такое правонарушение автолюбителю грозит штраф. Помимо этого, в случае ДТП ему придётся самостоятельно возмещать причинённый ущерб.

Чтобы избежать негативных последствий, после подачи жалобы стоит озаботиться поиском более адекватной компании. Это позволит не только наказать нарушившего закон страховщика, но и своевременно продлить полис ОСАГО и дальше пользоваться машиной.

Альтернативный вариант

Если собственник машины хочет исключить любые трудности при оформлении «автогражданки», стоит обратить внимание на возможность покупки электронной страховки. C января 2017 года электронные полисы обязаны продавать все компании, имеющие лицензию на ОСАГО. Полный перечень таких организаций с адресами их официальных интернет-ресурсов доступен на сайте РСА .

При оформлении полиса в электронном виде страховая компания не сможет отказать в страховании или навязать дополнительную страховку. Правда, система электронного страхования всё ещё не до конца отлажена, потому иногда могут возникать технические сложности или сбои программного обеспечения.

Как вернуть навязанную страховку жизни по ОСАГО?

Ситуации, когда СК навязывает автовладельцам страхование жизни и здоровья параллельно с договором ОСАГО, нередки. Стоимость «нагрузки» может в несколько раз превышать цену автогражданки, из-за чего граждане отказываются от приобретения документа и управляют транспортным средством на свой страх и риск. О том, как вернуть деньги за навязанные услуги, читайте ниже.

Исторический аспект

Впервые продажу дополнительных полисов защиты здоровья и жизни применила компания «Росгосстрах». Учитывая, что в ряде субъектов РФ она является монополистом, у жителей отдаленных населенных пунктов выбора не было. Вскоре опыт «позаимствовали» другие игроки федерального рынка, причем доказать факт навязывания дополнительных услуг было сложно.

К примеру, стоимость полиса ОСАГО в Екатеринбурге в 2013-2014 годах равнялась 4,5 тыс. руб. Одна из компаний, входящая в ТОП-10 по стране, предлагала дополнительно оформить защиту жизни и здоровья по цене от 5,5 тыс. руб. Общие затраты на покупку автогражданки составляли 10 и более тыс. руб.

В целом навязывание дополнительной страховки по ОСАГО характеризуется следующими обстоятельствами:

- отказом в приобретении только автогражданки;

- увеличением общей стоимости услуги;

- невозможностью менеджера объяснить требования компании;

- массовостью – применяется в городе или регионе;

- административной ответственностью за такие действия.

В октябре 2015 года Российский союз автостраховщиков выпустил разъяснение, согласно которому попытка навязать дополнительные услуги признавалась незаконной, и гражданин имел право отказа. Между тем, в законодательстве эта норма применяется с 01 сентября 2014 года, хотя ситуацию не меняет — навязывание услуги тесно переплетается с кросс-продажами (легальной реализацией страховки).

Что говорят сами компании?

В разбирательствах по поводу отказа от продажи ОСАГО или навязывания страхования жизни и здоровья (за это предусмотрен штраф в размере 50 тыс. руб.) нарушители подчеркивают: гражданин имел право отказаться и вообще не защищать свою автомобильную гражданскую ответственность, а если его подпись стоит в нескольких полисах, то действия – сугубо добровольны.

Несколько лет назад в Екатеринбурге женщина, которой была навязана страховка, попала с семьей в ДТП. Поскольку у авто «выстрелили» подушки, она получила ушиб и сотрясение головного мозга. Обратившись за компенсацией по утрате здоровья, гражданка получила отказ: по словам сотрудников, полис, приобретенный одновременно с договором ОСАГО, в случаях с ДТП не действует. Вскоре автовладелица наняла адвоката и отсудила 400 тыс. руб.

В случае, если компания отказывает в возврате ранее уплаченной премии за незаконную страховку, страхователь имеет право обратиться в следующие инстанции:

- Службу по защите прав потребителей финуслуг и миноритариев ЦБ РФ;

- Головной аппарат Центрального банка России;

- Федеральную антимонопольную службу и (или) РСА;

- Мировой или арбитражный суд.

Немногим выше был упомянут термин кросс-продаж. Это реализация дополнительных товаров или услуг, которая ведется параллельно со сделкой, но не имеет прямого отношения к ее предмету. Сотрудники СК, объясняя навязанные дополнительные услуги, подчеркивали: вторая страховка была предложена гражданину в рамках кросс-продаж, и он решил не отказываться. О безальтернативности ситуации речь не шла.

Ситуации, когда менеджер прямо говорит: или вы купите страховку, или не получите ОСАГО, очень редки. Многим чаще автовладельцы слышат надуманные предлоги: к примеру, свободных бланков автогражданки в наличии нет, но есть один, забронированный посторонним мужчиной. И именно в этот самый момент он от полиса отказался, но в «нагрузку» к автогражданке идет страхование жизни и здоровья.

Реальность возврата

Благодаря РСА в страховом законодательстве появился термин «период охлаждения». Суть этого термина проста: в течение срока 5 рабочих дней после приобретения ненужной услуги гражданин вправе обратиться к страховщику с паспортом и оригиналом полиса, и написать заявление на расторжение договора. Теоретически, спустя 10 рабочих дней ему вернут всю сумму.

А вот если прийти на шестой день или позже, о возврате суммы в «периоде охлаждения» речь не идет. Поскольку он уже завершился, лицо вправе требовать лишь досрочного расторжения договора. Пойдет ли на это СК, каковы основания для прекращения правовых отношений и есть ли штрафные санкции — стоит смотреть в договоре. Впрочем, его нужно изучать еще задолго до подписания! С 1 января 2018 года согласно указанию Банка России «период охлаждения» увеличится до 14 дней.

В апреле 2016 года ФАС Архангельской области по требованию ЦБ РФ оштрафовала компанию «Росгосстрах» на 12 млн руб. за продажу дополнительных услуг. Для заключения договора ОСАГО автовладелец должен был согласиться на … платную проверку емкости аккумулятора. В случае отказа полис автогражданки ему не продавался.

Судиться или нет?

На стоимость страховки жизни и здоровья влияет множество факторов: возраст, пол, стаж, место и срок работы на последнем месте, судимость, количество приводов в полицию, получение травм, пережитые операции и прочее. Если человек работает на опасном производстве или подвергает себя ежедневному риску, цена договора может исчисляться десятками и сотнями тысяч рублей.

В случае отказа от возврата денег за навязанные услуги в «периоде охлаждения» можно обратиться в любое подразделение по месту жительства — впоследствии дело будет передано по подведомственности. Однако есть одно НО: сегодня суды перегружены подобными делами, исками на недостаточную выплату и регрессом, из-за чего от подачи заявления до заседания может пройти солидный срок — от 6 до 12 месяцев.

Как вернуть навязанную страховку по ОСАГО?

В качестве доказательной базы можно записывать общение с сотрудником СК на диктофон или видеокамеру, запрашивать основания для отказа в продаже ОСАГО или навязывания страхования жизни и здоровья. Если в отделении СК есть внутренний нормативный документ – необходимо попросить его принести и показать. Когда специалист отказывается от общения, можно позвать управляющего офисом.

Совершаемое правонарушение лучше засвидетельствовать не только электронными средствами, но и с помощью очевидцев. Если навязывание ненужной услуги все же произошло, необходимо отправить заявление на расторжение договора заказным письмом с уведомлением о вручении. Как правило, получатель не рискует игнорировать заказные письма и дает мотивированный ответ в трехдневный срок.

Документы, необходимые для расторжения договора

Стандартный пакет документов, необходимых для возврата нелегальной страховки, должен включать в себя:

- заявление в двух экземплярах (на документе заявителя должен быть входящий номер);

- ксерокопия гражданского паспорта (главная страница + прописка);

- копия ОСАГО и ПТС с указанием собственника;

- копия договора страхования здоровья и жизни;

- реквизиты лицевого счета (при безналичном расчете).

Если после подачи пакета документов в страховую компанию с ее стороны не было предпринято никаких ответных действий, необходимо написать письмо в Российский союз автостраховщиков по адресу 107016, Москва, ул. Неглинная, 12, телефон 8-800-250-40-72. В письме следует указать время, место, навязываемую услугу, СК или ее филиал и приложить сканы гражданского паспорта и полиса. Если имел место отказ от продажи, стоит приложить копию предыдущего ОСАГО.

Проблема навязывания дополнительных страховок вместе с ОСАГО актуальна и сегодня. Объяснение простое: при двукратном росте стоимости автогражданки за последние два года, цены на новые автомобили, запчасти, сервисные услуги и материалы для ремонта возросли в три и более раза. Компании, будучи коммерческими структурами, терпят убытки и стремятся их компенсировать в кратчайший срок.

Чтобы не оказаться обманутым, нужно соблюдать простые правила, указанные выше. Всячески отказываться от навязываемых услуг, помнить про срок подачи документов и «период охлаждения», фиксировать процесс продажи фото- и видеокамерой, требовать письменный отказ и напоминать сотрудникам СК, что их непреклонность наказывается штрафом в 50 тысяч рублей.

Если несмотря на все описанные выше правила не удалось решить проблему, есть три выхода:

- отказаться от приобретения ОСАГО;

- приобрести комплекс услуг и тут же написать заявление на возврат;

- направить вышеуказанный пакет документов напрямую в РСА, укладываясь в «период охлаждения».

Возврат навязанной страховки при ОСАГО

На территории Российской федерации действует закон «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (ОСАГО). №40-ФЗ.

Согласно закону каждый автовладелец обязан приобрести полис ОСАГО.

Отсутствие у владельца ТС полиса автогражданской ответственности влечет за собой штрафные санкции.

В последние годы страховые компании начали продавать гражданам полисы ОСАГО, нагружая их дополнительными страховками жизни и здоровья, страхования жилища, финансовых рисков и т.п.

В результате автовладельцу не предоставляется возможность отказаться от дополнительной услуги, и он вынужден переплачивать от 500 до 3000 рублей за навязанный страховой полис.

Как и зачем навязывают дополнительную страховку к ОСАГО?

Среди множества компаний имеющих лицензию на продажу ОСАГО, лишь незначительный процент продают полисы без дополнительных страховок. Соответственно к таким страховщикам собираются огромные очереди. Остальные же предлагают различные продукты своих компаний в «нагрузку» к полису ОСАГО. Самым распространенным допом является страхование жизни и здоровья водителя.

- Страхование жизни и здоровья пассажиров транспортного средства – одна из самых дорогих услуг, которая в редких случаях может себя оправдать.

- Страхование движимого и недвижимого имущества – тут, в качестве аргументов, приводятся всевозможные риски от кражи до землетрясения.

Помимо дополнительных страховых продуктов агент может предложить дополнительные услуги, которые по сути своей являются фикцией или уже включены в договор обязательного страхования автогражданской ответственности:

Некоторые из предлагаемых дополнительных услуг могут быть полезны для автовладельца, но они не могут быть навязаны принудительно к ОСАГО.

У страховых компаний в арсенале есть множество отговорок к отказу возмущенным клиентам, ввиду невыгодности обычного заполнения документа и продажи дополнительной нагрузки к полису ОСАГО кому-то другому:

- Отсутствие бланков ОСАГО – чаще всего это не так. Для гражданина, согласившегося купить дополнительную страховку, бланки обычно находятся.

- Сбой компьютера или программного обеспечения – агент утверждает, что программа работает только на оформление пакета услуг. При этом сложно будет обвинить менеджера в обмане, так как клиент не имеет права требовать отчет о техническом состоянии компьютеров и программного обеспечения компании-страховщика.

- Требование техосмотра автомобиля – страховая компания имеет право провести собственный техосмотр транспортного средства, при этом ожидание в очереди может длиться до 30 дней.

- Ссылки на несуществующие нормативные акты, предписывающие обязательное дополнительное страхование, что является прямым обманом потребителя.

Все эти причины являются выдуманными и направлены они лишь на увеличение прибыли компании. Страховые фирмы с самого начала введения автогражданки начали наперебой жаловаться на убыточность данного вида страхования. Даже повышение Центробанком тарифов не умерило аппетиты страховщиков. Менеджеры и страховые агенты зачастую вынуждены навязывать дополнительные услуги своим клиентам. Так процент за проданный полис ОСАГО может равняться 0%, в то время как дополнительное страхование премируется 10% и более.

На самом деле рентабельность автострахования достаточно высока.

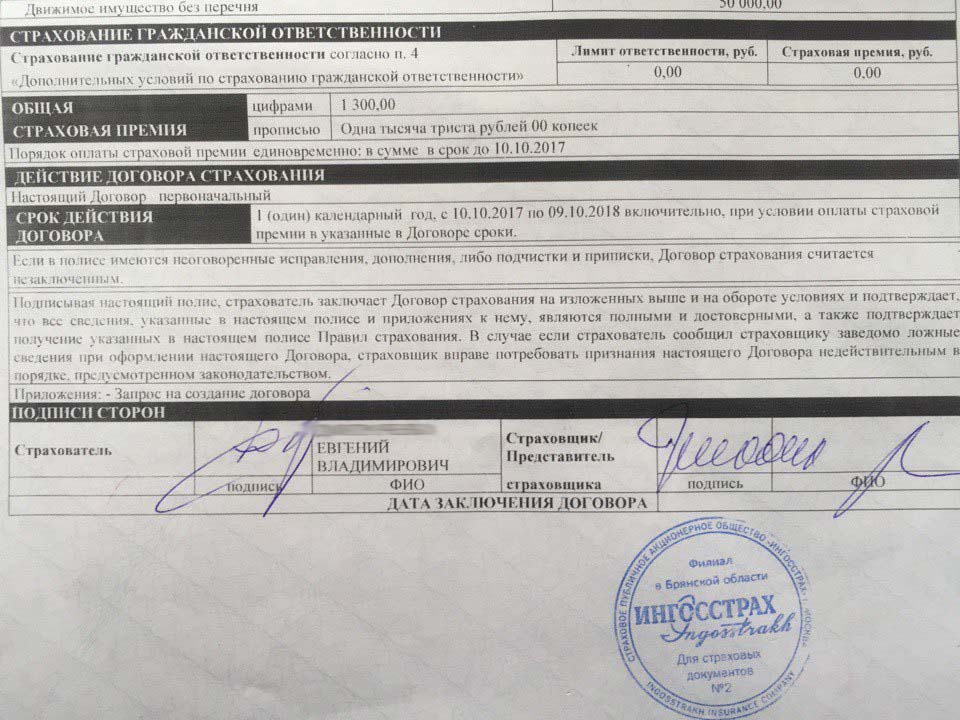

Пример квитанции дополнительного страхования квартиры:

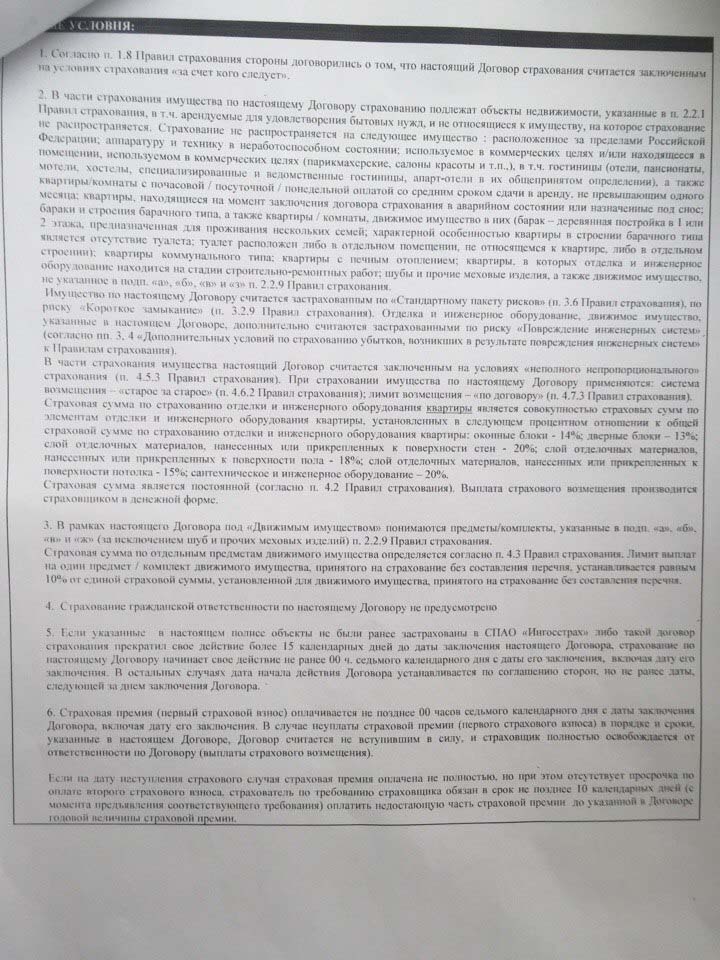

Пример условий дополнительного страхования квартиры:

Что делать если навязывают?

Когда возникла необходимость в покупке полиса ОСАГО, для начала надо поискать компанию, которая продаст документ без дополнительных услуг. Не все страховщики навязывают ненужные продукты.

До похода в страховую компанию полезным будет рассчитать стоимость страховки на онлайн-калькуляторе.

Существует несколько способов отказаться от навязывания ненужных услуг:

- Для начала просто сообщите агенту о своем нежелании покупать предлагаемые помимо ОСАГО продукты.

- Напомнить менеджеру о законодательных актах, которые защищают автовладельца в подобной ситуации:

- Раздел 14, пункт 4 правил ОСАГО — ни одна СК не имеет права отказать страхователю в предоставлении услуги обязательного страхования, если последний обратился с соблюдением всех норм и имеет необходимые документы.

- Закон о защите прав потребителя запрещает ставить непременным условием для покупки одной услуги, приобретение других услуг.

- Гражданский кодекс РФ обязывает страховые компании заключать договор обязательного страхования, если предоставлены все необходимые документы и нет объективных препятствий для получения гражданином такого договора.

- КоАП РФ устанавливает ответственность за навязывание дополнительных услуг и необоснованный отказ в выдаче страхового полиса.

- Попросить оформить отказ от предоставления услуги в письменном виде.

- Записать разговор с менеджером на диктофон или снять видео на телефон, но надо понимать, что тайная съемка в такой ситуации будет считаться неправомерной и доказательством послужить не сможет.

Скорее всего, страховой агент все равно будет настаивать на продаже полиса с дополнительной услугой. В таком случае можно согласиться на такие условия и сразу после приобретения пакета страховых услуг написать заявление на отказ от навязанной услуги и возврат денежных средств.

Заявление надо написать в двух экземплярах, в доказательство того, что дополнительный полис был приобретен вынужденно, можно приложить аудио или видео фиксацию разговора с агентом. Кроме заявления понадобится:

- ксерокопия паспорта;

- ксерокопия ПТС и СТС;

- копия и оригинал водительского удостоверения;

- ксерокопия диагностической карты (техосмотра).

Не лишним будет упомянуть, что в случае отказа от возврата денег, данное заявление будет передано в суд. Если все вышеперечисленные действия не возымели желаемого результата, надо настоятельно попросить у руководства страховой компании письменный отказ в возврате денежных средств, с соответствующей пометкой на бланке.

Следующим шагом будет направление всех полученных документов в Центробанк, Роспотребнадзор, РСА, суд, указав номера приобретенных полисов.

Можно ли отказаться от навязанной страховки?

Отказаться от навязанной страховки можно. Для этого нужно заблаговременно написать заявление в страховую компанию с просьбой оформить полис ОСАГО без дополнительных нагрузок. Руководство компании обязано рассмотреть данное обращение. Ответить отказом страховщик не имеет права. Однако период, в течение которого будет принято положительное решение, может затянуться до 30 дней.

Отказаться от навязанной страховки можно. Для этого нужно заблаговременно написать заявление в страховую компанию с просьбой оформить полис ОСАГО без дополнительных нагрузок. Руководство компании обязано рассмотреть данное обращение. Ответить отказом страховщик не имеет права. Однако период, в течение которого будет принято положительное решение, может затянуться до 30 дней.

Другим вариантом может стать самостоятельный поиск добросовестной компании, которая продаст полис ОСАГО без дополнительных услуг.

Можно отказаться от дополнительного договора страхования даже в том случае, когда сделка со страховым агентом уже совершена и навязанная услуга оплачена.

С 1 января 2018 года вступило в силу указание Банка России, в котором прописаны условия возврата средств гражданам, затраченных на добровольное страхование. Это значит, что в течение 14 дней (период охлаждения) гражданин имеет право отказаться от ненужного договора и потребовать возврат денежных средств. В этом случае страховая компания должна полностью вернуть деньги клиенту.

Исключением становится ситуация, когда за время периода охлаждения произошел страховой случай.

Часто страховые компании прибегают к различным уловкам при продаже дополнительных услуг. Так, например:

- оформляется не полноценный договор страхования, а просто страховой бланк, по которому получить возмещение ущерба будет невозможно;

- в договоре страхования жилища «случайно» указываются неверные сведения о количестве квадратных метров;

- допускаются ошибки в написании адреса или реквизитов страхователя.

В таких случаях получить выплаты по страховке практически не возможно, так как выданный бланк не является договором страхования или составлен неправильно.

Необходимые документы для возврата

Для оформления возврата денежных средств потребуется собрать пакет документов:

- заявление в двух экземплярах;

- ксерокопия паспорта(1 страница и прописка);

- копия ОСАГО и ПТС с указанием собственника;

- копия договора страхования жизни (навязанной страховки);

- реквизиты счета (в случае, если оплата была произведена по-безналичному расчету).

Список необходимых документов для возврата навязанной страховки к ОСАГО может разниться в зависимости от фирмы страховщика. За бланком заявления лучше обратиться в компанию, выдавшую страховой полис. На экземпляре заявителя необходима соответствующая отметка о регистрации (входящий номер).

Как вернуть деньги за навязанную страховку при ОСАГО?

Для возврата потраченных средств, необходимо следовать пошаговой инструкции:

- взять в своей страховой компании соответствующий бланк для подачи заявления;

- написать заявление с указанием номера полиса ОСАГО, вида и номера навязанного страхового полиса;

- приложить к заявлению пакет необходимых документов (описано выше), можно добавить аудио или видео подтверждение того, что дополнительная страховка была навязана;

- отнести заявление в офис своей страховой компании;

- настоять на регистрации заявления, как входящего документа;

- один бланк заявления остается у заявителя;

- получить соответствующую отметку на своем экземпляре заявления.

Подавать заявление о возврате денежных средств необходимо в течение 14 дней с момента приобретения полиса. В противном случае сумма возмещения может быть изменена в меньшую сторону.

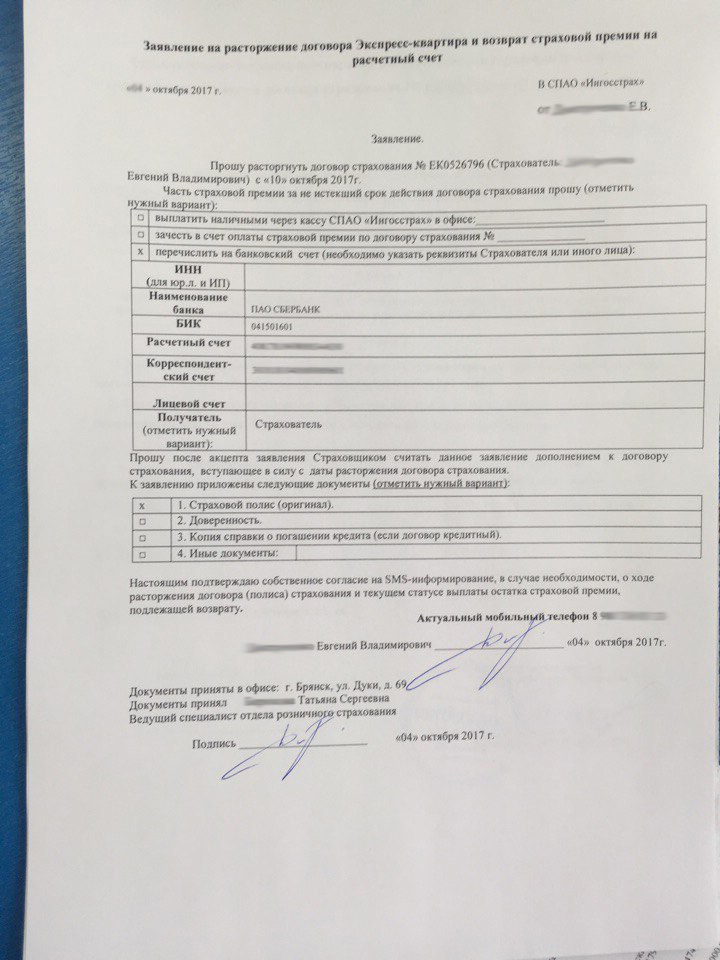

Пример заявления на возврат навязанной страховки при ОСАГО:

Когда деньги возвращаются на счет?

Чаще всего после получения заявления от клиента, страховая компания принимает положительное решение о возврате денег за навязанный страховой полис. Средства возвращаются на указанный счет в течение 10 дней.

Всю ли сумму вернут?

- Если страховка не вступила в действие, то страховщик обязан вернуть всю сумму страхового взноса.

- Если же в период охлаждения наступил страховой случай – деньги по возврату страховки возвращены не будут.

- Если желание клиента вернуть ненужный страховой период по истечении пяти дней, то страховая компания имеет право выплатить оставшуюся страховую премию, за вычетом того срока, когда страховка вступила в действие.

Ответственность страхового агента за навязанную страховку

Страховой агент или менеджер, работающий непосредственно в офисе страховой компании является обычным наемным сотрудником. Он действует согласно установленным в компании правилам и распоряжениям начальства.

Страховой агент или менеджер, работающий непосредственно в офисе страховой компании является обычным наемным сотрудником. Он действует согласно установленным в компании правилам и распоряжениям начальства.

Таким образом, продавать ненужные услуги клиентам или нет, рядовой агент решать не может. Поэтому вся ответственность ложится на компанию в лице ее руководителя. От количества проданных страховых продуктов может зависеть только размер оплаты труда менеджера или премиальные выплаты, предусмотренные для сотрудников компании. В свою очередь сама компания, в случае обращения недовольного клиента в суд или другие регулирующие ее деятельность инстанции, может понести штрафные санкции от 50000 рублей и выше.

Действия в случае отказа

Если страховщик не желает возвращать деньги за навязанную страховку к ОСАГО следует обратиться с исковым заявлением в суд, направить жалобу в РСА и Центробанк.

В обращении необходимо подробно описать все этапы общения со страховой компанией, приложить все имеющиеся доказательства обмана со стороны страховщика, копии заявлений об отказе от ненужной страховки, копию письменного отказа компании в выплате денежных средств (если таковая имеется).

Не лишним будет еще раз сообщить недобросовестному страховщику о подаче таких заявлений. Возможно, проблему можно будет решить в досудебном порядке.

Обращение в суд

Требование возврата денег через суд может стать очень сложным и долгим процессом. Необходимо предоставить аудио или видео подтверждения недобросовестности страховщика. Помимо этого суду придется объяснить, каким образом клиента заставляли подписывать неудобный договор.

Судебная практика показывает, что такие дела растягиваются на длительное время и не всегда решаются в пользу обманутого клиента.

Возможные последствия судопроизводства

Сумма возмещения за навязанную страховку к ОСАГО, как правило, не велика (в среднем 500-3000 рублей). Судебные издержки могут в несколько раз превысить полученные, в результате судебного разбирательства, средства. Следует прибавить к этому значительное количество потраченного времени и сил.

Как уже говорилось ранее, не всегда дополнительная страховка является бесполезной. Например, страхование жизни и здоровья возлагает материальную ответственность на страховую компанию в том случае, когда водитель через какое-то время после оформления ДТП вынужден возобновить лечение.

Для того что бы обезопасить себя от навязывания услуг, прежде чем отправляться в страховую компанию будет полезно:

- Ознакомиться с законами и законодательными актами, регулирующими продажу страховых продуктов (закон о защите прав потребителя, закон об ОСАГО, КоАП РФ).

- Просмотреть отзывы о компаниях, продающих полисы ОСАГО (наверняка найдутся добросовестные продавцы);

- По возможности, взять с собой одного или, лучше, двух свидетелей.

- Не вступать в открытый конфликт с сотрудниками офиса страховой компании (они всего — лишь исполнители);

- Спокойно покупать предложенный пакет услуг и сразу же писать отказ от навязанной страховки.

- Не пренебрегать временем периода охлаждения.

В последнее время появилась возможность покупки электронного полиса ОСАГО через РСА. В этом случае полис обходится несколько дешевле и никаких допов покупать не приходится.

BasiC2k › Блог › ОСАГО. навязанные услуги — в топку! )

Возникла проблема в продлении полиса ОСАГО в одной из известных страховых компаний (СК).

При обращении в офис СК, меня проинформировали, что полис ОСАГО теперь можно оформить только при покупке дополнительного полиса страхования жизни (+1000р к стоимости ОСАГО).

На моё возмущение, мне сказали, что мол, нет, в оформлении ОСАГО мы не отказываем, да и доп. полис не навязываем, но если я хочу получить только ОСАГО, то нужно обратиться к секретарю в приёмной СК, написать заявления и ждать 1-2 месяца своего полиса. Ездить на машине естественно в это время я не смогу.

Погуглив этот вопрос, стало ясно, что проблема носит массовый характер и подобная ситуация во всех СК,

Вкратце, со всех продлевающих полис, СК имеют +500…+1500р ЗАДАРМА

Конечно, кому-то может доп. полис и пригодится, но в наше кризисное время каждая копейка на счету!

Расторгнуть доп. договор о страховании жизни (с возвратом уплаченной суммы) — нереально.

Потратил вечер, подготовился и…

Не буду расписывать, как всё прошло, дам только общие рекомендации.

1. При обращении к «проблемному» страховщику, запаситесь документами, при отсутствии которых вы получите 100% отказ в оформлении ОСАГО:

— паспорт

— св-во о регистрации ТС (или ПТС)

— ВУ (если будут ограничения по допущенным водителям)

— диагностическая карта пройденного ТО

— заявление установленной формы на заключение договора ОСАГО

Возьмите на всякий случай старый полис, чтобы подтвердить наличие у вас скидки КБМ.

2. При обращении с представителем СК ведите видеосъёмку (телефоном, например), желательно к этому, чтобы ваш разговор слышали два свидетеля (группа поддержки).

3. Чётко обозначьте свою просьбу — продлить ОСАГО на следующий год. Далее просто занимайтесь своими делами, представитель СК пусть занимается выполнением вашей просьбы.

4. Когда Вам на подпись предоставят документы, подписывайте только полис ОСАГО (и его копию). Другие документы подписывать не надо.

5. Если представитель СК будет настаивать на подписании бланка доп. страхования, отказывать в выдаче ОСАГО и т.д. — предупредите его о том, что его требование незаконно и что ведётся видеосъёмка. Свидетели тоже должны чётко слышать момент отказа.

Далее возможны два варианта — плохой и хороший (для Вас ))

Плохой вариант — представитель СК упорствует и отказался выдавать Вам полис. Пишите жалобы в контролирующие органы, можно занести бумажку в секретариат СК с просьбой разобраться. Скорее всего в СК скажут, что всё это некомпетентность)) сотрудника и полис Вам дадут. В наиболее худшем варианте придётся доказывать свою правоту в суде. На всех этапах вам должна помочь видеосъёмка и показания свидетелей. Правда за вами, суд вы выиграете, потеряете только время.

Хороший вариант (который был у меня) — представитель СК увидел факт съёмки и не стал подставлять работодателя на штраф.

Полис получен!

Чего и всем желаю, без лишних нервов и головной боли ))

PS Помните, если вам полис не дали, а следующему в очереди — предоставили, это тоже можно зафиксировать и далее см. «плохой вариант».

PPS Обращайтесь только в «официальные» офисы СК. А то потом СК скажет «я не я…» ))

Жмите внизу «Поделиться», пусть все знают!

Семь футов! )

Что такое навязанная услуга? Что делать если навязывают дополнительные услуги

Частные лица и компании, которые занимаются оказанием услуг, стараются всеми возможными способами максимально увеличить свою прибыль. Довольно часто делают они это незаконно. Одним из ярких примеров таких нарушений считается навязанная услуга.

Если человеку заявляют, что предоставление одной из услуг без дополнения невозможно, а на самом деле обязательным не является, он должен понимать, что ему услугу навязывают. А это считается прямым нарушением прав человека и запрещено Законом по защите потребительских прав. Навязывание услуг – это причина для требования возмещения стоимости и привлечения к ответственности продавца.

Можно привести множество примеров навязанной услуги: страхование здоровья и жизни во время получения в банке обычного или автокредита, подключение оплачиваемых опций мобильными операторами, дополнительные опции во время покупки ОСАГО.

В данной статье будут рассмотрены четыре основных вопроса:

- Избавление от услуг, навязанных при получении автокредита.

- Отказ от страховки в банке во время получения кредита.

- Отказ от страховки во время покупки полиса ОСАГО. Навязанная услуга чаще всего имеет место в данном случае.

- Возврат денег за услуги мобильных операторов, которые сам клиент не подключал.

А главное, будут рассмотрены конкретные законодательные статьи, на которые необходимо опираться при отказе от услуг, которые стараются навязать, и по которым требовать возврата денег за те самые услуги.

На какие статьи законов опираться, доказывая свою правоту?

Самым основным законом, который используют юристы для избавления их клиентов от необходимости оплаты навязанной услуги, является Закон «О защите прав потребителей». В нем содержится необходимая база для отказа от услуг, которые были навязаны:

- Статья 10, в которой говорится о том, что исполнителю надлежит своевременно предоставлять потребителю достоверную и необходимую информацию об услугах, работе и товаре, цену и условия приобретения товара. Здесь важно иметь в виду, что условия приобретения продавцом должны быть сообщены до покупки, поскольку после это уже совершенно несвоевременно.

- В 13 статье говорится об ответственности за нарушение потребительских прав и о том, что убытки, которые были причинены потребителю, в полной мере должны быть возмещены сверх неустойки, которая установлена договором или законом.

- Статья 16 гласит, что условия договора, которые ущемляют права потребителей, являются недействительными, а также устанавливает правила о том, что приобретение одного товара или услуги не может обязывать к приобретению другого товара или услуги. Такая «нагрузка» была завершена вместе с Советским Союзом.

- Помимо всего перечисленного, отдельно указано, что без согласия покупателя продавец не имеет права выполнять за плату дополнительные услуги и работы. Стоит обратить внимание на то, что если продавцом были произведены работы за плату без получения согласия покупателя, а он их оплатил, то покупатель может требовать возвращения уплаченной суммы от продавца. Можно даже больше сказать – покупатель может потребовать возместить убытки, если у продавца продажа услуги или товара зависит напрямую от приобретения другой услуги или товара. Эти правила будет очень полезно помнить каждому потребителю. Так часто навязывают дополнительные услуги.

Приведем примеры услуг, которые часто навязывают.

Если клиент подозревает, что ему собираются навязать какую-либо услугу в банке, когда он будет получать кредит или оформлять ОСАГО, ему следует взять с собой диктофон. Запись станет доказательством того, что клиент прав, и это будет не паранойей, а всего лишь разумной предусмотрительностью.

Допустим, клиент решил оформить в банке кредит для покупки автомобиля. Однако в договор могут быть вписаны какие-либо страховки: страхование жизни, ОСАГО либо КАСКО. Их общая стоимость довольно ощутимо ударит по карману. Сотрудники банка часто уведомляют клиентов о том, что страхование является обязательным и служит для банка гарантией того, что кредит будет возвращен. Клиент часто отказывается от дополнительных услуг. Но менеджеры в банке заинтересованы в оформлении страховки, поскольку получают процент от ее продажи. Они уговаривают заемщика застраховаться, мотивируя это тем, что это поможет клиенту более уверенно себя чувствовать.

То есть человеку навязывают услугу. Что делать в таких случаях?

Действия клиента

В данном конкретном случае нарушается ч.2 ст. 16 закона «О защите прав потребителей», запрещающей склонение во время приобретения услуг и товаров необходимостью оплачивать что-то еще дополнительно. При этом клиент имеет право требовать изменения договора и исключения из него пунктов о добровольном страховании, ссылаясь на закон «О защите прав потребителей». Желательно при этом, чтобы у потребителя был при себе включенный диктофон. Эта запись беседы с сотрудником банка послужит прекрасным доказательством навязанной услуги в суде.

Если все же клиент договор подписал, ему необходимо будет обратиться за квалифицированной помощью к юристу и быть готовым обращаться в суд. Написанная претензия в банк не дает результатов в 99% случаев. Банк направляет клиенту отписку о том, что клиент сам подписал договор, страхование было добровольное, и он мог отказаться от них, но если уже согласился, то должен оплатить.

Для расторжения страховых договоров клиенту придется обращаться в суд, предварительно составив грамотно исковое заявление. Поскольку речь здесь идет о целом комплексе правоотношений (договор страховки – одно, а автокредит – совсем другое), то иск будет весьма сложным и объемным. Клиенту будет лучше, если его составлением займется профессионал.

Необходимо отметить, что в случае кредитных процентов вырисовывается интересная ситуация. В судебной практике чаще всего признают законным, что процент зависит от страховки, то есть если она оформлена, процент по кредиту будет меньше, а если нет, то больше. Однако разница не должна выходить за разумные пределы. К примеру, если со страховкой процент по кредиту равен 20% годовых, а без нее уже 45%, то суд вряд ли признает это законным. Судом будет оцениваться все, а потому для отстаивания позиции клиента в выгодном для него свете необходим профессиональный юрист.

Еще один пример навязанной услуги страхования.

При оформлении кредита клиента заставляют застраховать потерю работоспособности и жизнь, мотивируя это тем, что это условие обязательно, чтобы получить заем. Кроме страховки сотрудники банка часто навязывают дополнительную информационную поддержку. В итоге на руки заемщик получает меньше средств, чем ожидает.

Что делать клиенту?

В данном случае это навязанные услуги. Закон «О защите прав потребителей» нарушается ч.2 ст. 16. Здесь необходимо напомнить банковскому работнику о незаконной необходимости во время приобретения услуг и товаров приобретать что-то еще дополнительно, и том, что убытки, которые понесет потребитель в полном объеме возместить обязан продавец. После этого он может требовать, чтобы кредит выдали без страхового договора.

В случае отказа банковского сотрудника клиент может обратиться к профессиональному правоведу, который поможет составить досудебную претензию с которой, вероятнее всего, банк возиться не захочет, и выдаст кредит без страхования.

Если клиент уже подписал на условиях банка договор, ему тем более следует обратиться к юристу. Вероятнее всего, ему придется судиться и требовать расторгнуть договор страхования в судебном порядке. Тогда без профессионала точно не обойтись, поскольку дело юридически непростое.

Третий пример. Страховка

Автовладельцы тоже часто страдают при оформлении страховки ОСАГО. Навязанная услуга и здесь имеет место.

В страховой компании сотрудники сообщают, что оформление полиса на автомобиль без страхования здоровья и жизни невозможно. Доводы могут быть разными: что это комплекс услуг, других бланков нет и что такие правила.

Дальнейшие действия

Здесь также нарушается 16 статья закона «О защите прав потребителей», о чем и следует напомнить работникам страховой, пригрозив направить жалобу в Роспотребнадзор, Центробанк и Прокуратуру. С собой желательно взять диктофон, чтобы использовать запись в качестве доказательной базы.

В части 4 статьи 445 ГК РФ сказано, что в случае уклонения страховой компании от заключения договора ОСАГО, следует обращаться с иском в суд и принудить компанию заключить страховой договор. И об этом также следует сообщить работнику страховой компании.

Если клиент уже подписал договор на условиях, навязанных компанией, нужно обращаться за юридической помощью и быть готовым подавать в суд с исковое заявление. Разбираемся дальше в том, что делать, если навязали услугу.

Четвертый пример. Мобильная связь

Человеку часто приходят сообщения, посредством которого оператор мобильной связи информирует абонента о подключении платной услуги. Клиент возмущается, отключает услугу, а затем при детализации счета узнает, что платная услуга работает давно, и средства со счета списываются регулярно.

И это навязанная услуга. Статья.16 закона «О защите прав потребителей», гласит, что у продавца нет права на выполнение дополнительных услуг и работ за плату без согласия клиента. Важно знать, что во время споров с мобильными операторами следует опираться, в том числе, и на закон «О связи», а также Правительственное постановление РФ №1342 «О порядке оказания услуг телефонной связи».

На что рассчитывать клиенту?

Клиент вправе потребовать возврата оплаты за услугу, которая была подключена без его согласия в полном объеме. Опираться при этом нужно на правительственные постановления и закон РФ о правах потребителей или же обратиться за помощью к профессиональному юристу, чтобы специалист все сделал без участия потребителя, а он получил назад свои деньги. Стоит также помнить, что в связи со статьей 55 закона «О связи» было установлено, что рассмотрение претензий в адрес оператора может длиться 60 дней.

Вот что говорит закон о навязанных услугах.

Почему стоит обращаться за помощью к юристу?

- Сотрудники компаний, навязывающих услуги, являются мастерами выдумывания отговорок: это комплекс услуг, таковы правила, услуги включены в единый договор и прочее.

- Попытки возврата денег перетекают в длительную переписку, нервотрепку, потерю времени и бесконечные походы в офис. И когда клиент знает, что он прав, но деньги ему не возвращают, это выводит из равновесия.

- В случаях, когда речь заходит о крупной сумме, нечестная организация вполне может решить по-хорошему не отдавать деньги, а идти в суд. В таком случае потребуется полностью соблюдать гражданский процесс. Будет очень обидно проигрывать из-за мелочи, когда клиент прав, и еще возмещать мошенникам юридические расходы.

- Напротив, когда клиент выходит победителем в юридической схватке, проигравшая компания возмещает ему расходы на оплату юриста.

Из этого следует, что у потребителя имеются все причины для обращения за помощью к профессионалу ради сбережения нервов, времени и без каких-либо затрат. Когда речь заходит о незначительной сумме, у клиента появляется соблазн пустить все на самотек, но данное решение будет являться косвенной поддержкой наглости компании, навязавшей услуги.

Однако если клиент решил все же отстаивать свои права, ему следует поспешить, тянуть в вопросе навязанных услуг совершенно ни к чему. Чем раньше клиент обратится к юристу за помощью, тем раньше получит назад деньги, выманенные у него обманным путем.