Содержание:

Как объяснить низкую налоговую нагрузку?

Прежде всего поясню, в связи с чем налоговый инспектор запрашивает объяснение низкой налоговой нагрузки.

Федеральная налоговая служба России издала Приказ ФНС России от 30.05.2007 N ММ-3-06/[email protected] «Об утверждении Концепции системы планирования выездных налоговых проверок», которым утверждены критерии самостоятельной оценки рисков налогоплательщиков. По сути это показатели и ситуации, по которым налоговый орган выбирает кого проверять. Среди этих показателей Налоговая нагрузка, которая определяется как соотношения налогов и доходов налогоплательщика. Причем. налоговая служба ежегодно расчитывает по своим данным величины налоговой нагрузки по отраслям и доводит эти значения для налогоплательщиков (см. Налоговая нагрузка по видам экономической деятельности в 2018 году).

Скачать данные налоговой нагрузки по ФНС РФ: Налоговая нагрузка по отраслям (nalog.ru)

Если, к примеру, Вы осуществляете строительную деятельность и налоговая нагрузка у Вас составила 5% от доходов, то она существенно ниже средней налоговой нагрузки по отрасли (10%). В этом случае налоговый инспектор и может запросить Вас пояснить причину низкой налоговой нагрузки.

По сути, запрос пояснения низкой налоговой нагрузки есть разновидность проводимых налоговых комиссий. Они проводятся на основании Письма ФНС России от 17.07.2013 N АС-4-2/12722 «О работе комиссий налоговых органов по легализации налоговой базы» 1 .

На мой взгляд, лучше подготовить и направить ответ налоговому органу. Можно порассуждать по вопросу правомерности таких запросов, но у налоговой инспекции есть простой выход в ситуации, если Вы не представили пояснение — прийти к Вам с выездной налоговой проверкой. А если Вы поясните причины, то может и пронесет.

Проверьте код ОКВЭД

Прежде всего, проверьте свой основной код ОКВЭД. Дело в том, что налоговая инспекция обычно определяет вашу принадлежность к той или иной отрасли по основному коду ОКВЭД. Бывает так, что основной код ОКВЭД один, а по сути организация осуществляет другой вид деятельности. В такой ситуации лучше изменить основной код ОКВЭД.

Проверьте правильность расчета налоговой нагрузки

Обратите внимание, что при расчете налоговой нагрузки учитывается НДФЛ. Дело в том, что ФНС РФ включает НДФЛ в расчет налоговой нагрузки. В примечании к Приложению № 3 к Приказу ФНС России от 30.05.07 №ММ-3-06/[email protected], под знаком * указано — «Расчет произведен с учетом поступлений по налогу на доходы физических лиц.»

Объяснение низкой налоговой нагрузки

Сама по себе низкая налоговая нагрузка не может повлечь каких либо санкций. Это только фактор привлечения к Вам внимания со стороны налоговиков. Максимум, что они могут сделать, это прийти к Вам с выездной налоговой проверкой.

Какой либо утвержденной формы для пояснения причин низкой налоговой нагрузки не существует. Вы можете в свободной форме пояснить те основные причины, которые привели к низкой налоговой нагрузки. Низкая налоговая нагрузка обычно связана с низкой рентабельностью или даже убыточностью деятельности налогоплательщика, у которых всегда есть причины. Их только нужно правильно выявить и описать.

Низкая налоговая нагрузка может объясняться:

Снижением объемов реализации (в сравнении с прошлыми годами);

Повышением закупочных цен на сырье;

Повышение уровня заработных плат;

Повышением административных расходов и т.д.

Осуществляемыми инвестициями. Иногда причина низкой рентабельности связана с осуществляемыми инвестициями – на развитие сети продаж, на развитие производства, нового вида деятельности и т.д. В этом случае целесообразно составить расчет этих инвестиций, из которого будут видны суммы таких инвестиций и доходы, расходы, результат без их учета.

Пример

Организация, осуществляющая строительную деятельность (подрядчик строительства), получила требование пояснить причины низкой налоговой нагрузки.

Налоговая нагрузка в отрасли Строительство за год, по данным ФНС РФ (в среднем по отрасли) составляет 10,9%.

Налоговая нагрузка налогоплательщика составила за год 7,3%.

Пояснение низкой налоговой нагрузки

Основным видом экономической деятельности ООО «Подрядчик» (далее – ООО) является «Строительство» (коды ОКВЭД 41, 42). Налоговая нагрузка за _____ год составила 7,3%, в то время как среднеотраслевой показатель составил 10,9%, как следует из Приложения N 3 к Приказу ФНС России от 30.05.2007 N ММ-3-06/[email protected]

ООО в представленных налоговых декларациях за _____ год не допустило неполного отражения сведений или отражения недостоверных сведений, которые повлекли бы за собой занижение налоговой базы, и как следствие неполную уплату налога. Поэтому ООО не обязано представлять уточненные налоговые декларации за указанный период (п. 1 ст. 81 НК РФ).

Более низкий, в сравнении со среднеотраслевым, уровень налоговой нагрузки ООО объясняется уменьшением ее доходов и увеличением расходов, которое произошло вследствие следующих обстоятельств:

— ООО участвовало в тендере на строительство нежилого здания, по адресу: ____. В результате проведенного тендера, ООО не получило право на заключение конракта на проведение строительно-монтажных работ по этому объекту.

— ООО участвовало в тендере на ремонт нежилого здания, по адресу: ____. В результате проведенного тендера, ООО не получило право на заключение контракта на проведение работ по этому объекту.

— в календарном году были списаны следующие суммы безнадежной дебиторской задолженности по оплате выполненных работ:

12 млн. — дебиторская задолженность ООО «Лавочка» по договору ______;

7 млн. рублей — дебиторская задолженность ООО «Печник» по договору ______;

— в календарном году организация проинвестировала средства в сумме 15 млн. рублей в приобретение строительной техники. Сумма начисленной амортизации за год составила 2 млн. рублей.

Генеральный директор ООО «Подрядчик» _________ Строитель М.И.

Примечания

1) Документ (Письмо ФНС России от 17.07.2013 N АС-4-2/12722) был отменен Письмом ФНС России от 21.03.2017 N ЕД-4-15/[email protected] «О комиссии по легализации налоговой базы», но комиссии на практике продолжают работать.

Налоговая нагрузка — величина, которая показывает уровень налогового бремени налогоплательщика.

Чем опасна низкая налоговая нагрузка и как снизить риск проверок

Низкая налоговая нагрузка предприятия — это один из наиболее важных критериев риска, определенных Федеральной налоговой инспекцией. Если ИФНС сочтет, что предприятие перечислило в бюджет меньше, чем в среднем по отрасли, то придет к такому налогоплательщику с проверкой. О правилах расчета и действиях, направленных на снижение риска проверок, расскажем в статье.

В российской практике термин «налоговая нагрузка» (НН) начал применяться с 2007 года, когда вступил в силу Приказ ФНС России от 30.05.2007 № ММ-3-06/ [email protected] (ред. от 10.05.2012) «Об утверждении Концепции системы планирования выездных налоговых проверок». Упомянутым Приказом определены 12 критериев для самостоятельной оценки налогоплательщиками риска проверки со стороны ИФНС. И первым из них является оценка НН — отношение суммы налогов и сборов по данным ФНС к выручке организации по данным Госкомстата, выраженное в процентах. Расчет производится за календарный год.

Ежегодно ФНС публикует показатели НН по видам деятельности, и если этот показатель в организации ниже отраслевого, то риск проверки со стороны инспекции ФНС повышается.

Расчет налоговой нагрузки

Для расчета НН нужно выполнить следующие действия:

- Определить общую сумму налогов и сборов, начисленных за календарный год по декларациям, сданным в ИФНС.

- Взять показатель выручки из Отчета о прибылях и убытках за аналогичный период.

- Разделить п. 1 на п. 2, полученное частное умножить на 100 %.

Полученное значение надо сравнить с отраслевым показателем НН, ежегодно публикуемым ФНС. Если нагрузка организации получилась ниже, чем по информации ФНС, это может быть поводом для проверки.

Низкая налоговая нагрузка

Объяснение (пример) рассмотрим, взяв за основу образовательную организацию, предоставляющую услуги по дополнительному образованию (ОКВЭД 85.11).

Сумма начисленных налогов за 2017 год составляет 2 169 066 рублей.

Выручка за 2017 год по отчету о прибылях и убытках — 20 557 770 рублей.

НН составит 10,6 % (2 169 066 / 20 557 770 × 100 %).

Полученное значение НН сравниваем с соответствующим показателем в документе ФНС «Налоговая нагрузка по видам экономической деятельности. в процентах» за 2017 год. В документе ФНС показатели приведены укрупненно, надо найти свой раздел по классификатору ОКВЭД, а если его нет, то использовать значение НН по строке «Всего».

Раздел «Образование» ФНС не выделяла, сравниваем НН организации с общим показателем в строке «Всего», который за 2017 год составляет 10,8 %.

НН организации ниже среднего показателя на 0,2 % (10,8–10,6 %). При более высоких отклонениях НН организации от среднеотраслевых ИФНС обычно присылает письмо с рекомендацией пересмотреть налогооблагаемую базу и доплатить налоги.

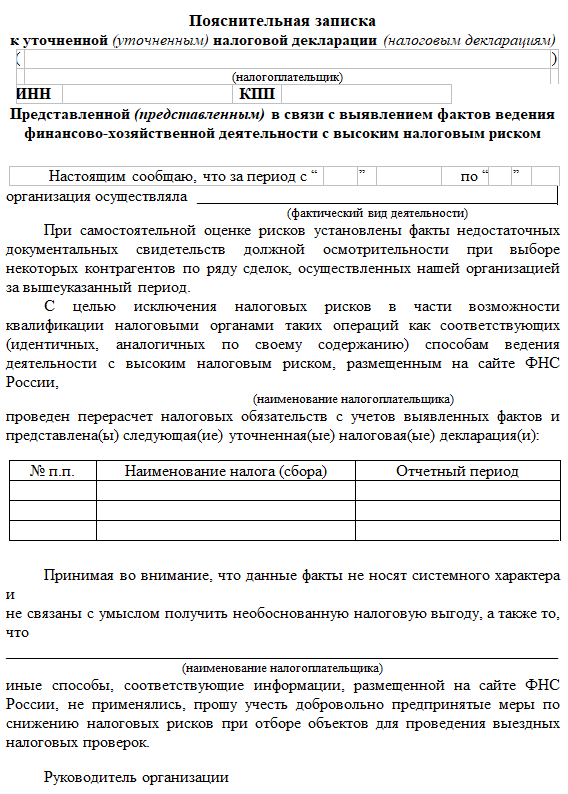

В таком случае придется подготовить уточненную декларацию с объяснением, каким образом возникла низкая налоговая нагрузка; объяснение (образец см. ниже) прикладывается к уточненной декларации. Форма пояснительной записки приводится в Приложении № 5 к Приказу ФНС России от 30.05.2007 № ММ-3-06/ [email protected]

Причины низкой налоговой нагрузки: пояснение

В отдельных случаях возможны ситуации, когда организация объективно несет НН ниже среднеотраслевого значения и не имеет возможности пересчитать налоги в сторону увеличения.

Причинами снижения налогооблагаемой базы может быть увеличение расходов, снижение выручки, списание больших сумм сомнительных долгов, производственные простои или форс-мажорные обстоятельства.

В таком случае в ИФНС следует предоставить пояснения, по каким причинам величина отчислений ниже расчетной.

Документ составляется в свободной форме, озаглавить можно как Заявление, Информирование, Сообщение или Пояснительная записка.

Пояснения в налоговую о низкой налоговой нагрузке могут быть сформулированы таким образом.

Банковские проверки

Банки следят за минимальным показателем НН, величина которого установлена в размере 0,5 % от поступления на расчетный счет Методическими рекомендациями, утв. Банком России 13.04.2016 № 10-МР.

Если совокупная величина платежей по налогам, взносам и сборам меньше, банк может затребовать пояснения, декларации, бухгалтерскую отчетность, договоры и другие документы.

Предоставление документов в банк также рекомендуется сопроводить пояснительной запиской, объясняющей ситуацию.

Так может выглядеть пояснение о низкой налоговой нагрузке: образец для банка.

Низкая налоговая нагрузка по налогу на прибыль

Бывают случаи, когда у сотрудника налоговой инспекции возникают вопросы по декларации. И приходится объяснять, почему указана низкая налоговая нагрузка. Рассмотрим образец заполнения объяснения.

Налоговая нагрузка по налогу на прибыль

Согласно ст. 88 НК РФ, сотрудники налоговой инспекции имеют право попросить представить пояснения по декларации налогоплательщика. И своим правом они пользуются, когда находят ошибку или у них возникают сомнения в достоверности полученной информации. Налоговая нагрузка – это определенная сумма. Если она низкая, есть подозрения, что налогоплательщик скрывает свои доходы. И делает это с той целью, чтобы перечислить в бюджет страны меньше положенного. Но это – одна из причин. Бывают и другие:

- налоговая нагрузка определяется по типу деятельности (отраслям), который может быть неправильно выражен;

- низкая рентабельность бизнеса.

Каждую ситуацию рассмотрим подробнее.

Первая. Допустим, предприниматель осуществляет свою деятельность в сфере строительства. Налоговая нагрузка по этой отрасли составляет 12% от доходов. Если в декларации будет указано не 12%, а 5%, вопросы напрашиваются сами собой. Налоговая ставка по разным отраслям прописана на законодательном уровне, но четкое разъяснение не дается, из-за чего некоторым налогоплательщикам не удается правильно определить тип деятельности. Иными словами, занимается одним, а отчитывается за другое. В этом случае следует внимательно проверить код ОКВЭД, который указывается в декларации. На него и ориентируется инспектор.

Вторая. Низкая налоговая нагрузка стала таковой, поскольку упали доходы предпринимателя (организации). Произойти это может по разным причинам: снизились объемы реализации, поднялись закупочные цены на сырье, повысился уровень зарплат и т.д. Причиной могут стать и инвестиции в развитие бизнеса. В таком случае нелишним будет составить расчет таких инвестиций, чтобы получить ясную картину доходов/расходов.

Пояснения в налоговую

Не стоит пугаться интереса, который может вызвать у налоговиков ваша декларация. Если просят представить пояснения, это еще не значит, что будут наказывать. Лучше ответить, сделать это следует в течение 5 рабочих дней. В противном случае сотрудники налоговой инспекции придут с проверкой. Если же при составлении декларации была допущена ошибка, то имеет смысл как можно скорее подать уточненную декларацию.

Если вам нужно предоставить пояснения в налоговую о низкой налоговой нагрузке по прибыли, образец может выглядеть следующим образом:

Пояснения можно представить и в свободной форме, но сотрудники налоговой разработали несколько образцов на разные случаи:

- по убыткам;

- о расхождениях в декларациях;

- по НДС и др.

Пояснения в налоговую по убыткам придется подавать, если у предпринимателя на протяжении нескольких месяцев или лет расходы превышают доходы. В этом случае достаточно сослаться на то, что организация начала действовать недавно, клиентов пока мало, но уже приходится тратить немалые суммы на аренду помещения и зарплату сотрудникам. Желательно подчеркнуть, что понесенные расходы экономически обоснованы, и в подтверждение своих слов приложить таблицу расходов по видам с указанием суммы.

Пояснения о расхождениях в декларациях придется делать, если данные в одном документе не совпадают с теми, что указаны в другом. Например, разная информация в декларации по НДС и в бухгалтерской отчетности. В этом случае также не сложно дать пояснения: правила налогового учета отличаются от правил учета бухгалтерского. Если же налоговая база по НДС не равна сумме прибыли, указанной в декларации, то и этому есть объяснение: часть доходов налогом не облагается (речь идет о штрафах, дивидендах и др.). Если возникли вопросы по конкретной декларации, например, декларации по НДС, то лучше воспользоваться утвержденной формой.

Возможные ошибки

Как выглядит образец пояснения в налоговую о низкой налоговой нагрузке по прибыли, вы уже знаете. Рассмотрим типичные ошибки, которые может допустить декларант, заполняя документацию.

Код 1 указывает на следующие недочеты:

- в декларации нет записи об операции;

- налогоплательщик не отчитался за НДС за указанный период (привел нулевые показатели);

- ошибки не дают «отыскать» счет-фактуру и сравнить данные с теми, что указаны в декларации.

Код 2 указывает на то, что данные в разделе 8 (книга покупок) не совпадают с теми, что представлены в разделе 9 (книга продаж). Это может произойти, если расчеты производились на основе выданных ранее авансовых счетов-фактур.

Код 3 указывает на несоответствие между 10 разделом (выставленные счета-фактуры) и 11 (полученные счета-фактуры). Такое может быть, если в декларации указаны сведения о посреднических операциях налогоплательщика.

Код 4 своего рода универсальный. Он указывает на то, что в одной из граф допущена ошибка. Обычно сотрудник налоговой номер этой графы пишет в скобках рядом с кодом ошибки.

Налоговая инспекция может потребовать пояснения не только от юридического лица, но и от ИП (полный перечень – в ст. 173 НК РФ). От них требуется заполнение раздела 12. Если частный предприниматель подает пояснение на нескольких листах, на каждом он должен указать номер свидетельства о регистрации.

Итак, если у сотрудника налоговой инспекции возникают вопросы по вашей декларации, незамедлительно исправляйте ошибки (уточненная декларация) и представляйте пояснения. Важно не бояться обосновать свои действия, всему может быть логическое объяснение.

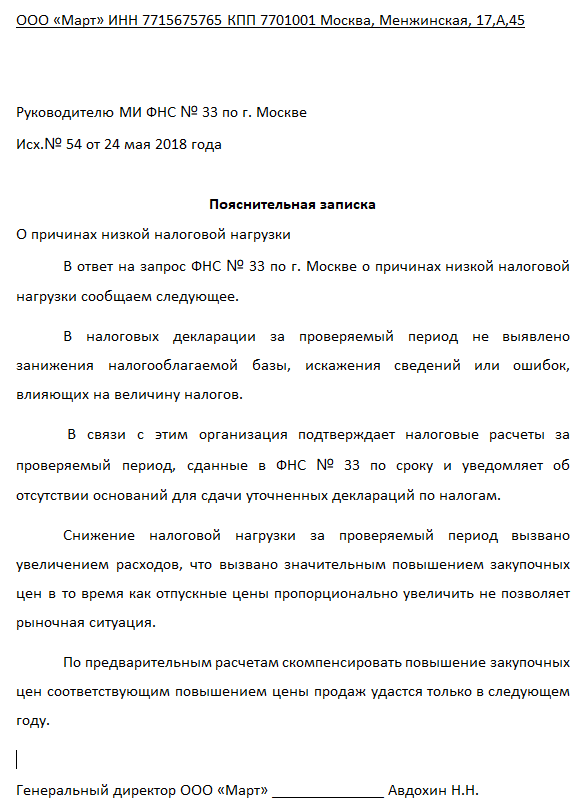

Низкая налоговая нагрузка: объяснение (образец)

Низкая налоговая нагрузка – это повод для налоговиков, чтобы нагрянуть к вам с выездной проверкой (п. 1 разд. 4 Концепции системы планирования ВНП, утв. Приказом ФНС России от 30.05.2007 N ММ-3-06/[email protected] , Письмо Минфина России от 23.06.2016 N 03-02-08/36472 ). Но прежде они могут запросить у вас пояснения. Ответить налоговикам нужно письменно и подробно изложить к тексте причины низкой налоговой нагрузки.

Причины низкой налоговой нагрузки: пояснение

Ниже приведен пример того, как может быть составлено пояснение о низкой налоговой нагрузке (образец).

«Общество с ограниченной ответственностью «Меридиан» (далее – Организация) в декларации по налогу на прибыль за 2015 г. не допустило неполного отражения сведений или отражения недостоверных сведений, которые повлекли бы за собой занижение налоговой базы, и как следствие неполную уплату налога. Поэтому Организация не обязана представлять уточненную декларацию за указанный период (п. 1 ст. 81 НК РФ).

Основным видом экономической деятельности Организации является «Производство пищевых продуктов». Налоговая нагрузка по нему за 2015 г. составила 14,8%, в то время как среднеотраслевой показатель составил 18,2%, как следует из Приложения N 3 к Приказу ФНС России от 30.05.2007 N ММ-3-06/[email protected] .

Такой уровень налоговой нагрузки Организации объясняется уменьшением ее доходов и увеличением расходов, что в свою очередь произошло вследствие перечисленных ниже обстоятельств:

- 01.08.2015 был расторгнут договор аренды нежилого помещения по адресу: г. Мытищи, ул. Графская, д.14, принадлежащего Организации, по причине прекращения предпринимательской деятельности арендатором. Новый договор аренды не был заключен. Недополученный доход за 2015 год составил 2,253 млн. руб. без учета НДС. На сегодняшний день Организация использует помещение для собственных нужд;

- с 01.09.2015 на 4% были снижены цены на реализуемую продукцию по причине снижения спроса;

- были списаны крупные суммы безнадежной дебиторской задолженности по оплате отгруженных в 2011 г товаров.

Отметим, что с 1 марта 2016 года на 8% были повышены цены на реализуемую продукция, что должно привести к увеличению доходов Организации по окончании 2016 года».

Подписать такое объяснение низкой налоговой нагрузки должен руководитель. И лучше сразу приложить к пояснению документы, подтверждающие ваши доводы. В рассматриваемом примере это может быть копия соглашения о расторжении договора аренды, копия приказа о снижении отпускных цен и т.д.

Низкая налоговая нагрузка

Низкая налоговая нагрузка

Похожие публикации

В целях пополнения государственного бюджета, ФНС анализирует расчет налогооблагаемой базы организациями. В том случае, когда выявлена низкая налоговая нагрузка, налогоплательщику направляется запрос о предоставлении разъяснений. Законно ли это? Можно ли проигнорировать требования ИФНС и не сдавать пояснение о низкой налоговой нагрузке, образец которого размещен ниже. Разберемся подробнее в этом вопросе.

Что обозначает понятие «налоговая нагрузка»

Термин «налоговая нагрузка» упоминается в таком важном документе ФНС, как приказ № ММ-3-06/[email protected] от 30.05.07 г. Здесь регламентируются принципы осуществления выездных контрольных мероприятий, включая критерии для отбора предприятий для проверки. Ориентируясь на нормы Приказа, каждый налогоплательщик может самостоятельно оценить риск проведения проверки. Перечень критериев приведен в подразделе 4 Приказа. При этом в данном списке недостаточная налоговая нагрузка (ниже среднеотраслевого уровня) стоит на первом месте.

Определяется налоговая нагрузка по видам ОКВЭД и обозначает процентное соотношение уплачиваемых налогов и полученных в результате ведения деятельности доходов. Показатели рассчитываются налоговиками на год по специальной методике. Данные приведены в Приложении № 3 к Приказу. Если при анализе финансовых показателей предприятия выявлена минимизация налоговых обязательств, обнаружены значительные отклонения от среднестатистических данных, сотрудниками ИФНС может быть принято решение о необходимости проведения выездной проверки. Но предварительно налогоплательщику направляется требование о даче пояснений. Как грамотно обосновать причины низкой налоговой нагрузки?

Причины низкой налоговой нагрузки – пояснение

К примеру, организация ведет строительную деятельность. За 2016 год общий процент налоговой нагрузки (НН) составил 7 %, а среднеотраслевое значение установлено на уровне в 10,9 %. Отклонение составляет 3,9 %, скорее всего налоговики запросят пояснение. Если не предоставить объяснение, риски назначения выездных мероприятий повышаются «в разы», поэтому рекомендуется не игнорировать требования инспекции и составить письменное обоснование.

Прежде чем начинать составлять пояснения, самостоятельно проверьте уровень своей фискальной нагрузки. Для этого уточните код ОКВЭД, просчитайте общую сумму налогов за год с учетом НДФЛ и рассчитайте удельный процент НН по отношению к годовым доходам. При сравнении данных по отдельным налогам и выплатам, изучите показатели из Приложения № 2 к Приказу, где указаны критерии оценки низкой нагрузки в части вычетов по НДС, зарплате персонала, ЕСХН, УСН, ЕНВД, НДФЛ с предпринимательских доходов, рентабельности деятельности и т.д.

Низкая налоговая нагрузка – объяснение, пример

Унифицированной формы для подачи пояснений по факту низкой НН не существует. Налогоплательщик может составить документ письменно в произвольном виде. Главное – это описать причины недостаточной рентабельности предприятия или убыточной деятельности, соответственно, низкого объема фискальных платежей.

К примеру, причину высокой доли вычетов по НДС для предприятий оптовой торговли следует искать в увеличении складских товаров или снижении сбыта; а для организаций-производителей можно обоснованно привести рост закупочных цен на МПЗ. Актуальная причина указывается в пояснительной записке с учетом специфики деятельности компании. Если представить информацию грамотно, можно избежать включения организации в план проверок, но неоднократное умышленное занижение НН рано или поздно привлечет повышенное внимание налоговиков.

Что ответить на требование ИФНС, которая просит назвать причины низкой налоговой нагрузки по налогу на прибыль?

Цитата (glavkniga.ru): актуальна на 27 мая 2016 г.

ЧТО ТАКОЕ НАЛОГОВАЯ НАГРУЗКА И КАК ЕЕ РАССЧИТАТЬ?

Налоговая нагрузка — это процентное отношение суммы уплачиваемых организацией налогов к сумме выручки по данным бухгалтерской отчетности.

Внимание! Низкая налоговая нагрузка организации — это повод включить вас в план выездных проверок . А из-за низкой налоговой нагрузки по НДС или налогу на прибыль вас могут вызвать в ИФНС для дачи пояснений .

Налоговая нагрузка организации рассчитывается по формуле :

В расчете налоговой нагрузки учитываются все налоги, начисленные вами и в качестве налогоплательщика и в качественалогового агента, в том числе НДФЛ (Информация ФНС). А вот суммы страховых взносов в расчете не участвуют .

Налоговую нагрузку организации ИФНС признает низкой, если ее значение меньше средних показателей по соответствующей отрасли. ФНС ежегодно определяет такие показатели и должна публиковать их до 5 мая на своем официальном сайте .

Пример. Расчет налоговой нагрузки

Также налоговая нагрузка может быть рассчитана отдельно по налогу на прибыль и НДС.

Налоговая нагрузка по налогу на прибыль рассчитывается по формуле :

Она считается низкой, если ее значение составляет менее :

— 1% — для торговых организаций;

— 3% — для других организаций, в т.ч. производственных и подрядных компаний.

Налоговая нагрузка по НДС признается низкой, если за четыре предыдущих квартала отношение суммы вычетов к сумме начисленного НДС составляет 89% и более .

Однако сама по себе низкая налоговая нагрузка не является доказательством неуплаты налогов. Доначислить налоги и оштрафовать за их неуплату ИФНС может, только если по итогам налоговой проверки установлены нарушения НК РФ .

Требование налоговиков предоставить пояснение о причинах низкой налоговой нагрузки. Что это?

В рамках работы по легализации налогооблагаемой базы налоговые органы выставляют налогоплательщику требование предоставить пояснение о причинах низкой налоговой нагрузки.

Налоговая нагрузка показывает уровень налогового бремени налогоплательщика. С 2007г. уровень налоговой нагрузки стал одним из показателей, который контролируют налоговые органы.

Оценить налоговую нагрузку можно самостоятельно. Федеральная налоговая служба России издала приказ от 30 мая 2007г. №ММ-3-06/333 «Об утверждении концепции системы планирования выездных проверок». В приложении №3 к этому приказу утверждены общедоступные критерии самостоятельной оценки рисков для налогоплательщиков, используемые налоговыми органами в процессе отбора объектов для проведения выездных налоговых проверок. Одним из таких критериев и выступает налоговая нагрузка, которую каждый год налоговые органы рассчитывают для каждого вида деятельности.

Единой методики оценки налоговой нагрузки нет. Существуют различные способы расчета налоговой нагрузки. Наиболее значимым является ниже приведенный расчёт.

Это когда показатель налоговой нагрузки рассчитывается как отношение сумм уплаченных налогов (без учета сумм налогов, по которым организация выступает налоговым агентом, например, НДФЛ) по данным налоговых деклараций к величине полученных доходов налогоплательщика по данным бухгалтерской отчетности. При расчете налоговой нагрузки учитываются также налоги, уплаченные по налоговым декларациям (расчетам) по филиалам, представительствам и иным обособленным подразделениям организации.

Для сравнения расчетного значения налоговой нагрузки со среднеотраслевыми показателями в соответствии с приказом ФНС России от 30 мая 2007г. N ММ-3-06/[email protected], необходимо производить расчет с учетом суммы уплаченного налога на доходы физических лиц.

Налоговая нагрузка должна быть не ниже, чем среднеотраслевая. А что же делать, если все-таки налоговая нагрузка оказалась ниже?

Необходимо проверить свой основной код ОКВЭД. Налоговые органы определяют принадлежность организации к тому или иному виду деятельности по основному коду ОКВЭД. Быть может, что организация осуществляет иной вид деятельности, чем тот, что указан как основной, и соответственно размер налоговой нагрузки другой.

На требование необходимо предоставить пояснительную записку. Следует обосновать затраты организации и объяснить причины низкой налоговой нагрузки.

Чем же можно объяснить низкую налоговую нагрузку:

- Повышение закупочных цен на сырьё, материалы;

- Снижение объёмов реализации (уменьшение числа покупателей);

- Минимальная торговая наценка (удержание старых и привлечение новых клиентов);

- Иные расходы (инвестиции на развитие деятельности, значительные арендные платежи, непредвиденные расходы на ремонт производственного оборудования и т.д.);

- Повышение заработной платы сотрудникам;

- Повышение административных расходов.

Пояснительная записка должна полностью решить вопрос о низкой налоговой нагрузке и тогда налоговые органы не придут к вам с проверкой.