Содержание:

Договор оказания бухгалтерских услуг

Договор об оказании услуг по бухгалтерскому учету является подвидом договора возмездного оказания услуг. На него распространяются все условия и нормативы типового договора услуг. Предметом договора является выполнение Исполнителем функций по ведению бухгалтерского учета финансово-хозяйственной деятельности Заказчика. К этим функциям относятся:

- Организация бухгалтерского учета и отчетности на предприятии и в его подразделениях

- Своевременное отражение на счетах бухгалтерского учета операций, связанных с движением основных средств, товарно-материальных ценностей и денежных средств на основе предоставленных Заказчиком первичных документов.

- Правильное начисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды.

Рассмотрим преимущества от заключения договора оказания бухгалтерских услуг. Обычно организации передавая по договору ведение бухгалтерского учета на аутсорсинг, избавляются от необходимости содержания штатной бухгалтерии, затрат на аренду дополнительных помещений, покупку компьютерной техники и специализированного программного обеспечения.

А в некоторых случаях Исполнитель (бухгалтерская фирма) страхует свою ответственность в случае ошибок в учете, что полностью защищает Заказчика от претензий со стороны контролирующих органов в случае ошибок учета.

Можно ли оформить главного бухгалтера и бухгалтера-кассира по договору ГПХ?

Гражданско-правовой договор предусматривает выполнение разовых работ за вознаграждение.

Сломался на работе холодильник — вызвали специалиста, заключили с ним договор на ремонт. Он починил холодильник, Вы ему оплатили сделанную работу, приняв по акту его работу.

А если обязанности главбуха и бухгалтера-кассира требуют постоянного их присутствия на работе, в течение рабочего дня у них есть работа — то это только трудовой договор.

Прочтите до сих пор действующее письмо:

Письмо ФСС РФ от 20.05.1997 N 051/160-97

О рекомендациях по разграничению трудового договора и смежных гражданско — правовых договоров Федеральное законодательство

Направляем для использования в практической работе рекомендации по разграничению трудового договора и смежных гражданско — правовых договоров.

Руководитель Департамента

правового обеспечения

социального страхования

Н.К.ЛЫСЕНКОВ

РЕКОМЕНДАЦИИ ПО РАЗГРАНИЧЕНИЮ ТРУДОВОГО ДОГОВОРА И СМЕЖНЫХ ГРАЖДАНСКО — ПРАВОВЫХ ДОГОВОРОВ

Цитата: Согласно действующему законодательству страхователь обязан начислять страховые взносы в Фонд социального страхования Российской Федерации на всю сумму оплаты труда по всем основаниям, за исключением некоторых сумм, включая вознаграждения, выплачиваемые по гражданско — правовым договорам.

Проводимые проверки и ревизии показывают, что неполное начисление страховых взносов на фонд оплаты труда администрация организаций (предприятий, учреждений) нередко объясняет наличием письменных соглашений с работниками, ошибочно считая все такие соглашения договорами гражданско — правового характера. В связи с этим возникает необходимость четкого разграничения трудового договора и смежных с ним гражданско — правовых договоров. Данную проблему необходимо решать на месте путем тщательного анализа реальных взаимоотношений сторон, складывающихся в ходе выполнения работ, которые должны быть отражены в таких договорах.

При отсутствии в тексте договора существенных элементов, касающихся характера работы, условий ее выполнения, порядка и размеров оплаты труда, обязанностей сторон, рекомендуется предложить страхователю дополнительно представить необходимые документально подтвержденные данные. Администрация предприятия не вправе отказывать в этом со ссылкой на коммерческую тайну, поскольку сведения о численности, составе работающих, их заработной плате, документы об уплате налогов и обязательных платежей и др. согласно Постановлению Правительства Российской Федерации от 5 декабря 1991 г. N 35 не могут составлять коммерческую тайну. Споры между юридическими лицами, в том числе и по данному вопросу, рассматриваются арбитражным судом.

Таким образом, для определения характера тех или иных письменных договоров (соглашений, контрактов) с гражданами, разграничения трудового договора и смежных гражданско — правовых договоров прежде всего необходимо располагать полноценными текстами этих договоров. При наличии таких текстов данная проблема решается на основе сопоставления содержания договоров.

Согласно статье 15 Кодекса законов о труде РФ трудовой договор есть соглашение между трудящимся и предприятием (учреждением, организацией), по которому трудящийся обязуется выполнять работу по определенной специальности, квалификации или должности с подчинением правилам внутреннего трудового распорядка, а предприятие — выплачивать ему заработную плату и обеспечивать установленные официальными нормативными актами условия труда. Следовательно, главным отличительным признаком трудового договора является зачисление работника по определенной должности или профессии в соответствии со штатным расписанием, но в ряде случаев работник может быть принят и на нештатную должность.

По гражданско — правовому договору, в отличие от трудового, исполняется индивидуально — конкретное задание (поручение, заказ и др.). Предметом такого договора служит конечный результат труда (построенное или отремонтированное здание, доставленный груз, подготовленный бухгалтерский отчет и др.). Так, по договору подряда, с которым в большинстве случаев приходится сталкиваться на практике, в соответствии со статьей 702Гражданского кодекса РФ подрядчик обязуется выполнить по заданию заказчика обусловленную договором конкретную работу и сдать ее результат.

Вторым признаком трудового договора, непосредственно вытекающим из первого, считается прием на работу по личному заявлению, издание приказа (распоряжения) работодателя, в котором указывается профессия или должность, размер заработной платы, дата начала работы и др., а также внесение записи о работе в трудовую книжку.

Третьим, весьма существенным признаком, разграничивающим указанные договоры, является порядок и форма оплаты труда.

Согласно статьям 77, 80 и 96 КЗоТ РФ оплата труда работающих зависит от трудового вклада и качества труда. При этом обычно применяются тарифные ставки и оклады и заработная плата должна выплачиваться регулярно. По гражданско — правовым договорам цена выполненной работы (услуги), порядок ее оплаты определяются, как правило, в договоре по соглашению сторон, а выдача вознаграждения производится обычно после окончания работы. Допускаемая гражданским законодательством выдача аванса не изменяет характера таких договоров, так как окончательная оплата всегда производится после сдачи результатов труда заказчику, а выданный аванс может быть возвращен. Кроме того, в отличие от трудового договора по договорам подряда и возмездного оказания услуг исполнитель работ несет риск случайной гибели или случайного повреждения результата выполненной работы до ее приемки заказчиком.

Характерным признаком трудового договора служит также установление для работающих четких правил внутреннего трудового распорядка и обеспечение работодателем предусмотренных законодательством условий труда.

Работающие по гражданско — правовым договорам самостоятельно определяют приемы и способы выполнения заказа. Для них важен конечный результат труда — исполнение заказа в надлежащем качестве и в согласованный срок.

Признаки трудового договора в полной мере относятся и к контракту, который согласно КЗоТРФ равнозначен трудовому договору. На них распространяется единый правовой режим, и стороны вправе сами выбрать наименование заключаемого договора о труде. Внешнее их различие состоит в том, что по складывающейся практике в контрактах более подробно излагаются условия труда, взаимные права и обязанности сторон.

Рассмотренные отличительные признаки следует применять в их совокупности, что позволит даже в сложных, сомнительных случаях провести разграничение указанных договоров и тем самым правильно определить круг застрахованных лиц, полноту начисления страховых взносов в Фонд социального страхования Российской Федерации.

Департамент правового обеспечения

социального страхования

Договор ГПХ — образец

Здравствуйте, уважаемые коллеги. Снова обращаюсь к вам за помощью и подсказкой.

Пожалуйста, помогите «красиво» составить договор ГПХ. Все дело в том, что с этого года внесли поправки в статью 15, в которой говорится, что

Статья 15. Трудовые отношения

Заключение гражданско-правовых договоров, фактически регулирующих трудовые отношения между работником и работодателем, не допускается.

Ситуация такая. У меня в отделе кадров полный кавардак. Приходится исправлять личные дела, восстанавливать приказы, корректировать записи и все такое прочее за период с 2002 года по сегодняшний день. Состав отдела кадров — всего 2 человека, а штат — 300 человек. Работы ОЧЕНЬ много, вдвоем не справляемся. Штатной единицы вакантной нет. Директор дал добро на составление договора ГПХ.

Помогите его «красиво» сочинить, чтобы это не было похоже на трудовой договор. Помогите с текстом — почему я заключаю договор, ведь я делаю работу за прошлые периоды — восстанавливаю кадровое делопроизводство. Вношу записи в трудовые книжки и т.п. Т.е. я заключаю договор с работником, который работает в кадрах в моей же организации. Но мне нужно прописать, что он будет делать не текущую работу, а именно исправлять косяки и приводить в соответствие с законодательством кадровые и учетные документы работников.

Добрый день!

На мой взгляд, у Вас обычные трудовые отношения. Только не постоянные а на время. Поэтому заключать надо срочный трудовой договор.

Составлять «красивый» договор ГПХ в этом случае означает нарушение Законодательства, т.е. противоправное действие. А обсуждать такие действия запрещено правилами форума.

Так что, данную тему я закрываю.

Из ваших пояснений понять что-либо невозможно. Пока ваше описание ситуации действительно вызывает именно те подозрения, которые возникли у нашего эксперта.

Поэтому прежде чем продолжать обсуждение, поясните, пожалуйста, все более четко. В частности, ответьте на следующие вопросы.

Какова цель заключения договора ГПХ? Действительно поручить какому-то человеку выполнить определенный объем работ связанный с приведением в порядок кадровой документации? Или оформить фактические трудовые отношения как гражданско-правовые, чтоб не платить больничные и отпускные?

С кем будет заключаться договор ГПХ? С тем, кто уже работает у вас по трудовому? Если да, будет ли трудовой расторгаться? Или трудовой будет сохранен, а по ГПХ работник получит дополнительный объем обязанностей?

Или договор будет заключаться с кем-то другим, кто не состоит с вашей организацией в трудовых отношениях?

Конечно это не уклонение. Я слишком люблю трудовой кодекс, поэтому нужно просто правильно оформить договор ГПХ, чтобы и любая проверка не поняла это как «подвох».

Мне нужно поручить действительно выполнить объем работы. Причем, объем работы очень большой. У меня сейчас ставок вакантных нет в штатном расписании. Поэтому, возможности оформить совместительство, чтобы выполнить эту работы, по трудовому договору нет. Работы (текучки) тоже очень-очень много, поэтому просто в рабочее время исправлять что-либо невозможно.

Картинка такая. Моя организация создана в 2002 году, кадровое делопроизводство велось кое-как.

С 2002 года было 5 переименований. В трудовых книжках (штат 300 человек) нет ни у кого переименований за период с 2002 года по текущий момент. А в каждую трудовую мне нужно эти записи внести (по 5 штук) + переводы какие были у кого за этот период.

Нужно исправить практически каждое личное дело — у некоторых нет даже трудовых договоров. Что такое дополнительные соглашения прежние кадровики даже наверно не слышали. А были изменения окладов практически каждый год у всей организации. Т.е. все это нужно восстанавливать. На каждого составлять допы.

Далее (по примеру одного работника). Есть личное дело. В заявлении указана должность одна, в приказе о приеме на работу — вторая, в трудовой книжке — третья, в штатном расписании — четвертая, в трудовом договоре — пятая. Плюс еще есть заявление на совместительство, а приказ звучит на совмещение. Звучит как анекдот, но мне уже рыдать хочется. Это нужно привести все в соответствие с законодательством, перерыть весь архив, собрать объяснительные, посмотреть табеля за те периоды и т.п. Это все зафиксировано актом, была проверка.

Я думаю, хватит аргументов для заключения договора ГПХ.

Это работа за ПРОШЛЫЙ период, не мой. А исправлять мне это нужно, потому как я не могу нормально вести работу текучую. Это ведь отдел кадров, где работа не ограничивается одним календарным годом и прошлые периоды можно перечеркнуть и забыть как страшный сон.

Гражданско-правовой договор с бухгалтером: законен ли учет «время от времени»?

О рисках переквалификации гражданско-правового договора с бухгалтером в трудовой часто задумываются работодатели. Давайте разберемся, насколько эти опасения оправданны?

На кого можно возложить обязанности по ведению учета

- штатная бухгалтерия, возглавляемая главным бухгалтером, либо иное должностное лицо или непосредственно руководитель организации;

- заключение договора об оказании услуг по ведению бухгалтерского учета (с физическим либо юрлицом).

Зачастую можно встретить ситуацию, когда на полноценном штате бухгалтерии экономят и ведение всего комплекса учета возложено на единственного бухгалтера.

Допустимо ли заключать с ним ГПД, если такой бухгалтер не имеет статуса ИП? Существуют ли какие-то риски при исполнении такого договора? И, если да, то как их избежать?

Понятно, что организации заключение ГПД достаточно выгодно, поскольку обязанностей у нее возникает меньше, а прав окажется больше (ст. 782 ГК РФ). Законодателем прямо предусмотрена возможность заключения контракта об оказании услуг по ведению бухгалтерского учета. Если обратиться к положениям ГК РФ, то эти договоры регулирует гл. 39 (при этом на основании ст. 783 к договору оказания услуг применяются ст. 702 — 729) ГК РФ. Таким образом, изучив нормы права, можно сделать вывод о том, что, заключать с бухгалтером только и исключительно трудовой договор необязательно.

Однако, специалист по бухгалтерскому учету — это профессия, что подтверждается изданием для нее Профессионального стандарта (утв. Приказом Минтруда России от 22.12.2014 №1061н). Не так давно появившаяся в Трудовом кодексе (далее по тексту – ТК РФ) ст. 15 напрямую запрещает заключение ГПД, фактически регулирующих трудовые отношения между работником и работодателем. Если такое нарушение выявит ГИТ, то на первый раз к административной ответственности будет привлечен руководитель организации (штраф составит от 10 000 до 20 000 рублей). Одновременно штраф будет наложен и на юридической лицо. Сумма составит — от 50 000 до 100 000 рублей (ч. 4 ст. 5.27КоАП РФ). Если нарушение будет выявлено повторно, то санкции будут более серьезными.

Если работодатель пренебрежет своими обязанностями по проведению спецоценки условий труда на рабочем месте бухгалтера, то ему также грозит административная ответственность (ч. 2 и 5 ст. 5.27.1 КоАП РФ). Также необходимо помнить еще и о положениях ст. 19.1 ТК РФ, где говорится о том, что отношения, связанные с использованием личного труда на основании ГПД, могут быть признаны трудовыми в принудительном порядке.

Можно ожидать пристального внимания и от ФСС – по, так называемым, «недополученным» взносам на обязательное страхование по травматизму. По этому поводу уже сложилась и арбитражная практика, например, Постановление АС ЗСО от 20.12.2016 №Ф04-297/2016.

Вот такие, на первый взгляд, неприятности грозят работодателю в случае заключения с бухгалтером ГПД. Однако, мне представляется, что их можно избежать. Давайте порассуждаем, как. Заодно, из моих рассуждений, при их внимательном прочтении, вы сможете сразу же составить ГПД. Или, у кого он уже есть, подготовить базу для возражений и доказательства в случае, если придется спорить с контролерами.

Кто бухгалтер — исполнитель или работник?

Если говорить о Законе №402-ФЗ, то не важно, какой вид договора заключен, результат должен быть одинаков. Однако, если говорить о специфике ГПД именно в бухгалтерской сфере, то в порядке исполнения договора очень сложно провести грань между гражданско-правовыми отношениями и трудовыми.

Таким образом, если со всей ответственностью подойти к составлению договора возмездного оказания услуг по бухгалтерскому сопровождению бизнеса и составить его с юридической точки зрения безупречно, то переквалифицировать в трудовой будет практически нереально. Договором об оказании услуг по ведению учета можно предусмотреть такие условия, при которых деятельность исполнителя не будет отличаться от действий работника.

Давайте посмотрим на эти условия.

Условие в договоре № 1

Как известно, в случае заключения трудового договора, сотрудник находится под управлением и контролем работодателя, подчиняется правилам внутреннего трудового распорядка (ст. 15 ТК РФ). И обычно, считается, что наличие этого пункта в ГПД автоматически говорит в пользу его переквалификации в трудовой договор. Так ли это?

На основании п. 3 ст. 703 ГК РФ заказчик вправе определять способы выполнения задания исполнителем. Однако, не стоит забывать, что методы ведения учета, не регламентированные законодательно, определяет учетная политика организации, которую утверждает ее руководитель (п. 2, 8 ПБУ 1/2008). Если в компании еще и разработаны стандарты экономического субъекта, предназначенные для упорядочения организации и ведения им бухгалтерского учета (ч. 11, 12 ст. 21 Закона №402-ФЗ), то исполнитель будет вынужден соблюдать все это.

Особенности хранения бухгалтерской документации порождают для исполнителя дополнительные ограничения.

Для иллюстрации, давайте посмотрим на законодательную базу по этому вопросу для ООО (далее по тексту — Общество). Прядок хранения документов Общества регламентируют п. 1, 2 ст. 50 Федерального закона от 08.02.1998 №14-ФЗ «Об обществах с ограниченной ответственностью».

В этих нормах сказано, что «…документы, предусмотренные федеральными законами, следует хранить по месту нахождения единоличного исполнительного органа или в ином месте, известном и доступном участникам Общества». Перечень документов, подлежащих хранению, можно найти в ст. 29 Закона №402-ФЗ. Законно ли при таких обстоятельствах ведение учета исполнителем, например, на дому? С учетом принципа неприкосновенности жилища (ст. 25 Конституции РФ) такой вариант вызывает большие сомнения.

Если предусмотреть для бухгалтерской информации режим коммерческой тайны (ст. 10 Федерального закона от 29.07.2004 №98-ФЗ «О коммерческой тайне») без права выноса документов за пределы бухгалтерской службы, то таким образом, заказчик бухгалтерских услуг обяжет исполнителя вести учет исключительно у себя в офисе. И тогда он будет вынужден считаться с режимом работы компании наравне с ее сотрудниками.

Более того, на основании ч. 1, 2 ст. 10 Закона №402-ФЗ, данные, содержащиеся в первичных учетных документах, подлежат своевременной регистрации в регистрах бухгалтерского учета, не допускаются пропуски при регистрации объектов бухгалтерского учета в регистрах бухгалтерского учета.

Таким образом, подход к ведению бухгалтерского учета по принципу «время от времени» недопустим. Поэтому бухгалтер просто обязан вести учет по мере поступления первичных документов. В итоге, исполнителю для соблюдения всех вышеперечисленных условий придется постоянно находиться в офисе компании.

Что касается контроля, то здесь следует учитывать, что право заказчика на контроль установлено ст. 715 ГК РФ. Так, заказчик вправе во всякое время проверять ход и качество работы, выполняемой исполнителем. Более того, заказчик обязан осуществлять внутренний контроль в равной степени как за работником, так и за исполнителем в силу требований ст. 19 Закона №402-ФЗ. Получается, что с учетом всех приведенных аргументов самостоятельность и неподконтрольность исполнителя при ведении бухучета – не более, чем иллюзия.

Условие в договоре № 2

Согласно положений ст. 15, 22 ТК РФ, работодатель обязан обеспечивать сотрудника оборудованием, инструментами, технической документацией и иными средствами, необходимыми для исполнения им трудовых обязанностей, а также выплачивать работнику заработную плату. Известно, что, если такие условия прописать в ГПД, то претензий проверяющих избежать не удастся и, скорее всего, спор закончится переквалификацией договора в трудовой. Что можно противопоставить этим требованиям в случае привлечения исполнителя?

Договор оказания услуг может предусматривать условие о предоставлении исполнителю оборудования и материалов (п. 1 ст. 704, ст. 714 ГК РФ). Поэтому использование бухгалтером офисной техники заказчика не доказывает наличия между ними трудовых отношений.

Кроме того, не стоит забывать о положениях п. 1 ст. 718 ГК РФ о том, что в случаях, объеме и порядке, предусмотренных договором, заказчик обязан оказывать исполнителю содействие в оказании услуг. В чем состоит содействие, в статье не расшифровывается. Укажите в договоре, что таким содействием является предоставление исполнителю офисной мебели — стола и рабочего кресла, обновление компьютерной бухгалтерской программы, подписка на бухгалтерские СМИ.

Обязательным условием ГПД также являются начальный и конечный сроки оказания услуг (п. 1 ст. 708 ГК РФ). Например, договор заключен на один год. Однако, специфика учетной работы (периодичность хозяйственных операций), оправдывает выделение в ней этапов по временному критерию — в виде календарного месяца. Как известно, в последний день месяца начисляются заработная плата, страховые взносы и некоторые налоги, амортизация и пр., закрываются отдельные счета. Поэтому логично, что календарные месяцы выступают промежуточными сроками оказания услуг по ведению учета. Таким образом, ежемесячные выплаты бухгалтеру можно зафиксировать в договоре в качестве предварительной оплаты отдельных этапов работы — в соответствии с формулировкой п. 1 ст. 711 ГК РФ.

Риск незаконного предпринимательства?

Позиция суда была следующей.

В соответствии с положениями п. 2 ст. 1 ГК РФ, граждане (физические лица) и юридические лица приобретают и осуществляют свои гражданские права своей волей и в своем интересе. Они свободны в установлении своих прав и обязанностей на основе договора и в определении любых не противоречащих законодательству условий контракта. Договорно-правовыми формами, опосредующими выполнение работ (оказание услуг), подлежащих оплате по возмездному договору, могут быть как трудовой контракт, так и гражданско-правовые договоры (подряда, поручения, возмездного оказания услуг и др.). Они заключаются на основе свободного и добровольного волеизъявления заинтересованных субъектов — сторон будущего договора.

В нашем случае бухгалтер, подписав ГПД, проявил добровольное волеизъявление. Соответственно, он осознанно несет все бремя ответственности и ограничений, сопряженных с гражданско-правовым режимом его деятельности. Каждый имеет право свободно распоряжаться своими способностями к труду, и это право обеспечивается правосудием (ч. 1 ст. 37, ст. 18 Конституции РФ).

Тем не менее, требует ответа такой вопрос: не является ли деятельность бухгалтера в данном случае предпринимательской, осуществляемой без государственной регистрации?

Ч. 1 ст. 34 Конституции РФ предусматривает наряду с предпринимательской иную не запрещенную законом экономическую деятельность. Полагаю, таковую как раз и будет осуществлять бухгалтер. Действия сторон договора не приносят им необоснованной налоговой выгоды. А предпринимательством суды признают такую деловую активность гражданина, при которой он обслуживает несколько клиентов, размещает рекламу услуг, целенаправленно приобретает имущество для извлечения прибыли.

Осуществление предпринимательской деятельности без государственной регистрации в качестве ИП влечет административный штраф в размере от 500 до 2 000 рублей (ч. 1 ст. 14.1 КоАП РФ). Однако Постановлением Пленума Верховного Суда РФ от 24.10.2006 18 (п. 13) разъяснено, что «…отдельные случаи оказания услуг не образуют состав данного правонарушения при условии, если объемы оказанных услуг и другие обстоятельства не свидетельствуют о том, что данная деятельность была направлена на систематическое получение прибыли».

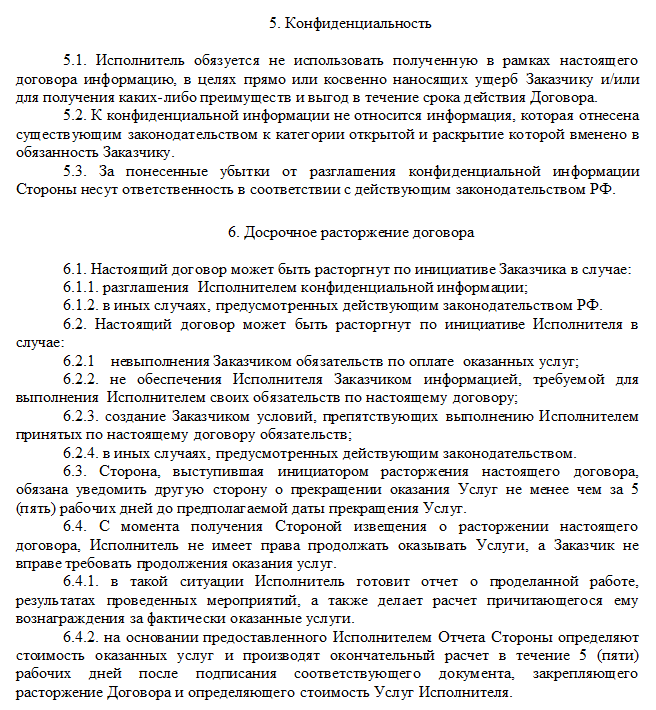

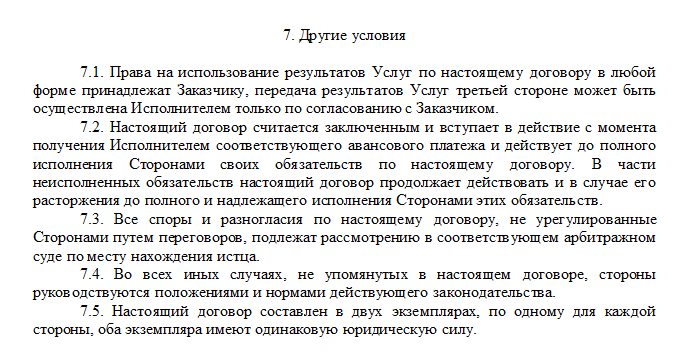

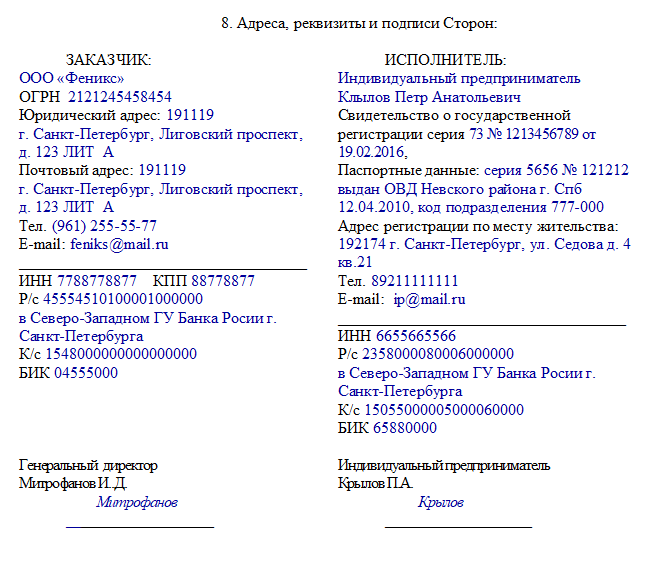

Гражданско-правовой договор (образец)

Регион: Российская Федерация

Гражданско-правовой договор – сделка о выполнении работ или оказании услуг, между заказчиком и исполнителем (подрядчиком), регулируемая гражданским законодательством.

Не стоит путать его с трудовым соглашением, т.к. это принципиально разные понятия.

Трудовой договор — заключаемое работодателем и работником соглашение, регламентируемое Трудовым кодексом РФ.

Договор гражданско-правового характера (ГПХ) — так еще называют гражданско-правовой договор (ГПД) — не служит альтернативой трудовому соглашению, их принципиальные различия представлены ниже в виде таблицы.

Образец договора ГПХ 2018 можно посмотреть и скачать внизу страницы.

Отличия трудового договора от гражданско-правового

Главный смысл трудовых отношений — осуществление работником возложенных на него обязанностей.

Главный смысл гражданско-правовых отношений — предоставление индивидуально-определённого результата, указанного в предмете соглашения.

Оплата в зависимости от результата

Если работник занимает должность в штате, осуществляет трудовую деятельность, исполняет задания руководителя — оплата труда гарантирована и при отсутствии положительных результатов.

В случае с исполнителем (подрядчиком) — выполняется предмет соглашения и вознаграждение получается только после сдачи итоговых работ либо услуг.

Иные поручения заказчика с согласия исполнителя оформляются новым ГПД или дополнительным соглашением к предыдущему.

Работник находится в подчиненном положении у работодателя.

Включение в текст соглашения пункта содержащего сведения о должности исполнителя, исполнении периодических, трудовых обязанностей служит признаком трудовых правоотношений.

Отсутствие необходимости обеспечения исполнителя ресурсами и создания условий

Работодатель создаёт для работника безопасные условия, обеспечивает необходимыми ресурсами для труда.

У заказчика такая обязанность, закреплённая на нормативном уровне, отсутствует.

Независимость от правил заказчика

Работник исполняет правила внутреннего распорядка, иные локальные нормативные правовые акты, и за их нарушение несёт дисциплинарную ответственность.

Исполнитель (подрядчик) независим в установлении порядка действий. Пункт ГПД о соблюдении исполнителем распорядка дня, локальных нормативных правовых актов недопустим.

Работодатель вправе требовать от сотрудника присутствия на рабочем месте и непосредственного исполнения обязанностей в течение всего рабочего времени.

Затраченное время исполнителя заказчиком может не учитываться, а при нарушении сроков у исполнителя (подрядчика) наступает ответственность, которая прописана в соглашении.

Возможность делегировать работу третьим лицам

Работник непосредственно и лично исполняет свои трудовые обязанности.

Возможность единовременной оплаты заказа

Работодателем заработная плата работнику выплачивается дважды в месяц.

Заказчиком подрядчику (исполнителю) производится плата в сроки, установленные в ГПД.

Оформление актов приёмки работ

Результаты труда работников не оформляются актами.

При выполнении работ по ГПД составляются соответствующие акты, имеющие силу, только после согласования и заверения сторонами.

Принципиальное же отличие ТД от ГПД состоит в предоставлении работодателем гарантий и компенсаций. Например, оплачиваются ежегодный отпуск, командировочные расходы, выходное пособие, сохраняется рабочее место на время отпуска и медицинского осмотра.

Поэтому для выполнения разовых или временных работ чаще всего нанимают исполнителя по ГПД. Это выгодно работодателю, потому что:

- не нужно предоставлять отпуска, больничные, оплачивать сверхурочные, выплачивать пособие по уходу и т.п.;

- можно произвести оплату работ разово и по результатам;

- вознаграждение не облагается взносами на случай временной нетрудоспособности и в связи с материнством (пп. 2 п. 3 ст. 422 НК РФ);

- взносы на травматизм (страхование от несчастных случаев на производстве) оплачиваются, только если это прямо прописано в ГПД (п. 1 ст. 5 Закона N 125-ФЗ).

Ответственность за намеренное заключение ГПД вместо ТД

При намеренной подмене трудовых отношений гражданско-правовыми наступает административная ответственность по ч. 3 ст. 5.27 КоАП РФ в виде штрафа размером до 100 000 рублей. К тому же при установлении в гражданско-правовом соглашении отношений работодателя и работника судом применяется нормы трудового законодательства. Поэтому при выборе вида соглашения необходимо правильно определить характер будущих правовых отношений.

Виды и образцы гражданско-правовых договоров

ГПД могут заключаться:

- между двумя юридическими лицами;

- между юрлицом и индивидуальным предпринимателем;

- между двумя ИП;

- между юрлицом и физическим лицом;

- между ИП и физическим лицом.

Виды гражданско-правовых соглашений, которые используются заказчиками-работодателями:

- на выполение работ (договор подряда) (см. образец 1);

- на возмездное оказание услуг (консультационных, аудиторских и т.д) (см. образец 2).

Образец гражданско-правового договора подряда

Приведем образец договора гражданско-правового характера в 2018 году — он может быть заключен как с физическим, так и с юридическим лицом или ИП (полный текст договора — в файле для скачивания).

Образец гражданско-правового договора с юристом

Для наглядности приведем заполненный образец ГПД организации о возмездном оказании услуг юристом при условии, что юрист является индивидуальным предпринимателем.

Гражданско-правовой договор на оказание услуг может быть заключен с физическим лицом, в этом случае реквизиты сторон будут выглядеть иначе:

Гражданский договор с бухгалтером: риски и выгоды

Возможен ли гражданско-правовой договор с бухгалтером? – Таким вопросом задаются и руководители, и специалисты учета. Главные опасения управляющего звена – переквалификация контракта в трудовой договор. Преувеличены ли эти страхи, узнала Елена Диркова.

В каждой организации должен быть сотрудник, на которого возложено ведение бухгалтерского учета. Федеральный закон «О бухгалтерском учете» (ч. 3 ст. 7) предусматривает два варианта решения этой проблемы: в рамках трудового законодательства – возложить такую обязанность на работника фирмы (главного бухгалтера, иное должностное лицо или руководителя) или на основании гражданского законодательства заключить договор об оказании услуг по ведению бухгалтерского учета (с физическим либо юрлицом).

Во многих компаниях с ведением учета справляется бухгалтер в единственном числе. Допустимо ли заключать с ним договор гражданско-правового характера, если он не имеет статуса индивидуального предпринимателя? Какие риски сопряжены с исполнением такого договора и как их избежать? Разберемся в этих и других вопросах. Для компании гражданско-правовой договор предпочтительнее по той причине, что обязанностей у нее возникает меньше, а прав окажется больше (ст. 782 ГК РФ). Законодатель прямо указал на возможность заключения контракта об оказании услуг по ведению бухгалтерского учета. Такие договоры регулирует глава 39 (причем на основании ст. 783 к договору оказания услуг применяются ст. 702–729) Гражданского кодекса. Значит, заключать с бухгалтером именно трудовой договор необязательно.

Тем не менее, специалист учета – это профессия, что подтверждается изданием для нее профессионального стандарта (утв. приказом Минтруда России от 22 декабря 2014 г. № 1061н). Статья 15 Трудового кодекса не допускает заключение гражданско-правовых договоров, фактически регулирующих трудовые отношения между работником и работодателем. Несоблюдение этого предписания, выявленное государственной инспекцией труда впервые, повлечет наложение солидных административных штрафов: на руководителя – в размере от 10 000 до 20 000 рублей, на юридическое лицо – от 50 000 до 100 000 рублей. Основание – часть 4 статьи 5.27 Кодекса об административных правонарушениях. Повторные санкции окажутся еще более суровыми (ч. 5 ст. 5.27 КоАП РФ).

За непроведение специальной оценки условий труда на рабочем месте бухгалтера работодателю также грозит административная ответственность (ч. 2 и ч. 5 ст. 5.27.1 КоАП РФ). Кроме того, отношения, связанные с использованием личного труда на основании гражданско-правового договора, могут быть признаны трудовыми в «принудительном» порядке. Такую возможность предоставляет статья 19.1 Трудового кодекса.

Претензии может предъявить и Фонд социального страхования –по «недополученным» взносам на обязательное страхование от «травматизма». Пример подобного спора – в постановлении Арбитражного суда Западно-Сибирского округа от 20 декабря 2016 года № Ф04-297/2016. На мой взгляд, подобных неприятностей можно избежать.

Работник или исполнитель?

Предмет договора об оказании услуг и трудовая функция работника совпадают – это ведение бухгалтерского учета. С позиций Федерального закона «О бухгалтерском учете» результат исполнения любого из договоров должен быть одинаковым. Но и специфика деятельности по ведению бухгалтерского учета такова, что по исполнению договора отличить гражданско-правовые отношения от трудовых затруднительно. Если контракт возмездного оказания услуг составлен юридически грамотно, то переквалифицировать его в трудовой практически невозможно. Договором об оказании услуг по ведению учета можно предусмотреть такие условия, при которых деятельность исполнителя не будет отличаться от действий работника.

Самостоятельность и контроль

Сотрудник находится под управлением и контролем работодателя, подчиняется правилам внутреннего трудового распорядка (ст. 15 ТК РФ). Однако самостоятельность исполнителя по договору оказания услуг не стоит преувеличивать. На основании пункта 3 статьи 703 Гражданского кодекса заказчик вправе определять способы выполнения задания исполнителем. Между тем методы ведения учета, не регламентированные законодательно, определяет учетная политика фирмы, которую утверждает ее руководитель (п. 2, 8 ПБУ 1/2008). А если в компании принят стандарт экономического субъекта (ч. 11, 12 ст. 21 Федерального закона «О бухгалтерском учете»), то исполнитель будет вынужден соблюдать и его.

Особенности хранения бухгалтерской документации порождают для исполнителя дополнительные ограничения. Для примера обратимся к ООО. Хранение документов общества регламентирует статья 50 (п. 1, 2) Федерального закона от 8 февраля 1998 года № 14-ФЗ «Об обществах с ограниченной ответственностью». Она гласит: документы, предусмотренные федеральными законами, следует хранить по месту нахождения единоличного исполнительного органа или в ином месте, известном и доступном участникам общества. Документы, подлежащие хранению, перечислены в статье 29 ФЗ «О бухгалтерском учете». Законно ли при таких обстоятельствах ведение учета исполнителем «на дому»? С учетом принципа неприкосновенности жилища (ст. 25 Конституции РФ) такой вариант вызывает большие сомнения.

Обязательным условием гражданско-правового договора являются начальный и конечный сроки оказания услуг. Допустим, договор заключен на год. Специфика учетной работы, а именно – периодичность многих операций, оправдывает выделение в ней этапов по временному критерию в виде календарного месяца.

Установите для бухгалтерской информации режим коммерческой тайны (ст. 10 Федерального закона от 29 июля 2004 г. № 98-ФЗ «О коммерческой тайне») без права «выноса» документов. Тем самым вы по сути обяжете исполнителя вести учет исключительно в офисе. И тогда он будет вынужден считаться с режимом работы компании наравне с ее сотрудниками. Более того, на основании частей 1, 2 статьи 10 Федерального закона «О бухгалтерском учете» данные, содержащиеся в первичных учетных документах, подлежат своевременной регистрации в регистрах бухгалтерского учета, не допускаются пропуски при регистрации объектов бухгалтерского учета в регистрах бухгалтерского учета.

Следовательно, «авральный» подход к ведению учета недопустим. Бухгалтер прямо-таки обязан вести учет по мере поступления первичных документов. В итоге исполнителю для соблюдения всех вышеперечисленных условий придется постоянно находиться в офисе компании. Право заказчика на контроль установлено статьей 715 Гражданского кодекса. Так, заказчик вправе во всякое время проверять ход и качество работы, выполняемой исполнителем. Более того, заказчик обязан осуществлять внутренний контроль в равной степени как за работником, так и за исполнителем в силу требований статьи 19 Федерального закона «О бухгалтерском учете». С учетом всех вышеприведенных аргументов, самостоятельность и неподконтрольность исполнителя при ведении бухучета – иллюзия.

Офисная оргтехника и оплата работы

Работодатель обязан обеспечивать сотрудника оборудованием, инструментами, технической документацией и иными средствами, необходимыми для исполнения им трудовых обязанностей, а также выплачивать работнику заработную плату (ст. 15, 22 ТК РФ). Что противопоставить этим требованиям в случае привлечения исполнителя?

Договор оказания услуг может предусматривать условие о предоставлении исполнителю оборудования и материалов (п. 1 ст. 704, ст. 714 ГК РФ). Поэтому использование бухгалтером офисной техники заказчика не доказывает наличия между ними трудовых отношений.

Отмечу также, что на основании пункта 1 статьи 718 Гражданского кодекса заказчик обязан в случаях, объеме и порядке, предусмотренных договором, оказывать исполнителю содействие в оказании услуг. В чем состоит содействие, законодатель не разъясняет. Укажите в договоре, что таким содействием является предоставление исполнителю мебели – офисного стола и рабочего кресла, обновление компьютерной бухгалтерской программы, подписка на бухгалтерский журнал.

Обязательным условием гражданско-правового договора являются начальный и конечный сроки оказания услуг (п. 1 ст. 708 ГК РФ).

Допустим, договор заключен на год. Специфика учетной работы, а именно – периодичность многих операций, оправдывает выделение в ней этапов по временному критерию – в виде календарного месяца. В последний день месяца начисляются заработная плата, страховые взносы и некоторые налоги, амортизация и пр., закрываются отдельные счета. В этой связи календарные месяцы выступают промежуточными сроками оказания услуг по ведению учета. И тогда ежемесячные выплаты бухгалтеру трактуют как предварительную оплату отдельных этапов его работы – в соответствии с формулировкой пункта 1 статьи 711 Гражданского кодекса.

Предпринимательская деятельность

Подведем итог изложенному. Если договор оказания услуг будет регламентировать все нюансы отношений сторон с необходимыми оговорками в терминах гражданского права, то переквалификация договору не грозит. Вопреки распространенному мнению, суды не проявляют готовности признавать подобные отношения трудовыми. Например, об этом свидетельствует апелляционное определение Московского городского суда от 14 ноября 2016 года № 33-45186/2016. Свою позицию суд обосновал следующим образом.

Как следует из пункта 2 статьи 1 Гражданского кодекса, граждане (физические лица) и юридические лица приобретают и осуществляют свои гражданские права своей волей и в своем интересе. Они свободны в установлении своих прав и обязанностей на основе договора и в определении любых не противоречащих законодательству условий контракта. Договорно-правовыми формами, опосредующими выполнение работ (оказание услуг), подлежащих оплате по возмездному договору, могут быть как трудовой контракт, так и гражданско-правовые договоры (подряда, поручения, возмездного оказания услуг и др.). Они заключаются на основе свободного и добровольного волеизъявления заинтересованных субъектов – сторон будущего договора.

Бухгалтер, подписав гражданско-правовой договор, проявил добровольное волеизъявление. Соответственно он осознанно несет все бремя ответственности и ограничений, сопряженных с гражданско-правовым режимом его деятельности. Каждый имеет право свободно распоряжаться своими способностями к труду, и это право обеспечивается правосудием (ч. 1 ст. 37, ст. 18 Конституции РФ).

Однако взглянем на ситуацию с иной стороны: не является ли такая деятельность бухгалтера предпринимательской, осуществляемой без государственной регистрации?

Бухгалтер, подписав гражданско-правовой договор, проявил добровольное волеизъявление. Соответственно он осознанно несет все бремя ответственности и ограничений, сопряженных с гражданско-правовым режимом его деятельности. Каждый имеет право свободно распоряжаться своими способностями к труду.

Конституция РФ (ч. 1 ст. 34) допускает наряду с предпринимательской иную не запрещенную законом экономическую деятельность. На мой взгляд, таковую как раз и осуществляет «незарегистрированный» бухгалтер. Действия сторон договора не приносят им необоснованной налоговой выгоды. А предпринимательством суды признают такую деловую активность гражданина, при которой он обслуживает несколько клиентов, размещает рекламу услуг, целенаправленно приобретает имущество для извлечения прибыли.

Осуществление предпринимательской деятельности без государственной регистрации в качестве ИП влечет административный штраф в размере от 500 до 2000 рублей (ч. 1 ст. 14.1 КоАП РФ). Однако Постановлением Пленума Верховного суда РФ от 24 октября 2006 года № 18 (п. 14) разъяснено: отдельные случаи оказания услуг не образуют состав данного правонарушения при условии, если объемы оказанных услуг и другие обстоятельства не свидетельствуют о том, что данная деятельность была направлена на систематическое получение прибыли.

Правдивый журнал о работе бухгалтера сегодня. В издании не публикуются теории или нормы законов, все тексты – реальный опыт бухгалтеров, директоров, юристов и кадровых работников. Интересную статью «для себя» в каждом номере найдет любой сотрудник компании.