Содержание:

ОСАГО: Прямое возмещение убытков

Прямое возмещение убытков — новый институт обязательного страхования, представляющий собой возмещение вреда имуществу потерпевшего страховщиком, осуществляемое в соответствии с Законом об ОСАГО, заключившим с потерпевшим — владельцем транспортного средства договор обязательного страхования. Указанный институт введен в действие с 1 марта 2009 г.

По своей сути институт прямого возмещения убытков является публичным институтом, учрежденным в целях защиты имущественных интересов определенной группы потерпевших. Его осуществление является правом для потерпевших и обязанностью для страховщиков.

Для применения института прямого возмещения убытков необходимо одновременное наличие следующих условий:

- ДТП произошло с участием только двух транспортных средств, гражданская ответственность которых застрахована в соответствии с Федеральным законом об обязательном страховании;

- в результате ДТП причинен вред исключительно имуществу.

Поэтому, если в ДТП будет участвовать три и более транспортных средства либо будет причинен вред не только имуществу, но и жизни или здоровью потерпевших, то прямое возмещение убытков не может быть осуществлено. (При этом не понятно, почему законодатель не распространил возможность прямого возмещения убытков на ДТП с участием более трех транспортных средств, когда вина причинителя вреда очевидна.)

Реализация механизма прямого возмещения убытков осуществляется по следующему алгоритму.

1. Потерпевший в ДТП, в котором участвовало два транспортных средства и имуществу которого причинен вред, обращается в свою страховую компанию, застраховавшую гражданскую ответственность потерпевшего как владельца транспортного средства в соответствии с Законом об ОСАГО. В этих целях потерпевший направляет страховщику извещение о ДТП вместе с необходимыми документами, оформленными уполномоченными на то сотрудниками милиции.

2. Страховая компания, застраховавшая гражданскую ответственность потерпевшего, проводит оценку обстоятельств ДТП, рассматривает представленные документы.

3. Страховщик организует проведение осмотра поврежденного имущества потерпевшего и (или) независимую экспертизу в порядке и сроки, которые установлены ст. 12 Закона об ОСАГО. Причем если потерпевший и его страховщик не расходятся в своих выводах относительно размера причиненного ущерба, определенного страховщиком по результатам осмотра, то независимая экспертиза может и не проводиться.

4. При наличии всех необходимых условий страховая компания потерпевшего квалифицирует произошедшее событие как страховой случай, извещает об этом потерпевшего и осуществляет страховую выплату в порядке и сроки, которые предусмотрены законом, т.е. максимально в течение 30 дней с момента представления необходимых документов.

Отличительной особенностью страховой выплаты при прямом возмещении убытков является то, что выплата осуществляется от имени страховщика, который застраховал гражданскую ответственность причинителя вреда.

При отсутствии оснований для квалификации произошедшего события как страхового случая страховая компания должна подготовить мотивированный отказ потерпевшему и известить потерпевшего об этом. Решение также должно быть принято в течение 30 дней с момента представления необходимых документов.

5. Страховщик потерпевшего, который осуществил прямое возмещение убытков, имеет право требования в размере осуществленной страховой выплаты к страховщику, застраховавшему ответственность причинителя вреда. По сути, это разновидность регрессного требования страховщика потерпевшего к страховщику причинителя вреда.

При наличии оснований к регрессу непосредственно к причинителю вреда страховщик потерпевшего может его адресовать непосредственно к причинителю вреда в порядке, установленном ст. 14 Закона об ОСАГО.

6. С правом требования страховщика потерпевшего корреспондирует обязанность страховщика причинителя вреда возместить в счет проведенного прямого возмещения по договору обязательного страхования затраченные средства на осуществление страховой выплаты.

Взаиморасчеты между страховыми компаниями потерпевшего и причинителя вреда будут осуществляться в соответствии с соглашением о прямом возмещении убытков, заключаемым между членами профессионального объединения страховщиков по обязательному страхованию.

Соглашение о прямом возмещении убытков представляет собой многостороннее соглашение, участниками которого являются члены профессионального объединения страховщиков — РСА.

Исходя из публичной природы института прямого возмещения убытков, участие в соглашении о прямом возмещении убытков является обязательным для всех без исключения страховых организаций, осуществляющих обязательное страхование. Этот тезис подтверждается конкретным указанием в Законе об ОСАГО на то, что уставом профессионального объединения страховщиков должно быть прямо предусмотрено, что заключение соглашения о прямом возмещении убытков со всеми членами такого объединения является обязательным условием членства страховой организации в профессиональном объединении страховщиков.

Соглашение о прямом возмещении убытков заключается по модели договора присоединения.

Предметом соглашения является порядок и условия расчетов между страховщиком, осуществившим прямое возмещение убытков, и страховщиком, застраховавшим гражданскую ответственность лица, причинившего вред.

С учетом того что сущность соглашения о прямом возмещении убытков состоит в организации общей (совместной) деятельности страховщиков по обязательному страхованию, по осуществлению прямого возмещения убытков и определении доли участия каждого в соответствующих произведенных расходах, его можно отнести к разновидности организационных гражданско-правовых договоров. При этом можно увидеть отдельное сходство данного соглашения с конструкцией договора простого товарищества (договора о совместной деятельности) (гл. 55 ГК РФ).

Однако отличия соглашения о прямом возмещении убытков от классического договора простого товарищества, безусловно, имеются. В частности, страховщики напрямую не соединяют свои вклады для осуществления данной деятельности, здесь не наблюдается образования общего имущества товарищей и отсутствует как таковое ведение общих дел.

В развитие общих положений ст. 26.1 Закона об ОСАГО, устанавливающих общие условия к порядку заключения соглашения о прямом возмещении убытков, Министерством финансов РФ издан Приказ от 23 января 2009 г. N 6н «Об утверждении Требований к соглашению о прямом возмещении убытков, порядка расчетов между страховщиками, а также особенностей бухгалтерского учета по операциям, связанным с прямым возмещением убытков» (зарег. в Минюсте России 06.02.2009 N 13271).

Как предусмотрено данным нормативным правовым актом, условия соглашения о прямом возмещении убытков устанавливаются профессиональным объединением страховщиков, подлежат согласованию с Министерством финансов РФ.

Соглашение о прямом возмещении убытков содержит следующие условия:

- права и обязанности страховщиков, участников соглашения;

- срок действия соглашения;

- порядок внесения изменений в соглашение;

- основания прекращения соглашения;

- порядок присоединения страховщиков к соглашению;

- порядок выхода страховщиков из соглашения;

- порядок, способ осуществления и сроки расчетов между страховщиками;

- порядок разрешения споров между страховщиками;

- ответственность сторон соглашения за невыполнение или ненадлежащее исполнение обязательств;

- способы обеспечения исполнения обязательств по соглашению;

- порядок расчета и размер средних сумм страховых выплат;

- другие условия, устанавливаемые по усмотрению профессионального объединения страховщиков.

Представляется, что законодателю правильнее было бы внести общие вопросы регламентирования содержания соглашения о прямом возмещении убытков в разд. IV «Отдельные виды обязательств» части 2 ГК РФ. И сделать это можно либо в рамках гл. 48, регламентирующей договор страхования, либо в рамках новой главы.

Осуществление расчетов между страховщиками в связи с осуществлением прямого возмещения убытков осуществляется по одной из двух моделей:

1) точный расчет — посредством возмещения суммы оплаченных убытков по каждому требованию потерпевшего;

2) средневзвешенный расчет — исходя из числа удовлетворенных требований в течение отчетного периода и средних сумм страховых выплат потерпевшим.

В требованиях к соглашению о прямом возмещении убытков, порядке расчетов между страховщиками, а также особенностях бухгалтерского учета по операциям, связанным с прямым возмещением убытков, утв. Приказом Минфина РФ от 23 января 2009 г. N 6н, также регламентируется порядок расчетов между указанными страховщиками, особенности бухгалтерского учета по операциям, связанным с прямым возмещением убытков.

Анализ сущности института прямого возмещения убытков позволяет сделать вывод, что отношения, которые возникают между страховщиками причинителя вреда и потерпевшего, содержат элементы отношений представительства (ст. 183), солидарной обязанности (ответственности) (ст. 325 ГК РФ) и даже в некотором роде поручительства (ст. 366 ГК РФ).

Так, например, страховщик потерпевшего является в чем-то представителем страховщика причинителя вреда, но действует от своего имени и в интересах потерпевшего. Однако в силу того, что потерпевший может обратиться за возмещением к любому из страховщиков, то здесь прослеживаются признаки солидарной обязанности (ответственности). Но так как в конечном счете риск (результат) проведенного возмещения будет переложен на страховщика причинителя вреда, в этом можно увидеть элементы поручительства страховщика потерпевшего за действия страховщика причинителя вреда.

Реализация права на прямое возмещение убытков не ограничивает права потерпевшего непосредственно обратиться к страховщику, который застраховал гражданскую ответственность лица, причинившего вред, за возмещением вреда, который причинен жизни или здоровью, возник после предъявления требования о страховой выплате и о котором потерпевший не знал на момент предъявления требования.

Осаго прямое возмещение убытков документы

Получите квалифицированную помощь прямо сейчас! Наши адвокаты проконсультируют вас по любым вопросам вне очереди.

Образец заполнения заявления о прямом возмещении убытков по ОСАГО — бланк заявления о прямом возмещении убытков по ОСАГО

Понятие “прямого возмещения убытков” появилось в Законе об ОСАГО после вступивших в силу изменений от 2 августа 2014 года. С этого дня водители, пострадавшие в ДТП могут обращаться за компенсацией напрямую в свою страховую компанию, а не к страховщикам виноватой стороны, как это было предусмотрено ранее. В более ранних поправках к закону фигурировало понятие “безальтернативного возмещения”, предусматривавшего выплату средств лишь за счет компании, выдавшей полис виновнику. Теперь несовпадение страховщика и собственника в договоре ОСАГО не является причиной для отказа в прямой выплате ущерба.

Чтобы ДТП попадало под критерии, установленные законодательством, по отношению к прямому возмещению убытков по ОСАГО, должно быть соблюдено несколько условий.

Ст.14.1 Федерального закона от 25.04.2002 N 40-ФЗ (ред. от 28.11.2015) «Об обязательном страховании гражданской ответственности владельцев транспортных средств»

“Потерпевший предъявляет требование о возмещении вреда, причиненного его имуществу, страховщику, который застраховал гражданскую ответственность потерпевшего, в случае наличия одновременно следующих обстоятельств:

а) в результате дорожно-транспортного происшествия вред причинен только транспортным средствам, указанным в подпункте «б»настоящего пункта;

б) дорожно-транспортное происшествие произошло в результате взаимодействия (столкновения) двух транспортных средств (включая транспортные средства с прицепами к ним), гражданская ответственность владельцев которых застрахована в соответствии с настоящим Федеральным законом.”

Чтобы рассчитывать на возмещение, участниками аварии должны быть признаны только два автомобиля. Если участникам ДТП стали более двух ТС (без учета прицепов), пострадавшему следует обращаться в компанию, выдавшую полис виновнику аварии. В происшествиях с участием лишь одного автомобиля (опрокидывание или наезд на препятствие — деревья, ограждения, бордюры и т.п.) виновник не может рассчитывать на компенсацию по ОСАГО.

Вторым обязательным условием является наличие у обеих сторон страховки ОСАГО. Хотя оформление полиса считается обязательным для каждого автовладельца, многие водители пренебрегают этой процедурой. Если оба участника ДТП не застрахованы или не имеет полиса лишь виновник аварии, он обязан самостоятельно возместить ущерб, нанесенный потерпевшему. Если пострадавшая сторона не застрахована, то за компенсацией следует обращаться к страховщикам виноватого в ДТП участника движения.

Получить компенсацию по упрощенной процедуре прямого урегулирования можно лишь в случаях, если ущерб был нанесен лишь автомобилям (т.е. имуществу). Если пострадала иная собственность (груз, багаж, ограждения) или причинен вред здоровью и жизни граждан, выплатой компенсации будет заниматься страховщик виновного лица. В случаях отсутствия у виновного полиса ОСАГО, за возмещением следует обратиться в РСА (Союз Автостраховщиков России). Они же займутся процедурой компенсации средств в случаях банкротства или отзыва лицензии страховщика, в соответствии с п.6 ст.14.1 ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»:

“В случае исключения страховщика, застраховавшего гражданскую ответственность лица, причинившего вред, из соглашения о прямом возмещении убытков или введения в отношении такого страховщика в соответствии с законодательством Российской Федерации процедур, применяемых в деле о банкротстве, либо в случае отзыва у него лицензии на осуществление страховой деятельности страховщик, осуществивший прямое возмещение убытков, вправе требовать у профессионального объединения страховщиков осуществления компенсационной выплаты в размере, установленном соглашением о прямом возмещении убытков в соответствии со статьей 26.1 настоящего Федерального закона.”

Кроме этого, компания может обоснованно отказать в возмещении, если ДТП произошло вне периода использования, предусмотренного договором, в случае отказа от предоставления извещения об аварии или если потерпевшая сторона уже подала заявку на урегулирование вопросов в страховую компанию виновного.

Как работает прямое возмещение убытков

Процедура выплаты компенсационных средств страховой компанией предельно проста. Существует четкий регламент порядка возмещения ущерба. От пострадавшей стороны требуется предоставить документы не позднее, чем через 15 дней от момента аварии. Пакет включает в себя заполненный бланк заявления с указанием расчетного счета для выплат. Перед получением положительного ответа проводится независимая экспертиза. После успешного результата процедуры средства переводятся на счет лица, которому был нанесен вред. Следует обратить внимание, что единственно верной справкой из ГИБДД, которую обязана принять страховая компания, считается документ формы 748, утвержденной Приказом МВД РФ.

Кроме заявления, в пакет документов входит:

извещение об аварии, заполненное обеими сторонами ДТП;

документ из ГИБДД (форма 748);

протокол административного правонарушения (если происшествие оформлено с участием представителей правоохранительных органов);

документы на право собственности.

Выплаты производятся в течение 30-ти дней. В случае отказа страховщик должен отправить письменное извещение с аргументированным решением.

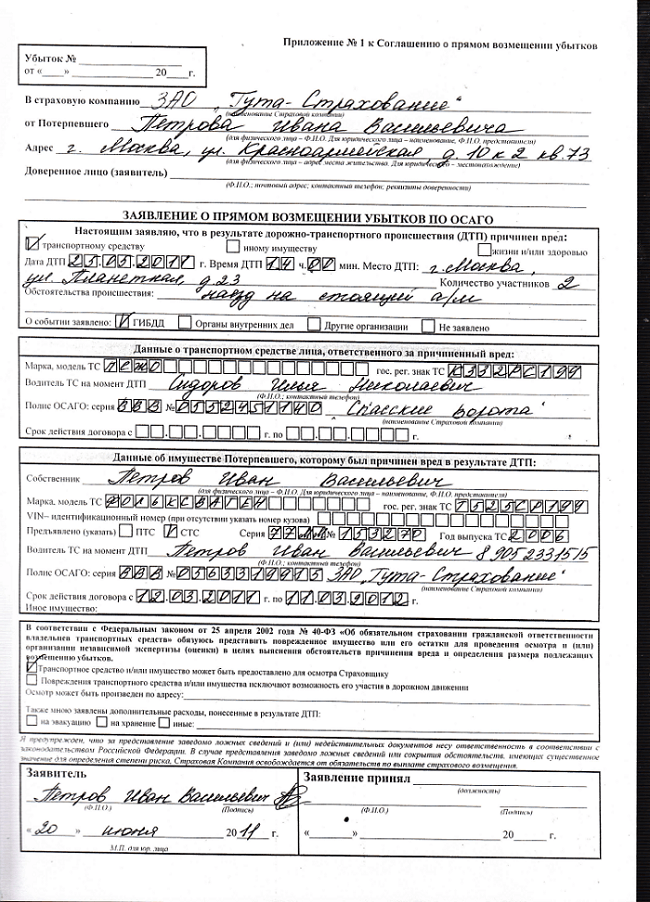

Образец заполнения заявления о прямом возмещении убытков по ОСАГО может предоставить страховая компания. Пример заполненного заявления выглядит таким образом:

Многие страховые компании неаргументированно отказывают потерпевшим, рекомендуя отправиться за выплатами непосредственно к страховщику виновной стороны. Обратившись за консультацией к профессиональным юристам можно обезопасить себя от подобных ситуаций и быть в курсе актуальных изменений в автомобильном законодательстве.

Получите квалифицированную помощь прямо сейчас! Наши адвокаты проконсультируют вас по любым вопросам вне очереди.

Прямое возмещение убытков по ОСАГО исключается, если при ДТП не было контактного взаимодействия транспортных средств

![]()

25 августа 2015 года произошло ДТП, в результате которого принадлежащее С. транспортное средство врезалось в дерево и опрокинулось, получив механические повреждения. Виновником этого ДТП была признана Е., управлявшая другим автомобилем.

С. обратился в свою страховую компанию с заявлением о выплате страхового возмещения и предоставил все необходимые для этого документы. Однако страховщик ему в этом отказал, обосновав свое решение тем, что несмотря на полученные автомобилем повреждения, взаимодействие между самими транспортными средствами отсутствовало, а следовательно, по его мнению, оснований для прямого возмещения убытков нет.

В связи с этим С. подготовил иск, в котором уже в судебном порядке просил взыскать со страховщика в его пользу страховую выплату в размере 390 294 руб., а также 6 000 руб. понесенных им судебных расходов и штраф. И суд частично удовлетворил заявленные требования (решение Советского районного суда г. Астрахани от 16 марта 2016 г. по делу № 2-83/16). Со страховой компании была взыскана сумма страхового возмещения в размере 372 600 руб., а также штраф в размере 100 000 руб.

При этом суд отметил, что под взаимодействием транспортных средств следует понимать не только их столкновение, но и иные виды взаимодействия (абз. 1 п. 3 ст. 1079 Гражданского кодекса). Таким образом, само по себе отсутствие факта непосредственного контакта автомобилей в ДТП не изменяет характер правоотношений сторон, а значит, отказ в выплате страхового возмещения является незаконным.

Ответчик с таким решением не согласился и направил в вышестоящий суд жалобу. Но обжалуемый судебный акт был оставлен судом апелляционной инстанции без изменения (апелляционное определение судебной коллегии по гражданским делам Астраханского областного суда от 25 мая 2016 г. по делу № 33-2184/2016).

В итоге страховая компания обратилась с жалобой уже в Верховный Суд Российской Федерации. И тот нашел основания для отмены апелляционного определения (Определение Судебной коллегии по гражданским делам ВС РФ от 11 апреля 2017 г. № 25-КГ17-1).

По общему правилу, потерпевший может предъявить требование о прямом возмещении убытков, то есть обратиться за выплатой страхового возмещения к своему страховщику, при наличии одновременно следующих обстоятельств:

- ДТП произошло в результате взаимодействия (столкновения) двух транспортных средств, гражданская ответственность владельцев которых застрахована;

- вред причинен только указанным транспортным средствам (п. 1 ст. 14.1 Федеральный закон от 25 апреля 2002 г. № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»).

При этом под взаимодействием, по мнению Суда, следует понимает исключительно непосредственное взаимодействие, столкновение, между автомобилями. А в данном случае его не было. Следовательно, отметил ВС РФ, нет оснований и для прямого возмещения убытков по ОСАГО, то есть получить страховку у своего страховщика потерпевший не может. Если при ДТП не было столкновения транспортных средств, заявление о страховой выплате нужно подавать в страховую компанию, застраховавшую гражданскую ответственность причинителя вреда, подчеркнул Суд.

В результате ВС РФ отменил апелляционное определение и направил дело на новое рассмотрение в суд апелляционной инстанции.

Прямое возмещение убытков (ПВУ) по ОСАГО

До 02.08.2014 потерпевшая в ДТП сторона могла обратиться к страховщику за возмещением убытков двумя способами:

- Обращение к страховщику виновника аварии. Потерпевшему в этом случае необходимо было найти офис страховой компании виновника, после чего обратиться к сотрудникам фирмы и урегулировать ситуацию;

- Обращение к своему страховщику с заявлением о прямом возмещении убытков (ПВУ), что было возможно только в тех случаях, когда в аварию попали два автомобиля, а в дорожно-транспортном происшествии никто не пострадал.

Подобный подход к возмещению убытков приводил к тому, что страховщики всеми правдами и неправдами старались направить потерпевшего в другую страховую компанию. Очень часто сотрудники страховых компаний намеренно затрудняли сдачу необходимых бумаг, чтобы водитель отказался от выплаты.

Одновременно с этим, некоторые водители тоже могли злоупотреблять положением. К примеру, зачастую подавались заявления сразу к двум страховщиками.

Для исключения подобных действий и формирования системы страховых выплат по ОСАГО, законодательно был создан документ о безальтернативном прямом возмещении убытков. Иными словами, потерпевшая сторона может обратиться с заявлением о страховой премии только к своему страховщику. В свою очередь, страховщик не может отказать ему в рассмотрении дела.

Прямое возмещение убытков подразумевает, что пострадавшая в дорожно-транспортном происшествии сторона может обратиться за страховой премией к своему страховщику, с которым подписывался договор ОСАГО.

Несмотря на то, что законодательно были разъяснены такие моменты и убрана двусторонность ситуации, негативная сторона новых правил состоит в том, что ПВУ было ограничено некоторыми обстоятельствами, которые должны произойти во время аварии транспортных средств. Если хотя бы один из пунктов, который будет перечислен ниже, не входит в страховой случай, то использовать ПВУ у своего страховщика не получится.

Условия использования прямого возмещения убытков

Обратиться за выплатой к своему страховщику можно при соблюдении следующего:

- Участниками аварии стали два автомобиля, при этом каждый водитель имеет действующий полис ОСАГО.

- В аварии пострадали только автомобили. Вреда здоровью и жизни людей нанесено не было.

- Нет обоюдной вины водителей (есть один виновник и один пострадавший).

- Страховая компания имеет действующую лицензию на выдачу полисов ОСАГО.

Водитель не сможет получить ПВУ по договору ОСАГО в том случае, если:

- Страховщик виновника дорожно-транспортного происшествия уже получил обращение о по данному страховому случаю;

- Участники дорожно-транспортного происшествия решили использовать упрощенную систему оформления аварии без сотрудников полиции, но документы о ДТП были неправильно заполнены;

- Заявитель требует от страховой возместить его моральный вред или выгоду, которая была упущена из-за дорожно-транспортного происшествия;

- Авария произошла с участием учебного автомобиля, во время официальных гоночных соревнований и т.п.;

- Во время аварии вред был нанесен ценным бумагам, наличным средствам, предметам искусств, антиквариату и т.д.;

- Факт нарушения ПДД, что стало причиной аварии, является причиной судебного разбирательства;

- В иных случаях, которые прописаны в договоре членов Российской страховой ассоциации.

Прямое возмещение убытков поучить достаточно легко. Водитель должен сдать комплект правильно оформленных бумаг, после чего его отправят на экспертизу. При правильном оформлении документов и получении положительного решения от страховщика виновника аварии, денежные средства будут переведены на счет водителя, который должен быть указан в заявлении. Всё другое, что последует далее (разбирательства между страховщиками, споры, суды и т.п.) уже никак не относятся к пострадавшей в ДТП стороне.

Нужно принимать во внимание, что многие страховые компании стараются максимально снизить сумму прямого возмещения убытков. Кроме того, если размер страховой премии значителен, то страховщик пострадавшего всеми путями будет отправлять водителя в страховую компанию виновника.

Следует отметить, что:

- Зачастую невозможно решить все вопросы по прямому возмещению убытков лишь потому, что документы, представленные пострадавшей стороной, неправильно или неполно оформлены, что позволяет страховой компании заявлять о получении недостоверных сведений о ДТП. Из-за этого урегулировать произошедшее со своим страховщиком по ПВУ не получится.

- В последних поправках к закону сказано, что пострадавшая сторона может обратиться в свою страховую компанию за страховой премией по ОСАГО по прямому возмещению убытков вне зависимости от того, отмечен ли водитель в полисе страхователя или нет. В прошлом страховые компании очень часто отказывали в каких-либо выплатах по ПВУ, если страхователь и владелец транспортного средства в полисе не совпадали.

- Автолюбители также должны принимать во внимание, что правилам ОСАГО соответствует только одна форма справки из ГИБДД, которая предоставляется страховщику вместе с другими бумагами для получения ПВУ. Это форма 748, которая утверждена соответствующим приказом МВД России.

- Если в аварии не было причинено вреда здоровью людей, размер ущерба, нанесенного транспортному средству, не превышает 50 000 рублей, участниками аварии стали два автомобиля, оба водителя имеют действующие полисы ОСАГО, а обстоятельства произошедшего не вызывают споров у участников аварии, то прямое возмещение ущерба по ОСАГО оформляется без участия полиции.

Заявление о прямом возмещении убытков по ОСАГО

Скачать бланк заявления:

PDF: Скачать файл: Заявление о ПВУ по ОСАГО [148,27 Kb] (cкачиваний: 3170)

Посмотреть онлайн файл: Заявление о ПВУ по ОСАГО

DOC: Скачать файл: Заявление о ПВУ по ОСАГО [79,5 Kb] (cкачиваний: 2614)

Посмотреть онлайн файл: Заявление о ПВУ по ОСАГО

Осаго прямое возмещение убытков документы

- Автострахование

- Жилищные споры

- Земельные споры

- Административное право

- Участие в долевом строительстве

- Семейные споры

- Гражданское право, ГК РФ

- Защита прав потребителей

- Трудовые споры, пенсии

- Главная

- Прямое возмещение убытков по ОСАГО. Определение понятия

По закону об ОСАГО, потерпевший, в зависимости от обстоятельств, вправе потребовать возмещения вреда либо у страховщика, застраховавшего ответственность виновника дорожно-транспортного происшествия (далее — ДТП), либо у страховщика, застраховавшего его (потерпевшего) автогражданскую ответственность (прямое возмещение убытков).

Страховое возмещение и прямое возмещение убытков

В соответствии со статьей 12 закона об ОСАГО, потерпевший вправе предъявить страховщику требование о возмещении вреда, причиненного его жизни, здоровью или имуществу при использовании транспортного средства, в пределах страховой суммы, путем предъявления страховщику заявления о страховом возмещении или прямом возмещении убытков.

Заявление о страховом возмещении в связи с причинением вреда жизни или здоровью потерпевшего направляется страховщику, застраховавшему гражданскую ответственность лица, причинившего вред. Заявление о страховом возмещении в связи с причинением вреда имуществу потерпевшего направляется страховщику, застраховавшему гражданскую ответственность лица, причинившего вред, а в случаях, предусмотренных пунктом 1 статьи 14.1 закона об ОСАГО, страховщику, застраховавшему гражданскую ответственность потерпевшего, направляется заявление о прямом возмещении убытков.

Прямое возмещение убытков — возмещение вреда имуществу потерпевшего, осуществляемое страховщиком, который застраховал гражданскую ответственность потерпевшего — владельца транспортного средства (статья 1 закона об ОСАГО).

Другими словами, за возмещением вреда имуществу, причненного вам в результате ДТП, следует обращаться в страховую компанию, где вы застраховали свою автогражданскую ответственность, а не к страховщику, застраховавшему ответственность причинителя вреда.

Условия для прямого возмещения ущерба

Обратиться за страховым возмещением к «своему» страховщику можно при наличии некоторых условий.

Потерпевший предъявляет требование о возмещении вреда, причиненного его имуществу, страховщику, который застраховал гражданскую ответственность потерпевшего, в случае наличия одновременно следующих обстоятельств:

- а) в результате ДТП вред причинен только транспортным средствам, указанным в подпункте «б» настоящего пункта;

- б) ДТП произошло в результате взаимодействия (столкновения) двух и более транспортных средств (включая транспортные средства с прицепами к ним), гражданская ответственность владельцев которых застрахована в соответствии с законом об ОСАГО (статья 14.1 закона об ОСАГО).

То есть, возмещение убытков производится страховщиком, который застраховал автогражданскую ответственность потерпевшего при наличии следующих условий:

- если в результате ДТП вред причинен только транспортным средствам. При причинении вреда жизни или здоровью потерпевшего, страховое возмещение производится страховщиком ответственности причинителя вреда;

- если гражданская ответственность владельцев транспортных средств — участников ДТП застрахована в соответствии с законом об ОСАГО (у участников ДТП имеется полис ОСАГО).

Разъяснения Верховного Суда РФ о прямом возмещении ущерба

В пп. 25 – 29 Постановления Пленума Верховного Суда РФ от 26.12.2017 N 58 «О применении судами законодательства об обязательном страховании гражданской ответственности владельцев транспортных средств» содержатся следующие разъяснения:

Условия для прямого возмещения ущерба

Если транспортные средства повреждены в результате их взаимодействия (столкновения) и гражданская ответственность их владельцев застрахована в обязательном порядке, страховое возмещение осуществляется на основании пункта 1 статьи 14.1 Закона об ОСАГО страховщиком, застраховавшим гражданскую ответственность потерпевшего (прямое возмещение ущерба).

Прямое возмещение ущерба при ДТП с участием более двух ТС

Если ДТП произошло до 26.09.2017 года в результате взаимодействия (столкновения) более двух ТС (включая ТС с прицепами к ним), осуществление страховой выплаты в порядке прямого возмещения убытков на основании статьи 14.1 Закона об ОСАГО не производится.

Причинение вреда жизни и здоровью исключает прямое возмещение ущерба

Страховое возмещение в связи с причинением вреда жизни и здоровью потерпевшего по прямому возмещению убытков не производится (абзац второй пункта 1 статьи 12 Закона об ОСАГО).

Если причинитель вреда не застрахован по ОСАГО, прямое возмещение убытков не производится

Если гражданская ответственность причинителя вреда не застрахована по договору обязательного страхования, осуществление страхового возмещения в порядке прямого возмещения ущерба не производится. В этом случае вред, причиненный имуществу потерпевших, возмещается владельцами транспортных средств в соответствии с гражданским законодательством (глава 59 ГК РФ и пункт 6 статьи 4 Закона об ОСАГО).

Кто возмещает вред жизни и здоровью, если причинитель вреда не застрахован по ОСАГО?

В этом случае, вред, причиненный жизни и здоровью потерпевших, возмещается профессиональным объединением страховщиков (Российским союзом автостраховщиков) путем осуществления компенсационной выплаты, а при ее недостаточности для полного возмещения вреда — причинителем вреда (глава 59 ГК РФ и статья 18 Закона об ОСАГО).

Страховщик причинителя вреда возмещает вред здоровью, о котором потерпевший ранее не знал

Потерпевший после реализации в связи с повреждением транспортного средства права на прямое возмещение убытков вправе обратиться к страховщику ответственности лица, причинившего вред, с требованием о возмещении вреда жизни и здоровью, который возник после предъявления требования о прямом возмещении убытков и о котором потерпевший не знал на момент предъявления такого требования (пункт 3 статьи 14.1 Закона об ОСАГО).

Возмещение вреда в случае банкротства или отзыва лицензии у страховщика потерпевшего

Потерпевший, имеющий право на прямое возмещение убытков, в случае введения в отношении страховщика его ответственности процедур, применяемых при банкротстве, или в случае отзыва у страховщика лицензии на осуществление страховой деятельности вправе обратиться за страховым возмещением к страховщику ответственности причинителя вреда (пункт 9 статьи 14.1 Закона об ОСАГО).

При осуществлении страховщиком ответственности потерпевшего страхового возмещения, с размером которого потерпевший не согласен, в случае введения в дальнейшем в отношении указанного страховщика процедур, применяемых при банкротстве, или в случае отзыва у него лицензии на осуществление страховой деятельности потерпевший вправе обратиться за доплатой к страховщику причинителя вреда.

Если решением суда в пользу потерпевшего со страховщика его ответственности взыскано страховое возмещение и это решение не исполнено, то при введении в отношении этого страховщика процедур, применяемых при банкротстве, или отзыве у него лицензии на осуществление страховой деятельности потерпевший вправе обратиться за выплатой к страховщику ответственности причинителя вреда.

В случае, если процедуры, применяемые при банкротстве, введены как в отношении страховщика ответственности потерпевшего, так и в отношении страховщика ответственности причинителя вреда, или в случае отзыва у них лицензии на осуществление страховой деятельности потерпевший вправе требовать возмещения убытков посредством компенсационной выплаты Российским Союзом Автостраховщиков (пункт 6 статьи 14.1 Закона об ОСАГО).

Порядок прямого возмещения убытков по страховке ОСАГО

В 2014 году было принято нововведение относительно ОСАГО. Его смысл состоял в том, что автомобилист, попавший в аварию, за возмещением ущерба должен обратиться не в страховую компанию виновника, а к страховщику, где сам приобретал полис ОСАГО.

В 2014 году было принято нововведение относительно ОСАГО. Его смысл состоял в том, что автомобилист, попавший в аварию, за возмещением ущерба должен обратиться не в страховую компанию виновника, а к страховщику, где сам приобретал полис ОСАГО.

Такая процедура в несколько раз упростила процедуру выплат.

Теперь пострадавший водитель получает все справки из ГИБДД, отправляется в офис своей страховой компании, оформляет заявление о прямом возмещении убытков по ОСАГО, страховщик выдает ему направление на экспертизу, водитель ожидает выплаты.

Это гораздо удобнее и быстрее, чем разыскивать виновника аварии. Может оказаться, что офис страховой компании виновника находится совсем в другом городе.

Но воспользоваться программой можно только в том случае, если авария и ее участники соответствуют определенным условиям. Рассмотрим подробнее, что это такое — прямое возмещение убытков по ОСАГО.

ОСАГО — обязательное страхование гражданской ответственности автомобилистов. Если Вы столкнетесь с каким-либо ТС, страховая компания оплатит ремонт пострадавшего автомобиля и лечение, если есть такая необходимость.

ОСАГО — обязательное страхование гражданской ответственности автомобилистов. Если Вы столкнетесь с каким-либо ТС, страховая компания оплатит ремонт пострадавшего автомобиля и лечение, если есть такая необходимость.

Страховая компания также берет на себя расходы, которые связаны с ремонтом, к примеру, витрины магазина, забора, пострадавших в результате аварии. Но по полису ОСАГО нельзя компенсировать расходы на ремонт своего автомобиля.

Для получения выплат пострадавшему приходится искать виновника, если тот скрылся, и решать все вопросы по ОСАГО с ним и его компанией.

Бывает, виновники страхуются в сомнительного толка учреждениях, тогда у пострадавшего начинаются проблемы с выплатами.

В 2009 году была введена процедура альтернативного прямого страхового возмещения. Клиентам была предоставлена возможность самим выбирать, у кого получать выплату.

Варианты:

- классический — с выплатой от страховщика виновника;

- альтернативный — прямая выплата от своего страховщика.

Идея была хорошей и приносила положительные результаты, но многие компании начали «отфутболивать» потерпевших к коллегам, находя разные предлоги.

Новые правила позволяли это. Но некоторые водители жульничали не меньше, подавая заявление сразу обоим страховщикам.

Тогда правительство решило закрыть программу и через пять лет ввело процедуру прямого возмещения ущерба по ОСАГО. Что это значит? Потерпевший получает основные страховые выплаты у своего же страховщика.

Условия для прямого возмещения

Рассмотрим, каким условиям должны отвечать ДТП и участники:

В аварии должны участвовать два автомобиля. Если участвовали три автомобиля, но инспекторы ГИБДД оформили ДТП как две разные аварии с двумя машинами в каждой, то здесь действует прямое возмещении. Отказ в осуществлении прямого возмещения убытков по ОСАГО ожидает автомобилистов, если оформлено всего три автотранспортных средства.

В аварии должны участвовать два автомобиля. Если участвовали три автомобиля, но инспекторы ГИБДД оформили ДТП как две разные аварии с двумя машинами в каждой, то здесь действует прямое возмещении. Отказ в осуществлении прямого возмещения убытков по ОСАГО ожидает автомобилистов, если оформлено всего три автотранспортных средства.- Вред причинен только двум автомобилям. Если пострадали люди или сооружения, нужно обращаться к страховщику виновника.

- Вина в аварии распределяется четко, обе стороны соглашаются с заключением инспекторов ГИБДД. Если виноватыми признаны оба автомобилиста, им отказывают в прямом возмещении по ОСАГО. Таким же образом обстоят дела, если один из автомобилистов оспорил решение группы разбора в ГИБДД.

- Для получения возмещения ущерба полис у обоих водителей должен действовать. Иначе:

- если виновник не имеет полиса, потерпевшему придётся требовать возмещения с самого виновника (по договоренности или через судебное разбирательство);

- если у пострадавшего нет полиса, он обращается в страховую виновника.

- Страховая должна иметь лицензию на страховую деятельность и должна быть включена в соглашение о прямом возмещении. В него включено большинство страховщиков.

- Ущерб нанесен в размере не более 50 000 рублей.

Также нужно знать, что:

Получить компенсацию по прямому возмещению часто нельзя из-за неточностей и ошибок, содержащихся в самом документе. Это приводит к недостоверности информации и невозможности урегулировать конфликт по всем правилам.

Получить компенсацию по прямому возмещению часто нельзя из-за неточностей и ошибок, содержащихся в самом документе. Это приводит к недостоверности информации и невозможности урегулировать конфликт по всем правилам.- Пострадавший имеет право обращаться к своему страховщику за возмещением, независимо от того, указывали его в качестве страхователя в полисе или нет. Ранее из-за несовпадения страхователя и собственника можно было получить отказ.

- Форма 748, которая утверждена Приказом МВД РФ, — единственная форма справки из ГИБДД, которая соответствует правилам ОСАГО. Именно такая справка предоставляется в страховую компанию.

Когда не придется рассчитывать на ПВУ?

Прямого возмещения не будет, если:

- заявление на выплату уже было подано в страховую виновника;

- Вы воспользовались процедурой упрощенного оформления ДТП без вызова ГИБДД и неправильно заполнили свои экземпляры извещения или имеете разногласия по обстоятельствам аварии;

- Вы намерены добиваться только возмещения морального вреда или упущенной из-за ДТП выгоды;

- авария произошла в рамках соревнований, испытаний, учебной езды;

- был нанесен вред антикварным предметам, ценным бумагам, предметам религиозного характера, произведениям интеллектуальной собственности;

- факт нарушения, который повлек аварию, оспаривается в судебном порядке;

- Вы уведомили страховщика о произошедшем несвоевременно;

- страховой полис виновника выдан организацией с отозванной лицензией;

- полис виновника недействителен (тогда возмещение ущерба придется истребовать через суд);

- страховая виновника не входит в список участников соглашения о ПВУ.

Если лицензия страховой компании отозвана, обратитесь на горячую линию РСА. Или по другому телефону. Все контакты указаны на официальном сайте РСА: http://www.autoins.ru/ru/appeal/.

Специалист поможет найти страховую компанию-преемника или предложит обратиться с заявлением напрямую в РСА.

Алгоритм возмещения

Узнаем, каков порядок прямого безальтернативного возмещения убытков по ОСАГО.

Собирайте пакет документов:

извещение о ДТП, которое Вы заполнили сами вместе с другим участником аварии (документ выдают в страховой компании после приобретения автогражданки), в нем должны быть отражены все аспекты аварии;

извещение о ДТП, которое Вы заполнили сами вместе с другим участником аварии (документ выдают в страховой компании после приобретения автогражданки), в нем должны быть отражены все аспекты аварии;- справка из ГИБДД по форме 748;

- копии протокола об административном правонарушении, постановления по делу или определения об отказе в возбуждении дела (за исключением случаев, когда авария была оформлена без участия сотрудников ГИБДД);

- документы, которыми подтверждаются оказание и оплата услуг по эвакуации и хранению поврежденного автомобиля (если Вы желаете, чтобы Вам компенсировали данные расходы);

- документы, которые подтверждают другие расходы, связанные с повреждением имущества;

- документы, подтверждающие право собственности поврежденного имущества, или доверенность на получение выплат (ПТС, свидетельство о регистрации);

- доверенность, позволяющая представлять Ваши интересы доверенным лицом;

- путевой лист, если машина является собственностью юридического лица (выдается обычно диспетчером организации);

- паспорт, копия водительского удостоверения.

Обратиться в страховую с пакетом документов следует не позднее 15 рабочих дней с момента аварии. В течение недели со дня приема заявления страховщик должен уведомить страховую виновника о Вашем обращении.

Затем, в течение 30 дней, Ваша страховая должна сделать выплату возмещения или представить отказ, мотивированный официальным письмом.

Затем, в течение 30 дней, Ваша страховая должна сделать выплату возмещения или представить отказ, мотивированный официальным письмом.

Вы имеете право выбирать, переводится ли сумма на Ваш расчетный счет, или выдается наличными средствами в кассе страховой компании.

Как мы видим, порядок получения выплаты по ПВУ довольно прост. От участника требуется предоставить полный пакет документов, получить направление на экспертизу.

Если в документах нет неточностей, и страховщик принял положительное решение по вопросу денежной компенсации, средства переводятся на счет согласно срокам.

Оформление заявления

Разберем, как заполнить заявление о прямом возмещении убытков по ОСАГО.

Сам бланк получают в страховой. Также многие страховые компании позволяют скачивать бланки со своих официальных сайтов.

Заявление должно содержать:

- наименование страховой компании;

- ФИО, адрес пострадавшего (собственника полиса), данные о его имуществе;

- данные доверителя, если возмещение оформляется доверенным лицом;

- все данные, которые имеют отношение к аварии: дата, время, место, поврежденное имущество, обстоятельства и прочее;

- данные об автотранспортном средстве, водителе, который стал виновником ДТП;

- порядок проведения осмотра автомобиля для выявления причиненного ущерба;

- отметку о сдаче и принятии заявления.

Дополнение к документу — акт приема-передачи прилагаемых документов. В нем указывают перечень документов, реквизиты страхователя для получения выплаты, отметку о принятии заявления, дополнительную информацию, которая заполняется сотрудником страховой компании.

При заполнении документа водитель должен представить только достоверную информацию. Все поля должны заполняться разборчиво. Помарки не допускаются. Иначе сотрудники компании документы не примут.

Прямое возмещение убытков регулируется «Законом об ОСАГО» ФЗ №40 (статья 14.1). Финансово-правовые отношения между страховой компанией и участниками прямых или регрессивных выплат регулируются ГК РФ, статьями 183, 366, 325.

Преимущества введения ПВУ

В 2018 году при наступлении страхового случая пострадавший имеет право обратиться с заявлением о выплате в свою страховую компанию (если соблюдены определенные условия, перечисленные выше). И компания не имеет права отказать в принятии заявления.

В 2018 году при наступлении страхового случая пострадавший имеет право обратиться с заявлением о выплате в свою страховую компанию (если соблюдены определенные условия, перечисленные выше). И компания не имеет права отказать в принятии заявления.

Но после рассмотрения документов компания может отказать в денежной компенсации, если на то имеются законные основания.

Безальтернативное возмещение убытков:

- пресекает безосновательные отказы в рассмотрении дела участников ДТП;

- пресекает мошенничество со стороны страхователей;

- сократило срок выплаты;

- повысило здоровую конкуренцию среди страховых компаний;

- с помощью ПВУ исчезла неопределенность в законодательстве;

- процедура возмещения стала проще.

Прямое возмещение убытков смогло сгладить множество острых углов в процедуре страховых выплат, но сохранились определенные проблемы.

Прямое возмещение убытков смогло сгладить множество острых углов в процедуре страховых выплат, но сохранились определенные проблемы.

К примеру, страховые выплаты занижаются. Некоторые компании не доплачивают около 50%, но чаще 25-40%.

Если автомобиль поврежден на 100 000 рублей, а Вам выплатили только 15 000, пишите досудебную претензию (ДП).

Ее нужно составлять грамотно. Лучше нанять для этого юриста.

В документ следует поместить абзац с извещением компании о том, что Вы намерены судиться, если выплата не будет сделана, как положено.

К претензии прилагаются копии документов:

- общегражданский паспорт;

- страховой полис;

- ПТС, документ на право собственности;

- справка форма №748;

- экспертная документация.

Пакет документ можно отправить заказным письмом с уведомлением, но лучше предоставить лично.

На рассмотрение жалобы и документов компании отводится 5 рабочих дней. Но рассмотрение довольно часто затягивается. В суде можно истребовать пеню за каждый день неуплаты. Поэтому тянуть страховой компании с ответом или выплатой невыгодно.

Затягивать с подачей иска в суд намеренно водителю также не стоит — суд усмотрит в этом корыстный мотив и откажет в выплате пени. Срок давности подачи иска составляет 3 года.

Страховые компании чаще идут на частичное погашение недоплаты и стоимости независимой экспертизы. Если Вам отказали полностью или не ответили на Вашу претензию, значит, страховая компания готова судиться.

Многие сомневаются в эффективности судебного разбирательства, но судебный иск даст шанс пострадавшему истребовать со страховой компании значительно больше денег, чем просто справедливое возмещение.

Максимальный размер денежных компенсаций указан на сайте РСА в разделе «Компенсационные выплаты».