Содержание:

Патент иностранец 1с

Вопрос: Организация планирует заключить трудовой договор с временно пребывающим гражданином Азербайджана. При трудоустройстве он предоставил патент, в котором в поле «Особые отметки» в качестве категории работодателя указано «физическое лицо». Можем ли мы принять на работу такого гражданина?

Особенности трудоустройства временно пребывающих иностранцев

Учет авансовых платежей по НДФЛ в программах 1С для сотрудников, являющихся иностранными гражданами, временно пребывающими на территории РФ

Ответ от 14.08.2015 :

Российский работодатель вправе нанимать на работу «безвизовых» иностранных граждан, достигших возраста 18 лет при условии, что им выдан патент для целей ведения трудовой деятельности в России (абз. 17 п. 1 ст. 2, п. 4, 4.5 ст. 13 Федерального закона от 25.07.2002 № 115-ФЗ (далее – Закон № 115-ФЗ).

Исключением являются только граждане государств-членов ЕАЭС (Белоруссии, Армении, Киргизии, Казахстана), а также беженцы и лица, которым в России в установленном порядке временно предоставлено убежище. Перечисленные категории иностранцев могут вести трудовую деятельность в России без получения патента (пп. 11, 12 п. 4 ст. 13 Закона № 115-ФЗ, п. 1 ст. 97 Договора о ЕАЭС).

Форма патента утверждена приказом ФМС России от 08.12.2014 № 638. В нем есть графа «Особые отметки». В Приложении к приказу ФМС России от 08.12.2014 № 638 пояснено следующее:

- если в заявлении на выдачу патента иностранный гражданин ставит отметку о том, что работа планируется у физического лица, патент оформляется на бланке красного цвета и в поле «Особые отметки» в качестве категории работодателя указывается «физическое лицо»;

- если в заявлении иностранец ставит отметку о том, что работа планируется у юридического лица или индивидуального предпринимателя, патент оформляется на бланке синего цвета и в поле «Особые отметки» в качестве категории работодателя указывается «юридическое лицо».

Однако подобные отметки не означают, что иностранец должен вести трудовую деятельность исключительно у физических лиц или в организациях (у предпринимателей). Определяющее значение при трудоустройстве иностранного гражданина имеет сам патент.

Следовательно, организация вправе заключить трудовой (гражданско-правовой) договор с иностранцем, даже если в выданном ему патенте в качестве работодателя указано «физическое лицо».

Такая информация представлена на сайте отделения ФМС России по г. Москве (см. http://www.fmsmoscow.ru/docs/work_migration/ig.html).

Как задать вопрос

Как задать вопрос

Иностранцы: Правила приема на работу

Анжелика Махно, бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», № 9, декабрь 2016

Что предпринять, если претендент на вакансию, который подходит по всем параметрам, является иностранным гражданином? Читайте инструкцию о приеме иностранцев на постоянную работу.

Документы для приема иностранца на работу

Вопрос найма иностранных работников регулируется гл. 50.1 ТК РФ.

Во-первых, будущий сотрудник предоставляет своему потенциальному работодателю пакет документов, который является необходимым для оформления трудовых отношений. Этот пакет включает следующие документы: паспорт, виза, миграционная карта, разрешение на работу или патент (для временно проживающих граждан), трудовая книжка (если ее нет, то работодатель должен ее завести), страховое свидетельство государственного пенсионного страхования (если это первое место работы у иностранца, то работодатель должен оформить СНИЛС), договор (полис) добровольного медицинского страхования, действующий на территории РФ (для временно пребывающих иностранцев), документ об образовании или о квалификации.

Во-вторых, после предоставления пакета документов иностранцем происходит формирование трудового соглашения. В обязательном порядке работодатель должен проинформировать миграционную службу о принятии нерезидента на работу.

Следом происходит формирование необходимой кадровой документации, ознакомление нового сотрудника со всеми требуемыми нормативными документами внутреннего характера, проведение инструктажа и прохождение медосмотра, если того требует профессия или должность принимаемого на работу иностранного гражданина.

Настройки «1С:Бухгалтерии 8»

В программе порядок регистрации приема на работу иностранных граждан совпадает с российским, но имеется ряд отличий в заполнении некоторых данных.

Запись ФИО иностранных физических лиц можно осуществлять при помощи букв латинского алфавита, кроме этого, можно пропустить заполнение отчества, если оно не указано в документе, удостоверяющем личность. Если прибывший вновь сотрудник-иностранец не имеет страхового свидетельства, то получить его он может после обработки ПФР анкеты застрахованного лица (форма АДВ-1), переданной страхователем.

При принятии на работу сотрудника-иностранца кадровому работнику организации необходимо внести его данные в программу.

В меню выбираем «Справочники» – «Зарплата и кадры» – «Сотрудники». Нажимаем на кнопку «Создать». Заполняем поля: ФИО, дата рождения, пол. Записываем сотрудника и нажимаем на ссылку «Принять на работу», заполняем все имеющиеся поля. Для сохранения данных необходимо нажать кнопку «Провести и закрыть».

Далее заполняем «Личные данные» нового сотрудника:

место рождения. Здесь необходимо заполнить все поля, после чего нажать кнопку «ОК»;

гражданство страны. Заполнятся в соответствии с документом, удостоверяющим личность;

ИНН в стране гражданства. Данное поле необходимо заполнить для формирования справки 2-НДФЛ;

документ, удостоверяющий личность. В поле «Вид документа» необходимо выбрать именно тот документ, который удостоверяет личность сотрудника, и заполнить оставшиеся поля;

адреса и телефоны. В этом разделе указывается контактная информация сотрудника. Обязательно заполняется поле «Адрес за пределами РФ», так как сотрудник, который устраивается на работу, является иностранным гражданином. Для сохранения личных данных сотрудника-иностранца необходимо нажать кнопку «ОК».

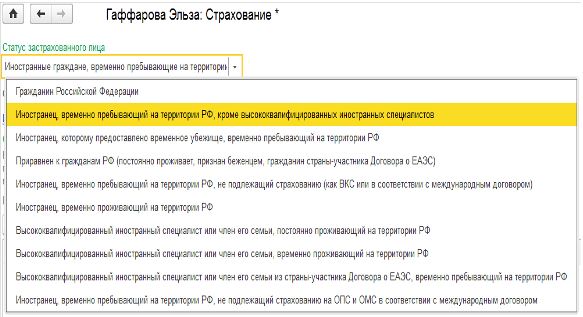

Далее нажимаем ссылку «Налог на доходы», где в обязательном порядке выбираем статус налогоплательщика (нерезидент) и указываем, с какого числа установлен данный статус, ведь он влияет на расчет НДФЛ (рис. 1). Налоговая ставка по НДФЛ для нерезидентов составляет 30% в отношении всех доходов, которые они получают, за исключением лишь некоторых доходов, указанных в п. 3 ст. 224 НК РФ. Следует обратить внимание на то, что налоговые вычеты не применяются для физических лиц, которые не являются налоговыми резидентами. Нажимаем кнопку «ОК» для сохранения данных.

Заполняем оставшуюся ссылку «Страхование», где из предложенного списка выбираем статус застрахованного лица в соответствии с представленными документами. Также указываем дату, с которой действуют сведения о страховом статусе. Данный статус непосредственно влияет на расчет страховых взносов. Для того чтобы сохранить введенные данные, нажимаем кнопку «ОК».

Все необходимые данные о приеме на работу сотрудника-иностранца введены, для записи сотрудника нажимаем кнопку «Записать и закрыть».

Весь остальной учет ведется по аналогии с учетом принятия на работу граждан РФ.

Иностранцы, патент и запоздавшее уведомление из налоговой

![]()

![]()

В сентябре приняли иностранца. В декабре получили уведомление. Ввели авансовые платежи, однако в документе «Начисление зарплаты» зачет аванса идет только за ноябрь(месяц начисления). По моему это неправильно, должны быть записи с зачетом аванса за сентябрь и октябрь.

Миша2014, так пересчитайте ему документы с сентября. Если готовы с налоговой пободаться.

![]()

![]()

Тэра,

В компании иностранный работник. Как зачесть аванс по НДФЛ . Причем тут бодаться с налоговой. Если не вернуть ранее удержанный НДФЛ, то это двойное обложение получается. По сути работник заплатил (2800 аванс +2600 ндфл)*2, хотя реально должен был заплатить 2800*2. Поэтому вопрос стоял так, это в 1с недоработка, или так задумано, и я чего-то не так понимаю.

Миша2014, я вам объяснила, как сделать так, как вы хотите. Но что то мне подсказывает, что учитывать эти авансовые платежи вы можете с момента получения разрешения из налоговой.

![]()

![]()

Миша2014, ваша ситуация описана в последнем абзаце упомянутой статьи.

![]()

![]()

Бородина Александра (1C, Москва) пишет:

Ответ на

пост №3

Миша2014 , ваша ситуация описана в последнем абзаце упомянутой статьи.

![]()

![]()

Ответ на

пост №3

Миша2014 , я вам объяснила, как сделать так, как вы хотите. Но что то мне подсказывает, что учитывать эти авансовые платежи вы можете с момента получения разрешения из налоговой.

![]()

![]()

Миша2014, Как вы вышли из ситуации? Сижу ломаю голову

![]()

![]()

PepeN, Другая ситуация: работник ежемесячно платил фиксированный платеж, а заявление на уменьшение НДФЛ на сумму фиксированных авансовых платежей написал спустя несколько месяцев. К примеру, взносы уплачены за январь-март, а заявление подано и уведомление получено в апреле.

В этом случае работодатель может учесть ранее оплаченные фиксированные платежи в последующие месяцы года, начиная с апреля. Если НДФЛ, исчисленного в течение апреля-декабря, будет недостаточно чтобы покрыть фиксированные авансовые платежи за 12 месяцев, то работодатель может подать заявление на зачет или возврат НДФЛ, уплаченного в январе-марте. Перенести «неиспользованные» суммы фиксированных платежей на следующий год нельзя.

Т.е. Вы отражаете в программе авансовые платежи датой получения уведомления, при расчете з/п производится зачет авансовых платежей (автоматически). После расчета за декабрь оформляете упомянутое заявление.

ЗУП 2.5. Иностранцы и патент

Иностранец, на патенте, статью на сайте ИТС читал.

Но, проблема в том, что работает он с апреля, а уведомление от налоговой получено только в ноябре.

Авансовые платежи все введены ноябрем.

А вот должен ли пересчитаться НДФЛ за прошлые месяцы.

По логике (налоговый период-то год) должен.

Но никаким документом не выходит.

![]()

(2) Резидент стоит с апреля.

Т.е. весь год платился 13%.

А в ноябре за весь период авансовые платежи поставили.

Документ по авансовым в регистр пишет почему-то без указания месяца.

А вот документ «Перерасчет НДФЛ», если руками отразить зачет аванса, пишет с учетом месяца.

Нет пересчитываться не должен. И слово пересчитываться или перерасчет не совсем корректное, правильнее возмещаться или зачитывать авансовые платежи по НДФЛ.

Вы можете зачесть в счет авансовых платежей прошлых месяцев на сумму начисленного НДФЛ с момента уведомления от налоговой. И это только до конца года. Все что останется не зачтенным из авансовых платежей возврату не подлежит.

Скорее это ИМХО, так понял статью в журнале.

(5) + Хотя не совсем правильно написал. Процитирую. Но это скорее всего придется еще одно заявление писать.

«Работник ежемесячно платил фиксированный платеж, а заявление на уменьшение НДФЛ на сумму фиксированных авансовых платежей написал спустя нескольк месяцев. К примеру уплачены за январь -март, а заявление подано и уведомление получено в апреле.

В этом случае работодатель может учесть ранее оплаченные фиксированные платежи в последующие месяцы года, начиная с апреля.

Если НДФЛ, исчисленного в течении апреля-декабря , будет нелдостаточно чтобы покрыть фиксированные платежи за 12 месяцев, то работодатель может подать заявление на зачет или возврат НДФЛ, уплаченного в январе -марте.

Перенести неиспользованные суммы фиксированных платежей на следующий год нельзя».

(11) В письме ФНС России также пояснила, что после получения от налогового органа уведомления организация вправе при уменьшении НДФЛ учитывать суммы уплаченных ранее фиксированных авансовых платежей за период действия патента независимо от даты получения уведомления.

И 1С на своем сайте пишет, что пофиг на дату получения.

(12) Как по мне , скорее всего имелось в виду что в последующие месяцы месяцы можно зачесть ранее уплаченные авансовые платежи, а вот если на конец года останется еще не зачтенные суммы авансовых платежей , то писать отдельно заявление на возврат НДФЛ.

И в (13) так же можно интерпретировать.

За что купил, за то продал.

Сам иностранец по патенту работаю :), заявление только сейчас подаю, уведомления еще нет , посмотрю что получится.

Это такая же фигня как с зачетом разницы в НДФЛ исчисленного по ставке 30%, как нерезидент , после смены статуса на резидент. Там правда если осталась сумма не зачтенной разницы работник вообще сам в налоговую пишет заявление на возврат и это можно сделать в течении трех лет.

(14)+ И на бух.ру кстати и не сказано что можно вернуть весь ранее уплаченный авансовый НДФЛ. Там написано можно учитывать ранее уплаченные фиксированные платежи.

ИМХО это разные случаи.

То есть в ноябре получили уведомление. В ноябре начислен НДФЛ в сумме 6000 , ранее уплачены авансы 20 000, в ноябре НДФЛ станет 0, авансов останется 14000 , в декабре также. А на то что останется незачтенным надо заявление на возврат.

Патент иностранец 1с

Документы для оформления в штат иностранца, въезжающего в безвизовом порядке

При оформлении на работу иностранец должен предоставить:

миграционную карту с указанной рабочей целью приезда;

патент;

паспорт;

трудовую книжку (при отсутствии российской трудовой книжки, ее оформляет работодатель);

страховое свидетельство (также оформляется первым российским работодателем);

документ об образовании (если для вакансии требуется соответствующая квалификация);

справку об отсутствии судимостей (при необходимости);

полис ДМС, полученный у российской страховой компании.

Патент действует только на территории одного региона, в котором он получен. Это значит, что вы не сможете принять работника в Москве по патенту, выданному в Тульской области.

Взаимодействие с ФМС

В течение трех дней после заключения трудового или гражданско-правового договора с иностранцами работодатель обязан уведомить ФМС об этом. Это можно сделать лично, либо направив соответствующую форму по почте. Аналогичный срок отводится и на уведомление об увольнении иностранного работника.

Как платить НДФЛ с дохода иностранных работников

Работники для получения патента обязаны уплатить НДФЛ за каждый месяц, на который он выдан. Работодатель, который является налоговым агентом, должен уменьшить перечисляемый налог на размер уплаченного мигрантом аванса. Но предварительно стоит обратиться в ФНС, где получить разрешение на уменьшение и данные о размере уплаченного аванса.

Елена — а вы вопрос-то читали?

Вопрос в том, как оформить этот патент, как вычет? Тогда с каким кодом? Как это сделать в бухгалтерской программе? В инспекции сказали, что определенного кода вычета пока нет.

Вопрос в том, как оформить этот патент, как вычет? Тогда с каким кодом? Как это сделать в бухгалтерской программе?

Вот здесь все подробно описано. Правда, пока я вижу, что для программ ЗУП:2.5, ЗУП: 3.0, БП 3.0. То есть для БП 2.0 — нет. Думаю, что будет по аналогии с 3.0.

(можно получить демо-доступ)

В 1С:Бухгалтерия (3.0) алгоритм такой:

1. Указание налогового статуса.

Справочник Сотрудники, раздел Статус налогоплательщика

2. Регистрация уплаченного авансового платежа.

Зарплата и кадры/НДФЛ/Все документы по НДФЛ

Создать Авансовый платеж по НДФЛ; Провести, закрыть.

3. Начисление зарплаты и расчет НДФЛ с зачетом авансового платежа.

Провести документ Начисление зарплаты. В табличной части на закладке НДФЛ отразится полный НДФЛ. Но в проводках отразится сумма с учетом зачтенного налога.

4. Уменьшение НДФЛ на сумму авансового платежа.

Уменьшение исчисленного НДФЛ на сумму авансового платежа производится в момент удержания НДФЛ, т.е. в момент выплаты зарплаты (Ведомость в кассу/Ведомомсть в банк).

Зачтенная сумма отражается в регистре налогового учета по НДФЛ (в разделе 4).

С ИФНС все просто: есть подтверждение оплаты- есть разрешение от налоговой- делаем зачет (по сути). И даты заключения ТД (ГПХ), а так же оплаты патента (главное- чтобы ежемесячное покрытие было) не принципиальны, учет суммированный.

TVS спасибо за совет! Попробую делать так, а позже может какие рекомендации в законодательстве появятся.

С сайта 1С- ИТС рекомендации по работе в программе:

Если иностранный гражданин, осуществляющий трудовую деятельность на основании патента, фактически находится на территории РФ менее 183 календарных дней в течение 12 следующих подряд месяцев, то в программе установите для него любой подходящий статус (по которому ставка НДФЛ 13%), например статус Резидент. Отдельный статус для таких налогоплательщиков предусмотрен в проекте новой формы 2-НДФЛ (проект приказа размещен на сайте регулятора). После утверждения новой формы справки в программе будет реализован новый статус для таких сотрудников.

И вот эта ссылка дана (у меня что-то долго открывается)

http://regulation.gov.ru/project/15337.html

Но дело в том, что есть иностранцы, которые работали у нас раньше по разрешению. И за январь-февраль 2015г с их доходов удерживался НДФЛ в размере 30%.

Правильно. Потому, что НР

Но это не так, поскольку в январе эти граждане работали у нас по разрешению и мы с них правильно удержали по 30%. Программе так не нравится

Не потому, что по разрешению, а так как они были НР.

Я бы сейчас у людей принятых по патенту удерживала бы НДФЛ 13% (не потому что патент), а потому что они стали резидентами.

На уплаченные за патент деньги НДФЛ не уменьшайте. Потому что нет разрешения из налоговой.

А излишне удержанный НДФЛ из-за изменения статуса лучше не трогать, пусть будет переплата. По крайней мере пока не появятся какие-то разъяснения.

Я тупо приняла сотрудников по патенту как новых лиц

Возникает вопрос как будет формироваться справка 2-НДФЛ. Получается, что на одно лицо их будет две. А человек один и тот же

Но это так размышления.

:shok:Если мигрант оформил патент, но его доход облагается по ставке 13% независимо от срока пребывания. Татьяна делает все правильно — в отличие от вас (если у вас есть работники по патентам).

Читайте ВНИМАТЕЛЬНО НПА!

Возможно я не права. Так я делала в прошлых годах. По патентам все выходит сложнее. Подскажите пожалуйста, что точно внимательно почитать (какую статью), чтобы уже окончательно разобратьсяс этим вопросом? Так как в инспекции и по этому вопросу мне ответа точного не дали, сказали действовать пока как прежде.

Посмотрите ст. 224 НК

3. Налоговая ставка устанавливается в размере 30 процентов в отношении всех доходов, получаемых физическими лицами, не являющимися налоговыми резидентами Российской Федерации, за исключением доходов, получаемых:

от осуществления трудовой деятельности, указанной в статье 227.1 настоящего Кодекса, в отношении которых налоговая ставка устанавливается в размере 13 процентов;

Посмотрите ст. 224 НК

3. Налоговая ставка устанавливается в размере 30 процентов в отношении всех доходов, получаемых физическими лицами, не являющимися налоговыми резидентами Российской Федерации, за исключением доходов, получаемых:

от осуществления трудовой деятельности, указанной в статье 227.1 настоящего Кодекса, в отношении которых налоговая ставка устанавливается в размере 13 процентов;

Спасибо!

подскажите пожалуйста , при приеме иностранце(граждан таджикистана) уведомлять только УФМС? И при продлении патента кого-то потом надо уведомлять как-то?

А законодательство читать не пробовали?

1. 115-ФЗ — это основы (ст 13.3 — про патенты ИГ, но и работодателю надо владеть ситуацией)

2. ТК гл 50.1

3. Приказ ФМС 655 от 15.12.14

4. Письмо ФНС от 19.02.15 № БС-4-11/2622.

5. Ну и по мелочи по страховым взносам.

В общем и целом:

1. принимаем по правильному патенту (образца 2015 г на право работы у ЮЛ/ИП): он действительно без даты окончания, так как срок действия определяется строго оплатами. Далее регулярно следим за оплатами

2. проверяем действительность миграционного учета (срок и адрес). При необходимости — продляем в ОУФМС

3. заключаем трудовой договор с соблюдением норм гл 50.1 ТК

4. уведомляем УФМС в 3х дневный срок (при увольнении- тоже)

5. запрашиваем ИФНС на зачет НДФЛ по патенту

6. работник самостоятельно передает копию ТД в отдел внешней трудовой миграции (срок- 2 месяца от заключения ТД)

Многофункциональный миграционный центр г.Москвы (когда-то сохранила себе на всякий случай; с иностранцами не работала).

Послушала я тут про иностранцев. Какой кошмар.

Неужели это должен знать именно бухгалтер.

Нет, это, конечно, очень здорово, если бухгалтер в этом разбирается (TVS — респект!).

Когда-то была на семинаре про иностранцев (так, для общего развития). Итог лекции был таков — если Вам надо принять всего одного человека, дешевле будет нанять специалиста, чем самим заниматься. Не накосячить с первого раза вряд ли выйдет. А штрафы огроменные. Тогда, кажется, еще 600 (800) т.было.

Думала, что с патентами что-то упростилось. Но пока мне так не кажется. Опять же это мой, непосвещенный глубко в тему взгляд.

И да, так и не прочла ответ на первый вопрос в этой теме. Каким образом отражать вычет по ндфл сотруднику в базе 8.2 КА.

КА — комплексная автоматизация? Не работала.

А тот вариант, что в посте 7, Вам не подходит?

На ИТС приведены примеры для Бухгалтерии 8.3, ЗУП 2.5, ЗУП 3.0. И везде алгоритм идентичен. В БП 8.2 такой же, как и в 8.3.

С сайта 1С Мониторинг законодательства:

http://v8.1c.ru/lawmonitor/lawchanges.jsp?lawSectionUuid=f398138d-b5c0-4906-b42f-993e8b3ba5d4

Порядок налогообложения иностранных граждан

С 01.01.2015 устанавливается порядок налогообложения иностранных граждан, работающих по найму в организациях или у ИП. Законопроект на рассмотрении в Государственной Думе. Федеральный закон от 24.11.2014 N 368-ФЗ

Когда это изменение появится в программах?

1С:ERP Управление предприятием 2.0 Не требуется

Бухгалтерия предприятия КОРП, редакция 2.0 Реализовано 2.0.64 от 30.12.2014

Бухгалтерия предприятия КОРП, редакция 3.0 Реализовано 3.0.37.32 от 16.12.2014

Бухгалтерия предприятия, редакция 2.0 Реализовано 2.0.64 от 30.12.2014

Бухгалтерия предприятия, редакция 3.0 Реализовано 3.0.37.32 от 16.12.2014

Зарплата и управление персоналом КОРП, редакция 2.5 Реализовано 2.5.87 от 15.12.2014

Зарплата и управление персоналом, редакция 2.5 Реализовано 2.5.87 от 15.12.2014

Зарплата и управление персоналом, редакция 3.0 Реализовано 3.0.20/21 от 17.02.2015

Комплексная автоматизация, редакция 1.1 Реализовано 1.1.55 от 30.01.2015

1. Вранье от ФМС: допустима просрочка оплаты до 30 дней. Если ТД уже заключен, а подтверждение оплаты отсутствует, работодатель обязан приостановить действие ТД и отстранить работника от работы до совершения оплаты.

2. Ну не проверяйте и не продлевайте миграционный учет — закончится все депортацией мигранта в лучшем случае. В худшем — штраф на работодателя (от 800 тр, в Москве 1 млн) или приостановка деятельности.

Наличие действующего патента не означает автоматическое продление права пребывания, о продлении срока пребывания по месту необходимо уведомлять отдел миграционного учета ФМС (а не отдел внешней трудовой миграции, который ведает патентами) и ходатайствовать перед ним (с кучей бумаг). При этом срок пребывания продляется не более, чем на на срок оплаты патента. О чем делается соответствующая разрешительная надпись на миграционной карте и отрывной части уведомления.

В 115-фз не говорится ни слова об автоматическом продлении срока — читайте внимательно Постановление Правительства РФ от 15 января 2007 г. N 9

«О порядке осуществления миграционного учета иностранных граждан и лиц без гражданства в Российской Федерации»

3. А кто говорит про уведомление о приезде? И никогда такого не требовалось. Уведомляете о заключении трудового или ГП договора (ОТМ).

4. Вы внимательно прочитали оповещение на сайте о том, что информация носит исключительно справочный характер и никаких гарантий не дает? Если уверены, что патент просрочен в оплате — то все риски на вашей совести (читай выше). Если подтверждения оплат есть, но есть момент просрочки свыше 30 дней — лучше уточнить письменным запросом действительность конкретного патента.

1. Статья 13.3 пункт 5 , Иностранец, для продления патента оплачивать фиксированный платеж в ифнс. Патент прекращает свое действие со дня, следующего за последним днем периода, за который оплачивался налог на доходы физ.лиц.

2. Статья 5 пункт 5 Срок временного пребывания в РФ иностранного гражданина продлевается при выдаче иностранному гражданину патента.

4. О каких 30 днях вы говорите?

TVS, конечно читала, а вдруг кому-то понадобится и такая информация:smile:

Зачет аванса по патенту иностранца в 1С 8.3

Подскажите, пожалуйста, как правильно делать в программе зачет авансового платежа по патенту?

Создан документ «Авансовые платежи иностранцев по патенту», делаю документ «перерасчет НДФЛ — там пишу зачтенный аванс».

Но в карточке по 70 сч так и висит «удержан ндфл», зарплата не отрастает.

1С:Предприятие 8.3 (8.3.7.1860)

Бухгалтерия предприятия, редакция 3.0 (3.0.43.116)

Вы всегда можете написать личное сообщение любому модератору, и мы поможем разместить сообщение в теме.

Спасибо, что поделились своим решением проблемы. Эта информация может быть полезна другим пользователям, столкнувшимся в теми же трудностями.

Оформление работника на основании патента в 1С

Прямой связи между тем, что иностранец оплатил патент в части НДФЛ перед устройством к вам на работу, и тем, какие страховые взносы в фонды вы за него должны уплачивать, нет.

Для целей страховых взносов важно к категории застрахованных лиц он относится. Или он не застрахован.

Иностранные лица, относящиеся к ЕАЭС — Евразийский экономический союз (Белоруссия, Казахстан, Армения и скоро Кыргызстан), априори считаются застрахованными, все. И за них взносы уплачиваются как за россиян (ФСС-2,9, например).

По отношению к гражданам Таджикистана такого правила нет. Но в то же время. За временно-пребывающего таджика в ФСС придется уплачивать по ставке -1.8%.

К числу застрахованных лиц с 2015г присоединились все иностранные граждане кроме ВКС (высоко-квалифицированных специалистов), в том числе, временно-пребывающие. На каждого иностранца должна быть получена карточка СНИЛС (свидетельство пенс.фонда о застрахованности ). И персонифицированные сведения с 2015г на таких иностранцев надо будет подавать (на них распространен персонифицированный учет), и с января уплачивать взносы. Причем независимо от того, трудовой ли договор заключен, хоть на 1 месяц (теперь срок трудового договора не влияет на необходимость начислять страховые взносы), хоть гражданско-правовой или авторский договор.

Надо определиться со страховым статусом работника: временно-пребывающий ли он, временно-проживающий ли он, но главное, ВКС ли он. это и нужно указать в программе (в карточке, где гражданство для целей в системе страхования).

В принципе, отражать данные по работнику пока также, как и в последние пару лет.