Содержание:

Приказ на суточные

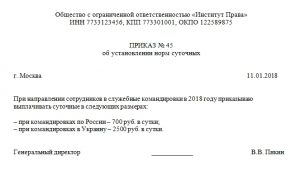

Приказ об установлении норм суточных при направлении сотрудников в краткосрочные служебные командировки (образец заполнения)

¦ ¦ 2. Не облагать НДФЛ суточные в пределах норм, установленных¦ ¦в п. 3 ст. 217 Налогового кодекса РФ: 700 руб. за каждый день нахождения¦ ¦в командировках по России и 2500 руб. за каждый день нахождения¦ ¦в заграничных командировках. ¦ ¦ 3. Не облагать суточные страховыми взносами в ПФР, ФСС и ФФОМС,¦ ¦а также взносами от несчастных случаев на производстве и профессиональных¦ ¦заболеваний в размерах, установленных п. 1 настоящего приказа (основание:¦ ¦п. 2 ст. 9 Федерального закона от 24.07.2009 N 212-ФЗ и п. 2 ст. 20.2¦ ¦Федерального закона от 24.07.1998 N 125-ФЗ). ¦ ¦ ¦ ¦ Генеральный директор Иванченков Печать А.С. Иванченков¦ ¦ ООО «Рига» ¦ —————————————————————————

2 ст. 20.2¦ ¦Федерального закона от 24.07.1998 N 125-ФЗ). ¦ ¦ ¦ ¦ Генеральный директор Иванченков Печать А.С. Иванченков¦ ¦ ООО «Рига» ¦ —————————————————————————

Источник — «Упрощенка», 2012, № 12

Новые нормы суточных, выплачиваемые командированным работникам

При расчете налога на прибыль суточные, выплачиваемые командированным работникам, списываются на расходы в размере, предусмотренном в коллективном договоре или в локальном акте организации. При этом от НДФЛ суточные освобождаются в пределах, установленных непосредственно в Налоговом кодексе. А в связи с переходом под контроль налоговой службы и страховых взносов выплачивать суточные сверх этих норм стало крайне невыгодно. С тем чтобы налоговые и «страховые» потери минимизировать, имеет смысл отказаться от выплаты работникам сверхнормативных суточных. А правильно оформить этот отказ поможет наша статья.

При направлении сотрудника в командировку за ним не только сохраняются место работы (должность) и средний заработок, но и возмещаются расходы, связанные со служебной командировкой. Это затраты на проезд, жилье и… дополнительные расходы, связанные с проживанием вне места постоянного жительства (ст. 168 ТК). Эти дополнительные расходы именуются суточными.

В коммерческих организациях порядок возмещения командировочных расходов, включая выплату суточных, устанавливается в Положении о командировках (ст. 168 ТК). Оно представляет собой либо самостоятельный локальный акт организации, либо является частью коллективного договора. В зависимости от того, как именно утверждено названное Положение, предопределяется и порядок внесения в него изменений.

Налоговые и «страховые» нормы

Необходимость внесения в Положение о командировках изменений вызвана передачей в «руки» ФНС контроля за уплатой взносов во внебюджетные фонды (за исключением взносов на травматизм). Нас уверяли, что особых изменений работодатели даже не почувствуют. Однако эти обещания далеко не все выполнены. Сложно, согласитесь, не заметить, что и взносы платить нужно по-новому, и отчитываться по взносам придется по новым формам, и т.д.

и т.п. И, кстати говоря, отчетных форм что-то меньше особо не становится.

Что же касается суточных, то это вообще отдельная история. До 1 января 2017 года суточные, выплаченные командированному работнику, не облагались страховыми взносами в пределах, установленных в коллективным договоре или локальном акте организации. Это прямо следовало из положений части 2 статьи 9 Закона от 24 июля 2009 г. N 212-ФЗ.

Аналогичное правило действовало и в отношении налога на прибыль. В соответствии с подпунктом 12 пункта 1 статьи 264 Кодекса расходы на командировки, включая и суточные, учитываются в составе прочих расходов, связанных с производством и (или) реализацией. Ну а поскольку для целей налогообложения прибыли расходами признаются только экономически обоснованные и документально подтвержденные расходы, то суточные относятся на расходы так же, как и взносы — в пределах норм, установленных самой организацией в коллективном договоре или локальном нормативном акте.

По отношению к суточным, можно сказать, особняком стоял НДФЛ. Согласно пункту 3 статьи 217 Кодекса не облагаются НДФЛ суточные, выплаченные в соответствии с законодательством РФ, в размере, не превышающем за каждый день командировки по России 700 руб., за гранкомандировки — 2 500 руб. То есть вне зависимости от того, какая сумма суточных предусмотрена к выплате сотрудникам в Положении о командировках, все, что выплачено сверх названных норм, облагается НДФЛ в общем порядке.

«Страховой» переполох

С 1 января 2017 года суточные, как и ранее, для целей обложения НДФЛ нормируются (нормы также остались прежними: 700 рублей в сутки — при командировках внутри РФ, и 2 500 рублей — за день, проведенный в заграничной служебной поездке). Да и при расчете налога на прибыль суточные, как и прежде, учитываются в составе прочих расходов, связанных с производством и реализацией. Причем ограничение на признание таких затрат компания устанавливает сама, закрепив в Положении о командировках соответствующие нормы.

Изменения коснулись порядка уплаты с суточных страховых взносов. Согласно пункту 2 статьи 422 Кодекса при оплате расходов на командировки не подлежат обложению страховыми взносами суточные, предусмотренные пунктом 3 статьи 217 Кодекса. То есть теперь для целей обложения страховыми взносами действует тот же норматив, что и для НДФЛ.

Пример. Согласно Положению о командировках в ООО «Удача» суточные выплачиваются за каждый день нахождения в служебной поездке в следующих размерах:

- 1 000 руб. — при командировках в пределах границ РФ;

- 3 000 руб. — при загранкомандировках.

Установленные в Положении о командировках нормы превышают предельные значения суточных, которые не облагаются НДФЛ и страховыми взносами.

Предположим, Петров П.П. в 2017 году направлен в командировку по РФ на 10 дней. Ему выплачены суточные в размере 10 000 руб. «Излишки» в сумме 3 000 руб. (10 000 руб. — 700 руб. x 10 дн.) включаются и в базу по НДФЛ, и в базу по взносам во внебюджетные фонды.

Для целей налогообложения прибыли в состав расходов включаются суточные в полном объеме, то есть в сумме 10 000 руб.

Документальная сторона

Надо сказать, что нормы, установленные в Кодексе для целей обложения НДФЛ (а с 1 января 2017 года — и для целей начисления страховых взносов), не имеют ничего общего с тем, во сколько действительно обходится день нахождения сотрудника вдали от дома.

При этом неоднократно поднимался вопрос об увеличении «налоговых» нормативов — ведь в конце концов в данном случае речь идет о компенсации сотруднику расходов, которые он понес при выполнении служебного задания. Однако по сей день нормативы остались неизменными. А в связи с тем, что с 1 января 2017 года сверхнормативные суточные облагаются и страховыми взносами во внебюджетные фонды, имеет смысл в Положении о командировках закрепить размер суточных исходя из «налоговых» норм.

При таких обстоятельствах необходимо правильно внести изменения в Положение о командировках. В данном случае возможны два варианта.

Положение о командировках является самостоятельным локальным актом организации.

В этом случае изменение в Положение также вносится приказом руководителя. В приказе также необходимо предусмотреть дату вступления в силу новых норм и так называемые переходные положения (см. Образец 1). При этом никаких объяснений, в связи с чем, по каким причинам и т.п. вносятся изменения в Положения о командировках, приводить в приказе не нужно.

Приказ о внесении изменений в Положение о командировках (Образец)

Положение о командировках является частью коллективного договора, например в виде приложения, которое является его неотъемлемой частью.

Изменения и дополнения в коллективный договор производятся в порядке, установленном ТК для его заключения, либо в порядке, установленном коллективным договором (ст. 44 ТК). Если в коллективном договоре не закреплен порядок внесения в него изменений, то таковые вносятся в том же порядке, который установлен для заключения самого коллективного договора. То есть проводятся коллективные переговоры между работодателем и работниками. Инициатором переговоров в рассматриваемой ситуации будет работодатель. Как правило, в подобных ситуациях заключается соглашение об изменении коллективного договора (см. Образец 2).

Приказ об установлении нормы суточных по командировкам

«Пути успеха»

ПРИКАЗ № 37

об установлении нормы суточных по предприятию

г. Санкт-Петербург 21.01.2011

Приказываю в 2010 году при направлении сотрудников в служебные командировки выплачивать суточные в следующих размерах:

– командировки по России – 700 руб. в сутки;

– командировки в Германию – 70 долл. США в сутки;

– командировки в Китай – 60 долл. США в сутки.

директор __________________ И. И. Петров

Положение о командировках на 2018 год

Положение о командировках — это локальный нормативный акт организации, в котором содержатся все правила направления в служебную поездку, принятые именно в организации. Обязательно ли оно, нужно ли его пересматривать в связи с принятием новых законов и каков лимит расчета суточных? Какие дополнительные издержки несет компания при командировании работников с 2018 года? В этой статье мы постарались ответить на самые распространенные вопросы, которые касаются оформления такой поездки.

Для чего нужно положение

Положение о командировках как локальный нормативный акт в организациях является необязательным. Оно нужнее для урегулирования отношений между компанией, командируемым и отделами, которые причастны к оформлению и расчету затрат на служебную поездку. То есть отдельно разрабатывать именно Положение как форму локального акта не обязательно, можно включить нормы о служебных поездках, например, в правила внутреннего трудового распорядка, суточные лимиты утвердить приказом. Об этом идет речь в статье 168 Трудового кодекса , но мы все же остановимся подробнее на разраотке такого локального акта, как Положение о командировках, так как его наличие делает оформление поездок более простым и удобным.

Что такое командировка

Разберемся, как определяется этот термин в Трудовом Кодексе РФ . Командировка — это поездка работника компании для выполнения служебного поручения вне постоянного места осуществления трудовой деятельности (часть 1 ст. 166 ТК РФ ). Отправка осуществляется на основании распоряжения работодателя с выдачей служебного задания. Если сотрудник занимает должность, которая подразумевает постоянное выполнение трудовых обязанностей в поездке, это не будет являться служебной поездкой (а будет называться разъездной работой). На время командировки за работником сохраняется его должность, рабочее место, заработная плата.

Может ли работник отказаться от командировки

По общему правилу, трудовое законодательство (ст. 166 ТК РФ) не обязывает спрашивать у сотрудника согласие на любую командировку (по России или за рубеж). При этом ТК РФ установлен ряд ограничений для направления в служебные командировки отдельных категорий работников.

Нельзя отправлять в командировку:

- женщин в период беременности;

- сотрудников в возрасте до 18 лет (исключение — творческая деятельность);

- лиц с инвалидностью, если поездка прерывает реабилитационные мероприятия;

- трудящихся, с которыми заключен ученический договор;

- зарегистрированного кандидата во время проведения выборов.

Также существует перечень граждан, командировка для которых допустима только при вручении уведомления-направления и с их письменного согласия. Если сотрудник, которого можно направить в служебную поездку только с его письменного согласия, отказывается от поездки, то командировать его принудительно нельзя. Также у работника могут появиться веские основания для того, чтобы отложить или даже отменить поездку, тогда руководитель может отменить свое распоряжение. Но это уже право руководителя, а не обязанность.

Разрабатываем Положение о командировках на 2018 год

Практически все нюансы направления работника в командировку отражены в постановлении Правительства России № 749 от 13 октября 2008 года . Кардинальные изменения в сторону упрощения оформления этого рабочего момента были внесены в законодательство в 2015 году, когда законодатель упразднил обязательность оформления командировочных удостоверений и служебных заданий. Хотя многие организации и предприятия и по сей день используют эти формы при направлении работника в командировку, скорее для удобства ведения внутренней отчетности, тем более что документы, наряду с приказом о направлении в командировку, автоматически формируются из программ кадрового учета.

Для разработки актуального локального акта (Положения) можно скачать бесплатно образец Положения о командировках 2018 года в конце статьи. При этом надо учитывать, что образец внутреннего документа другого предприятия может содержать индивидуальные особенности, ограниченные или расширенные права, поэтому необходимо всегда при разработке локальных актов обращаться к первоисточнику, в данном случае взять за основу положение 749 о командировках.

Обычно Положение состоит из нескольких разделов и является достаточно объемным документом. В частности, нужно учесть:

- общие положения;

- порядок направления работников в служебные поездки;

- лимит сроков такой поездки;

- правила продления срока;

- случаи отзыва командированного работника;

- гарантии при направлении в командировку;

- размеры и порядок возмещения командировочных расходов.

В каждом из этих разделов важно учесть все нюансы. Например, Положение может начинаться так:

Из этого образца видно, что утвердить Положение командировках должен руководитель организации, и где должна стоять его личная подпись и дата утверждения. Одним из основных разделов этого локального акта является раздел о порядке предоставления отчетности, связанной с направлением в служебную поездку. В нем желательно сразу прописать такое правило:

Кроме того, при составлении Положения нужно обязательно конкретизировать статьи командировочных трат, которые организация будет компенсировать сотруднику. Например:

ООО «Пример» возмещает командированным работникам затраты на питание в размере не более 1 тысячи (1000) рублей в сутки.

Кто разрабатывает Положение о командировках

Утверждает локальный акт руководитель, а вот к его разработке нужно привлечь несколько сотрудников одновременно:

- специалист отдела кадров пропишет основные организационные моменты;

- главбух внесет в документ пункты, касающиеся оплаты;

- юрист проверит Положение на соответствие действующему законодательству.

Для внесения в документ отдельных аспектов могут быть привлечены и иные специалисты.

Изменения в законодательстве

В связи с изменениями в законодательстве работодателю необходимо своевременно пересматривать локальные нормативные акты, в том числе Положение о служебных командировках. Целью пересмотра может быть сокращение дополнительных финансовых нагрузок на бизнес в ситуации, когда государство принимает законы, ведущие к увеличению налоговых отчислений и страховых взносов в соответствующие фонды.

С 2017 года Федеральным законом № 243 ФЗ от 3 июля 2016 года установлены лимиты суточных при командировании работника, в пределах которых страховые взносы не уплачиваются, при превышении лимитов страховые взносы необходимо будет оплатить на сумму превышения. Норма была введена по аналогии с уплатой НДФЛ на суточные, которая действует с 1 января 2008 года. Причем законодатель спустя 10 лет не изменил в сторону увеличения размеры суточных, которые не облагаются налогом и страховыми взносами.

Устанавливаем лимиты суточных

Если работодатель стремится сэкономить на суточных, устанавливает в Положении о командировках лимиты выплаты суточных в соответствии с Налоговым кодексом РФ в рамках сумм, не входящих в налогооблагаемую базу:

- 700 рублей в день по территории России;

- 2500 рублей в день за пределами страны.

При установлении лимитов суточных работодатель вправе руководствоваться рыночной ситуацией, иначе излишняя экономия может демотивировать работников, которые, отправившись выполнять задание руководства в другом городе или другой стране, должны оперативно решать служебные задачи, тем более многие работники относятся к таким поездкам негативно.

Нередко компании дифференцируют лимиты согласно должностям и месту командирования. То есть для руководящего состава устанавливаются более высокая компенсация, чем для рядовых сотрудников. Тоже самое относится к месту назначения — если компания региональная, то командировка, например, в Москву будет более затратной, чем в маленький населенный пункт. Компания вправе указать в Положении любой размер суточных для служебных поездок, так как максимальный предел законодательством не ограничен. Необходимо только помнить, что придется уплатить соответствующие налоги и взносы.

Командировка в выходной день

Если работник отправляется в служебную поездку, например, в субботу или воскресенье, с тем чтобы приступить к работе в понедельник, то, как напомнил Минтруд в своем Письме от 05.09.2013 N 14-2/3044898-4415, выходные дни оплачиваются в двойном размере (или компенсируются предоставлением дополнительного выходного — тогда оплата будет в стандартном размере среднего заработка). То же касается и дней обратной дороги, выпавших на выходные.

Как работнику отчитаться о результатах командировки?

По результатам поездки командированный должен составить и передать начальству отчет о выполнении задания, на основании которого руководство предприятия имеет возможность определить, насколько хорошо сотрудник справился с теми вопросами и задачами, которые он должен был решить. Работнику же составление отчета позволяет избежать необоснованных претензий на предмет неудовлетворительных результатов поездки. Кроме отчета командированный должен передать в бухгалтерию:

- авансовый отчет (о расходах, произведенных в командировке);

- квитанции, чеки, проездные билеты, и пр. подтверждающие платежные бумаги;

- командировочное удостоверение (если оно выдавалось).

Издаем приказ об установлении суточных: образец 2018

Размер суточных устанавливается организацией

Действующее трудовое законодательство не регламентирует размер суточных, выплачиваемых работникам, и позволяет работодателям определять их величину самостоятельно (ч. 4 ст. 168 ТК РФ).

Командировка – это служебная поездка работника вне места постоянной работы для выполнения служебного поручения (ст. 166 ТК РФ). Сотрудникам, направленным в командировку, нужно возместить (ст. 168 ТК РФ):

- расходы на проезд;

- расходы по найму жилья;

- суточные – дополнительные расходы, связанные с проживанием вне постоянного места жительства;

- иные расходы, понесенные в командировке по согласованию с администрацией.

Обычно организации, устанавливая суточные, ориентируются на лимиты суточных выплат, необлагаемые НДФЛ и страховыми взносами. Однако это не императивная норма, и суточные могут быть установлены в любом размере. Главное, что бы они не были ниже величины суточных, установленных для учреждений, финансируемых из бюджета. Напомним, что размер суточных для работников федеральных учреждений составляет 100 рублей (подробнее об этом см., «Размер суточных в 2018 году»).

Суточные в пределах 700 рублей/день при командировках по РФ и 2500 рублей/день при загранкомандировке не облагаются НДФЛ и страховыми взносами (абз. 10 п. 3 ст. 217, п. 2 ст. 422 НК РФ).

Размер суточных можно установить приказом

Размер суточных можно установить в коллективном (трудовом) договоре или издать приказ об установлении суточных (ч. 4 ст. 168 ТК РФ). Так как унифицированного бланка такого приказа законодательством не установлено, его можно составить в произвольном виде. Специально для читателей наши специалисты подготовили образец такого приказа.

Также вы можете бесплатно скачать образец приказа об установлении суточных.

Подготавливая приказ, нужно помнить о том, что это первичный документ. Значит, не обойтись без обязательных реквизитов, предусмотренных законодательством (ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ, письмо Роструда от 14.02.2013 № ПГ/1487-6-1). Если по какой-то причине какой-либо из них отсутствует, то составленный документ не имеет силы (подробнее об этом см., «Первичный документ: указываем обязательные реквизиты»).

Алименты с суточных, выплаченных работнику, не удерживаются. Дело в том, что суточные относятся к компенсационным выплатам, связанным с командировками (ст. 168 ТК РФ, подп. «а» п. 8 ч. 1 ст. 101 Федерального закона от 02.10.2007 № 229-ФЗ, подп. «п» п. 2 Перечня, утв. постановлением Правительства РФ от 18.07.1996 № 841). Причем размер суточных значения не имеет (подробнее об этом см., «Алименты с суточных удерживать нельзя»).

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Понравилась статья? Поделитесь ссылкой с друзьями:

Скачать образец бесплатно. Приказ об установлении нормы суточных по командировкам

Норма командировочных расходов в 2016 году — это нормирование на командировочные расходы. Нормы командировочных расходов в 2016 году законодательством не установлены. Это значит, что работодатель может нормировать командировочные по своему усмотрению.

Произведенные и документально подтвержденные расходы на проезд до места командировки и обратно не облагаются:

- НДФЛ ( п 3 ст 217 НК РФ.. );

- взносами на обязательное пенсионное страхование, обязательное медицинское страхование и обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством ( подп 2 п 1 ст 9 Федерального закона от 24.07.2009 № 212-ФЗ. );

- взносами на страхование от несчастных случаев и профзаболеваний ( подп. 2 п. 1 ст. 20.2 Федерального закона от 24.07.98 № 125-ФЗ ).

Норматив суточных в 2014 году предусматировает, что НДФЛ и страховые взносы не нужно начислять даже в том случае, когда расходы на проезд, произведенные с разрешения работодателя, превышают размеры, определенные в локальном нормативном акте организации ( письмо Минфина России от 31.12.2011 № 03- 04-06 / 6-364 ).

Последние публикации

13 Декабря 2018

Одним из обязательных условий трудового договора является место работы. При этом Трудовой кодекс не поясняет, как именно его следует указывать. На практике кто-то приводит наименование организации, кто-то вдобавок отражает ее местонахождение, то есть адрес. Как результат, часто возникают споры – между работником и работодателем, между работодателем и контролирующими органами. Как избежать ошибок? Давайте разбираться.

После составления бухгалтерской отчетности учреждениям необходимо подготовить публичное раскрытие ее показателей. В частности, с 2018 года обязательные общие требования к минимальному составу и порядку представления таких сведений установлены в Федеральном стандарте бухгалтерского учета для организаций государственного сектора «Представление бухгалтерской (финансовой) отчетности», утвержденном Приказом Минфина РФ от 31.12.2016 № 260н.

Законодатели внесли ряд изменений и дополнений в налоговую систему и трудовое право. Одни поправки уже получили статус федерального закона, другие находятся на заключительной стадии принятия. Большинство начнет действовать 1 января 2019 года. Рассмотрим наиболее важные из них.

12 Декабря 2018

Постоянный перевод работника на другую должность применяется довольно часто, например, при повышении в должности, по медицинским показаниям. Вопросы возникают, когда с работником, которого хотят перевести, заключен срочный трудовой договор, а переводят его на бессрочный или работник трудится по трудовому договору на неопределенный срок, а теперь заключается срочный договор. Что делать в подобных ситуациях? Какие документы оформлять? Давайте разбираться.

Налоговой службой утвержден Приказ от 02.10.2018 № ММВ-7-11/[email protected], вступающий в силу с представления сведений о доходах физических лиц и суммах налога за налоговый период 2018 года. В статье рассмотрим, по каким формам и в каком порядке будут представляться данные сведения и как их заполнять.

Размер командировочных расходов в 2016 году суточные

При необходимости в процессе работы отправлять сотрудника в командировки у работодателя возникают расходы, связанные с оплатой данных поездок, проживанием работника в другой местности, что составляет командировочные расходы. Суточные в 2016 году как составляющие командировочных также должны выплачиваться работнику. В связи с этим возникает вопрос о том, в каком же размере их должен выплачивать работодатель, есть ли какой-либо предел в определении максимального размера суточных, а также как оформить предоставление суточных работнику. Обо всем этом Вы сможете прочитать в данной статье.

Командировочные расходы. Суточные. Определение

Итак, прежде чем говорить о размере выплат, необходимо определиться с тем, что они собой представляют. В понятие командировочных расходов входят суточные, выплачиваемые на каждый день работы сотрудника в другой местности, а также затраты на проезд и проживание. Дополнительно могут оплачиваться и иные расходы, которые работодатель счел необходимым допустить.

Что же представляют собой суточные? Говоря простым языком, это денежные средства, выплачиваемые работнику для выполнения его работы и возможности проживания в местности, в которую его отправили. Следует отметить, что суточные не положены работнику в случае его возможности возвращения в собственное место жительства, если оно будет признано работодателем целесообразным.

Размер командировочных расходов в 2016 году: суточные

Следует отметить, что законодательством не предусмотрены конкретные размеры суточных, которые нужно выплачивать работнику. Определение их размеров возлагается на саму организацию, в связи с чем конкретные суммы фиксируются в локальном акте или коллективном договоре компании.

При этом, однако, важно, что на законодательном уровне определен максимальный размер суточных, не облагаемых налогом. Так, для командировки в пределах РФ эта сумма составляет 700 рублей, а для зарубежных командировок 2500 рублей ежедневно. Таким образом, при предоставлении работнику суточных свыше данных сумм придется уплатить НДФЛ.

Норма суточных командировочных расходов в 2016 году: определение количества дней оплаты и документальное подтверждение

Количество дней, за которые работнику положены суточные, зависит от того, сколько дней он находился в командировке. Данный период определяется работодателем исходя из нужд организации. При этом в обязательном порядке учитываются и выходные, и праздничные дни. На период нахождения работника в пути до места назначения также начисляются суточные.

Обычно дни, которые работник был в командировке, организация определяет по проездным документам. Если же их нет, то о командировочном периоде могут свидетельствовать документы, выданные гостиницей или других местах, в которых останавливался работник, или же служебная записка.

Сумма командировочных в сутки при однодневной командировке

В процессе чтения данной статьи может возникнуть вопрос о том, нужно ли платить суточные при однодневной командировке. Как уже было сказано выше, если работник может возвращаться к себе домой из другой местности и будет признано, что это никак не будет ухудшать его положение, суточные не выплачиваются. Если же командировка длиной в один день происходит за пределами России, то работнику выплачивается 50% от суточных, установленных внутренними актами организации.

Однако стоит учитывать, что работнику могут быть выплачены денежные средства, не считающиеся суточными, если такая возможность предусмотрена правилами компании.

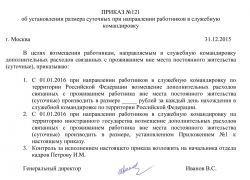

Приказ о суточных в командировке: образец

Для того, чтобы составить приказ о размере суточных, Вы можете воспользоваться формой, представленной ниже. Это значительно упростит задачу, поэтому рекомендуем прибегнуть к ней в случае необходимости.

Об установлении размера суточных для командировок работников

В соответствие со ст. 168 ТК РФ, а также Положением об особенностях направления работников в служебные командировки приказываю установить следующие размеры суточных:

Для командировок на территории РФ – ________ рублей в сутки;

Для командировок на территории других государств – ___________ рублей в сутки.

Возмещение расходов работникам происходит по истечении _______ дней после предоставления им документов, которые подтверждают эти расходы.

(ФИО генерального директора)

(подпись генерального директора)

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Размер командировочных расходов в 2017 году: суточные

Обязанностью каждого работодателя является оплата направляемому в командировку работнику командировочных расходов, предусмотренных трудовым законодательством. К числу таких командировочных расходов законодатель относит суточные. Выплата работнику суточных направлена на компенсацию его дополнительных расходов, возникающих в связи с тем, что работник в командировке находится вне своего постоянного места жительства. Командировочные расходы (суточные) в 2017 году выплачиваются работодателем в размере, установленном на основании ст. 168 Трудового кодекса РФ.

Как определяются нормы командировочных расходов в 2017 году в бюджетных организациях?

Для работников федеральных органов государственной власти и бюджетных организаций, финансируемых из федерального бюджета, размер суточных устанавливается Правительством РФ. По общему правилу размер суточных для данных сотрудников при командировках по территории России составляет 100 рублей за каждый день нахождения в командировке (п. 1 постановления Правительства РФ от 02.10.2002 N 729). По решению работодателя данный размер суточных может быть увеличен, но при условии, что сумма суточных, превышающая установленные 100 рублей, будет выплачиваться за счет имеющейся экономии бюджетных средств (п. 3 постановления Правительства РФ от 02.10.2002 N 729). Норма суточных командировочных расходов в 2017 году при загранкомандировках вышеуказанных работников установлена постановлением Правительства РФ от 26.12.2005 N 812 в зависимости от того, в какую страну направляется работник.

Для работников региональных и муниципальных органов власти, а также для работников организаций, финансируемых из бюджета субъекта РФ или муниципального бюджета, размер суточных устанавливается в порядке, предусмотренном соответственно региональными нормативными актами и нормативными актами местного уровня (ч. 3 ст. 168 Трудового кодекса РФ).

Как устанавливаются нормы суточных при командировках в 2017 году в небюджетных организациях?

Для работников внебюджетного сектора размер суточных командировочных расходов устанавливается внутренними документами, действующими в организации. Величина выплачиваемых работнику суточных может быть установлена в одном из следующих документов (ч. 4 ст. 168 Трудового кодекса РФ):

- в коллективном договоре, заключаемом между работодателем и представителями работников;

- в локальном нормативном акте работодателя.

Если коллективный договор в вашей организации не заключен, то работодатель может установить величину суточных в положении о служебных командировках или издать отдельное распоряжение или приказ о суточных в командировке.

По общему правилу установленные работодателем суточные подлежат оплате за каждый день, когда работник был в служебной командировке. Однако данное правило имеет определенные исключения. В частности, если работник был направлен в однодневную командировку, командировочные расходы (суточные) возмещаются работодателем в зависимости от того, где расположена организация, в которую направляется работник, — на территории нашей страны или за границей. При однодневной командировке по России суточные не начисляются и не подлежат выплате работнику (п. 11 Положения об особенностях направления работников в служебные командировки, утв. постановлением Правительства РФ от 13.10.2008 N 749 (далее — Положение)). И наоборот, если работник, направленный в служебную командировку за границу, возвращается тем же днем на территорию РФ, суточные выплачиваются работнику в размере 50% от суммы суточных, установленных при загранкомандировках (п. 20 Положения).