Содержание:

Энциклопедия решений. Расходы работодателя на пособие по временной нетрудоспособности за первые дни болезни (в целях налогообложения прибыли)

Расходы работодателя на пособие по временной нетрудоспособности за первые дни болезни (в целях налогообложения прибыли)

Для целей налогообложения прибыли расходы по выплате работникам пособия за первые 3 дня нетрудоспособности относятся к прочим расходам, связанным с производством и (или) реализацией (пп. 48.1 п. 1 ст. 264 НК РФ).

Согласно ст. 183 ТК РФ при временной нетрудоспособности работодатель выплачивает работнику пособие в соответствии с федеральными законами. Выплата пособий по временной нетрудоспособности в связи с заболеванием производится в соответствии с нормами Федерального закона от 29.12.2006 N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее — Закон N 255-ФЗ). На основании п. 1 ч. 2 ст. 3 Закона N 255-ФЗ пособие по временной нетрудоспособности выплачивается застрахованным лицам за первые 3 дня временной нетрудоспособности за счет средств работодателя, а за остальной период, начиная с четвертого дня временной нетрудоспособности, — за счет средств ФСС РФ. При этом размер пособия по временной трудоспособности рассчитывается по специальным правилам и его максимальный размер ограничен.

Вопрос возникает в ситуациях, когда работодатель выплачивает пособие за первые 3 дня в размере большем, чем предусмотрено Законом N 255-ФЗ. По мнению Минфина России, суммы пособий, выплачиваемые сверх норм, установленных Законом N 255-ФЗ, в соответствии с п. 25 ст. 255 НК РФ учитываются в расходах на оплату труда, если такой порядок оплаты больничных установлен трудовым и (или) коллективным договорами (см. письма от 09.02.2011 N 03-03-06/2/30, от 15.12.2010 N 03-03-06/2/212, от 08.12.2010 N 03-03-06/2/209, от 03.08.2010 N 03-03-06/1/508 и др.).

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете приобрести документ за 54 рубля или получить полный доступ к системе ГАРАНТ бесплатно на 3 дня.

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

«Энциклопедия решений. Налоги и взносы» — это совокупность уникальных актуализируемых аналитических материалов по наиболее популярным налогам, а также по вопросам проведения налоговых проверок и привлечения к налоговой ответственности

Каждый материал подкреплен ссылками на нормативные правовые акты, учитывает сложившуюся судебную практику и актуализируется по мере изменения законодательства

Материал приводится по состоянию на декабрь 2017 г.

См. содержание Энциклопедии решений. Налоги и взносы

При подготовке «Энциклопедии решений. Налоги и взносы» использованы авторские материалы, предоставленные Д. Акимочкиным, Л. Ананьевой, Ю. Бадалян, И. Башкировой, Я. Бушуевой, Ю. Волковой, О. Ганелесом, Д. Игнатьевым, Р. Дулатовым, Л. Карасевич, И. Котыло, И. Лазаревой, Е. Лазуковой, Е. Макаренко, Е. Мельниковой, В. Молчановым, О. Монако, В. Сергеевой, Е. Титовой, О. Ткач, О. Шпилевой и др.

Расходы на пособие по временной нетрудоспособности

Вопрос: Организация в 1-м квартале 2017 года выплатила пособия по временной нетрудоспособности в общей сумме 120 000 рублей. Расходы за счет средств организации составили 70 000 рублей, а за счет ФСС России – 50 000 рублей. Нужно ли по строке 070 приложения № 2 к разделу 1 расчета указывать всю сумму выплаченных пособий или только ту часть, которая осуществлена за счет собственных средств работодателя?

Отражать ли в новом расчете по взносам возмещение от ФСС России по расходам за периоды до 2017 года?

Считать ли сотрудников на ГПД при определении обязанности сдать отчетность по взносам и персучету в электронном виде?

Как заполнить раздел 3 нового расчета по страховым взносам, если сотрудникам не производились выплаты?

Составление Расчета по страховым взносам в программах «1С»

Ответ от 21.04.2017 :

Форма и порядок заполнения расчета по страховым взносам (далее – Порядок) утверждены приказом ФНС России от 10.10.2016 № ММВ-7-11/[email protected]

В приложении № 2 к разделу 1 расчета отражаются исчисленные взносы на обязательное социальное страхование на случай нетрудоспособности и в связи с материнством, а также расходы плательщика на выплату страхового обеспечения физлицам. Такие расходы необходимо отразить по строке 070.

Затраты работодателя на выплату пособий полностью финансируются за счет средств ФСС России. Это происходит путем уменьшения на произведенные расходы суммы исчисленных взносов на социальное страхование (ст. 3 Федерального закона от 29.12.2006 № 255-ФЗ, далее – Закон № 255-ФЗ).

Исключением является пособие по временной нетрудоспособности. Первые три дня болезни физлица работодатель обязан оплатить за счет собственных средств (ч. 2 ст. 3 Закона № 255-ФЗ).

Расходы на выплату пособия в этой части не уменьшают сумму взносов к уплате, поэтому при заполнении приложения № 2 к разделу 1 нового расчета по страховым взносам их учитывать не нужно.

Специалисты ФНС России в разъяснении от 28.12.2016 № ПА-4-11/[email protected] уточнили, что по строке 070 этого приложения необходимо указывать только те затраты, которые произведены в счет уплаты взносов. Следовательно, в приведенной ситуации по строке 070 организация проставит значение 50 000.

Это важно и для организаций в регионах, участвующих в «пилотном проекте» по выплате пособий. Они несут расходы только по оплате первых трех дней больничного. Оплату листка по нетрудоспособности в оставшейся части напрямую в пользу физлица осуществляет орган фонда (постановление Правительства РФ от 21.04.2011 № 294).

Соответственно, у таких организаций отсутствуют показатели для заполнения строки 070 приложения № 2 к разделу 1 нового расчета по страховым взносам. Они должны проставить в ней «0» (п. 2.20 Порядка).

Как задать вопрос

Как задать вопрос

Возмещение расходов по временной нетрудоспособности, осуществляемые за счет межбюджетных трансфертов из федерального бюджета

При поступлении в территориальный орган Фонда документов в течение 10 календарных дней ФСС РФ принимает решение о возмещении расходов на выплату пособия по временной нетрудоспособности за счёт межбюджетных трансфертов из федерального бюджета, предоставляемых на соответствующие цели бюджету Фонда, и в течение 2 рабочих дней со дня принятия решения перечисляет средства на расчётный счёт страхователя.

Если застрахованным лицом пропущены сроки обращения за пособиями по временной нетрудоспособности, по беременности и родам, ежемесячным пособием по уходу за ребенком, установленные статьей 12 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (6 месяцев со дня окончания страхового случая), и отсутствуют документы, подтверждающие уважительность причины пропуска этих сроков, заявление и документы, необходимые для назначения соответствующего вида пособия, либо реестр сведений страхователем в региональное отделение Фонда не направляются.

Если застрахованным лицом пропущен срок обращения за единовременным пособием женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности, за единовременным пособием при рождении ребенка, установленный статьей 17.2 Федерального закона от 19.05.1995 № 81-ФЗ «О государственных пособиях гражданам, имеющим детей» (6 месяцев со дня рождения ребенка), заявление и документы, необходимые для назначения соответствующего вида пособия, либо реестр сведений страхователем в в региональное отделение Фонда не направляются.

Адрес:

675002, Амурская область, г. Благовещенск, ул. Горького, д. 15/1

Схема проезда

Энциклопедия решений. Бухгалтерский учет расходов работодателя по выплате пособия по временной нетрудоспособности за первые дни болезни

Бухгалтерский учет расходов работодателя по выплате пособия по временной нетрудоспособности за первые дни болезни

На основании п. 1 ч. 2 ст. 3 Федерального закона от 29.12.2006 N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» пособие по временной нетрудоспособности выплачивается застрахованным лицам за первые 3 дня временной нетрудоспособности за счет средств работодателя, а за остальной период, начиная с четвертого дня временной нетрудоспособности, — за счет средств ФСС РФ.

В соответствии с п. 4 ПБУ 10/99 «Расходы организации» расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на:

— расходы по обычным видам деятельности;

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров, а также расходы, осуществление которых связано с выполнением работ, оказанием услуг (п. 5 ПБУ 10/99).

Сумма начисленного в соответствии с действующим законодательством пособия по временной нетрудоспособности, выплачиваемая за счет средств работодателя, может быть отнесена в бухгалтерском учете к расходам по обычным видам деятельности (п. 5, п. 8 ПБУ 10/99).

В соответствии с Планом счетов для обобщения информации о расчетах с работниками организации, в том числе по суммам выплаченных пособий, предназначен счет 70 «Расчеты с персоналом по оплате труда». Начисление пособия отражается на этом счете в корреспонденции с дебетом счета учета затрат (на которых учитывается зарплата работников):

начислены суммы пособия по временной нетрудоспособности за первые 3 дня нетрудоспособности, подлежащие оплате за счет средств организации

Сумма пособия по временной нетрудоспособности, выплачиваемая за счет средств ФСС РФ, отражается записью по дебету счета 69 «Расчеты по социальному страхованию и обеспечению», субсчет «Расчеты по социальному страхованию», и кредиту счета 70 (Инструкция по применению Плана счетов).

Удержание суммы НДФЛ отражается записью по дебету счета 70 в корреспонденции со счетом 68 «Расчеты по налогам и сборам», субсчет «Расчеты по НДФЛ».

Согласно п. 16 ПБУ 10/99 расходы признаются в бухгалтерском учете при наличии следующих условий:

— расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

— сумма расхода может быть определена;

— имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации. Такая уверенность имеется в случае, когда организация получила от работника листок нетрудоспособности.

В соответствии с п. 18 ПБУ 10/99 расходы, признаются в том периоде, в котором имели место, независимо от времени фактической выплаты денежных средств. То есть суммы пособия по временной нетрудоспособности за первые три дня болезни учитываются в момент предъявления работником листка нетрудоспособности.

При этом если организацией, которая вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, принят порядок признания выручки от продажи продукции и товаров не по мере передачи прав владения, пользования и распоряжения на поставленную продукцию, отпущенный товар, выполненную работу, оказанную услугу, а после поступления денежных средств и иной формы оплаты, то и расходы признаются после осуществления погашения задолженности (второй абзац п. 18 ПБУ 10/99).

Первичными документами, на основании которых в бухгалтерском учете отражаются расходы на выплату пособия по временной нетрудоспособности за счет средств работодателя, являются:

Работник болел 18 календарных дней. Размер среднего дневного заработка составил 383,56 руб. Страховой стаж работника 4 года. С доходов работника НДФЛ удерживается по ставке 13%.

Размер дневного пособия равен 60% среднего заработка:

383,56 руб. x 60% = 230,14 руб.

Общая сумма пособия, полагающаяся работнику, составляет:

230,14 руб. x 18 дн. = 4142,52 руб.

Сумма пособия за первые 3 дня временной нетрудоспособности, оплачиваемые за счет организации, равна

230,14 руб. x 3 дн. = 690,42 руб.

Сумма пособия за остальные дни временной нетрудоспособности, оплачиваемые за счет ФСС, составит:

230,14 руб. x (18 дн. — 3 дн.) = 3452,10 руб.

При начислении пособия по временной нетрудоспособности в бухгалтерском учете сделаны записи:

Как с 2017 года возмещать из ФСС расходы на выплату пособий: что изменилось

Как с 2017 года возмещать из ФСС расходы на выплату пособий по временной нетрудоспособности и в связи с материнством? Изменился ли порядок такого возмещения? В ФСС или в налоговую инспекцию сдавать документы? Действительно ли с 2017 года нужно подавать в ФСС новую справку-расчет? Что включать в такую справку и предусмотрена ли форма такой справки? Найти ответы на эти вопросы, также скачать образец справки-расчета вы можете в данной статье.

Страховые взносы по нетрудоспособности и материнству с 2017 года

С 2017 годы пенсионные, медицинские и страховые взносы по временной нетрудоспособности и в связи с материнством будут администрировать налоговые органы. В ИФНС потребуется сдавать отчетность по этим видам страховых взносов в составе единого расчета, утвержденного Приказом ФНС России от 10.10.2016 № ММВ-7-11/551.

Страховые взносы от несчастных случаев на производстве и профзаболеваний (то есть, взносы «на травматизм») продолжат контролировать Фонд социального страхования. По этому виду страховых взносов с 2017 года в подразделения ФСС нужно будет сдавать расчет по новой форме 4-ФСС, которая утверждена Приказом ФСС РФ от 26.09.2016 N 381. Этот расчет будет включать в себя информацию только о взносах «на травматизм».

Уменьшение страховых взносов на пособия в 2017 году

Как с 2017 года возмещать расходы на выплату работникам пособий по болезни в связи с материнством? Эти взносы контролируют налоговые инспекции. Означает ли это, что за возмещением нужно обращаться в ИФНС? Остановимся на этих вопросах подробнее.

В 2017 году, как и прежде, ежемесячный платеж по страховым взносам по нетрудоспособности и материнству работодатели (организации и ИП) вправе уменьшать на произведенные расходы по выплате страхового обеспечения работникам. Это предусмотрено пунктом 2 статьи 431 Налогового кодекса РФ. Так, в частности, в расходы можно включать (ч. 1 ст. 1.4 Федерального закона от 29.12.2006 № 255-ФЗ):

- пособие по временной нетрудоспособности (с четвертого дня болезни);

- пособие по беременности и родам;

- единовременное пособие женщинам, вставшим на учет в медицинских организациях в ранние сроки беременности;

- единовременное пособие при рождении ребенка;

- ежемесячное пособие по уходу за ребенком до полутора лет;

- социальное пособие на погребение.

Если сумма начисленных пособий не превышает сумму страховых взносов, то обращаться в ФСС в 2017 году, не потребуется. Достаточно будет уменьшить ежемесячный платеж на сумму начисленных пособий.

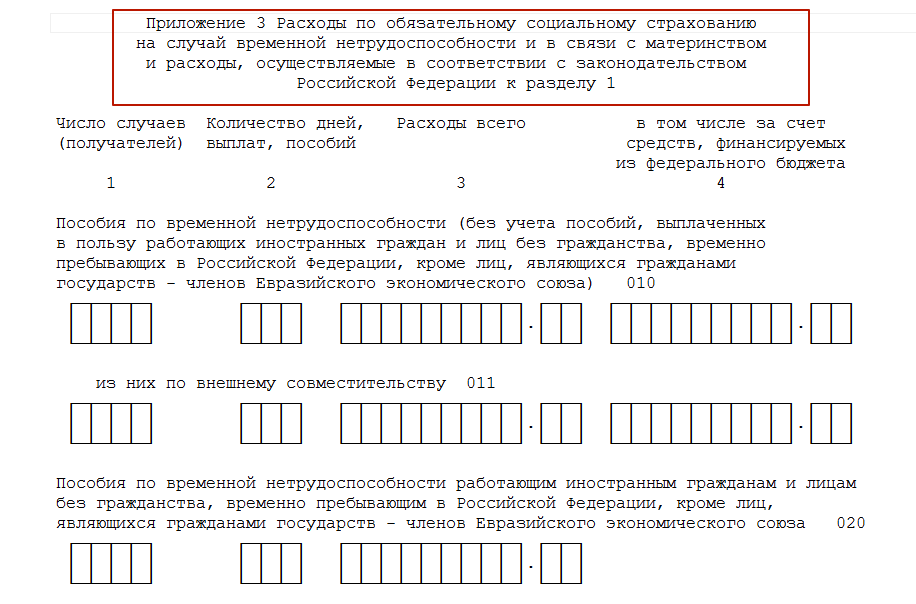

При этом расходы на пособия страхователям нужно будет отразить в приложении № 3 к разделу 1 единого расчета по страховым взносам по форме, утвержденной Приказом ФНС России от 10.10.2016 № ММВ-7-11/551.

На указанные в этом приложении пособия страхователи (организации или ИП) уменьшат страховые взносы. Итоговые суммы страховые взносов по временной нетрудоспособности и материнству нужно будет показать в разделе 1 формы единого расчета по страховым взносам, утвержденной Приказом ФНС России от 10.10.2016 № ММВ-7-11/551.

Получив такой расчет, налоговики сообщат данные о заявленном возмещении в ФСС России. И уже по результатам проверки ФСС примет решение – одобрять зачет или нет. Если результат окажется отрицательным, ИФНС направит страхователю требование об уплате недостающих взносов. При положительном результате проверки расходы будут приняты, а ИФНС при необходимости зачтет либо вернет разницу между взносами и расходами. Такой порядок предусмотрено ч.ч. 1.1, 5,8 ст. 4.7 Федерального закона от 29.12.2006 № 255-ФЗ.

Если сумма пособий превышает начисленные взносы

В 2017 году размер выплаченных пособий за какой-либо месяц отчетного периода может оказаться больше начисленных за этот же месяц взносов в ФСС. Тогда страхователь вправе (п.9 ст. 431 НК РФ):

- или зачесть превышение в счет предстоящих платежей по взносам в ФСС в пределах расчетного периода;

- или обратиться в подразделение ФСС за выделением необходимых средств на выплату страхового обеспечения.

Чтобы в 2017 году получить на расчетный (лицевой) счет деньги для возмещения (выплаты) расходов на пособия, необходимо обратиться в свое отделение ФСС России, а не в ИФНС. Это следует из пункта 2 статьи 4.6 Федерального закона от 29.12.2006 № 255-ФЗ.

Перечень документов, которые нужно представить для возмещения в отделение ФСС России, утвержден приказом Минздравсоцразвития России от 4 декабря 2009 г. № 951н. Однако имейте в виду, что с 28 ноября 2016 года вступил в силу Приказ Минтруда России от 28.10.2016 № 585н, которым внесены изменения в этот перечень. Далее перечислим документы, которые потребуется представлять с учетом поправок, внесенных указанным приказом Минтруда.

Возмещение средств за периоды до 2017 года

Если организация или ИП обращается в ФСС в целях получения на расчетный счет денег для возмещения пособий и такое возмещение касается периодов до 2017 года, то в подразделение ФСС нужно представить:

Возмещение средств за периоды после 1 января 2017 года

Как мы уже сказали, в связи с вступлением в силу Приказа Минтруда России от 28.10.2016 № 585н с 2017 года перечень документов, необходимый для возмещения, скорректирован Чтобы получить возмещение на расчетный счет в ФСС нужно будет представить:

Копию решения о выделении средств страхователю ФСС направит налоговикам. В течение трех рабочих дней со дня вступления в силу соответствующего решения (ч.4.1 ст. 4.6 Федерального закона от 29.12.2006 № 255-ФЗ).

Новая справка-расчет с 2017 года: форма и образец

Справка заменит расчет 4-ФСС

Как видно, в связи с вступлением в силу Приказа Минтруда России от 28.10.2016 № 585н, с 1 января 2017 года в подразделения ФСС в составе документов на возмещение расходов нужно будет сдавать новый документ: справку-расчет. В ней потребуется показывать различную информацию о страховых взносах. Эта справка заменит собой ранее представляемый расчет по форме 4-ФСС, который требовался для получения возмещения.

Для чего нужна справка-расчет

Зачем чиновникам из ФСС с 2017 года нужна справка-расчет? Поясним. Как мы уже сказали, с 2017 года отчитываться по страховым взносам по временной нетрудоспособности в связи с материнством организация и ИП (работодатели) будут в составе единого расчета по страховым взносам, который утвержден Приказом ФНС России от 10.10.2016 № ММВ-7-11/551. Этот расчет будет сдаваться в налоговые инспекции. Соответственно, у органов ФСС данных об этих страховых взносах может и не быть. Эти сведения они возьмут из новой справки-расчета. Однако имейте в виду, что подразделения ФСС в любой момент вправе запросить у налоговых инспекций информацию сведения о начисленных и уплаченных страхователями страховых взносах. Это предусмотрено пунктом 2.2 части 1 статьи 4.2 Федерального закона от 29.12.2006 № 255-ФЗ.

Форма справки-расчета

Что же касается формы справки-расчета, то законодательство не предусматривает, что она должна быть официально утверждена. Поэтому можно предположить, что справку-расчет страхователи смогут составлять по самостоятельно разработанной форме. Главное, чтобы такая справка включала в себя всю необходимую информацию, о которой сказано в пункте 2(1) Перечня, утвержденного Приказом Минздравсоцразвития России от 04.12.2009 № 951н (в ред. Приказа Минтруда России от 28.10.2016 № 585н). Далее приведем возможный образец справки-расчета, бланк которой вы можете скачать.

Органы ФСС могут разработать рекомендуемую форму справки-расчета, которую смогут применять страхователи. Однако обязательная форма справки-расчета законодательством не предусмотрена. Поэтому страхователи смогут пользоваться самостоятельно разработанной формой справки-расчета.

Пособия по временной нетрудоспособности, выплачиваемые за счет средств работодателя: бухгалтерский учет и налогообложение

Начисляются ли страховые взносы на суммы пособий по временной нетрудоспособности, выплачиваемые за счет средств работодателя? Каков порядок отражения этих сумм в бухгалтерском, налоговом учете (общий режим налогообложения), форме 4-ФСС?

Пособие по временной нетрудоспособности является видом страхового обеспечения по обязательному социальному страхованию (п. 1 ч. 1 ст. 1.4 Федерального закона от 29.12.2006 N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»).

Отношения, связанные с исчислением и уплатой (перечислением) страховых взносов на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование (далее — страховые взносы) регулируются Федеральным законом от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (далее — Закон N 212-ФЗ).

База для начисления страховых взносов определяется как сумма выплат и иных вознаграждений, предусмотренных ч. 1 ст. 7 Закона N 212-ФЗ, начисленных плательщиками страховых взносов за расчетный период в пользу физических лиц, за исключением сумм, указанных в ст. 9 того же федерального закона (ч. 1 ст. 8 Закона N 212-ФЗ).

Пунктом 1 ч. 1 ст. 9 Закона N 212-ФЗ определено, что не подлежат обложению страховыми взносами государственные пособия, выплачиваемые в соответствии с законодательством, а также пособия и иные виды обязательного страхового обеспечения по обязательному социальному страхованию.

Поскольку пособие по временной нетрудоспособности (далее также — пособие), как было отмечено выше, является видом страхового обеспечения по обязательному социальному страхованию, правило п. 1 ч. 1 ст. 9 Закона N 212-ФЗ распространяется и на него. При этом применение указанной нормы не ставится в зависимость от источника средств, за счет которых выплачивается пособие.

Таким образом, пособие по временной нетрудоспособности, в том числе и в части, выплачиваемой за счет средств страхователя, страховыми взносами не облагается.

Это мнение разделяет и судебная практика (смотрите, например, постановления Пятнадцатого арбитражного апелляционного суда от 25.02.2013 N 15АП-1002/13, Седьмого арбитражного апелляционного суда от 06.11.2012 N 07АП-8508/12).

Суммы пособия по временной нетрудоспособности, выплачиваемые за счет средств работодателя, не облагаются и страховыми взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (п. 2 ст. 20.1, пп. 1 п. 1 ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»).

При налогообложении прибыли организации суммы пособия по временной нетрудоспособности, выплачиваемые за счет средств работодателя, учитываются в составе прочих расходов, связанных с производством и (или) реализацией (пп. 48.1 п. 1 ст. 264 НК РФ, письмо Минфина России от 21.03.2011 N 03-03-06/1/156).

При использовании метода начисления расходы работодателя по выплате пособия по временной нетрудоспособности за первые три дня болезни относятся в уменьшение налоговой базы того отчетного (налогового) периода, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты и определяются с учетом положений ст.ст. 318-320 НК РФ (п. 1 ст. 272 НК РФ).

В соответствии с пп. 3 п. 7 ст. 272 НК РФ датой осуществления прочих расходов признается дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо последнее число отчетного (налогового) периода.

В связи с этим мы полагаем, что в налоговом учете расходы по выплате пособия по временной нетрудоспособности за первые три дня болезни учитываются в отчетном (налоговом) периоде, в котором работником предъявлен листок нетрудоспособности.

В бухгалтерском учете организации, по нашему мнению, суммы пособия по временной нетрудоспособности, выплачиваемые за счет средств работодателя, учитываются в составе расходов по обычным видам деятельности (п. 5 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99). Аналогичное мнение высказано Минфином России в письме от 06.05.2005 N 07-05-06/132.

При этом в бухгалтерском учете могут быть сделаны следующие записи (основание — План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению, утвержденные приказом Минфина России от 31.10.2000 N 94н):

— начислено пособие по временной нетрудоспособности за счет средств работодателя;

Дебет 70 Кредит 68, субсчет «Расчеты по НДФЛ»

— удержан НДФЛ с суммы пособия;

— начисленное пособие выплачено работнику.

По строке 1 таблицы 2 «Расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством» формы-4 ФСС отражаются расходы на пособия по временной нетрудоспособности, произведенные за счет средств обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством (пп. 8.3 п. 8 Порядка заполнения формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения (форма-4 ФСС) (приложение N 2 к приказу Минздравсоцразвития России от 12.03.2012 N 216н). Отражение в форме-4 ФСС расходов на выплату пособий по временной нетрудоспособности, которые произведены за счет средств работодателя, указанным Порядком не предусмотрено.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Ерин Павел

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Мягкова Светлана

19 апреля 2013 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Правила возмещения расходов на выплату пособий по социальному страхованию

Несмотря на то, что функции администрирования по страховым взносам с 2017 года переданы налоговикам, обращаться за возмещением расходов, понесенных страхователем на выплату пособий по временной нетрудоспособности (в том числе в связи с производственными травмами), по-прежнему нужно в ФСС. Но! В нынешнем году изменились правила возмещения обозначенных расходов. Что учесть при подготовке документов – поясним в данном материале.

Правила расчета пособий в 2017 году

* Утверждены постановлениями Правительства РФ от 04.12.2014 № 1316 и от 26.11.2015 № 1265.

** Установлено п. 5.1 ст. 14 Федерального закона от 29.12.2006 № 255‑ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

*** Установлен п. 2 ч. 1 ст. 6 Федерального закона от 19.12.2016 № 417‑ФЗ «О бюджете Фонда социального страхования Российской Федерации на 2017 год и плановые периоды 2018 и 2019 годов».

Приведем примеры расчета пособий, назначаемых работникам в связи с болезнью и с получением производственной травмы.

Работник находился на больничном с 13 по 20 февраля 2017 года. Его страховой стаж – 12 лет 6 месяцев. В 2015 году его доходы составили 650 000 руб., в 2016 – 734 000 руб. Расчетный период отработан полностью.

Для расчета среднего заработка учитываются доходы в размере 1 368 000 руб.:

– за 2015 год – 650 000 руб. (то есть по факту);

– за 2016 год – 718 000 руб. (то есть предельная величина дохода).

Средний дневной заработок равен 1 871,41 руб. (1 368 000 руб. /

731 дн.), что значительно превышает сумму минимального среднедневного заработка (246,24 руб.).

Страховой стаж работника – 12 лет 6 месяцев, следовательно, пособие выплачивается в размере 100%.

Итак, величина пособия за 8 дней болезни (с 13 по 20 февраля 2017 года) составит 14 871,28 руб. (1 871,41 руб. х 8 дн.).

Выплаты, учитываемые при расчете пособия в связи с травмой, полученной работником в феврале 2017 года, составили в 2015 году 660 000 руб., в 2016 году – 742 000 руб. Период нетрудоспособности 12 дней: с 6 по 17 февраля 2017 года включительно. Страховой стаж работника – более 8 лет.

Размер среднего дневного заработка для расчета пособий равен 1 917,92 руб. ((660 000 руб. + 742 000 руб.) / 731 дн.).

Размер пособия, рассчитанного за февраль, – 53 701,76 руб. (1 917,92 руб. x 28 дн.). Эта сумма не превышает максимальную величину пособия за полный месяц (289 161,6 руб.).

Следовательно, пособие по травме должно быть рассчитано исходя из среднего дневного заработка 1 917,92 руб.

Таким образом, размер пособия, выплаченного работнику в связи с производственной травмой, составит 23 015,04 руб. (1 917,92 руб. х 12 дн.).

Обратите внимание

С 06.02.2017 при расчете социальных пособий применяется справка о заработной плате, форма которой утверждена Приказом Минтруда России от 09.01.2017 № 1н. Напомним, что на основании данной справки в расчет пособия включаются выплаты, произведенные предыдущим работодателем в расчетном периоде. Эту справку работнику выдают при увольнении.

В чем теперь заключается контрольная функция ФСС?

- проводить проверки (выездные и камеральные) правильности выплаты пособий;

- требовать и получать от страхователей необходимые документы и объяснения по вопросам, возникающим в ходе проверок;

- запрашивать у страхователей документы по выплате пособий, в том числе при выделении средств на указанные расходы сверх начисленных взносов;

- запрашивать в налоговых органах сведения о взносах, начисленных и уплаченных страхователями;

- контролировать соблюдение законодательства РФ об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством при назначении, исчислении и выплате пособий.

Обратите внимание

Обмен информацией между ФСС и ФНС, в том числе в части заявленных страхователем доходов, расходов, результатов контрольной работы, будет осуществляться в соответствии с Порядком взаимодействия отделений ФСС с управлениями ФНС по субъектам РФ, утвержденным ФНС России № ММВ-23-1/[email protected], Правлением ФСС России № 02‑11‑10/06-3098П от 22.07.2016. Так, сведения о расходах, которые страхователь указал в расчете по страховым взносам, ФСС получит из налоговой инспекции (см. также Письмо ФСС России от 16.12.2016 № 02‑09‑11/04‑03‑28043). Срок для направления данных:

- не позднее 5 дней – со дня получения расчетов в электронной форме;

- не позднее 10 дней – со дня получения расчетов на бумажном носителе.

Порядок возмещения расходов на выплату социальных пособий

Если пособия выплачены до 01.01.2017

- письменное заявление страхователя на возмещение расходов;

- расчет по форме 4-ФСС (обязанность по его представлению в территориальный орган ФСС сохранится при обращении за возмещением расходов, понесенных за периоды, истекшие до 01.01.2017, – п. 1 приложения к Приказу Минтруда России от 28.10.2016 № 585н);

- копии документов, которые подтверждают обоснованность и правильность расходов на обязательное социальное страхование. Это листки нетрудоспособности для больничных и декретных и расчеты сумм выплат по этим пособиям; справки из женской консультации, справки о рождении ребенка и т. д. – для других видов пособий.

В соответствии с ч. 3 ст. 4.6 Закона № 255‑ФЗ возместить расходы территориальный фонд ФСС обязан в течение десяти календарных дней со дня представления упомянутых документов.

Вместе с тем ч. 4 названной статьи предусматривает возможность назначения территориальным страховщиком камеральной или выездной проверки правильности и обоснованности расходов на выплату пособия. В рамках таких проверок страховщик вправе истребовать у страхователя дополнительные сведения и документы.

Соответственно, в этом случае решение о возмещении расходов принимается по результатам проверки и направляется страхователю в трехдневный срок. Его можно обжаловать в вышестоящем органе или в суде (ч. 3 ст. 4.6 Закона № 255‑ФЗ).

Добавим: камеральные и выездные проверки правильности расходования средств на выплату пособий территориальные органы ФСС будут проводить на основании поступивших от налоговых органов сведений о расходах на выплату пособий, содержащихся в единых расчетах по страховым взносам, которые страхователи будут сдавать в налоговую инспекцию (ч. 1.1 ст. 4.7 Закона № 255‑ФЗ).

Выездные и камеральные проверки будут проходить в порядке, аналогичном порядку, установленному с 01.01.2017 Федеральным законом от 24.07.1998 № 125‑ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (ч. 1 ст. 4.7 Закона № 255‑ФЗ):

- камеральная проверка – в течение трех месяцев со дня представления расчета по начисленным и уплаченным страховым взносам;

- выездная проверка – в течение двух месяцев со дня вынесения решения о назначении проверки (возможно продление срока до четырех или шести месяцев).

Если пособие выплачено после 01.01.2017

- заявление о выделении необходимых средств на страховые выплаты по утвержденной форме;

- справку-расчет (приложение 1 к заявлению о выделении необходимых средств на выплату страхового обеспечения);

- расшифровку расходов на обязательное социальное страхование и расходов за счет межбюджетных трансфертов из федерального бюджета (приложение 2 к заявлению);

- копии документов, подтверждающих обоснованность и правильность расходов на обязательное социальное страхование.

Итак, для возмещения в 2017 году расходов на выплату пособий по больничным страхователю вместо прежней формы 4-ФСС нужно оформить новый документ – справку-расчет. Форма данного документа утверждена упомянутым выше Приказом Минтруда России № 585н.

В справке-расчете, представляемой при обращении за возмещением средств за периоды начиная с 01.01.2017, отражаются суммы:

- задолженности страхователя (ФСС) по страховым взносам на начало и конец отчетного (расчетного) периода;

- начисленных к уплате страховых взносов, в том числе за последние три месяца;

- доначисленных страховых взносов;

- не принятых к зачету расходов;

- средств, полученных от территориальных органов ФСС в возмещение произведенных расходов;

- возвращенных (зачтенных) излишне уплаченных (взысканных) страховых взносов;

- средств, израсходованных на цели обязательного социального страхования, в том числе за последние три месяца;

- уплаченных страховых взносов, в том числе за последние три месяца;

- списанной задолженности страхователя.

ФСС в 2017 году сохранила функции по контролю правильности исчисления пособий по социальному страхованию. Страхователи, как и раньше, обязаны представить страховщикам документы, подтверждающие расходы на выплату этих пособий (в том числе в случае обращения за возмещением указанных расходов). Но перечень документов, представляемых страхователем для возмещения в 2017 году расходов, понесенных в связи с выплатой пособий, зависит от периода наступления страхового случая и момента выплаты пособия.

[1] В дополнение к данному документу направлено Письмо ФСС России от 08.12.2016 № 02‑09‑11/04‑03‑27234.