Содержание:

Увольнение по сокращению штата: выплаты и компенсации

Если работодатель вынужден пойти на сокращение штата, он должен быть готов к тому, что законодательство обяжет его предоставить работникам обширный круг гарантий, включая денежные выплаты. О том, как рассчитывается компенсация при сокращении работника и как правильно оформить увольнение, вы узнаете из статьи.

Что такое увольнение по сокращению

Сокращение численности или штата сотрудников организации — одно из оснований, по которому работодатель может расторгнуть договор по собственной инициативе (п. 2 ст. 81 ТК РФ ). При этом стоит различать, что в первом случае уменьшается количество сотрудников одной должности (например, вместо 8 юристов остается 4), а во втором определенные категории должностей вообще исключаются из штатного расписания.

Вопреки расхожему мнению, принять такое решение работодатель может в любое время без каких-либо обоснований и объяснений перед работниками, профсоюзом или третьими лицами, что подтверждается в Постановлении Пленума ВС РФ от 17.03.2004 № 2.

Порядок увольнения

Поскольку законодатель стремится максимально защитить интересы трудящихся, процедура сокращения достаточно жестко регламентирована. Так, необходимо соблюсти определенный алгоритм:

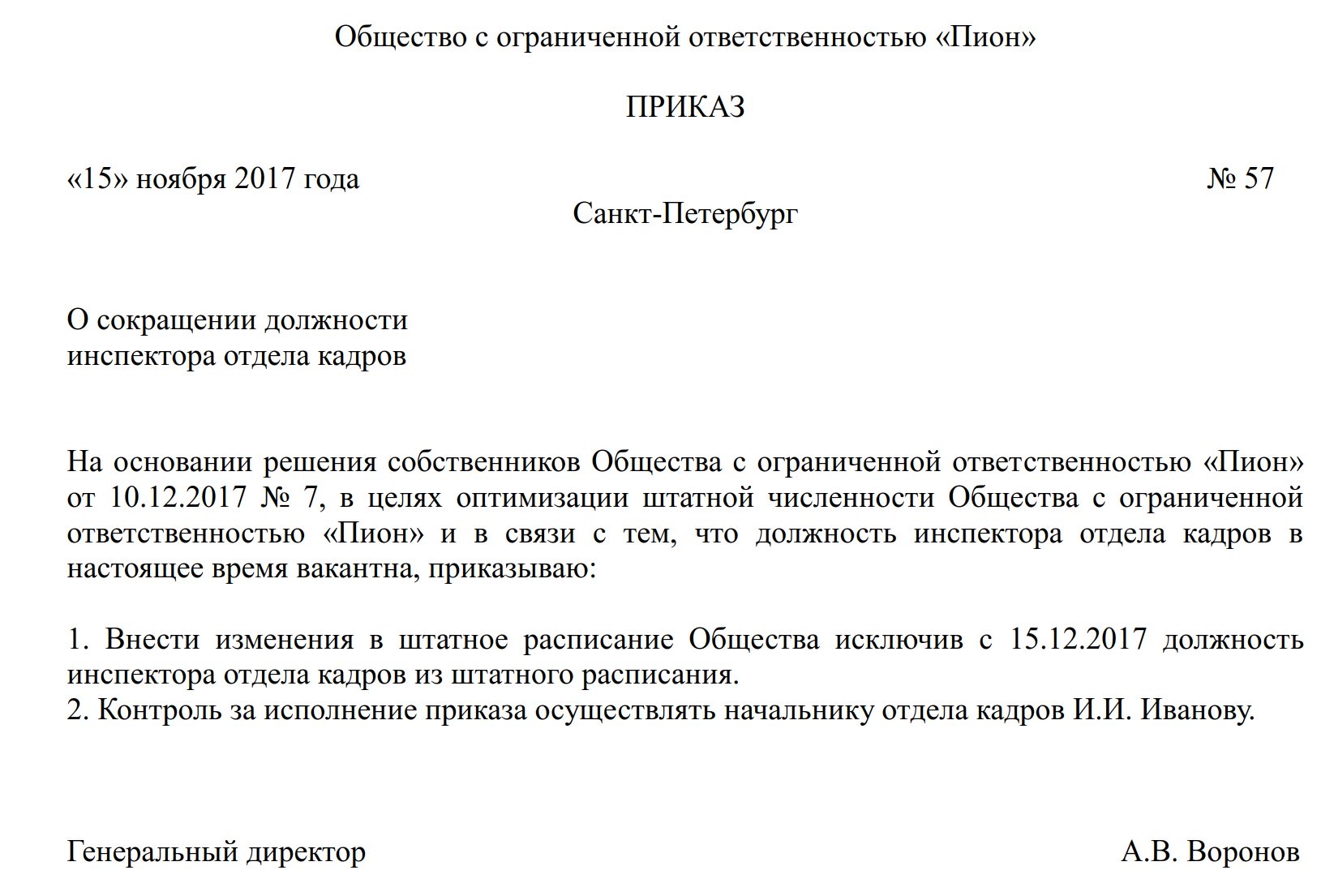

- Издание руководителем приказа о сокращении штата и утверждение нового штатного расписания либо изменений, которые будут в него внесены.

- Уведомление службы занятости и профсоюза.

- Необходимо определить круг лиц, которые обладают правом преимущественного оставления на работе.

- Вручение персоналу уведомлений о сокращении под подпись.

- Предложение сокращенным сотрудникам свободных вакансий.

- Запрос мнения профсоюза по поводу увольнения сотрудника, который в нем состоит.

- Расторжение трудового договора.

- В день увольнения с сотрудником производится расчет, а также выдается трудовая книжка с пометкой об увольнении по сокращению штата на основании п. 2 ст. 81 ТК РФ.

Материалы по теме

ВС РФ разъяснил особенности назначения дополнительного пособия при сокращении

Если работник считает, что его законные права были нарушены и увольнение осуществлено с нарушением действующего законодательства, он может обжаловать действия работодателя в суде. Для этого он должен обратиться в районный суд с требованием о восстановлении на работе и взыскании среднемесячной зарплаты за вынужденный прогул. Чтобы заявление было принято, необходимо подать его не позднее, чем через месяц после получения копии приказа об увольнении либо получения трудовой книжки (ч. 1 ст. 392 ТК РФ ; ст. 24 ГПК РФ ; п. 3 Постановления Пленума Верховного Суда РФ от 17.03.2004 № 2).

Если суд признает увольнение незаконным, заявителя могут восстановить на прежней работе либо взыскать в его пользу среднемесячный заработок за вынужденный прогул и изменить запись в трудовой на «увольнение по собственному желанию» (ч. 3, 4 ст. 394 ТК РФ ; п. 60 Постановления Пленума Верховного Суда РФ от 17.03.2004 № 2).

Кого нельзя увольнять

Чтобы избежать негативных последствий и штрафов, работодатель должен помнить о том, каких работников нельзя подвергать сокращению в соответствии со статьей 261 ТК РФ :

- беременные женщины;

- работницы с детьми до трех лет;

- матери-одиночки с ребенком-инвалидом, не достигшим совершеннолетия;

- мать-одиночка с ребенком до 14 лет;

- другие лица, которые воспитывают таких детей без матери.

Также работодатель не может в одностороннем порядке уволить сотрудника, который находится на больничном либо в отпуске (ст. 81 ТК РФ).

Материалы по теме

Как правильно оформить выплаты при сокращении штата

Выплаты, которые организация обязана сделать сотруднику в день увольнения, можно разделить на три категории:

- Заработная плата за дни, отработанные в последнем месяце. Например, договор расторгается с 20 декабря. Оклад сотрудника составляет 40 000 рублей. Поскольку в декабре 21 рабочий день, и работник отработал 12 из них, то размер его зарплаты составит (40 000 / 21) × 12 = 22 857 рублей.

- Компенсация за неотгулянный отпуск. Самый простой способ рассчитать компенсацию при увольнении — онлайн-калькулятор, который предлагает наш портал.

- Выходное пособие по общему правилу, его размер составляет среднемесячный заработок ( статья 178 ТК РФ ). Но есть и исключения:

- размер компенсации может быть выше, если это прописано в трудовом или коллективном договоре (ч. 4 ст. 178 ТК РФ);

- сезонным работникам выплачивают их двухнедельный заработок (ч. 3 ст. 296 ТК РФ );

- работающие по срочному трудовому договору, заключенному до 2-ух месяцев, не получают выходное пособие, если это не предусмотрено договором (ч. 3 ст. 292 ТК РФ );

- ИП и религиозные организации самостоятельно определяют размер выходного пособия в договорах со своими работниками (ч. 2 ст. 307 , ч. 2 ст. 347 ТК РФ ).

Сумма выходного пособия определяется по формуле, приведенной в Постановлении Правительства РФ от 24.12.2007 № 922:

Помимо этого, действующее законодательство устанавливает еще одну гарантию для работников — сохранение заработной платы на период трудоустройства. Так, согласно статье 178 ТК РФ , за уволенным сотрудником сохраняется его среднемесячный заработок на период, не превышающий два месяца. В исключительных случаях зарплата может быть выдана и за третий месяц безуспешных поисков работы, но работник должен предоставить подтверждение из службы занятости, что он обращался в этот орган и не был трудоустроен.

Более длительные сроки сохранения средней заработной платы установлены для тех, кто трудится в районах Крайнего Севера и приравненных к ним территориях. У таких категорий работников оплачиваемый период трудоустройства может достигать шести месяцев после сокращения ( ст. 318 ТК РФ ).

Кому компенсация не выплачивается

В статье 349.3 ТК РФ законодатель установил ограничение на предоставление выходных пособий для руководителей, их заместителей, главных бухгалтеров, а также членов исполнительных органов:

- госкорпораций;

- организаций, в уставном капитале которых доля участия РФ составляет более 50 % государственных внебюджетных фондов;

- государственных и муниципальных учреждений.

Однако, если выплата компенсации предусмотрена в трудовом или коллективном договоре, то она все равно выплачивается, но в ограниченном размере — не более трех среднемесячных зарплат.

Ответственность за нарушение выплат

За нарушение работодателем норм трудового законодательства и невыплату в срок установленных законом отчислений часть 6 статьи 5.27 КоАП РФ предусматривает следующие штрафы:

- для должностных лиц — от 10 000 до 20 000 рублей;

- для лиц, осуществляющих предпринимательскую деятельность без образования юридического лица — от 1000 до 5000 рублей;

- для юридических лиц — от 30 000 до 50 000 рублей.

Какие выплаты полагаются работнику при увольнении по сокращению?

Юридический Яндекс Дзен! Там наши особенные юридические материалы в удобном и красивом формате. Подпишитесь прямо сейчас.

Трудовой договор с работником может быть расторгнут работодателем, в частности, в связи с сокращением штата. В таком случае о предстоящем увольнении работодатель предупреждает работников персонально и под роспись не менее чем за два месяца до увольнения (п. 2 ч. 1 ст. 81, ч. 2 ст. 180 ТК РФ).

При увольнении работника в связи с сокращением штата ему полагаются следующие выплаты.

Выплаты при увольнении по сокращению

При расторжении трудового договора в связи с сокращением работодатель обязан выплатить работнику следующие суммы (ч. 1 ст. 127, ч. 7 ст. 136, ч. 1, 4 ст. 178, ч. 3 ст. 180 ТК РФ):

1) заработную плату за период работы перед увольнением, премии, надбавки и иные выплаты;

2) денежную компенсацию за неиспользованный отпуск;

3) выходное пособие в размере среднего месячного заработка (если трудовым либо коллективным договором не предусмотрен повышенный размер пособия);

4) дополнительную компенсацию в размере среднего заработка пропорционально времени до истечения срока предупреждения об увольнении, если работодатель увольняет работника с его согласия до истечения двухмесячного срока предупреждения об увольнении.

Если причитающиеся работнику выплаты не выплачены в день увольнения или на следующий день после предъявления работником требования о расчете (если работник в день увольнения не работал), работодатель обязан выплатить их с уплатой процентов (денежной компенсации). Размер компенсации должен быть не менее 1/150 (до 03.10.2016 — не менее 1/300) действующей ключевой ставки Банка России от не выплаченных в срок сумм за каждый день задержки начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно. При этом коллективным, трудовым договором или локальным нормативным актом может быть установлен больший размер компенсации (ст. ст. 140, 236 ТК РФ; п. 2 ст. 2, ст. 4 Закона от 03.07.2016 N 272-ФЗ).

Выплаты после увольнения в случае нетрудоустройства

После увольнения, если работник не трудоустроен, у него сохраняется право получить от работодателя (ч. 1, 2 ст. 178 ТК РФ; ч. 2 ст. 5 Закона от 29.12.2006 N 255-ФЗ):

1) оплату больничного, если работник заболел в течение 30 календарных дней со дня увольнения;

2) средний месячный заработок на период трудоустройства, но не свыше двух месяцев со дня увольнения (с зачетом выходного пособия).

Для получения среднемесячного заработка за период трудоустройства по истечении двух месяцев после увольнения работник должен предъявить работодателю документ, удостоверяющий личность работника, заявление в произвольной форме и трудовую книжку, которая является подтверждением периода трудоустройства. Трудовая книжка подтверждает тот факт, что работник не трудоустроен.

В исключительных случаях — в связи с социальной незащищенностью уволенного работника, отсутствием у него средств к существованию, наличием нетрудоспособных иждивенцев и т.п. — средний месячный заработок сохраняется за уволенным работником в течение третьего месяца. Для получения выплаты за третий месяц должны быть соблюдены также формальные условия (ч. 2 ст. 178 ТК РФ; Определение Конституционного Суда РФ от 29.11.2012 N 2214-О; Определение Верховного Суда РФ от 17.07.2017 N 69-КГ17-10):

1) работник в двухнедельный срок после увольнения обратился в орган занятости населения;

2) работник не был трудоустроен органом занятости населения в течение третьего месяца после увольнения;

3) для обращения к работодателю за получением выплаты за третий месяц работник должен получить для предъявления работодателю от органа службы занятости решение на право получения данной выплаты.

В связи с тем, что выплаты уволенному в связи с сокращением численности (штата) работнику производятся с зачетом выходного пособия, работодатель может не согласиться с выплатой среднего месячного заработка на период трудоустройства за третий месяц (ч. 1 ст. 178 ТК РФ).

Формулировка «с зачетом выходного пособия», по нашему мнению, означает, что средний заработок выплачивается за второй месяц нетрудоустройства, поскольку выходное пособие, выплачиваемое работнику при увольнении, выплачивается за первый месяц нетрудоустройства.

Дополнительная компенсация в связи с расторжением трудового договора до истечения срока предупреждения об увольнении не облагается НДФЛ. Компенсация за неиспользованный отпуск облагается НДФЛ в полном размере. Выходное пособие, а также суммы среднего месячного заработка на период трудоустройства облагаются НДФЛ в части, превышающей трехкратный размер среднего месячного заработка (шестикратный размер — при увольнении из «северных» организаций) ( п. 3 ст. 217 НК РФ; Письмо Минфина России от 31.07.2017 N 03-04-07/48592).

Сокращение штата работников: выплаты по ТК РФ 2017

Многие компании в условиях затяжного кризиса прибегают к сокращению штата. Расскажем о выплатах работнику, положенных по ТК РФ 2017 при сокращении штата, и налогах, которые удерживают с таких доходов. Наглядные примеры помогут быстрее разобраться в вопросе.

В случае если организация приняла решение сократить штат, необходимо учесть, что каждому работнику, который попадает под сокращение, полагается выплата пособий. Расскажем подробнее, на какие выплаты по Трудовому кодексу может рассчитывать уволенный по сокращению работник в 2017 году.

Выплаты при сокращении работника: Трудовой кодекс 2017

Согласно статьям 127 и 178 Трудового кодекса РФ, расторжение трудового договора с работником предусматривает следующие выплаты:

- Выходное пособие в размере среднего месячного заработка (абз. 1 ст. 178 ТК РФ);

- Компенсация за все неиспользованные отпуска;

- Средний месячный заработок на период трудоустройства, но не более двух месяцев со дня увольнения — за вычетом выходного пособия) (абз. 1 ст. 178 ТК РФ).

Итак, какие выплаты положены при сокращении работника в 2017 году и как их считают, рассмотрим подробнее. Пример расчета выплат при сокращении работника 2017 смотрите ниже.

1. Выходное пособие в размере среднемесячного заработка. Выходное пособие выплачивают в размере среднемесячного заработка, размер которого определяют в соответствии с ч. 3 ст. 139 ТК РФ и пунктом 9 Положения о среднем заработке.

Размер выходного пособия = средний дневной заработок × количество рабочих дней в первом месяце после увольнения

То есть расчет среднемесячного заработка при сокращении штата надо начинать с расчета среднего дневного заработка. Но при этом надо учесть следующее:

1) Средний дневной заработок считают по выплатам: зарплата, надбавки, доплаты, премии и иные суммы, выплаченные работнику за отработанные дни в течение расчетного периода (п. 2 Положения, утв. Постановлением Правительства РФ от 24.12.2007 № 922).

2) Расчетный период для выходного пособия — это 12 календарных месяцев, предшествующих месяцу сокращения (п. 4 Положения). Кроме случая, когда увольнение оформляется последним днем месяца.

3) Отработанными днями в расчетном периоде не считаются дни, в которые работник (п. 5 Положения) по объективным причинам не работал (болезнь, отпуск, освобождение от работы с частичным или полным сохранением зарплаты по любым основаниям и т.д.) или был в командировке.

4) Выплаты, полученные работником за такие неотработанные дни, в расчете не учитываются, как и выплаты социального характера, не относящиеся к оплате труда (п. 3 Положения).

Средний дневной заработок при сокращении = учитываемые выплаты за расчетный период / количество отработанных дней в расчетном периоде

2. Компенсация за неиспользованный отпуск. Компенсацию за неиспользованный отпуск, если такой есть у сокращаемого сотрудника, считают по общим правилам. То есть, не имеет значения то, что эта компенсация полагается в связи с сокращением. Формула расчета следующая.

Компенсация за неиспользованный отпуск = количество неиспользованных дней отпуска x средний дневной заработок

Как рассчитать средний дневной заработок, мы уже пояснили. Чтобы посчитать количество неиспользованных дней отпуска, надо вычесть из общего количества дней положенного сотруднику ежегодного отпуска количество дней, которые сотрудник уже взял. Это касается и случаев, когда сотрудник отработал меньше года, но больше 5,5 месяцев. То есть если работник отработал 5,5 месяцев или больше и не был в отпуске, то при увольнении при сокращении штата в 2017 году ему полагается компенсация за полный отпуск.

3. Средний месячный заработок на период трудоустройства. В состав выплаты по сокращению штата работников также входит средний заработок, который сохраняется за сокращенцем в течение 2-х месяцев до его трудоустройства. Выходное пособие включают в эту сумму.

Многие устраиваются на новое место работы в течение первых двух месяцев после сокращения. В этом случае претендовать на средний заработок за второй месяц работник не вправе. Если трудоустройство не произошло, то можно обратиться за ним по месту бывшей работы. В особых случаях среднемесячный заработок можно получить и за третий месяц. На эту выплату можно претендовать, если соблюдаются следующие условия:

- сокращенец обратился в центр занятости в течение двух недель со дня увольнения;

- в течение трех месяцев бывший работник не смог устроиться на работу;

- служба занятости вынесла решение о сохранении за уволенным работником среднемесячного заработка в течение третьего месяца.

Средний заработок на период трудоустройства за второй и третий месяц считают по формуле:

Средний заработок на период трудоустройства за второй (третий) месяц после увольнения = количество рабочих дней (часов) во втором (третьем) месяце после увольнения (со дня, следующего за днем окончания первого (второго) месяца) × средний дневной (часовой) заработок

Выплаты при сокращении штата работников по ТК РФ 2017: пример

Все полагающиеся работнику при сокращении выплаты рассчитываются на основании среднего дневного заработка. Чтобы его определить, надо сложить все начисления (зарплату, надбавки, премии и т.д.) за расчетный период и разделить полученную сумму на количество отработанных дней.

Расчетный период в этом случае — 12 месяцев, которые предшествуют расторжению трудового договора. При этом месяц, в котором происходит сокращение, не учитывается.

Смотрите пример выплат по ТК РФ 2017 при сокращении работников.

Игнатов В.А. трудится в ООО «Юпитер». 10 октября 2016 года он получил уведомление о предстоящем сокращении. Расторжение трудового договора планировалось на 16 декабря, однако Игнатов договорился с компанией и уволился 10 ноября, то есть на 26 рабочих дней раньше.

Расчетный период для вычисления среднего заработка – с ноября 2015 года по октябрь 2016 года включительно. В этот период Игнатов ежемесячно получал зарплату в размере 25 700 руб. С 1 по 28 июля включительно сотрудник находился в отпуске. За отработанные дни в этом месяце Игнатову начислена зарплата 1960 руб. Отработано в расчетном периоде 270 дней (дни отпуска исключены).

В каком размере полагаются Игнатову выплаты по сокращению, учитывая, что он вышел на новую работу 1 февраля 2017 года?

Рассчитаем среднедневной заработок = 1054,30 руб. [(25 700 руб. х 11 мес. + 1960 руб.) : 270 дн.]. За досрочное увольнение Игнатову положено 27 411,80 руб. (1054,30 руб. х 26 раб.дн.).

Рассчитаем выходное пособие. В период с 11 ноября по 10 декабря 21 рабочий день. Выходное пособие = 22 140,30 руб. (1054,30 руб. х 21 раб.дн.).

Кроме указанных выплат Игнатов в последний рабочий день получит зарплату за отработанные дни в ноябре, а также компенсацию за неотгулянный отпуск (если таковой имеется).

Рассчитаем средний месячный заработок на период трудоустройства. Во втором месяце после увольнения Игнатов еще не работал, о чем сообщил работодателю. В период с 11 декабря по 10 января — 17 рабочих дней, поэтому выплата за второй месяц = 17 923,10 руб. (1054,30 руб. х 17 раб. дн.).

Средний заработок за третий месяц после увольнения не полагается, так как в феврале он трудился уже на новом месте.

Облагаются ли страховыми взносами и НДФЛ выплаты?

Игнатов уволился 10 ноября. На период с 11 ноября 2016 года по 10 февраля 2017 года приходится 61 рабочий день. Получается, что необлагаемой суммой при сокращении является 64 312,30 руб. (1054,30 руб. х 61 раб.дн.).

В связи с сокращением выплачено 67 475,20 руб. (27 411,80 руб. + 22 140,30 руб. + 17 923,10 руб.). Таким образом, с 3162,90 руб. (67 475,20 руб. — 64 312,30 руб.) следует начислить НДФЛ и страховые взносы.

Выплаты при сокращении работника в 2017 году и налоги

Выплаченное выходное пособие, средний заработок за второй и третий месяц после сокращения, а также компенсацию за увольнение раньше двухмесячного срока можно учесть в расходах на оплату труда (ст. 255 и подп. 6 п. 1 ст. 346.16 НК РФ). Это касается как организаций на общем режиме, так и тех, кто применяет УСН с объектом «доходы минус расходы».

Указанные выплаты при сокращении работника 2017 не облагаются НДФЛ и страховыми взносами, но в пределах установленных норм (п. 3 ст. 217 НК РФ, подп. 2 п. 1 ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ, а также подп. 2 п. 1 ст. 20.2 Федерального Закона от 24.07.1998 № 125-ФЗ). С сумм, превышающих трехкратный размер среднемесячного заработка, придется заплатить НДФЛ и взносы.

Для организаций, находящихся на Крайнем Севере, льготной признается большая сумма. Они начисляют НДФЛ и взносы с выплат сокращенцу, которые превышают шестикратный размер среднемесячного заработка.

В аналогичном порядке выходные пособия облагаются взносами и в 2017 году. От страховых взносов освобождаются лишь выплаты, не превышающие трехкратный или шестикратный (для северян) размер среднемесячного заработка (подп. 2 п. 1 ст. 422 НК РФ в редакции с 2017 года).

Чтобы рассчитать необлагаемую величину, надо взять среднемесячный заработок для выходного пособия, а также вычислить, сколько рабочих дней содержится в трех месяцах, следующих после увольнения работника. При этом дни надо считать по графику сокращенца. Максимальную необлагаемую выплату рассчитывают по формуле:

Лимит необлагаемых выплат = Среднемесячный заработок х Количество рабочих дней за три месяца, следующих после сокращения

Сроки выплат при сокращении работника в 2017 году

Мы рассмотрели, какие выплаты положены при сокращении работника 2017. Теперь выясним, в какой срок организация должна их выдать.

В последний рабочий день сокращенцу выплачиваются:

- зарплата за последний месяц;

- компенсация за неотгулянный отпуск;

- выходное пособие, которое засчитывается в счет среднего заработка за первый месяц (полагается всем, даже тем, кто уже нашел новое место работы).

Если расторжение договора произошло до истечения двух месяцев со дня уведомления о предстоящем сокращении, то в последний рабочий день сокращенцу также выдаются деньги за досрочное увольнение.

Следующая выплата в размере среднемесячного заработка перечисляется нетрудоустроенному сокращенцу по прошествии двух месяцев со дня увольнения. Чтобы ее получить, он должен подать заявление бывшему работодателю и предъявить трудовую книжку, свидетельствующую об отсутствии нового места работы.

Третий среднемесячный заработок выплачивается нетрудоустроенному в особых случаях (о них мы рассказали выше) после трех месяцев со дня увольнения при наличии соответствующего решения службы занятости.

Увольнение по сокращению штатов: расчет компенсации

Сокращение численности и сокращение штата – это основания, по которым работник может быть уволен по инициативе работодателя (п. 2 ст. 81 ТК РФ). В первом случае уменьшается количество работников одной должности, к примеру, вместо 7 менеджеров по продажам в организации остается 5. Во втором случае – при сокращении штата – определенные должности или подразделения вообще исключаются из штатного расписания.

Принять решение о сокращении численности или штата работодатель может в любой момент и обосновывать его перед работниками, профсоюзной организацией или иными лицами он не обязан (п. 10 Постановления Пленума Верховного Суда РФ от 17.03.2004 N 2).

Выплаты, положенные работнику при сокращении

При сокращении организация-работодатель должна выплатить увольняемому работнику:

- заработную плату за время, которое он успел отработать в месяце увольнения;

- компенсацию за неиспользованный отпуск;

- выходное пособие – в общем случае в размере среднего месячного заработка (ст. 178 ТК РФ). Свои правила по выплате выходного пособия установлены для сезонных работников и лиц, принятых на работу на срок до 2 месяцев (ст. 296, 292 ТК РФ).

Расчет с работником, в том числе и в отношении перечисленных выше сумм, должен быть произведен в день его увольнения (ст. 84.1, ст. 140 ТК РФ).

Кроме того, сокращенному работнику положен средний месячный заработок на период трудоустройства при условии, что работник не является совместителем, сезонным работником или лицом, с которым заключен трудовой договор на срок в пределах 2 месяцев. Период, за который выплачивается средний заработок, не может превышать 3 месяцев после увольнения с зачетом выходного пособия (ст. 178 ТК РФ). Иными словами в день увольнения работник получает выходное пособие, которое покрывает его средний заработок за первый месяц трудоустройства. Если в течение этого месяца и следующего (двух месяцев в общей сложности) уволенный так и не найдет работу, он будет вправе обратиться к бывшему работодателю за еще одним средним месячным заработком. Его он получит за 2-ой месяц, в течение которого был безработным. А если в течение и 3-его месяца работник не сможет устроиться на работу, за этот месяц он тоже сможет получить средний месячный заработок от бывшего работодателя. Но это будет уже последняя выплата.

Для тех, кто работает в районах Крайнего Севера и приравненных к ним местностях, оплачиваемый период трудоустройства после сокращения увеличивается до 6 месяцев максимум, также с зачетом выходного пособия (ст. 318 ТК РФ).

Увольнение по сокращению штатов: компенсация 2017/2018 (расчет)

Компенсация за отпуск при сокращении рассчитывается по тем же правилам, что и компенсации при увольнении по другим основаниям. Для целей расчета данной выплаты причина расторжения трудового договора значения не имеет.

Что касается выходного пособия, то для него расчетным периодом являются 12 календарных месяцев до месяца увольнения (п. 4 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922). То есть если вы увольняете работника, например, 19 февраля 2018 года, для расчета нужно будет взять период с февраля 2017 года по январь 2018 года.

Для расчета среднего месячного заработка, выплачиваемого на период трудоустройства, можно использовать эту же формулу. При этом последний показатель в ней будет равен количеству рабочих дней в том месяце после увольнения, за который рассчитывается средний заработок.

Сокращение штата с выплатой компенсации за досрочное увольнение

Вопрос-ответ по теме

Вопрос связан с сокращение штата сотрудников, относится ли компенсация за досрочное увольнение при сокращении штата к сумма выходного пособия и среднего заработка на период трудоустройства? И учитывается ли эта величина при определении необлагаемой суммы (и по НДФЛ, и по страховым взносам), не превышающей трехкратный размер среднемесячного заработка? Например, получив уведомление о сокращении, сотрудник не дорабатывает 2 месяца, а уходит сразу, а еще и вовремя встает на учет в центр занятости. Какие выплаты ему полагаются и как эти выплаты правильно обложить НДФЛ и страховыми взносами?

Компенсация за досрочное увольнение является отдельной выплатой, предусмотренной для уволенных по сокращению штата. Такая компенсация выплачивается помимо выходного пособия и среднего заработка на период трудоустройства. В Вашем случае сотруднику при увольнении должны выплатить компенсацию и выходное пособие. Затем, если он не трудоустроится в течение трех месяцев, вы будете выплачивать ему средний заработок в общем порядке.

Что касается налогообложения НДФЛ сумм, выплачиваемых при увольнении, то Минфин считает, что в расчете необлагаемого трехкратного среднего заработка участвует также сумма дополнительной компенсации за досрочное увольнение. То есть дополнительная компенсация, выходное пособие и средний заработок на период трудоустройства суммируются. Сумма, превышающая трехкратный средний заработок, облагается НДФЛ.

Главные новости декабря для бухгалтера

В отношении страховых взносов, Минтруд придерживается другой позиции. По его мнению, вся сумма компенсации за досрочное увольнение не облагается страховыми взносами в полном объеме. А нормирование относится только к суммам выходного пособия и среднего заработка на период трудоустройства.

Нины Ковязиной, заместителя директора департамента медицинского образования и кадровой политики в здравоохранении Минздрава России

В каких случаях организация обязана выплатить уволенному сотруднику выходное пособие, средний заработок на период трудоустройства и компенсацию при увольнении

Когда выплачивать выходное пособие

Организация обязана выплатить выходное пособие, если сотрудник был уволен в связи с:

– ликвидацией организации;

– сокращением численности (штата);

– отказом сотрудника от перевода на другую работу, необходимую ему по состоянию здоровья согласно медицинскому заключению, либо отсутствием в организации такой работы;

– призывом на военную или альтернативную ей службу;

– восстановлением на работе сотрудника, ранее выполнявшего эту работу;

– отказом сотрудника от перевода в связи с перемещением организации в другую местность;

– наступлением полной нетрудоспособности сотрудника;

– отказом сотрудника от работы после изменения условий трудового договора;

– нарушением установленных трудовым законодательством правил заключения трудового договора не по вине сотрудника.

Этот перечень случаев выплаты выходного пособия установлен статьями 178 и 84 Трудового кодекса РФ.

Сотрудникам, с которыми заключены трудовые договоры на срок до двух месяцев, выходное пособие выплачивайте только в одном случае – если это предусмотрено коллективным или трудовыми договорами. В остальных случаях вне зависимости от причины увольнения выходное пособие им не выплачивайте. Об этом сказано в части 3 статьи 292 Трудового кодекса РФ.

Обязательные пособия при увольнении могут быть установлены не только Трудовым кодексом РФ, но и иными законами. Например, к таким законам относятся:

- Закон от 17 января 1992 г. № 2202-1 – предусматривает выплату выходного пособия прокурорам, научным и педагогическим работникам при увольнении на пенсию, в отставку, по состоянию здоровья или инвалидности и т. д. (п. 2 ст. 44 Закона от 17 января 1992 г. № 2202-1);

- Закон от 19 июля 2011 г. № 247-ФЗ – предусматривает выплату единовременного пособия сотрудникам органов внутренних дел при увольнении со службы (п. 7 ст. 3 Закона от 19 июля 2011 г. № 247-ФЗ).

Ситуация: нужно ли выплачивать выходное пособие сотруднику, уволившемуся при реорганизации

Сам по себе отказ сотрудника от продолжения работы в связи с реорганизацией не является основанием для выплаты выходного пособия (п. 6 ч. 1 ст. 77 ТК РФ).

Выплачивайте пособие только в том случае, если вместе с реорганизацией произошло сокращение численности (штата) и сотрудник уволен по этому основанию (ст. 178 ТК РФ).

Ситуация: нужно ли выплачивать выходное пособие, если сотрудник был уволен из-за восстановления по инициативе руководителя организации сотрудника, ранее выполнявшего эту работу

Да, нужно. Но при этом необходимо иметь в виду следующее.

Уволить сотрудника в связи с решением руководителя организации восстановить в должности сотрудника, ранее выполнявшего эту работу, нельзя. Такого основания для увольнения Трудовой кодекс РФ не содержит. Это следует из положений части 1 статьи 83 Трудового кодекса РФ.

Увольнение по инициативе работодателя в связи с восстановлением на работе сотрудника, ранее выполнявшего эту работу, возможно только по решению о восстановлении, принятому государственной инспекцией труда или суда (п. 2 ч. 1 ст. 83 ТК РФ). При этом расторгнуть трудовой договор по данному пункту можно лишь в том случае, если администрация не имеет возможности перевести сотрудника с его согласия на другую работу (ч. 2 ст. 83 ТК РФ).

И только если вся процедура увольнения была соблюдена и сотрудник не согласился на перевод на предлагаемую ему должность, его можно уволить. В этом случае сотруднику нужно выплатить выходное пособие в размере двухнедельного среднего заработка (ч. 3 ст. 178 ТК РФ). О том, как рассчитать выходное пособие в размере двухнедельного среднего заработка, см. Как рассчитать выходное пособие, средний заработок на период трудоустройства и компенсацию при увольнении.

Ситуация: нужно ли выплачивать выходное пособие сотруднице, которая находится в отпуске по уходу за ребенком. Организация находится в стадии ликвидации

В случае ликвидации организации с сотрудницей, находящейся в отпуске по уходу за ребенком, организация вправе расторгнуть трудовой договор (ст. 261 ТК РФ). При этом организация обязана выплатить ей выходное пособие в размере среднего месячного заработка. Кроме того, за сотрудницей сохраняется средний заработок на период трудоустройства. Об этом сказано в части 1 статьи 178 Трудового кодекса РФ.

Ситуация: должен ли частный нотариус, который увольняет сотрудников из-за сложения полномочий, выплатить им выходное пособие и средний заработок на период трудоустройства

Да, должен, но только если это прямо предусмотрено трудовым договором.

Обязанность выплачивать выходное пособие и средний заработок на период трудоустройства закреплена в статье 178 Трудового кодекса РФ. Согласно этой норме такие обязательства возложены только на работодателя-организацию. А нотариусов Трудовой кодекс относит к работодателям – физическим лицам (абз. 2 ч. 5 ст. 20 ТК РФ). Для них такие обязательства определяются условиями трудового договора (ч. 2 ст. 307 ТК РФ).

Таким образом, если в трудовом договоре между нотариусом и сотрудником не прописана обязанность работодателя выплатить выходное пособие и средний заработок на период трудоустройства, нотариус это делать не обязан.

Средний заработок на период трудоустройства

При увольнении в связи с ликвидацией организации или сокращением сотрудников, кроме выходного пособия, выплачивайте сотрудникам средний заработок на период трудоустройства, как правило, не свыше двух месяцев со дня увольнения (с зачетом выходного пособия). Если в двухнедельный срок после увольнения сотрудник обратился в службу занятости, этот срок может быть увеличен до трех месяцев. Решение об увеличении срока выплаты среднего заработка должна принять служба занятости. Такой порядок установлен в статье 178 Трудового кодекса РФ. При этом сотрудникам, которые были освобождены от основной работы в связи с избранием на должности в профсоюзе, средний заработок не выплачивайте, так как это должен делать общероссийский (межрегиональный) профессиональный союз (ст. 375 ТК РФ).

Кроме того, определенной категории сотрудников положены дополнительные компенсации.

Ситуация: нужно ли выплатить выходное пособие и средний заработок на период трудоустройства пенсионеру, уволенному в связи с сокращением численности (штата). Организация расположена в районе Крайнего Севера

При увольнении в связи с сокращением численности (штата) выплатите сотруднику:

– выходное пособие в размере среднего месячного заработка;

– средний заработок на период трудоустройства, но не свыше трех месяцев со дня увольнения (с зачетом выходного пособия). В исключительных случаях этот срок может быть увеличен до шести месяцев. Решение об этом должна принять служба занятости.

Такой порядок установлен в статье 318 Трудового кодекса РФ.

Пенсионеры имеют те же права и обязанности, что и остальные сотрудники организации. Несмотря на то что пенсионеры не признаются безработными (п. 3 ст. 3 Закона от 19 апреля 1991 г. № 1032-1), им положена выплата выходного пособия и среднего заработка на период трудоустройства. Никаких исключений для них статья 318 Трудового кодекса РФ не предусматривает.

Правильность данного подхода подтверждает Роструд в письме от 11 февраля 2010 г. № 594-ТЗ.

Ситуация: как оплатить месяцы отработки, если сотрудник уволен по сокращению численности (штата). Сотрудника уведомили за два месяца до предполагаемой даты увольнения

Месяцы отработки оплачивайте в общем порядке.

Всем сокращаемым сотрудникам необходимо направить уведомления о предстоящем сокращении. Это нужно сделать не менее чем за два месяца до предполагаемой даты увольнения. Такой порядок предусмотрен в части 2 статьи 180 Трудового кодекса РФ. Подробнее об этом см. Как оформить увольнение в связи с сокращением численности или штата.

За время отработки двух месяцев до предполагаемой даты увольнения сотруднику начисляйте и выплачивайте зарплату в обычном порядке. Предупреждение сотрудника о предстоящем увольнении никак не влияет на существующие трудовые отношения. Сотрудник и работодатель в полном объеме должны выполнять свои обязательства. Поэтому труд сотрудника до момента увольнения оплачивайте, как и до этого – в том же порядке и в те же сроки, предусмотренные локальными документами организации (Правилами трудового распорядка, Положением об оплате труда, коллективным или трудовым договором) (ст. 136 ТК РФ).

Законодательство предусматривает еще один вид выплат в связи с увольнением – компенсации.

Компенсации выплачивайте:

– руководителю организации, его заместителю и главному бухгалтеру, если они были уволены в связи со сменой собственника (ст. 181 ТК РФ);

– руководителю организации, если он был уволен по решению собственника при отсутствии виновных действий или бездействия руководителя. Размер выплаты должен быть не менее трехмесячного среднего заработка генерального директора (ст. 279 ТК РФ). Исключение составляют руководители организаций, в уставных капиталах которых доля участия (акции) РФ более пятидесяти процентов. Их компенсация строго равна трехкратному среднему месячному заработку, не больше и не меньше. Такие правила установлены статьей 349.3 Трудового кодекса РФ;

– сотрудникам, которые были уволены (с их согласия) раньше чем через два месяца после предупреждения о ликвидации организации (сокращении численности или штата). Об увольнении в связи с ликвидацией (сокращением численности или штата) организация обязана предупредить сотрудников за два месяца и ранее. Уведомление составьте в произвольной форме. С его содержанием сотрудников организации нужно ознакомить под подпись. Трудовой договор с сотрудником можно расторгнуть и до истечения срока, указанного в уведомлении. В этом случае с сотрудника нужно взять письменное согласие на такое увольнение. Сотруднику, уволенному раньше установленного срока, помимо выходного пособия и среднего заработка на период трудоустройства придется выдать дополнительную компенсацию. Ее размер равен среднему заработку, рассчитанному за время со дня фактического увольнения до дня, ранее указанного в уведомлении о ликвидации организации. Такие правила установлены статьей 180 Трудового кодекса РФ.

Пример увольнения сотрудника до истечения срока предупреждения о предстоящей ликвидации организации

В августе 2014 года руководство организации приняло решение о ликвидации и увольнении сотрудников в ноябре 2014 года.

15 сентября 2014 года кладовщика П.А. Беспалова известили о предстоящем увольнении, намеченном на 19 ноября 2014 года.

29 сентября 2014 года Беспалову предложили уволиться с 30 сентября 2014 года (т. е. ранее намеченного дня). Беспалов согласился на такие условия.

При увольнении помимо выходного пособия и среднего заработка на период трудоустройства Беспалову выплатили дополнительную компенсацию. Бухгалтер рассчитал ее так.

Средний дневной заработок Беспалова за расчетный период (сентябрь–декабрь 2013 года, январь–август 2014 года) составил 500 руб./дн.

Компенсация Беспалову полагается за период с 1 октября по 19 ноября 2014 года включительно. На это время приходится 34 рабочих дня. Сумма компенсации составила 17 000 руб. (500 руб./дн. × 34 дн.).

Сергея Разгулина, действительного государственного советника РФ 3-го класса

Как отразить в бухучете и при налогообложении выплату выходного пособия, среднего заработка на период трудоустройства и компенсации при увольнении

Обязанность выплаты выходного пособия и среднего месячного заработка на период трудоустройства установлена Трудовым кодексом РФ (ст. 84, 178, 180, 296, 318 ТК РФ). В частности, такие суммы необходимо выплатить сотруднику, если его увольняют в связи с ликвидацией организации или по причине сокращения численности (штата). Обязательные выплаты при увольнении могут быть установлены и иными законами. Подробнее об этом см. В каких случаях организация обязана выплатить уволенному сотруднику выходное пособие, средний заработок на период трудоустройства и компенсацию при увольнении.

Для целей бухучета выходные пособия, средний заработок на период трудоустройства и компенсации при увольнении являются расходами на оплату труда (п. 5 и 8 ПБУ 10/99). Начисление данных выплат отразите проводкой:

Дебет 20 (23, 25, 26, 44. ) Кредит 70

– начислено сотрудникам выходное пособие, компенсация при увольнении;

Дебет 20 (23, 25, 26, 44. ) Кредит 76

– начислен бывшим сотрудникам средний заработок на период трудоустройства.

Использование счета 76 «Расчеты с прочими дебиторами и кредиторами» для расчетов с бывшими сотрудниками обусловлено тем, что на счете 70 учитываются расчеты только с персоналом, работающим в организации в момент начисления выплаты (Инструкция к плану счетов).

Пример отражения в бухучете выходного пособия сотруднику, уволенному при ликвидации организации

П.А. Беспалов работает кладовщиком в ООО «Альфа». 13 января его уволили в связи с ликвидацией организации. При увольнении сотрудника в связи с ликвидацией организация выплачивает ему выходное пособие в размере среднего месячного заработка.

Средний дневной заработок Беспалова составляет 484 руб./дн.

Выходное пособие было рассчитано за первый после увольнения месяц – с 14 января по 13 февраля. В этом периоде по графику работы Беспалова (пятидневная рабочая неделя) 23 рабочих дня. Выходное пособие составило 11 132 руб. (484 руб./дн. × 23 дн.). Беспалов получил его в день увольнения 13 января.

Бухгалтер «Альфы» сделал в учете проводки:

Дебет 25 Кредит 70

– 11 132 руб. – начислено выходное пособие;

Дебет 70 Кредит 50

– 11 132 руб. – выдано выходное пособие.

НДФЛ и страховые взносы

Для целей расчета НДФЛ и страховых взносов выплаты при увольнении, установленные законодательством, нормируются. Сумма выходного пособия и среднего месячного заработка на период трудоустройства не облагается НДФЛ и страховыми взносами при условии, что она не превышает трехкратный размер среднего месячного заработка (шестикратный размер среднего месячного заработка – для сотрудников, работающих в районах Крайнего Севера и приравненных к нему местностях). С выплат, превышающих этот норматив, необходимо удержать НДФЛ и начислить страховые взносы на общих основаниях.

Это следует из пункта 3 статьи 217 Налогового кодекса РФ, пункта 1, подпункта «д» пункта 2 части 1 статьи 9 Закона от 24 июля 2009 г. № 212-ФЗ, подпунктов 1 и 2 пункта 1 статьи 20.2 Закона от 24 июля 1998 г. № 125-ФЗ. Подтверждают данную точку зрения письма Минфина России от 26 марта 2012 г. № 03-04-06/6-72, ФНС России от 30 марта 2012 г. № ЕД-3-3/1061, ФСС России от 14 апреля 2015 г. № 02-09-11/06-5250 и Минтруда России от 13 августа 2015 г. № 17-4/В-422.

Организация обязана выплатить компенсацию руководителю организации, его заместителям и главному бухгалтеру, если трудовой договор с такими сотрудниками расторгается в связи со сменой собственника (ст. 181 ТК РФ). Также руководителю положена компенсация, если решение о его увольнении принял собственник имущества организации (уполномоченный орган юридического лица). Компенсация выплачивается при отсутствии виновных действий (бездействия) руководителя. Такой порядок установлен пунктом 2 статьи 278, статьей 279 Трудового кодекса РФ. При этом Трудовым кодексом РФ не предусмотрена выплата выходного пособия и среднего заработка на период трудоустройства при увольнении руководителей (их заместителей, главных бухгалтеров) по данным основаниям. Подробнее об этом см. В каких случаях организация обязана выплатить уволенному сотруднику выходное пособие, средний заработок на период трудоустройства и компенсацию при увольнении.

Для целей расчета НДФЛ и страховых взносов такие компенсации нормируются. Компенсация руководителю (его заместителю, главному бухгалтеру) не облагается НДФЛ и страховыми взносами при условии, что она не превышает трехкратный размер среднего месячного заработка (шестикратный размер среднего месячного заработка – для сотрудников, работающих в районах Крайнего Севера и приравненных к нему местностях). С выплат, превышающих этот норматив, необходимо удержать НДФЛ и начислить страховые взносы на общих основаниях.

Это предусмотрено пунктом 3 статьи 217 Налогового кодекса РФ, подпунктом «д» пункта 2 части 1 статьи 9 Закона от 24 июля 2009 г. № 212-ФЗ, подпунктом 2 пункта 1 статьи 20.2 Закона от 24 июля 1998 г. № 125-ФЗ.

Данный порядок действует независимо от того, единовременно выплачено пособие (компенсация) или нет. Освобождение от НДФЛ и взносов применяется, даже если выплата происходит несколькими частями в разных годах. Главное, чтобы был соблюден норматив. В части НДФЛ это подтвердил Минфин России в письме от 21 августа 2015 г. № 03-04-05/48347.

ПИСЬМО МИНФИНА РОССИИ от 18.11.2014 № 03-04-06/58190

НДФЛ: выплаты при увольнении

Вопрос

Корпорация на основании статьи 34.2 Налогового кодекса Российской Федерации просит разъяснить порядок применения законодательства о налогах и сборах в отношении налогообложения доходов, получаемых налогоплательщиками при увольнении на основании пункта 2 части 1 статьи 81 Трудового кодекса Российской Федерации (расторжение трудового договора по инициативе работодателя в связи с сокращением численности работников).

1. В связи с проведением мероприятий по сокращению численности работников на основании части 3 статьи 180 Трудового кодекса Российской Федерации с отдельными работниками корпорации с их письменного согласия трудовые договоры расторгнуты до истечения срока, указанного в части 2 статьи 180 Трудового кодекса Российской Федерации. При этом указанным работникам корпорацией выплачены дополнительные компенсации в размере среднего заработка, исчисленного пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении.

2. В соответствии с частью 1 статьи 178 Трудового кодекса Российской Федерации вышеуказанным работникам корпорацией выплачены также выходные пособия в размере среднемесячного заработка и осуществлены выплаты в размере сохраняемого среднего заработка на период трудоустройства за второй и третий месяцы после увольнения.

На основании пункта 3 статьи 217 Налогового кодекса Российской Федерации подлежат обложению налогом на доходы физических лиц суммы выплат в виде выходного пособия, среднего месячного заработка на период трудоустройства в части, превышающей в целом трехкратный размер среднего месячного заработка.

На основании изложенного и с учетом письма Минфина России от 8 июля 2013 года № 03-04-05/26273 корпорация просит разъяснить, относятся ли выплаченные корпорацией согласно части 3 статьи 180 Трудового кодекса Российской Федерации дополнительные компенсации при досрочном расторжении трудовых договоров к выходным пособиям, поименованным в пункте 3 статьи 217 Налогового кодекса Российской Федерации.

Также корпорация просит разъяснить порядок расчета трехкратного размера среднего месячного заработка, не подлежащего обложению налогом на доходы физических лиц, в соответствии с пунктом 3 статьи 217 Налогового кодекса Российской Федерации, а именно:

трехкратный размер среднего месячного заработка рассчитывается путем умножения среднего дневного заработка на количество рабочих дней периода, в течение которого за уволенным работником сохраняется средний месячный заработок на период трудоустройства;

трехкратный размер среднего месячного заработка рассчитывается путем трехкратного умножения среднего дневного заработка на среднемесячное количество рабочих дней года увольнения работника;

трехкратный размер среднего месячного заработка рассчитывается путем трехкратного умножения среднего дневного заработка на количество рабочих дней месяца, в котором работник увольняется.

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу обложения налогом на доходы физических лиц выплат, производимых сотрудникам организации при увольнении, и в соответствии со статьей 34.2 Налогового кодекса Российской Федерации (далее — Кодекс) разъясняет следующее.

Согласно пункту 3 статьи 217 Кодекса освобождаются от обложения налогом на доходы физических лиц компенсационные выплаты, установленные законодательством Российской Федерации, связанные с увольнением работников, за исключением суммы выплат в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях.

Таким образом, компенсационные выплаты, связанные с увольнением работников, к которым относится, в том числе, дополнительная компенсация в размере среднего заработка, исчисленного пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении, выплачиваемая в соответствии со статьей 180 Трудового кодекса Российской Федерации (далее — Трудовой кодекс), а также выходное пособие и суммы среднего месячного заработка, выплачиваемые в соответствии со статьей 178 Трудового кодекса, освобождаются от обложения налогом на доходы физических лиц на основании пункта 3 статьи 217 Кодекса в общей сумме, не превышающей в целом трехкратный размер среднего месячного заработка (шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях).

Суммы превышения трехкратного размера (шестикратного размера) среднего месячного заработка подлежат обложению налогом на доходы физических лиц в установленном порядке.

Для целей применения данной нормы необходимо суммировать все выплаты, производимые работнику при увольнении.

Поскольку Кодекс не устанавливает специальный порядок исчисления среднего месячного заработка, в целях применения указанных положений пункта 3 статьи 217 Кодекса используется общий порядок исчисления средней заработной платы (среднего заработка), установленный статьей 139 Трудового кодекса.

В соответствии с данной статьей Трудового кодексапостановлением Правительства Российской Федерации от 24.12.2007 № 922 утверждено Положение об особенностях порядка исчисления средней заработной платы, исходя из которого может рассчитываться средний месячный заработок для целей применения пункта 3 статьи 217 Кодекса.

Согласно пункту 2 данного постановления разъяснения по вопросам, связанным с применением Положения, дает Минтруд России.

Заместитель директора

Департамента

Р.А.Саакян

ПИСЬМО МИНТРУДА РОССИИ от 11.02.2016 № 17-3/В-56

О начислении страховых взносов на выплату работнику дополнительной компенсации при расторжении трудового договора

Вопрос

О начислении страховых взносов на выплату работнику дополнительной компенсации при расторжении трудового договора до истечения срока предупреждения об увольнении.

Департамент развития социального страхования рассмотрел обращение по вопросу начисления страховых взносов в государственные внебюджетные фонды на суммы денежных компенсаций при увольнении работника и сообщает следующее.

Частью 1 статьи 7 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (далее — Федеральный закон № 212-ФЗ) определено, что объектом обложения страховыми взносами для плательщиков страховых взносов — организаций признаются выплаты и иные вознаграждения, начисляемые ими в пользу физических лиц, в частности, в рамках трудовых отношений.

Статьей 9 Федерального закона № 212-ФЗ предусмотрен исчерпывающий перечень сумм, не подлежащих обложению страховыми взносами, для плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам.

С 1 января 2015 года в соответствии с подпунктом «д» пункта 2 части 1 статьи 9 Федерального закона № 212-ФЗ (в редакции Федерального закона № 188-ФЗ) не подлежат обложению страховыми взносами для организаций все виды установленных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных с увольнением работников, за исключением, в частности, компенсации за неиспользованный отпуск, суммы выплат в виде выходного пособия и среднего месячного заработка на период трудоустройства в части, превышающей трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях.

Случаи выплаты выходных пособий, а также сохранения среднего месячного заработка на период трудоустройства определены статьей 178 Трудового кодекса Российской Федерации (далее — Трудовой кодекс).

Исходя из положений статьи 180 Трудового кодекса работодатель с письменного согласия работника имеет право расторгнуть с ним трудовой договор до истечения срока предупреждения о предстоящем увольнении в связи с ликвидацией организации, сокращением численности или штата работников организации, выплатив ему дополнительную компенсацию в размере среднего заработка работника, исчисленного пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении.

Данная дополнительная компенсация, выплачиваемая в случае расторжения трудового договора с работником до истечения срока предупреждения об увольнении, не относится к суммам выходного пособия и среднего месячного заработка на период трудоустройства, не облагаемым страховыми взносами в части, не превышающей в целом трехкратный (при увольнении работника из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, — шестикратный) размер среднего месячного заработка, и не подлежит обложению страховыми взносами на основании вышеупомянутого подпункта «д» пункта 2 части 1 статьи 9 Федерального закона № 212-ФЗ в полном размере.