Содержание:

Торговый сбор: разложим все по полочкам

С 1 января 2015 года начала действовать глава НК РФ, посвященная новому виду налогового сбора – торговому (гл. 33 НК РФ). Но согласно НК РФ введен данный сбор может быть только с 1 июля 2015 года. Разберемся, что же представляет из себя этот платеж, кто должен его уплачивать и какие объекты им облагаются.

С 1 января 2015 года начала действовать глава НК РФ, посвященная новому виду налогового сбора – торговому (гл. 33 НК РФ). Но согласно НК РФ введен данный сбор может быть только с 1 июля 2015 года. Разберемся, что же представляет из себя этот платеж, кто должен его уплачивать и какие объекты им облагаются.

Где он действует

Торговый сбор может вводиться муниципальными образованиями и городами федерального значения (Москва, Санкт-Петербург и Севастополь) (п. 1 ст. 410 НК РФ). Однако на сегодняшний момент решение о введении сбора было принято только в Москве – новый сбор появится в столице с 1 июля 2015 года (Закон г. Москвы от 17 декабря 2014 г. № 62 «О торговом сборе»; далее – Закон г. Москвы). Власти Севастополя и Санкт-Петербурга пока торговый сбор не ввели, а муниципальные образования страны смогут сделать это только после принятия специального федерального закона (в настоящее время информации о разработке проекта такого закона нет). Поэтому далее мы будем рассматривать особенности этого сбора на основании Закона г. Москвы.

Новый сбор подвергся критике со стороны экспертов и предпринимателей. А в феврале 2015 года группа депутатов подготовила и внесла в Госдуму законопроект 1 об установлении трехлетнего моратория на введение торгового сбора в Москве, Санкт-Петербурге и Севастополе. Аргументировали они свою позицию тем, что новый сбор станет дополнительной налоговой нагрузкой и административным барьером для бизнеса. Но поскольку Закон г. Москвы уже был на тот момент принят, введение моратория означало бы освобождение предпринимателей от уплаты налогов. А такого рода законопроекты должны вноситься в Госдуму только при наличии заключения Правительства РФ (ч. 3 ст. 104 Конституции РФ), которое депутаты не получили. Поэтому законопроект вернули инициаторам. О том, был ли он направлен в Правительство РФ для оценки, сведений из официальных источников нет.

Плательщики и объект обложения

Торговый сбор, согласно НК РФ, распространяется на организации и ИП, которые ведут торговую деятельность на территории соответствующего муниципалитета или города федерального значения с использованием объекта осуществления торговли (п. 1 ст. 411 НК РФ, ст. 413 НК РФ). А освобождаются от его уплаты предприниматели, применяющие патентную систему налогообложения, и налогоплательщики ЕСХН – по видам деятельности, в отношении которых используется спецрежим (п. 2 ст. 411 НК РФ).

НАША СПРАВКА

Торговля – вид предпринимательской деятельности, связанный с розничной, мелкооптовой и оптовой куплей-продажей товаров, осуществляемый через объекты стационарной торговой сети, нестационарной торговой сети, а также через товарные склады (подп. 2 п. 4 ст. 413 НК РФ).

К торговой деятельности для целей применения главы 33 НК РФ относятся следующие виды торговли:

- через объекты стационарной торговой сети, не имеющие торговых залов, кроме автозаправок;

- через объекты нестационарной торговой сети (например, палатки, лотки, машины и другие временные объекты);

- через объекты стационарной торговой сети, имеющие торговые залы (например, магазины и павильоны);

- осуществляемая путем отпуска товаров со склада (п. 2 ст. 413 НК РФ).

Также к торговой деятельности приравнивается и деятельность по организации розничных рынков (п. 3 ст. 413 НК РФ).

Под объектом осуществления торговли (он же – объект обложения сбором) понимается движимое и недвижимое имущество, которое используется в торговой деятельности плательщиком сбора хотя бы один раз в квартал (п. 1 ст. 412 НК РФ).

То есть сбор придется платить не с полученного дохода от торговли, а именно с тех объектов, которые используются при торговле (ларек, палатка, магазин и т. д.) (п. 1 ст. 415 НК РФ).

Предприниматели, обязанные уплачивать торговый сбор, должны встать на учет в налоговой инспекции по месту регистрации объекта недвижимости или по месту регистрации организации или ИП, если при торговле не используются объекты недвижимости (п. 1, п. 7 ст. 416 НК РФ). Так, если недвижимое имущество зарегистрировано в Москве, а организация или ИП – в другом регионе, то уведомление нужно подать в московскую инспекцию по месту регистрации имущества. Также это касается и движимого имущества, зарегистрированного в другом регионе, но использующегося в торговой деятельности в Москве (письмо ФНС России от 16 июня 2015 г. № ГД-4-3/[email protected] «О постановке на учет организаций и индивидуальных предпринимателей в налоговом органе в качестве плательщиков торгового сбора»). Если же имеется несколько объектов обложения сбором, зарегистрированных на территории одного муниципалитета (города федерального значения), но в разных районных инспекциях, то все объекты должны указываться в одном уведомлении. При этом по каждому объекту заполняется отдельная страница с информацией об объекте. Подавать такое уведомление необходимо в налоговый орган по месту нахождения того объекта, сведения о котором указаны первыми (письмо ФНС России от 16 июня 2015 г. № ГД-4-3/[email protected]).

Если плательщик владел торговым объектом еще до введения сбора (то есть до 1 июля 2015 года), подать уведомление следует не позднее 7 июля 2015 года включительно. В тех случаев, когда имущество будет приобретено после 1 июля 2015 года, срок постановки на учет установлен как пять рабочих дней со дня приобретения имущества (письмо ФНС России от 16 июня 2015 г. № ГД-4-3/[email protected]).

Для постановки на учет в качестве плательщика в обоих случаях необходимо подать специальное уведомление по рекомендуемой форме, утвержденное письмом Минфина России от 10 июня 2015 года № ГД-4-3/[email protected] «О рекомендуемых формах уведомлений по торговому сбору» (п. 1 ст. 416 НК РФ).

Если организация или ИП прекращают вести деятельность с использованием объекта обложения сбором, то они могут сняться с учета (п. 4 ст. 416 НК РФ). Для этого необходимо подать соответствующее уведомление в территориальную налоговую инспекцию по месту постановки на учет (п. 1 ст. 416 НК РФ). При этом датой снятия с учета будет считаться дата прекращения торговой деятельности, указанная в уведомлении.

Любое из уведомлений можно сформировать и заполнить в электронном виде на сайте ФНС России с помощью программы «Налогоплательщик ЮЛ» и направить по телекоммуникационным каналам связи. Или же – подать уведомление в инспекцию в бумажном виде.

ФОРМЫ И ОБРАЗЦЫ

Форма уведомления о постановке на учет организации или ИП в качестве плательщика торгового сбора в налоговом органе по объекту осуществления вида предпринимательской деятельности, в отношении которого установлен торговый сбор (форма № ТС-1)

Образец уведомления о постановке на учет организации или ИП в качестве плательщика торгового сбора в налоговом органе по объекту осуществления вида предпринимательской деятельности, в отношении которого установлен торговый сбор (форма № ТС-1)

Форма уведомления о снятии с учета организации или ИП в качестве плательщика торгового сбора в налоговом органе по объекту осуществления вида предпринимательской деятельности, в отношении которого установлен торговый сбор (форма № ТС-2)

Кроме того, налоговый орган необходимо будет уведомлять и всякий раз, когда меняются показатели объекта обложения сбором, влияющие на его размер, например, площадь торгового зала (п. 2 ст. 416 НК РФ).

В течение пяти рабочих дней после подачи уведомления о постановке на учет налоговый орган направит заявителю свидетельство о постановке на учет в качестве плательщика торгового сбора (п. 3 ст. 416 НК РФ).

За непостановку на учет в качестве плательщика сбора в установленные законодательством сроки налоговая инспекция может начислить штраф в размере 10 тыс. руб. (п. 1 ст. 116 НК РФ). А вот ведение торговой деятельности без такой постановки будет «стоить» уже дороже – 10% от доходов от торговли за отчетный период, но не менее 40 тыс. руб. (п. 2 ст. 116 НК РФ).

Если же плательщик сбора своевременно не предоставил в инспекцию уведомление об изменении показателей объекта обложения сбором, то с него будет взыскан штраф в размере 200 руб. (п. 1 ст. 126 НК РФ).

В случае, когда плательщик подал уведомление, содержащее недостоверные сведения и это повлекло неполную уплату сбора, налоговый орган может привлечь его к ответственности по п. 3. ст. 120 НК РФ или по ст. 122 НК РФ – выбор нормы фактически зависит от усмотрения инспектора, поскольку составы этих двух статей не имеют четкого разграничения (Определение КС РФ от 18 января 2001 г. № 6-О). И в первом, и во втором случаях плательщику грозит штраф в размере 20% от суммы неуплаченного сбора, а если налоговым органом будет доказано умышленное занижение базы – 40% от этой суммы помимо доплаты самого сбора. Обращаем внимание, что п. 3 ст. 120 НК РФ закрепляет минимальный размер штрафа (40 тыс. руб.), а ст. 122 НК РФ – нет.

Порядок расчета и уплаты сбора

Прежде всего стоит оговориться, что сбор является ежеквартальным, а значит, все показатели, применяемые для его расчета, исчисляются за квартал (ст. 414 НК РФ).

Торговый сбор уплачивается не позднее 25-го числа месяца, следующего за окончанием отчетного периода (квартала) (п. 2 ст. 417 НК РФ). Таким образом, крайний срок уплаты сбора за третий квартал 2015 года наступит 26 октября 2015 года (поскольку 25 октября 2015 года является выходным днем, то срок уплаты сбора переносится на следующий ближайший рабочий день).

За неуплату или неполную уплату сбора НК РФ предусматривает ответственность в виде штрафа в размере 20%, а в случае если будет доказана умышленная неуплата (неполная уплата) – 40%, от суммы неуплаченного сбора помимо доплаты самой суммы сбора (ст. 122 НК РФ).

Чтобы рассчитать сумму подлежащего уплате сбора, нужно фактическое значение физической характеристики объекта осуществления торговли (например, площадь объекта, которую можно взять из регистрационных документов) умножить на ставку сбора (п. 1 ст. 417 НК РФ).

Под физической характеристикой объекта понимается (в зависимости от вида осуществляемой деятельности) либо площадь торгового зала, либо сам объект осуществления торговли.

В НК РФ установлены только предельные максимальные значения ставок сбора, а окончательные ставки обязаны устанавливать муниципальные образования самостоятельно (п. 1, п. 3-4 ст. 415 НК РФ).

![]()

Поскольку торговый сбор в 2015 году будет применяться только в столице, разберем московские ставки (ст. 2 Закона г. Москвы). Различаются они не только по видам торговой деятельности, но и по месту нахождения объекта торговли, что весьма справедливо. Ведь от того, стоит, например, газетный киоск на Тверской улице или на окраине Москвы, будет зависеть и выручка его владельца.

Всего выделено три группы районов (рис.):

- группа 1 – районы, входящие в Центральный административный округ;

- группа 2 – районы, входящие в Зеленоградский, Новомосковский и Троицкий административные округа, а также Молжаниновский район (САО), Северный (СВАО), Восточный, Новокосино и Косино-Ухтомский (ВАО), Некрасовка (ЮВАО), Северное Бутово и Южное Бутово (ЮЗАО), Солнцево, Ново-Переделкино и Внуково (ЗАО), Митино и Куркино (СЗАО);

- группа 3 – все остальные районы Москвы.

На 2015 год установлены следующие ставки (табл.).

Таблица. Ставки торгового сбора в г. Москве в 2015 году

Уведомление о торговом сборе — бланк и образец

Уведомление о торговом сборе — бланк вы найдете ниже в нашей статье, — предоставленное в установленные законом сроки в налоговые органы, позволяет предпринимателю заниматься видами деятельности торгового характера, попадающими под торговый сбор на территории его применения. Невыполнение этой обязанности грозит административными и налоговыми штрафами.

Обязанность по предоставлению уведомления о торговом сборе

Необходимость заполнять и подавать уведомление о торговом сборе возникает у всех плательщиков, хозоперации которых имеют отношение к торговому сбору при условии его действия на территории осуществления их деятельности. Этот документ обязывает производить ежеквартальную уплату взноса.

По отношению к тем предпринимателям и организациям, которые не подали уведомление вовремя или не предоставили его вовсе, могут быть приняты штрафные меры:

- Административная ответственность предполагает штрафы от 300 до 500 рублей (п. 1 ст. 15.6 КоАП РФ).

- Налоговый кодекс определяет наказание за подобные противоправные действия — 200 рублей за непредоставленный документ (п. 1 ст. 126 НК РФ) и штраф в размере от 40 000 рублей за незарегистрированную деятельность, для ведения которой нужно встать на учет в ФНС (п. 2 ст. 116 НК РФ).

В некоторых случаях муниципальные власти вправе устанавливать льготы для плательщиков торгового сбора, предполагающие сниженную ставку вплоть до 0% по определенным видам деятельности. Однако данные меры не свидетельствуют о том, что в этом случае подавать уведомление не требуется — чиновники обращают на это внимание в письме Минфина РФ от 28.10.15 № 03-11-09/62139.

Порядок предоставления уведомления

Налогоплательщики, деятельность которых предполагает уплату торгового сбора, обязаны предоставить уведомление не позднее 5 дней с момента начала ведения торговой деятельности. Этот документ является основанием для соответствующей регистрации. Подтверждением служит свидетельство, направленное субъекту в течение 5 дней со дня постановки на учет (п. 3 ст. 416 НК РФ).

Учитывая тот факт, что торговый сбор ― это относительно новый вид обязательных платежей в бюджет, не все предприниматели осознают необходимость предоставления документов, связанных с ним, и знают, как их правильно заполнять. Так, например, уведомление субъектами, регистрирующее их как плательщиков торгового сбора, может быть подано по ошибке. ФНС в таких случаях предлагает им написать заявление с объяснением.

Образец уведомления ТС-1

Изначально оформление уведомлений о применении торгового сбора носило рекомендательный характер. Однако вскоре налоговики утвердили официальную форму ТС-1.

Бланк уведомления о торговом сборе доступен для скачивания на нашем сайте.

Вы также можете скачать у нас образец заполнения бланка уведомления о торговом сборе.

Похожие публикации

Торговый сбор – один из местных налоговых сборов, которому посвящена глава 33 НК РФ. Сбор уплачивают ИП и организации, не применяющие патент и ЕСХН, ведущие торговлю с использованием торговых объектов на территории муниципальных образований и городов федерального значения, где такой сбор введен (ст. 411 НК РФ). Пока торговый сбор действует только в г. Москве (закон г. Москвы от 17.12.2014 № 62).

Чтобы встать на учет в качестве плательщика торгового сбора, нужно в свою налоговую инспекцию, в течение 5 дней с начала торговой деятельности, подать уведомление по форме ТС-1 (торговый сбор). Образец заполнения и порядок оформления бланка уведомления мы приводим в нашем материале.

Порядок заполнения уведомления ТС-1

Бланк уведомления и инструкция по его заполнению были утверждены приказом ФНС РФ от 22.06.2015 № ММВ-7-14/249. Форма состоит из титульного листа и листа с информацией об облагаемом сбором объекте.

Технические требования при оформлении формы ТС-1 следующие:

- Заполнить уведомление можно на компьютере либо вручную; при заполнении от руки используются синие или черные чернила;

- Нельзя исправлять допущенные ошибки корректирующими средствами, распечатывать форму с двух сторон, скреплять листы степлером;

- В каждой ячейке указывается только одно значение; в пустых ячейках проставляется прочерк;

- Страницы нумеруются с первого листа в формате «001», «002» и т.д.;

- Все текстовые показатели пишутся заглавными печатными буквами; денежные показатели отражаются без копеек с округлением до полных рублей.

Вверху каждой страницы уведомления указывается ИНН и КПП организации, ИП указывают только ИНН.

Титульный лист формы ТС-1

Вид формы предполагает указание одного из трех признаков:

- – если уведомление подается в связи с возникновением объекта, облагаемого торговым сбором,

- – при изменении показателей уже существующего объекта торговли, а также при обнаружении ошибок, которые могут привести к неверному исчислению суммы торгового сбора,

- – если уменьшилось количество облагаемых сбором объектов торговли; когда прекратили деятельность все торговые объекты, об этом подается другая форма уведомления — ТС-2;

В уведомлении ТС-1 с признаками 2 и 3 отражаются только те объекты, по которым произошли изменения или прекращение.

Наименование фирмы, или Ф.И.О. предпринимателя указываются полностью без сокращений.

Организации указывают свой ОГРН, а ИП номер ОГРНИП.

Информация об облагаемом объекте

Число страниц, содержащих информацию об объектах, зависит от количества объектов, по которым взимается торговый сбор. Уведомление должно содержать по каждому из них отдельную страницу.

В разделе 1 указывается дата, когда возник, изменился, или прекратился торговый объект и код вида торговли. Код вида торговой деятельности предполагает стационарную, нестационарную торговлю, торговлю со склада, на рынке и через торговые залы. Он определяется, согласно приложения № 2 к Порядку заполнения.

Раздел 2. Код ОКТМО указывается в соответствии с классификатором и может содержать 8 или 11 знаков; при 8-значном ОКТМО в пустых ячейках формы ТС-1 ставятся прочерки.

Код объекта указывается в соответствии с приложением № 3 к Порядку и обозначает магазин, павильон, киоск, рынок и т.д. Если у места торговли есть свое наименование, оно указывается в соответствующем поле уведомления, также указывается его адрес.

Основание для пользования объектом обозначается кодом:

- – если он находится в собственности плательщика сбора,

- – при аренде,

- – в иных случаях.

При отсутствии разрешения на размещение нестационарного торгового места в поле номера такого разрешения ставятся нули.

В зависимости от вида объекта указывается кадастровый номер здания, помещения или земельного участка, а также площадь торгового зала, или рынка, где осуществляется торговля.

В разделе 3 производится расчет торгового сбора на основании физпоказателей и действующих ставок сбора. База для расчета – вид или площадь объекта. Торговый сбор рассчитывается за квартал, при наличии льгот, он уменьшается на их сумму.

Куда подается уведомление ТС-1

Заполненная форма ТС-1 подается в ИФНС:

- по месту нахождения фирмы, или месту жительства ИП — если торговля производится через нестационарные объекты;

- по месту нахождения объекта – если торговля стационарная.

Когда несколько объектов расположены на территории, подведомственной одной ИФНС, в эту инспекцию подается одно уведомление с информацией о каждом объекте. Если объекты относятся к территориям, курируемым разными инспекциями, уведомление ТС-1 направляется в ту из них, где расположен объект, указанный в уведомлении первым.

Уведомление необходимо подавать даже в случае, когда плательщик сбора подпадает под льготу и освобождается от уплаты сбора. В противном случае ведение торговли без уведомления ИФНС считается ведением деятельности без постановки на учет.

Уведомление о торговом сборе (форма ТС-1): нюансы заполнения в 2018 году

Уведомление о постановке на учет плательщика торгового сбора

Все организации и ИП – плательщики торгового сбора для постановки на учёт в ИФНС должны подать уведомление по форме ТС-1. Данная форма также подаётся при изменении адреса или физической характеристики объекта торговли или в случае прекращения его деятельности (при том, что у плательщика есть ещё объекты), а также если в предыдущем варианте уведомления налоговики обнаружили ошибку.

Куда подавать – территориальный орган ФНС:

- для стационарного объекта – по месту нахождения объекта;

- для нестационарного объекта организации – по месту нахождения юридического лица;

- для нестационарного объекта ИП – по месту жительства предпринимателя.

Сколько уведомлений необходимо – если у одного плательщика имеется несколько облагаемых сбором объектов, то подавать следует только одну форму, в которой следует перечислить все имеющиеся объекты. Территориальную налоговую в этом случае нужно выбрать ту, к которой относится верхний в списке перечисления объект.

В какие сроки предоставить уведомление – 5 рабочих дней с момента события (появления, изменения или исчезновения объекта). Корректировочные сведения об исправлении ошибки в предыдущем варианте уведомления тоже надо направить в пятидневный срок с момента запроса налоговиков, иначе информацию о нарушении контролёры для дальнейшей проверки отправят в Департамент экономической политики и развития г. Москвы.

Каким способом направить – ФНС принимает заполненную форму уведомления:

- В бумажном виде – лично или ценным почтовым отправлением с описью;

- В электронном варианте – через загрузку на официальном сайте ФНС или путём отправки электронной системой документооборота.

Штрафы за несвоевременную подачу уведомления

1) Административный штраф – на граждан в размере от 100 до 300 рублей; на должностных лиц — от 300 до 500 рублей по п. 1 ст. 15.6 КоАП РФ и Письму ФНС России от 26.06.2015 № ГД-4-3/[email protected];

2) Налоговый штраф за непредставление в инспекцию предусмотренных законом сведений – 200 руб. за каждый документ по п. 1 ст. 126 НК РФ;

3) Налоговый штраф за торговлю без постановки на учёт – 10% от нелегальных доходов, но не менее 40 000 руб по п. 2 ст. 116 НК РФ и п. 7.1 Письма ФНС России от 26.06.2015 № ГД-4-3/[email protected] «О торговом сборе».

Заполняем документ: пример на 2018 год

Подробная инструкция заполнения формы «Уведомления о постановке на учёт в качестве плательщика торгового сбора, внесении изменений в показатели или прекращении объекта обложения сбором» № ТС-1 содержится в Приложении №5 Приказа ФНС № ММВ-7-14/[email protected]

Нажимайте на каждое интересующее поле инструкции, чтобы появилась подробная информация.

Общие требования

Форма ТС-1 заполняется в единственном экземпляре с обязательным заполнением всех разделов и полей, предусмотренных шаблоном. В каждом поле нужно указать только один показатель. Исключением из этого правила является дата, для которой предусмотрено три поля, по одному для каждых двух цифр числа, месяца и года.

Шаблон предусматривает обязательную нумерацию всех представленных страниц. Нумеровать листы надо сквозным образом, начиная с титульного. В предусмотренном для этого поле «Стр.» — три знакоместа. Чтобы заполнить их все, надо номер страницы представить трёхзначным элементом, например 002 или 020.

При предоставлении формы в бумажном варианте:

- Листы сшивать или скреплять не нужно, чтобы не повреждать целостность бумаги;

- Сведения в ней не должны содержать исправлений, в том числе с помощью канцелярских корректирующих веществ;

Заполняемая от руки:

- Записи нужно проводить синей или чёрной пастой;

- Заполнять все без исключения шаблонные поля слева направо заглавными печатными буквами;

- В случае отсутствия данных или неполного наполнения знакомест, ставить посередине свободных квадратиков прочерк;

Заполняемая на компьютере:

- Использовать предусмотренное программное обеспечение;

- Заполнять все без исключения шаблонные поля шрифтом Courier New высотой 16-18 единиц;

- В случае отсутствия данных допускается отсутствие прочерков;

- Распечатку проводить только с одной стороны листа и не нарушать расположение и размер полей на листе.

Титульный лист

Поля «ИНН» и «КПП» предусмотрены как верхний колонтитул для всех страниц формы и заполняются следующим образом:

- Юридическими лицами – в соответствии со свидетельством постановки на учёт по месту нахождения (для иностранных организаций – регистрации обособленного подразделения в России), указывая в последних двух квадратиках поля ИНН прочерки;

- Индивидуальными предпринимателями – в соответствии со свидетельством постановки на учёт по месту жительства, заполняя только поле ИНН, а в поле КПП ставятся прочерки.

Поле «Представляется в налоговый орган (код)» заполняется четырёхзначным числом кода соответствующего территориального налогового органа. Если у плательщика возникают сомнения по поводу верности кода, можно обратиться к сервису на официальном сайте ФНС, позволяющему узнать код налоговой по её адресу.

Поле вида формы подразумевает указание причины для предоставления уведомления и заполняется одной цифрой, в зависимости от произошедшего:

- 1 — возник новый объект для обложения;

- 2 — Изменились показатели уже зарегистрированного объекта или проводится корректировка первоначально поданных сведений о зарегистрированном объекте;

- 3 — Объект прекратил облагаться сбором – при том, что у плательщика есть ещё объекты. Если прекращают деятельности все объекты плательщика, подаётся другая форма (ТС-2).

Уведомления с кодом 2 или 3 должны содержать только сведения, касающиеся изменяющихся или прекращающихся объектов. Если снимаются с учёта все объекты, то подается не ТС-1 с кодом 3, а форма ТС-2.

В поле «Организация/индивидуальный предприниматель» указывается полное наименование юридического лица, которое отражено в регистрационных документах организации, или полные ФИО предпринимателя, как в его паспорте.

Поля «ОГРН» или «ОГРНИП» заполняются соответствующим регистрационным кодом, взятым из учредительных сведений. ОГРН – для организаций, ОГРНИП – для индивидуальных предпринимателей. Поле, оставшееся без заполнения, прочёркивается при ручном заполнении или остаётся пустым при распечатке на компьютере.

Поля количества страниц подразумевают указание общего числа страниц в готовой к сдаче форме и количества листов документов, прилагаемых к уведомлению с содержанием сведений, подтверждающих правомерность полномочий представителя плательщика.

Далее заполняется раздел «Достоверность и полноту сведений, указанных в настоящем сообщении, подтверждаю», который содержит несколько блоков:

Поле кода указания лица заполняется в зависимости от того, кто обеспечивает достоверность представленных в налоговую сведений:

- 1 — индивидуальный предприниматель;

- 2 — представитель ИП;

- 3 — руководитель организации;

- 4 — представитель организации.

Поле «ФИО руководителя либо представителя» и «ИНН» подразумевает построчное внесения фамилии, имени и отчества главы юридического лица либо его представителя, а также его ИНН при наличии. Заполняется только в случае, если предыдущий пункт содержит числовое значение «3» или «4».

Поля «Номер контактного телефона» и «E-mail» должны содержать контактные сведения без прочерков и пробелов, по которым можно связаться с представляющим сведения лицом. Налоговой необходимы эти сведения для оперативной связи с плательщиком, в том числе с теми, кто прислал данные с помощью ЭДО (в электронном виде).

В полях, предусмотренных для подписи и даты, подающее информацию лицо должно расписаться и указать дату подачи сведений в налоговую.

Поле «Наименование документа, подтверждающего полномочия представителя» заполняется, если информация подаётся представителем юридического лица и содержит сведения о доверенности или ином документе, согласно которому он имеет право представлять организацию.

Самым нижним блоком на Листе 001 представлен раздел «Заполняется работником налогового органа» и в нём ничего плательщику самостоятельно прописывать не требуется.

Когда плательщик заполняет форму уведомления по списку своих объектов, то он должен оформить несколько листов – по одному для каждого объекта – и отразить в них следующие данные:

РАЗДЕЛ 1. Информация в отношении вида предпринимательской деятельности

Поле 1.1 «Дата возникновения или изменения объекта обложения» заполняется датой в формате ДД.ММ.ГГГГ. Если облагаемая сбором торговля для лица является основной, то при первичной подаче сведений в налоговую в этом поле будет указываться дата начала его предпринимательской деятельности. При варианте сопутствующей торговли или подаче информации об изменении объекта поле будет заполняться датой, на которую объект начал использоваться или изменил свои характеристики.

Поле 1.2 «Код вида торговой деятельности» содержит числовой двузначный код, характеризующий вид торговли, облагаемый сбором (см. таблицу ниже).

Код вида деятельности

РАЗДЕЛ 2. Информация об объекте осуществления торговли

Поле 2.1 «Код по ОКТМО» должно содержать код муниципального образования, на территории которого находится объект, о котором подаются сведения. Код можно найти в специальном справочнике или узнать на официальном сайте ФНС после ввода адреса проведения торговли. Поле предусматривает 11 квадратиков для заполнения. В случае, если код содержит 8 знаков, нужно вписать цифры кода с первого по восьмой квадратик, а с девятого по одиннадцатый – поставить прочерки.

Поле 2.2 «Код объекта осуществления торговли» содержит числовой двузначный код, характеризующий вид объекта, облагаемого сбором (см. таблицу ниже).

Тип объекта осуществления торговли

Код объекта

Территория розничного рынка

Торговый вендинговый автомат

Объект разносной или развозной торговли

Поле 2.3 «Наименование объекта осуществления торговли» заполняется названием объекта, если таковое имеется (например, у магазинов). Если объект не имеет наименования (например, палатка или торговый автомат), то надо оставить поле без заполнения.

Поле 2.4 «Адрес объекта осуществления торговли» должен содержать полный адрес объекта деятельности, заполненный по соответствующим строкам (индекс, улица, дом и пр.). Если объект нестационарный и не предполагает наличие точного адреса, можно ограничить детализацию его места функционирования населённым пунктом. Числовое обозначение региона указывается в соответствии со справочником «Субъекты Российской Федерации». Для г. Москвы предусмотрен код 77.

Поле 2.5 «Основание для пользования объектом осуществления торговли» заполняется цифровым кодом, означающим вид права пользования. Для собственников объекта – 1, для арендаторов – 2, а в остальных случаях – 3.

Поле 2.6 «Номер разрешения на размещение нестационарного объекта торговли» заполняется номером соответствующего документа. Если торговля проводится в стационарном объекте или разрешение отсутствует по другой причине, то поле подлежит заполнению нулями.

Поле 2.7 «Кадастровый номер здания» заполняется только по тем объектам, код которых в поле 1.2 отмечен значениями «01» или «03», и которые не имеют кадастрового номера конкретного помещения торговли.

Поле 2.8 «Кадастровый номер помещения» заполняется при наличии кадастрового номера помещения и при значении «01» или «03» в поле 1.2.

Поле 2.9 «Кадастровый номер земельного участка» заполняется при значении «05» в поле 1.2 и должно содержать номер участка, на котором плательщиком организован розничный рынок.

Поле 2.10 «Площадь объекта осуществления торговли» содержит число, обозначающее количество квадратных метров площади торгового зала и рынка при их наличии. Это значение будет использоваться ниже для расчёта ставки суммы сбора.

РАЗДЕЛ 3. Расчет суммы сбора

Следующие 6 полей страницы посвящены определению суммы торгового сбора. Рассчитанная один раз при постановке на учёт объекта, сумма подлежит уплате ежеквартально вплоть до прекращения деятельности объекта и снятия его с учёта. В случае изменений характеристик объекта подаётся корректирующая форма ТС-1 с расчётом в текущих полях новой суммы, подлежащей уплате в бюджет.

Важно! Этот раздел подлежит заполнению и тем категориям лиц, которые фактически не уплачивают торговый сбор, относясь к категории льготников. В этом случае значения строк рассчитанной суммы и строки льготы будут равны и к уплате будет представлено нулевое значение.

Поле 3.1 «Ставка сбора на объект осуществления торговли» заполняется для тех объектов, для которых расчётной единицей является наличие самого объекта (торговый автомат, палатка и пр.) и должно содержать соответствующее значение ставки за квартал в рублях, установленное Законом г. Москвы № 62 «О торговом сборе» (или, в будущем, в иных законах, принятых в соответствующих городах).

Поле 3.2 «Ставка сбора, установленная в кв. м» заполняется для тех объектов, для которых расчётной единицей является метраж объекта (магазин, рынок и пр.) и должно содержать соответствующее значение ставки за квартал в рублях, установленное Законом г. Москвы № 62 «О торговом сборе» (или, в будущем, в иных законах, принятых в соответствующих городах). Учитывая, что Москва установила дифференцированный вид ставок, предполагается, что плательщик самостоятельно рассчитает и укажет в этом поле среднюю ставку для своего конкретного объекта.

Пример расчёта средней ставки. Юридическое лицо ведёт торговую деятельность в помещении площадью 70 кв.м. в Зеленоградском районе, который относится к столичной территории за пределами МКАД. Законом г. Москвы для этой зоны определена дифференцированная ставка: по 420 руб. за первые 50 кв.м. и по 50 руб. за каждый последующий квадратный метр площади. Средняя ставка за 1 кв. метр для этого объекта = (420 руб. * 50 кв.м.) + (50 руб. * (70 кв.м. – 50 кв.м.)) / 70 кв.м. = 314,29 руб.

Поле 3.3 «Исчисленная сумма сбора за квартал» содержит сумму квартального сбора в рублях, рассчитанного как произведение средней ставки на показатель физической характеристики. Для объекта из предыдущего примера сумма сбора = 314,29 руб. * 70 кв.м. = 22 000 руб.

Поле 3.4 «Сумма льготы, предоставляемая на объект осуществления торговли» заполняется, если деятельность, осуществляемая с помощью этого торгового объекта перечислена в ст. 3 Закона г. Москвы и попадает в категорию льготной. Сумма льготы не может превышать сумму исчисленного сбора, указанную в поле 3.3. Если предположить, что объект из рассматриваемого выше примера является салоном красоты, то сумма льготы будет равна исчисленной сумме сбора за квартал и составит тоже 22 000 руб.

Поле 3.5 «Код налоговой льготы» заполняется, если имеется значение в предыдущем поле, и содержит двенадцатизначный код, который отправляет к соответствующим статье, пункту и подпункту закона, содержащим основание для применение льготы. Из предложенных 12 квадратиков для каждого значения выделено по 4. Для салона красоты из предыдущего примера льгота предусмотрена подпунктом 1 пункта 3 статьи 3 Закона г. Москвы «О торговом сборе». Значит, в коде эти номера будут отражены последовательно как 0003 (статья), 0003 (пункт), 0001 (подпункт) и поле 3.5 после заполнения будет выглядеть как:

Как заполнить уведомление о постановке на учет плательщика торгового сбора по форме КНД 1110050?

Добрый день, уважаемые предприниматели!

Продолжим сегодня тему торговых сборов, которые ввели в Москве с 1-го июля 2015 года. В предыдущих двух статьях мы ответили на наиболее частые вопросы по этому новому закону.

Если Вы их не читали, то советую предварительно с ними ознакомиться по этим ссылкам:

А сегодня рассмотрим вопрос о том, как заполнить заявление о постановке на учет в качестве плательщика торгового сбора (Форма КНД 1110050).

Напомню, что непредставление данного заявления грозит штраф не менее чем 40 тысяч рублей.

В какие сроки нужно подать это заявление?

- Для действующих торговых организаций, которые попадают под действие торговых сборов это нужно сделать с 1-го по 7 июля 2015 года;

- Для новых организаций (после 7-го июля) это нужно сделать в течении 5 рабочих дней после начала деятельности;

Как заполнить это заявление?

Отмечу, что есть два пути заполнения: простой и тяжелый. Выбирать Вам.

Вариант №1: Заполняем вручную

Начнем с того, что есть официальное письмо из МинФина, в котором даются четкие рекомендации по заполнению этого документа.

Называется это письмо “ПИСЬМО от 10 июня 2015 г. N ГД-4-3/[email protected] О РЕКОМЕНДУЕМЫХ ФОРМАХ УВЕДОМЛЕНИЙ ПО ТОРГОВОМУ СБОРУ” и найти его можно вот по этой ссылке:

Можете внимательно его прочитать и приступить к его заполнению (еще 40 тысяч сэкономите на штрафах : )

Понятно, что это не все письмо, читайте полную версию со множеством рекомендаций на нескольких листах, написанных мелким шрифтом : )

Быстро заполняем при помощи программы “Налогоплательщик ЮЛ”

Этот способ самый удобный и простой. Единственное, что нужно предварительно сделать — это необходимо предварительно установить эту программу на свой компьютер.

О том, как это делается можно прочитать вот в этой инструкции:

Будем считать, что Вы установили эту замечательную программу и прописали свои реквизиты.

А далее делаем следующее:

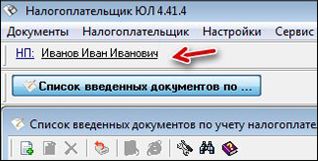

1. Шаг: Запускаем программу “Налогоплательщик ЮЛ”

Обязательно убеждаемся, что выбран нужный нам плательщик (Пусть это будет “ИП Иванов Иван Иванович”)

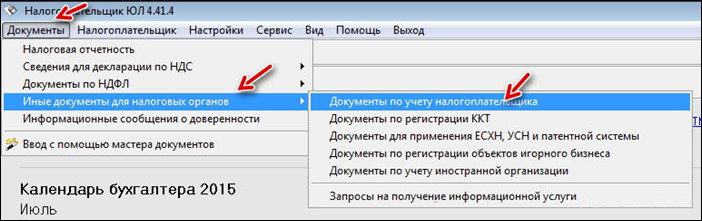

Идем в меню “Документы –> Иные документы для налоговых органов –> Документы по учету налогоплательщиков”

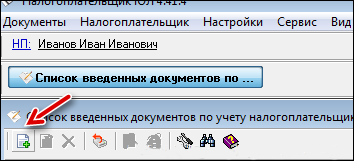

Нажимаем на неприметную иконку со значком “+”

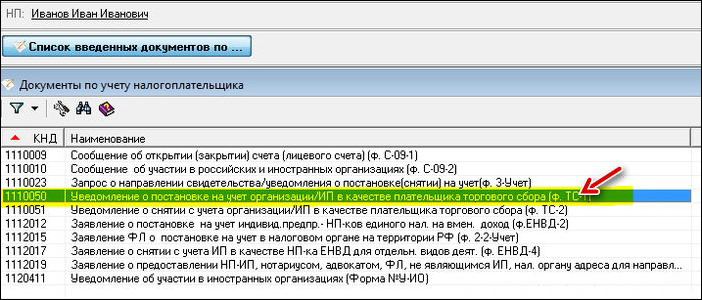

И выбираем строку “Уведомление о постановке на учет организации/ИП в качестве плательщика торгового сбора”

Далее нужно заполнить листы с Вашими Данными. Там есть подсказки, внимательно смотрите на экран. Думаю, что разберетесь…

А затем послать готовый документ на печать на принтер. Только не забудьте его предварительно сохранить!

Вот и все на сегодня.

Если возникают спорные вопросы по заполнение формы еще раз рекомендую внимательно прочитать официальные рекомендации, о которых говорил выше.

Я здесь всего лишь показал более удобный способ заполнения этого важного документа.

P.S. В статье приведены скриншоты программы «Налогоплательщик ЮЛ». Найти ее можно на официальном сайте ФНС РФ по этой ссылке: https://www.nalog.ru/rn77/program/5961229/

Статьи по теме торговых сборов в Москве:

Пошаговые руководства для ИП:

Не забудьте подписаться на новые статьи для ИП!

И Вы будете первыми узнавать о новых законах и важных изменениях:

Получайте самые важные новости для ИП на Почту!

Будьте в курсе изменений!

Нажимая на кнопку «Подписаться», Вы даете согласие на рассылку , обработку своих персональных данных и соглашаетесь с политикой конфиденциальности .

Дмитрий Робионек

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

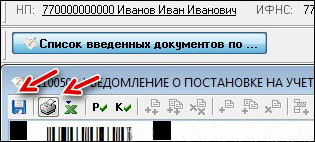

Действительно, очень удобная программа для подготовки документов! Сам лично заполнял при помощи этой программы. Что бы убедиться, что всё заполнено правильно, нужно нажать на букву К√ (с зелёной галочкой) т.е., контроль документа. Если были допущены ошибки и пропущены не заполненные поля, то внизу программа сообщит, какие и где были допущены ошибки!

Еще есть очень удобная программа для заполнения всяких заявлений в налоговую «Программа подготовки документов для государственной регистрации»

Она тоже находится на сайте налоговой и совершенно бесплатна.

Оставить комментарий

Нажимая на кнопку «Post Comment», вы даете согласие на обработку своих персональных данных и соглашаетесь с политикой конфиденциальности. Также просьба соблюдать правила комментирования на блоге.