Содержание:

Заявления для назначения выплаты по уходу за нетрудоспособным гражданином

Законодательством РФ предусмотрена компенсационная выплата по уходу за нетрудоспособными гражданами, а также за пенсионерами старше 80 лет.

К нетрудоспособным гражданам (помимо лиц, старше 80 лет), за которыми можно осуществлять уход, относятся:

- инвалиды 1 группы, за исключением инвалидов с детства 1 группы;

- престарелые граждане (пенсионеры), нуждающиеся по заключению лечебного учреждения в постоянном постороннем уходе.

В соответствии с Постановлением Правительства РФ от 04.06.2007 N 343 (редакция, действующая в 2016 году) «Об осуществлении ежемесячных компенсационных выплат неработающим трудоспособным лицам, осуществляющим уход за инвалидом I группы (за исключением инвалидов с детства I группы), а также за престарелым, нуждающимся по заключению лечебного учреждения в постоянном постороннем уходе либо достигшим возраста 80 лет» для получения компенсационной выплаты в отделение ПФ РФ по месту регистрации пенсионера необходимо подать:

- заявление лица, осуществляющего уход, с указанием даты начала ухода и своего места жительства;

- заявление нетрудоспособного гражданина о согласии на осуществление за ним ухода конкретным лицом.

Образец заявления лица, осуществляющего уход за пенсионером старше 80 лет, о назначении ежемесячной компенсационной выплаты

В Пенсионный Фонд РФ

(указывается наименование территориального органа

Пенсионного фонда Российской Федерации)

От Иванова Ивана Ивановича

ЗАЯВЛЕНИЕ

о назначении ежемесячной компенсационной выплаты

Я, Иванов Иван Иванович, (фамилия, имя, отчество лица, осуществляющего уход), страховое свидетельство обязательного пенсионного страхования (номер)

гражданин Российской Федерации (указывается гражданство лица, осуществляющего уход)

Паспортные данные (серия, номер, дата выдачи), дата, место рождения

Зарегистрирован по адресу: (страна, город, улица);

проживающий (ая) по адресу: (страна, город, улица);

В настоящее время не работаю.

Осуществляю с (указывается дата) уход за нетрудоспособным гражданином (указывается фамилия, имя, отчество нетрудоспособного гражданина, за которым осуществляется уход),

который является лицом, достигшим 80 лет (в случае другого обстоятельства указывается категория лица, например, инвалид I группы, ребенок-инвалид в возрасте до 18 лет, престарелый, нуждающийся по заключению лечебного учреждения в постоянном постороннем уходе).

Прошу назначить в соответствии с Указом Президента Российской Федерации от 26.12.2006 № 1455 «О компенсационных выплатах лицам, осуществляющим уход за нетрудоспособными гражданами» ежемесячную компенсационную выплату в связи с осуществлением ухода за нетрудоспособным гражданином. Выплату производить к назначенной нетрудоспособному гражданину пенсии.

К заявлению прилагаю документы

— перечисляются прилагаемые документы

Дата, подпись, расшифровка подписи.

(например, Иванов И.И., 10 января 2016 г.)

Перечень документов, прилагаемых к заявлению

Для назначения компенсационной выплаты необходимо приложить к заявлении следующие документы:

- заявление нетрудоспособного гражданина о согласии на осуществление за ним ухода конкретным лицом. Подается в простой письменной форме с указанием ФИО, паспортные данные нетрудоспособного лица, а также лица, осуществлявшего уход.

- справка органа, осуществляющего назначение и выплату пенсий по месту жительства либо месту пребывания лица, осуществляющего уход, о том, что пенсия этому лицу не назначалась (документ не обязателен, в случае непредоставления заявителем, запрашивается ПФР самостоятельно);

- справка (сведения) органа службы занятости по месту жительства лица, осуществляющего уход, о неполучении им пособия по безработице (документ не обязателен, в случае непредоставления заявителем, запрашивается ПФР самостоятельно);

- выписка из акта освидетельствования нетрудоспособного гражданина, признанного инвалидом, направляемая федеральным государственным учреждением медико-социальной экспертизы в орган, осуществляющий выплату пенсии (при назначении выплаты по уходу за инвалидом);

- заключение лечебного учреждения о нуждаемости престарелого гражданина в постоянном постороннем уходе (при уходе за престарелым гражданином, не достигшим возраста 80 лет);

- документ, удостоверяющий личность, и трудовая книжка лица, осуществляющего уход, а также трудовая книжка нетрудоспособного гражданина;

- разрешение (согласие) одного из родителей (усыновителя, попечителя) и органа опеки и попечительства на осуществление ухода за нетрудоспособным гражданином обучающимся, достигшим возраста 14 лет, в свободное от учебы время. В качестве документа, подтверждающего, что указанное лицо является родителем, принимается свидетельство о рождении. В качестве документа, подтверждающего усыновление, принимается свидетельство об усыновлении либо решение суда об установлении этого факта. В качестве документа, подтверждающего установление попечительства, принимаются удостоверения, решения и другие документы, выдаваемые органами опеки и попечительства в соответствии с законодательством Российской Федерации об опеке и попечительстве (в случае, если уход осуществляется несовершеннолетним лицом);

- справка организации, осуществляющей образовательную деятельность, подтверждающая факт обучения по очной форме лица, осуществляющего уход (в случае, если уход осуществляется лицом, обучающемся в учебном заведении);

- справка (сведения) о неназначении компенсационной выплаты за осуществление ухода за нетрудоспособным гражданином, являющимся получателем одновременно двух пенсий: пенсии в соответствии с Законом Российской Федерации «О пенсионном обеспечении лиц, проходивших военную службу, службу в органах внутренних дел, Государственной противопожарной службе, органах по контролю за оборотом наркотических средств и психотропных веществ, учреждениях и органах уголовно-исполнительной системы, и их семей» и иной пенсии по государственному пенсионному обеспечению либо страховой пенсии, выдаваемая органом, осуществляющим выплату соответствующей пенсии (документ не обязателен, в случае непредоставления заявителем, запрашивается ПФР самостоятельно).

Порядок подачи заявления

Заявление подается лично в территориальное подразделение ПФР РФ, либо в МФЦ соответствующего района, либо в форме электронного документа с использованием федеральной государственной информационной системы «Единый портал государственных и муниципальных услуг (функций)» (сайт «Госуслуги»).

Порядок рассмотрения заявления

Заявление лица, осуществляющего уход, с приложенными к нему необходимыми для представления документами рассматривается органом, осуществляющим выплату пенсии, в течение 10 рабочих дней со дня его приема.

В случае отказа в удовлетворении заявления лица, осуществляющего уход, орган, осуществляющий выплату пенсии, в течение 5 рабочих дней со дня вынесения соответствующего решения извещает об этом лицо, осуществляющее уход, и нетрудоспособного гражданина с указанием причины отказа и порядка обжалования вынесенного решения.

Компенсационная выплата назначается с месяца, в котором лицо, осуществляющее уход, обратилось за ее назначением с заявлениями и всеми необходимыми для представления документами в орган, осуществляющий выплату пенсии, но не ранее дня возникновения права на указанную выплату.

В случае если к заявлениям приложены не все необходимые для представления документы, орган, осуществляющий выплату пенсии, дает лицу, осуществляющему уход, разъяснение о том, какие документы оно должно представить дополнительно. Если такие документы будут представлены не позднее чем через 3 месяца со дня получения соответствующего разъяснения, месяцем обращения за компенсационной выплатой считается месяц приема заявления.

Обязанности лиц, осуществляющих уход за пенсионерами старше 80 лет

На лиц, осуществляющих уход за нетрудоспособными гражданами, возложена обязанность по сообщению в течение 5 дней о наступлении обстоятельств, влекущих прекращение осуществления компенсационной выплаты. Информировать орган, осуществляющий выплату пенсии, о прекращении выплат, необходимо в письменной форме (допускается подача соответствующего заявления в форме электронного документа через сайт «Госуслуги») об обстоятельствах, когда прекращается право на получение выплат.

К таким случаям относятся:

- смерть нетрудоспособного гражданина либо лица, осуществлявшего уход, а также признание их в установленном порядке умершими или безвестно отсутствующими;

- прекращение осуществления ухода лицом, осуществлявшим уход, подтвержденное заявлением нетрудоспособного гражданина и (или) актом обследования органа, осуществляющего выплату пенсии;

- назначение лицу, осуществляющему уход, пенсии независимо от ее вида и размера;

- назначение лицу, осуществляющему уход, пособия по безработице;

- выполнение нетрудоспособным гражданином либо лицом, осуществляющим уход, оплачиваемой работы;

- признание инвалидом с детства I группы;

- помещение нетрудоспособного гражданина в организацию социального обслуживания, предоставляющую социальные услуги в стационарной форме.

ЧТО НУЖНО ЗНАТЬ ОБ ИЗМЕНЕНИЯХ В ПЕНСИОННОЙ СИСТЕМЕ

Компенсационная выплата неработающим трудоспособным лицам, осуществляющим уход за нетрудоспособными гражданами

Неработающему трудоспособному гражданину, который осуществляет уход за нетрудоспособным гражданином (инвалидом 1 группы, за исключением инвалидов с детства 1 группы, а также за престарелым, нуждающимся по заключению лечебного учреждения в постоянном постороннем уходе либо достигшим возраста 80 лет), независимо от их совместного проживания и от того, является ли он членом его семьи, устанавливается ежемесячная компенсационная выплата.

Размер компенсационной выплаты составляет 1200 рублей. Выплата производится вместе с пенсией, назначенной нетрудоспособному гражданину.

Ежемесячная выплата лицам, осуществляющим уход за детьми инвалидами и инвалидами с детства 1 группы

Родителям (усыновителям), опекунам (попечителям) и другим лицам, осуществляющим уход за детьми-инвалидами в возрасте до 18 лет или инвалидами с детства 1 группы, устанавливается ежемесячная выплата.

Размер ежемесячной выплаты составляет:

- родителю (усыновителю) или опекуну (попечителю) — 5500 рублей;

- другим лицам — 1200 рублей.

Компенсационная или ежемесячная выплата назначается с месяца, в котором гражданин, осуществляющий уход, обратился за ее назначением с заявлением и всеми необходимыми документами в орган, производящий назначение и выплату пенсии гражданину, за которым осуществляется уход, но не ранее дня возникновения права на указанную выплату.

Для граждан, проживающих в районах Крайнего Севера и приравненных к ним местностях, в районах с тяжелыми климатическими условиями, требующих дополнительных материальных и физиологических затрат проживающих там граждан, указанный размер компенсационных и ежемесячных выплат увеличивается на соответствующий районный коэффициент.

Период ухода засчитывается лицу, осуществляющему уход за инвалидом 1 группы, ребенком-инвалидом и лицом, достигшим возраста 80 лет, в страховой стаж в размере 1,8 пенсионных баллов за каждый год ухода. Это позволяет ухаживающему лицу формировать свои пенсионные права для получения страховой пенсии.

Компенсационная и ежемесячная выплата по уходу назначается одному неработающему трудоспособному лицу в отношении каждого нетрудоспособного гражданина, ребенка-инвалида или инвалида с детства 1 группы на период осуществления ухода за ним. Пенсионеры и лица, получающие пособие по безработице, права на компенсационную и ежемесячную выплату не имеют, поскольку уже являются получателями социального обеспечения в виде пенсии или пособия по безработице, установленных им в целях компенсации утраченного заработка или иного дохода

Компенсационная и ежемесячная выплаты производятся вместе с пенсией, назначенной нетрудоспособному гражданину, ребенку-инвалиду или инвалиду с детства 1 группы.

ВАЖНО! В случае прекращения ухода, выхода на работу или начала осуществления иной деятельности, подлежащей включению в страховой стаж, назначения пенсии, пособия по безработице гражданин, осуществляющий уход, обязан самостоятельно в течение 5 дней известить об этом ПФР, чтобы своевременно прекратить осуществление компенсационной или ежемесячной выплаты. В противном случае гражданину придется вернуть в ПФР неправомерно полученные денежные средства.

Образец заявления на компенсацию по уходу за ребенком

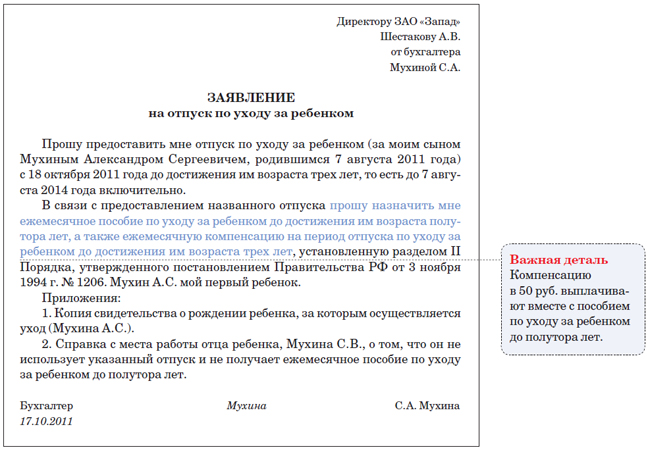

Возьмите действительный образец заявления, чтобы найти время для внимательной подготовки бумаги. Любые образцы содержат критичные поля для реквизитов. Чтобы внести их верно нужно вникнуть в правила. Проще всего сделать это рассмотрев образец, расположенный ниже. Если вдруг Вы увидели ошибку или неточность, просим указать редакции о неточности в форме в конце страницы.

Важно помнить, что юриспруденция не топчутся на месте и множество шаблонов начинают терять актуальность. Обязательно нужно проверять действительность изложенных в них ссылок на пункты закона. Может так статься, что нормы уже утратили силу.

Как не ошибиться, начисляя декретницам обязательную выплату в 50 рублей

Для выплаты компенсации потребуется заявление сотрудницы

Еще раз подчеркнем, что платить 50 руб. в месяц сотрудницам с детьми — это прямая обязанность компании. Источник выплаты — фонд оплаты труда. Это определяет пункт 20 Порядка, который утвержден постановлением Правительства РФ от 3 ноября 1994 г.

Причем эта норма сначала была признана недействительной Определением Верховного суда РФ от 6 мая 2003 г. № КАС 03-165. Но затем суд восстановил ее в Определении Президиума Верховного суда РФ от 24 декабря 2003 г. № 56пв-03.

Таким образом, если вы откажете своей работнице в этой выплате, у нее будут все основания с успехом оспорить ваше решение в суде общей юрисдикции. Да и к тому же размер компенсации столь невелик, что спорить с сотрудницей просто не имеет никакого смысла.

Теперь собственно о том, какие документы нужно оформить. Основанием для выплаты будет заявление сотрудницы в произвольной форме. Без этой бумаги начислять работнице эти дополнительные 50 руб. вы не обязаны.

Чтобы получить компенсацию, подать заявление нужно не позднее шести месяцев со дня наступления отпуска по уходу за ребенком. Если ваша сотрудница пропустит этот срок, то выплатите ей компенсацию только за шесть месяцев отпуска, предшествующих подаче заявления. Такое правило установлено пунктом 15 Порядка.

Удобнее всего о своем желании получать компенсацию сообщить непосредственно в заявлении на отпуск по уходу за ребенком (образец мы привели ниже). Дополнительные документы (например, справка с места работы другого родителя о том, что компенсацию он не получает) не нужны. Такие правила установлены в пункте 12 Порядка.

На то, чтобы принять решение о назначении компенсации, у вас есть десять календарных дней со дня подачи работницей заявления (п. 14 Порядка).

50 рублей надо начислять до тех пор, пока ребенку сотрудницы не исполнится три года

Выплачивать 50 руб. в месяц нужно ежемесячно с первого дня отпуска по уходу за ребенком (то есть одновременно с государственным пособием по уходу за ребенком до полутора лет) и до тех пор, пока малышу не исполнится три года.

А зависит ли размер компенсации за месяц от конкретного количества календарных дней, в течение которых сотрудница была в отпуске по уходу за ребенком? В пункте 17 Порядка сказано, что работодатель прекращает выплачивать компенсацию с месяца, следующего за месяцем, в котором работница потеряла право на нее.

Например, три года ребенку сотрудницы исполнилось 17 октября. Значит, начислять ей компенсацию следует прекратить с 1 ноября.

А как определить размер выплаты за тот месяц, когда работница уходит в отпуск? На наш взгляд, тут по аналогии с пособиями по уходу за ребенком следует считать пропорционально. Например, право на компенсацию сотрудница получила 20 октября 2011 года.

Следовательно, за октябрь ей полагается выплата в размере 19,35 руб. (50 руб. : 31 дн. 12 дн.).

Если мама ребенка прерывает отпуск по уходу за ребенком и выходит на работу, то с этого момента компенсация ей не положена (п. 11 Порядка).

А если во время отпуска женщина трудится на условиях неполного рабочего времени или на дому? Тогда компенсацию начислять надо. Это связано с тем, что компенсация положена всем сотрудникам, которые находятся в отпуске по уходу за ребенком до трех лет.

А как сказано в части 3 статьи 256 Трудового кодекса РФ, такой отпуск предоставляют в том числе и сотрудникам, работающим на дому или неполный день.

При этом дополнительная выплата полагается работнице как по основному месту работы, так и там, где она трудится по совместительству. Ведь Трудовой кодекс РФ гарантирует, что граждане, работающие по совместительству, должны получать все гарантии и компенсации в полном объеме (ч.

2 ст. 287 Трудового кодекса РФ). Это значит, что компенсацию по уходу за ребенком организация должна выплачивать не только штатным сотрудникам, но и внешним совместителям.

А вот если детей, не достигших возраста трех лет, у работницы двое, то компенсация не удваивается. Дело в том, что эта выплата не зависит от количества детей, за которыми ухаживает работница. Она назначается не на ребенка, а непосредственно женщине.

Ежемесячные компенсационные выплаты матерям находящимся в отпуске по уходу за ребенком

Ежемесячная компенсация в размере 50 рублей в отпуске по уходу за ребенком

Матерям*, состоящим в трудовых отношениях на условиях найма с предприятиями, учреждениями и организациями независимо от организационно-правовых форм, и женщинам — военнослужащим, находящимся в отпуске по уходу за ребенком до достижения им 3-летнего возраста, положены ежемесячные компенсационные выплаты в размере 50 рублей.

*Или другим родственникам, фактически осуществляющим уход за ребенком.

Данная норма установлена Указом Президента РФ от 30.05.1994г. №1110 «О размере компенсационных выплат отдельным категориям граждан» и действует начиная с 1 января 2001 года.

Конечно, 50 рублей — это не слишком большая сумма, с другой стороны, за время отпуска по уходу за ребенком до трех лет «набежит» чуть больше 1500 руб. – сумма тоже не огромная, но и лишней для многих молодых мам она не будет.

Несмотря на то, что выплата компенсации является обязательной, в настоящее время многие ее не получают, т.к. ими не соблюдается важное условия ее получения: компенсация выплачивается только по заявлению сотрудницы. Соответственно, если заявления сотрудницы на выплату компенсации нет, то работодатель компенсацию не выплачивает и при этом ничего не нарушает.

В нашей статье будут рассмотрены:

Порядок назначения и выплаты компенсации в размере 50 рублей матерям, находящимся в отпуске по уходу за ребенком до достижения им 3-летнего возраста,

Источник выплаты данной компенсации и порядок налогообложения НДФЛ.

Порядок назначения и выплаты компенсации в размере 50 рублей

Согласно п.11 Постановления Правительства РФ от 03.11.1994г. №1206 «Об утверждении Порядка назначения и выплаты ежемесячных компенсационных выплат отдельным категориям граждан», ежемесячные компенсационные выплаты в размере 50 рублей назначаются и выплачиваются находящимся в отпуске по уходу за ребенком до достижения им возраста 3 лет (далее — отпуск по уходу за ребенком):

матерям (отцу, усыновителю, опекуну, бабушке, дедушке, другому родственнику, фактически осуществляющему уход за ребенком), состоящим в трудовых отношениях на условиях найма с организациями независимо от их организационно-правовых форм;

матерям, проходящим военную службу по контракту, службу в качестве лиц рядового и начальствующего состава в органах внутренних дел;

матерям, проходящим военную службу по контракту, и матерям из гражданского персонала воинских формирований РФ, находящихся на территории иностранных государств, в случаях, предусмотренных международными договорами РФ;

нетрудоустроенным женщинам, уволенным в связи с ликвидацией организации, если они находились на момент увольнения в отпуске по уходу за ребенком и не получают пособия по безработице.

При этом не имеет значения, работает ли обращающийся за компенсацией сотрудник по основному месту работы или является совместителем.

В соответствии с положениями ст.287 ТК РФ, совместители имеют право на те же гарантии и компенсации, что и основные работники. А законодательные акты, устанавливающие особенности назначения данной компенсации не устанавливают соответствующих ограничений (в отличие от пособия по уходу за ребенком, которое можно получать только по одному из мест работы).

Для назначения (и последующей выплаты) компенсации, необходимо подать заявление о назначении ежемесячных компенсационных выплат по месту работы (службы). К заявлению необходимо приложить копию приказа о предоставлении отпуска по уходу за ребенком.

Заявление составляется в произвольной форме и может выглядеть следующим образом:

«Генеральному директору ООО «Ромашка» Иванову М.М. от Петровой В.В.

На основании положений Указа Президента РФ от 30.05.1994г. №1110 «О размере компенсационных выплат отдельным категориям граждан», прошу назначить мне ежемесячную компенсационную выплату в размере 50 руб. в месяц, как матери, находящейся в отпуске по уходу за ребенком до достижения им 3-летнего возраста.»

В случае, если заявление подается с опозданием, его можно дополнить фразой «В том числе за 6 месяцев, предшествующих настоящему обращению».

Обратите внимание: Нетрудоустроенные лица подают заявление в орган социальной защиты населения по месту жительства.

Решение о назначении ежемесячных компенсационных выплат принимается администрацией организации в 10-дневный срок со дня поступления документов. В случае отказа в назначении ежемесячных компенсационных выплат заявитель письменно извещается об этом в 5-дневный срок после принятия соответствующего решения с указанием причины отказа и порядка его обжалования.

Ежемесячные компенсационные выплаты назначаются:

со дня предоставления отпуска по уходу за ребенком, если обращение за ними последовало не позднее 6 месяцев со дня предоставления указанного отпуска.

При обращении за назначением ежемесячных компенсационных выплат по истечении 6 месяцев со дня предоставления отпуска по уходу за ребенком они назначаются и выплачиваются за истекшее время, но не более чем за 6 месяцев со дня подачи заявления о назначении этих выплат (п.15 Постановления №1206).

Это означает, что если сотрудница, например, ушла в отпуск по уходу за ребенком с 01.01.2012г., а заявление о назначении и выплате компенсации написала 01.01.2013г., то ей выплатят компенсацию за предыдущие 6 месяцев (с 01.07.2012 по 31.12.2012г.) и далее будут выплачивать ежемесячно до достижения ребенком возраста 3х лет.

Выплата ежемесячных компенсационных выплат осуществляется за текущий месяц в сроки, установленные для выплаты ежемесячного пособия на период отпуска по уходу за ребенком до достижения им возраста полутора лет*.

*В соответствии с п.51 Приказа Минздравсоцразвития РФ от 23.12.2009г. №1012н «Об утверждении Порядка и условий назначения и выплаты государственных пособий гражданам, имеющим детей», ежемесячное пособие по уходу за ребенком назначается и выплачивается в сроки, установленные для выплаты заработной платы (иных выплат, вознаграждений).

В соответствии с п.4 ст.136 ТК РФ, заработная плата выплачивается не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка, коллективным договором, трудовым договором.

При наступлении обстоятельств, влекущих прекращение выплаты ежемесячных компенсационных выплат, в частности:

увольнение работника по собственному желанию,

назначение пособия по безработице,

нахождение ребенка на полном государственном обеспечении,

лишение родителя, осуществляющего уход за ребенком, родительских прав,

выплата ежемесячных компенсационных выплат прекращается начиная с месяца, следующего за тем месяцем, в котором наступили соответствующие обстоятельства (п.17 Постановления №1206).

Так же, безусловно, основанием для прекращения компенсационных выплат является окончание отпуска по уходу за ребенком (достижение ребенком 3х летнего возраста, выход матери на работу и т.п.).

При этом, если дата окончания отпуска по уходу за ребенком до 3х лет, приходится, например, на 2 января, выплата компенсации прекращается лишь с февраля месяца. А за январь она будет осуществляться в полном размере.

В соответствии с п.18 Постановления №1206, получатели ежемесячных компенсационных выплат обязаны извещать администрацию организации обо всех изменениях, влияющих на их выплату.

Согласно п.19 Постановления №1206, назначенные ежемесячные компенсационные выплаты, не полученные своевременно, выплачиваются за прошлое время в размерах, предусмотренных законодательством РФ, на каждый соответствующий период, если обращение за их получением последовало в течение трех лет со дня предоставления отпуска по уходу за ребенком.

Таким образом, мать может получить всю сумму назначенной компенсации в конце отпуска по уходу за ребенком до 3х лет.

Ежемесячные компенсационные выплаты, не выплаченные своевременно по вине работодателя, их назначающего и выплачивающего, выплачиваются за прошлое время без ограничения каким-либо сроком.

Ежемесячные компенсационные выплаты осуществляются за счет средств, направляемых на оплату труда организациями независимо от их организационно-правовых форм. То есть – за счет собственных средств работодателя.

При этом, для лиц, работающих, проходящих службу, проживающих в районах, где установлены районные коэффициенты к заработной плате, размер ежемесячных компенсационных выплат определяется:

с применением этих коэффициентов независимо от места фактического пребывания получателя в период отпуска по уходу за ребенком.

Споры по вопросам назначения и выплаты ежемесячных компенсационных выплат разрешаются вышестоящим органом или судом в порядке, предусмотренном законодательством РФ.

Порядок учета компенсационных выплат в размере 50 руб. для целей бухгалтерского учета и налога на прибыль

Так как согласно п.20 Постановления №1206, выплата компенсации производится за счет средств, направляемых на оплату труда, то в бухгалтерском учете расходы на ее выплату будут относиться к расходам по обычным видам деятельности.

В соответствии с положениями п.5 и п.8 ПБУ 10/99 «Расходы организации», расходы на выплату компенсации в размере 50 рублей необходимо отражать:

по дебету соответствующего счета учета затрат на производство или расходов на продажу (например, по счетам 20, 23, 25, 26, 44) и кредиту счета 70 «Расчеты с персоналом по оплате труда».

Что касается налога на прибыль, то для целей налогового учета компенсационные выплаты в ежемесячном размере 50 рублей, включаются в состав расходов на оплату труда в соответствии с положениями ст.255 НК РФ и п.4 ст.272 НК РФ.

Аналогичную позицию изложил Минфин в своем Письме от 15.09.2009г. №03-03-06/4/78:

«В соответствии с п.1 Указа Президента РФ от 30.05.1994 N 1110 «О размере компенсационных выплат отдельным категориям граждан» матерям (или другим родственникам, фактически осуществляющим уход за ребенком), состоящим в трудовых отношениях на условиях найма с предприятиями, учреждениями и организациями независимо от организационно-правовых форм, и женщинам-военнослужащим, находящимся в отпуске по уходу за ребенком до достижения им 3-летнего возраста, установлены ежемесячные компенсационные выплаты в размере 50 руб.

Постановлением Правительства Российской Федерации от 03.11.1994 N 1206 утвержден Порядок назначения и выплаты ежемесячных компенсационных выплат отдельным категориям граждан.

Так, п.15 Порядка предусмотрено, что ежемесячные компенсационные выплаты назначаются со дня предоставления отпуска по уходу за ребенком, если обращение за ними последовало не позднее 6 месяцев со дня предоставления указанного отпуска.

На основании п.20 Порядка ежемесячные компенсационные выплаты осуществляются за счет средств, направляемых на оплату труда организациями независимо от их организационно-правовых форм.

В соответствии с положениями ст.255 Налогового кодекса Российской Федерации (далее — Кодекс) в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами.

Пунктом 7 ст.255 Кодекса установлено, что к расходам на оплату труда в целях гл. 25 Кодекса относятся расходы на оплату труда, сохраняемую работникам на время отпуска, предусмотренного законодательством Российской Федерации.

Учитывая изложенное, ежемесячные компенсационные выплаты женщинам, находящимся в отпуске по уходу за ребенком до достижения им возраста трех лет, состоящим в трудовых отношениях с организацией, назначаются со дня предоставления отпуска по уходу за ребенком, осуществляются за счет средств, направленных на оплату труда, и учитываются в составе налоговой базы по налогу на прибыль в соответствии со ст.255 Кодекса.»

Аналогичной позиции Минфин придерживался и ранее. Например, в своем Письме от 16.05.2006г. №03-03-04/1/451.

НДФЛ и страховые взносы с компенсационных выплат в размере 50 руб

Так как ежемесячная компенсация в размере 50 рублей закреплена на законодательном уровне и является обязательной, данная выплата не облагается НДФЛ согласно положениям п.1 ст.217 НК РФ:

Не подлежат налогообложению (освобождаются от налогообложения) НДФЛ следующие виды доходов физических лиц:

Государственные пособия (за исключением пособий по временной нетрудоспособности, включая пособие по уходу за больным ребенком), а также иные выплаты и компенсации, выплачиваемые в соответствии с действующим законодательством.

Компенсационные выплаты не облагаются страховыми взносами:

на обязательное пенсионное страхование,

на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством,

на обязательное медицинское страхование,

так как согласно п.1 ст.7 Федерального закона от 24.07.2009г. №212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования», объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц в рамках трудовых отношений гражданско-правовых договоров, предметом которых является:

Такой вывод изложен в Письме Минздравсоцразвития РФ от 05.08.2010 №2519-19:

«На основании Указа Президента Российской Федерации от 30.05.1994 №1110 «О размере компенсационных выплат отдельным категориям граждан» (далее — Указ №1110) матерям (или другим родственникам, фактически осуществляющим уход за ребенком), состоящим в трудовых отношениях с организациями, находящимся в отпуске по уходу за ребенком до достижения им трехлетнего возраста, производится ежемесячная компенсационная выплата в размере 50 руб.

Указанную выплату работодатель производит в силу обязательного предписания, закрепленного в Указе №1110, независимо от наличия или отсутствия соответствующих положений в трудовом договоре, коллективном договоре или соглашении, то есть такая выплата производится вне рамок каких-либо соглашений между работником и работодателем по поводу осуществления трудовой деятельности и социального обеспечения.

Учитывая изложенное, суммы ежемесячной компенсационной выплаты в соответствии с Указом №1110 не признаются объектом обложения страховыми взносами на основании положений ст.7 Федерального закона №212-ФЗ.»

При этом, в настоящее время нет четкого ответа на вопрос – следует ли облагать компенсационные выплаты в размере 50 руб. страховыми взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Согласно положениям ст.20.1 федерального закона от 24.07.1998г. №125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», объектом обложения страховыми взносами признаются:

выплаты и иные вознаграждения, выплачиваемые страхователями в пользу застрахованных в рамках трудовых отношений и гражданско-правовых договоров, если в соответствии с гражданско-правовым договором страхователь обязан уплачивать страховщику страховые взносы.

При этом в законе №125-ФЗ не содержится определения «выплат и иных вознаграждений, выплачиваемых страхователями в пользу застрахованных в рамках трудовых отношений».

Соответственно, трактовать эту норму можно по разному. Если в качестве облагаемых страховыми взносами выплат рассматривать только те выплаты, которые напрямую связаны с выполнением работником его трудовой функции, то компенсационные выплаты по уходу за ребенком до 3х лет, безусловно, к таким выплатам не относятся. Соответственно, компенсация не является объектом для начисления страховых взносов на страхование от несчастных случаев.

Такой же вывод можно сделать, проведя аналогию со страховыми взносами на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование.

Однако вполне возможна (со стороны представителей ФСС) и другая позиция:

облагать страховыми взносами нужно все выплаты в пользу работников, кроме напрямую указанных в ст.20.2 Закона №125-ФЗ.

Ведь согласно п.2 ст.20.1 закона №125-ФЗ, база для начисления страховых взносов определяется как сумма выплат и иных вознаграждений, начисленных страхователями в пользу застрахованных, за исключением сумм, указанных в статье 20.2 настоящего Федерального закона.

Сложность заключается в том, что компенсация в размере 50 рублей, выплачиваемая матерям, находящимся в отпуске по уходу за ребенком до 3х лет в статье 20.2 закона №125-ФЗ не поименована.

Соответственно, если исключить данную компенсацию из базы для расчета страховых взносов на страхование от несчастных случаев, то существуют определенные налоговые риски (не слишком значительные из-за размера компенсационной выплаты).

Пособие по уходу за ребенком до 3-х лет — бухгалтерия онлайн

Выплаты компенсации в размере 50 руб. предоставляется со дня предоставления отпуска по уходу за ребенком до достижения им возраста трех лет (п. 1 Указа Президента РФ от 30.05.1994 N 1110 и п. п. 11 и 15 Порядка назначения и выплаты ежемесячных компенсационных выплат отдельным категориям граждан, утвержденного Постановлением Правительства РФ от 03.11.1994 N 1206).Данная сумма не подлежит обложению страховыми взносами в Пенсионный фонд РФ и в отчете РСВ-1 ПФР отражается по строкам 201-203, 211-213 Раздела 2. Сведения о периоде отпуска сотрудницы по уходу за ребенком от полутора до трех лет включаются в форму СЗВ-6-1 с кодом «ДЛДЕТИ».

А сумма начисленных за год компенсационных выплат отражается в сдаваемой один раз по итогам года форме СЗВ-6-3. В отчетност ФСС указывается по строке 2 табл. 3, гр.5 табл.

6 «сумма, на которые не начисляются страховые взносы».НО, Консультант + есть другая точка зренияВопрос: Организация выплачивает работницам, находящимся в отпуске по уходу за ребенком до трех лет, ежемесячную компенсацию в размере 50 руб. Включаются ли данные выплаты в формы отчетности РСВ-1 ПФР и 4 ФСС?Ответ: На основании положений ст.

7 Федерального закона от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (далее — Закон N 212-ФЗ) суммы ежемесячной компенсационной выплаты не признаются объектом обложения страховыми взносами. Следовательно, при составлении отчетности, представляемой в ФСС РФ и ПФР, данные выплаты в формы отчетности РСВ-1 ПФР и 4 ФСС включать не следует.Обоснование: Согласно п. 1 Указа Президента РФ от 30.05.1994 N 1110 «О размере компенсационных выплат отдельным категориям граждан» ежемесячные компенсационные выплаты производятся в размере 50 руб. матерям (или другим родственникам, фактически осуществляющим уход за ребенком), состоящим в трудовых отношениях с организацией.

Постановлением Правительства РФ от 03.11.1994 N 1206 утвержден Порядок назначения и выплаты ежемесячных компенсационных выплат отдельным категориям граждан (далее — Порядок). Работодатель производит данные выплаты за счет собственных средств (пп. «а» п. 11 Порядка).

В соответствии с п. 20 Порядка ежемесячные компенсационные выплаты осуществляются за счет средств, направляемых на оплату труда организациями независимо от их организационно-правовых форм. Это означает, что они учитываются в составе налоговой базы по налогу на прибыль в соответствии с п. 7 ч. 2 ст.

255 Налогового кодекса РФ. А вот в формах отчетности РСВ-1 ПФР и 4 ФСС отражается только база для начисления страховых взносов (Приложение N 2 к Приказу Минздравсоцразвития России от 15.03.2012 N 232н; Приказ Минздравсоцразвития России от 12.03.2012 N 216н). На основании положений ст. ст.

7 и 9 Закона N 212-ФЗ суммы ежемесячной компенсационной выплаты не признаются объектом обложения страховыми взносами. Это подтверждают и Письма Минздравсоцразвития России от 19.05.2010 N 1239-19 и от 05.08.2010 N 2519-19. Следовательно, при составлении отчетности, представляемой в ФСС РФ и ПФР, данные выплаты в формы отчетности РСВ-1 ПФР и 4 ФСС включать не следует.Е.Б.ГусеваЗАО Агентство правовой информации»Воробьевы горы»Региональный информационныйцентр Сети КонсультантПлюс15.06.2012

Ежемесячная компенсация в период отпуска по уходу за ребенком до трех лет 50 руб.

Ищу, чтобы в заявлении указать, что например предстоящая ликвидация не является законной причиной отказа. .

вам больше заняться нечем?

Я написала заявление за неделю перед 1,5 годием сына, в декабре, и попросила предоставить мне отпуск до 3 лет (у меня до 1,5г. был)

отпуска «до 1,5 лет» не существует, есть «отпуск по уходу за ребенком до достижения им возраста 3 лет», единый, просто часть этого отпуска пособие платится, а часть — нет.

и там еще попросила «соответствующее пособие» перечислять на сберкнижку. . А сейчас вот просветилась, что это не «пособие», а компенсация,

ага.

пишу заново, еще и прося выплатить за 6 предыдущих месяцев, хотя бы. .

«прошу назначить мне ежемесячную компенсационную выплату в размере 50 руб. в месяц женщинам, находящимся в отпуске по уходу за ребенком до достижения им 3-летнего возраста, установленную Указом Президента РФ от 30.05.1994 N 1110, в том числе за 6 месяцев, предшествующих настоящему обращению».

Звонила сегодня по первому заявлению, и мне ответили, что директор, отказал, мотивируя что денег нет, и они скоро будут ликвидироваться (в связи с ликвидацией, вводят непоный рабочий день, т.е. если я сейчас выйду — мне установят работать 2 часа в день и получать соответсвенно), ну это я отвлеклась. Просто бухгалтерия, похоже смеется надо мной, и я не хочу попасть в просак своим вторичным заявлением с правильным названием выплаты.

Вопрос: Сотрудница с 14.10.2009 по 18.05.2010 находилась в отпуске по беременности и родам, с 19.05.2010 по 15.08.2011 — в отпуске по уходу за ребенком в возрасте до 1,5 лет, получая соответствующее пособие по уходу за ребенком. С 16.08.2011 по 15.02.2013 она находилась в отпуске по уходу за ребенком в возрасте до 3-х лет, при этом в данный период ей никакие выплаты не производились. 22.11.2012 сотрудница вышла на работу и написала заявление на получение компенсации в размере 50 руб.

Может ли работодатель начислить эту компенсацию задним числом? Если да, то с какого периода?

Рассмотрев вопрос, мы пришли к следующему выводу:

Работодатель обязан принять решение о назначении ежемесячных компенсационных выплат в 10-дневный срок со дня подачи работницей заявления. При этом выплата компенсации за прошедшее время должна производиться только за период отпуска по уходу за ребенком до достижения им возраста 3 лет, который находится в пределах 6 месяцев перед обращением.

Обоснование вывода:

Ежемесячная компенсационная выплата в размере 50 руб. в месяц женщинам, находящимся в отпуске по уходу за ребенком до достижения им 3-летнего возраста, установлена Указом Президента РФ от 30.05.1994 N 1110 (далее — Указ). Порядок назначения указанных компенсационных выплат в соответствии с п. 2 Указа определен постановлением Правительства РФ от 03.11.1994 N 1206 (далее — Порядок).

Согласно пункту 11 Порядка ежемесячные компенсационные выплаты в размере 50 руб. назначаются и выплачиваются находящимся в отпуске по уходу за ребенком до достижения им возраста 3 лет матерям (отцу, усыновителю, опекуну, бабушке, дедушке, другому родственнику, фактически осуществляющему уход за ребенком), состоящим в трудовых отношениях на условиях найма с организациями независимо от их организационно-правовых форм.

Для того чтобы получать ежемесячные компенсационные выплаты, работница, находящаяся в отпуске по уходу за ребенком, должна подать своему работодателю заявление об их назначении. К заявлению прилагается копия приказа о предоставлении отпуска по уходу за ребенком (п.

12 Порядка). Решение о назначении ежемесячных компенсационных выплат принимается в 10-дневный срок со дня поступления документов (п. 14 Порядка).

В соответствии с п. 15 Порядка ежемесячные компенсационные выплаты назначаются со дня предоставления отпуска по уходу за ребенком, если обращение за ними последовало не позднее 6 месяцев со дня предоставления указанного отпуска. При обращении за назначением ежемесячных компенсационных выплат по истечении 6 месяцев со дня предоставления отпуска по уходу за ребенком они назначаются и выплачиваются за истекшее время, но не более чем за 6 месяцев со дня подачи заявления о назначении этих выплат.

Таким образом, поскольку в рассматриваемой ситуации сотрудница обратилась с заявлением о назначении компенсационной выплаты по истечении 6 месяцев со дня предоставления ей отпуска по уходу за ребенком, то работодатель обязан выплатить ей компенсацию за прошедшее время только за период отпуска по уходу за ребенком до достижения им возраста 3 лет, который находится в пределах 6 месяцев перед обращением.