Содержание:

ЕНВД-2. Заявление о постановке на учёт ИП как плательщика ЕНВД

Заявление по форме ЕНВД-2 позволяет индивидуальным предпринимателям перейти на форму налогообложения по вмененному доходу. Однако стоит помнить, что такой вариант доступен не во всех регионах РФ.

Образец заполнения и пустой бланк формы ЕНВД-2

Использование формы

ЕНВД-2 (в отличие от отчетности по налогообложению вмененного дохода, которая подается раз в квартал) часто сдается лишь раз за все время существования ИП: сразу после открытия. Иногда перечень услуг постепенно расширяется — в таком случае следует уведомлять налоговую при помощи новой формы ЕНВД-2 о появлении новой деятельности. Помните, что в таком случае в заявления вносятся только те услуги, которые появились и не были перечислены ранее. Уже оформленные виды деятельности повторному описанию не подлежат.

Особенности заполнения

Заявления по ЕНВД заполняются черной или синей шариковой ручкой печатными буквами (или, если речь идет об электронном документообороте — шрифтом Courier New, 18) с прочерками на месте каждого незаполненного поля. В одной ячейке должен — строго один символ, хотя Excel позволяет вбить несколько. Даже если незаполненным остается целый блок, в ячейках должны быть прочерки.

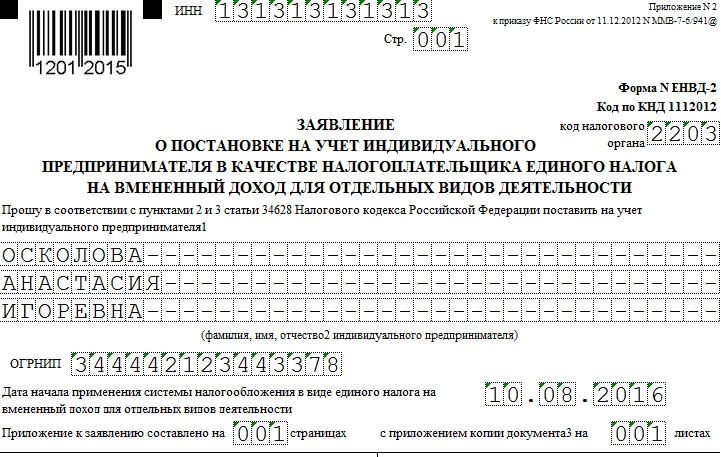

В графе “Прошу поставить на учет” указываем ФИО в полной форме в именительном падеже.

Неправильно: Осколову Анастасию Игоревну

Если ИП подает заявление собственноручно, блок про представителя заполнять не нужно. Если же документы передает доверенное лицо, то его ФИО вписываются в именительном падеже, а под ними указывается тип документа (например, доверенность), дающего право представлять ИП.

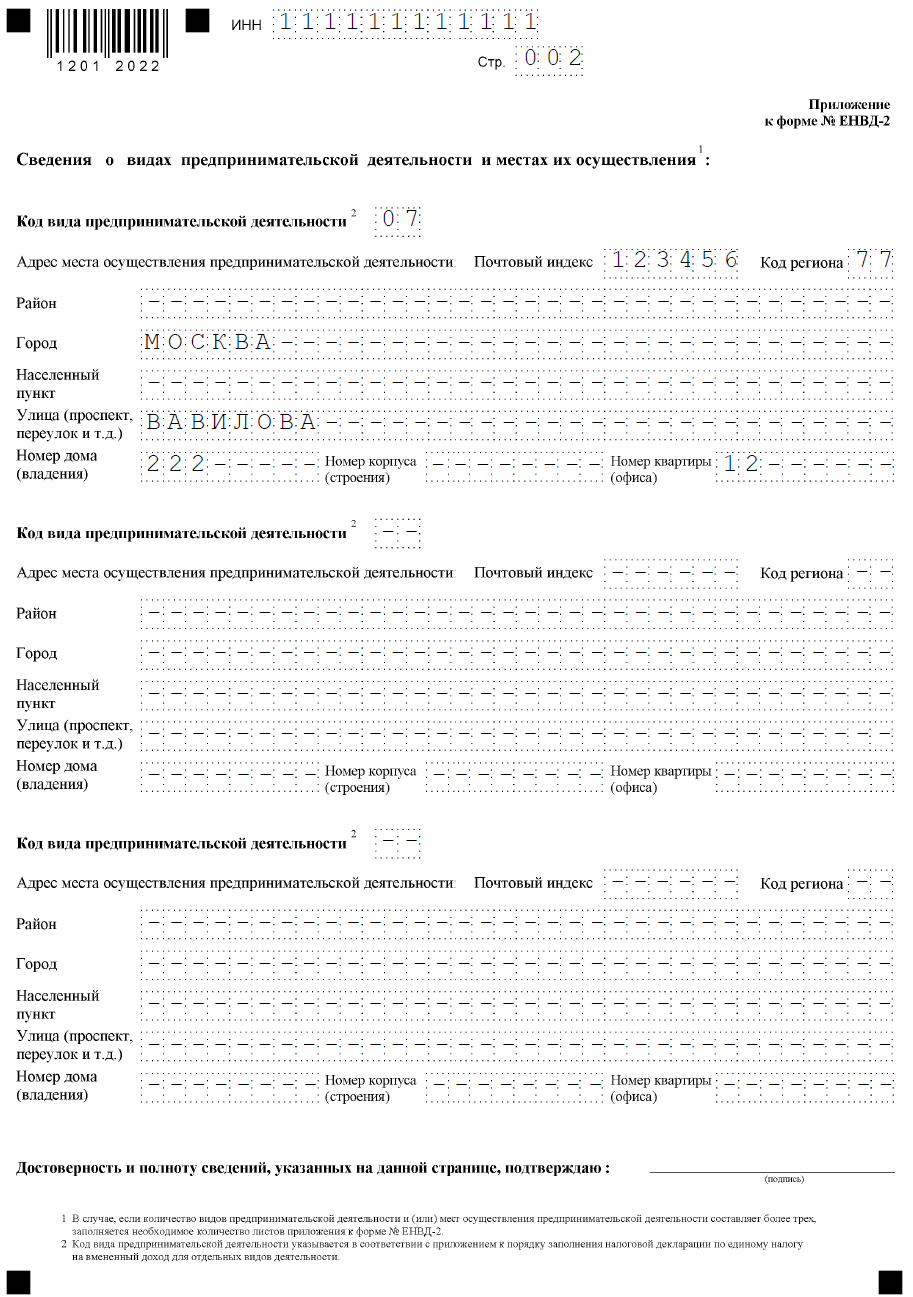

Как видно, форма предполагает представление 3 видов деятельности (заполняются в приложении). Если вы планируете переводить на ЕНВД большее количество услуг, то распечатайте вторую страницу дважды и прикрепите ее к уже заполненным, обозначив в шапке номер 003, а на странице один укажите, что приложение к заявлению представлено на 002 страницах.

Сроки и особенности подачи

Как и другие документы по “вмененке”, этот подается в течение 5 дней после начала деятельности. Форма ЕНВД-2 заполняется в 2 экземплярах, один из которых сдается в налоговую, а второй, с отметкой инспектора, остается у ИП.

Как и в случае с формой ЕНВД-1, данное заявление обычно подается по месту ведения деятельности.

Однако существует перечень услуг, которые подпадают под спецрежим налогообложения. К ним относятся:

- перевозки,

- рекламная деятельность,

- сдача в аренду земли и коммерческой недвижимости.

Если вы специализируетесь на чем-то из этого, то форму ЕНВД-2 надо подавать по месту регистрации. Допустим, что наше ИП ведет деятельность в Екатеринбурге, но зарегистрировано в Серове. Тогда, для спецрежима нужно везти форму в Серов. Если же наше ИП ведет торговлю (она не включена в спецрежим) в Екатеринбурге и Асбесте, то ЕНВД-2 будет подаваться в оба региона.

Когда форма ЕНВД-2 не нужна

Заявление ЕНВД-2 подходит не для всех случаев “вмененки”. Есть следующие исключения:

- постановка на учет организации — для этого используется форма ЕНВД-1,

- снятие с учета видов деятельности — для этого нужны ЕНВД-3 и ЕНВД-4.

Отдельно напоминаем, что решение о переходе на ЕНВД принимает предприниматель. Регистрация деятельности в этом налоговом режиме не является обязательной.

Заявление о постановке на учет по ЕНВД для ИП

Такая система налогообложения, как единый налог на вмененный доход (ЕНВД), предполагает форму налогового режима, где налог уплачивается с установленной по формуле сумме вмененного дохода, а не действительной прибыли.

Направить заявление о постановке на учет по ЕНВД для ИП на 2018 год при регистрации следует не позже, чем через 5 рабочих дней с момента начала применения порядка налогообложения к новому оформленному физическому лицу. Об этом факте необходимо уведомить налоговый орган, территориально уполномоченный на совершение действий по месту жительства индивидуального предпринимателя, в указанные временные рамки, иначе ИП будет присвоен общий налоговый режим.

Налоговый орган в установленный пятидневный срок с момента получения заявки от ИП выдает уведомление о постановке на учет в качестве плательщика налога о ЕНВД. Датой начала действия системы налогообложения ЕНВД является дата, зафиксированная в заявлении о постановке на учет.

Ограничения при выборе ЕНВД, как системы налогообложения для ИП

В перечисленных случаях предприниматель не имеет предусмотренных НК РФ (на базе статьи 346.26) законных оснований, чтобы подать заявление о постановке на учет ИП в качестве налогоплательщика ЕНВД:

- Рабочий округ по территориальной принадлежности прописки заявителя, ведущего бизнес, не поддерживает ведение системы налоговой отчетности по ЕНВД на законодательном уровне по заявленному виду деятельности;

- Штат работников предприятия превышает своей численностью 100 человек;

- Оказание арендных услуг по передаче автозаправочных или газозаправочных станций;

- Осуществление работ по договору товарищества или по соглашению на доверительное управление собственностью;

- Индивидуальный предприниматель, ведущий рабочую деятельность в области обслуживания и общепита, располагает площадью зала по обслуживанию клиентов, превышающей допустимое показание — 150 кв. м.;

- Индивидуальный предприниматель, ведущий рабочую деятельность по транспортировке пассажиров и грузов имеет в штате более 20 автомашин;

- Индивидуальный предприниматель, ведущий рабочую деятельность по размещению постояльцев и проживанию арендаторов, предоставляет в наемное пользование объекты недвижимости, площадь каждого из которых больше допустимых 500 кв. м.

Несоответствие условиям присвоения ЕНВД за весь период работы может служить веским поводом для направления иска в судебный орган о преднамеренном нарушении законных действий в порядке системы налогообложения от контролирующего органа на основании внештатной проверки.

Прочие ограничения на рабочую деятельность по системе налогообложения ЕНВД накладывают на управляющие структуры муниципальных, городских и федеральных округов. Действующие ограничения прописаны в местных правовых актах, с которыми имеется возможность ознакомиться на официальном сайте ФНС.

Переход на ЕНВД при регистрации ИП

Подача обращения потенциального налогоплательщика о постановке на учет по системе ЕНВД производится на основании свидетельства о государственной регистрации нового ИП. Единовременный выбор системы налогообложения ЕНВД с подачей документов на регистрацию ИП — не корректен и подлежит отказу.

До того, как перейти на ЕНВД при регистрации ИП, необходимо полностью подготовить рабочую платформу не просто на основании правоустанавливающей документации, присвоенной на момент официального начала рабочей деятельности, но и с обусловленной организацией работы на базе договора аренды помещения или договора найма первого сотрудника. Данные мероприятия удостоверяют факт начала ведения предпринимательской деятельности.

Особенности ведения деятельности ИП на вмененной системе налогообложения

Если же деятельность ИП уже осуществляется, то переходить с другой системы налогообложения на ЕНВД возможно лишь 1 января каждого учетного года. Заблаговременно уведомлять о своих намерениях налоговый орган не требуется.

При системе ЕНВД возможно регистрировать совмещение режимов налогообложения, при ведении добавочного вида деятельности, не подлежащего на основании НК РФ регистрации на вмененке.

Параллельно рекомендуется регистрировать налоговый учет по второй системе — УСН, уведомление о присвоении которой подается в отдельном порядке, наряду с заявлением о переходе на вмененку. В перспективе данная операция снимет нагрузку по сдаче отчетности общего режима, если же дополнительный вид деятельности будет нести доход, в противном случае, достаточно будет ограничиться в рамках корректного налогообложения сдачей годовой нулевой декларации по УСН за учетный период вместе с декларацией по вмененной системе. Два совмещенных вида налогообложения служат упрощением процесса сдачи налоговой отчетности.

Оформление заявления на ЕНВД для ИП

Форма обращения для утверждения постановки на налоговый учет индивидуального предпринимателя в качестве плательщика единого вмененного налога устанавливается федеральной налоговой инспекцией.

На основании актов Налогового Кодекса РФ, использование системы налогообложения вмененного дохода установлено вплоть до 1 января 2018 г. Законодательный акт о продлении использования системы налогообложения ЕНВД вступил в силу до 2021 года, что является свидетельством отсутствия введения изменений по этому вопросу. Но данный факт не исключает возможности изменений бланка обращения о постановке на учет по вмененной системе (ЕНВД-2) и самого формата заполнения заявления.

Следует отслеживать все корректировки, введенные системой налогового законодательства.

Заполняться регистрационный экземпляр записи должен в строго указанной форме. Перейти по нижеуказанным ссылкам предлагается для более тщательного ознакомления с материалом:

Образец заполнения бланка ЕНВД-2 для индивидуальных предпринимателей

Заявление о постановке на учет по ЕНВД для ИП

Такая система налогообложения, как единый налог на вмененный доход (ЕНВД), предполагает форму налогового режима, где налог уплачивается с установленной по формуле сумме вмененного дохода, а не действительной прибыли.

Направить заявление о постановке на учет по ЕНВД для ИП на 2018 год при регистрации следует не позже, чем через 5 рабочих дней с момента начала применения порядка налогообложения к новому оформленному физическому лицу. Об этом факте необходимо уведомить налоговый орган, территориально уполномоченный на совершение действий по месту жительства индивидуального предпринимателя, в указанные временные рамки, иначе ИП будет присвоен общий налоговый режим.

Налоговый орган в установленный пятидневный срок с момента получения заявки от ИП выдает уведомление о постановке на учет в качестве плательщика налога о ЕНВД. Датой начала действия системы налогообложения ЕНВД является дата, зафиксированная в заявлении о постановке на учет.

Ограничения при выборе ЕНВД, как системы налогообложения для ИП

В перечисленных случаях предприниматель не имеет предусмотренных НК РФ (на базе статьи 346.26) законных оснований, чтобы подать заявление о постановке на учет ИП в качестве налогоплательщика ЕНВД:

- Рабочий округ по территориальной принадлежности прописки заявителя, ведущего бизнес, не поддерживает ведение системы налоговой отчетности по ЕНВД на законодательном уровне по заявленному виду деятельности;

- Штат работников предприятия превышает своей численностью 100 человек;

- Оказание арендных услуг по передаче автозаправочных или газозаправочных станций;

- Осуществление работ по договору товарищества или по соглашению на доверительное управление собственностью;

- Индивидуальный предприниматель, ведущий рабочую деятельность в области обслуживания и общепита, располагает площадью зала по обслуживанию клиентов, превышающей допустимое показание — 150 кв. м.;

- Индивидуальный предприниматель, ведущий рабочую деятельность по транспортировке пассажиров и грузов имеет в штате более 20 автомашин;

- Индивидуальный предприниматель, ведущий рабочую деятельность по размещению постояльцев и проживанию арендаторов, предоставляет в наемное пользование объекты недвижимости, площадь каждого из которых больше допустимых 500 кв. м.

Несоответствие условиям присвоения ЕНВД за весь период работы может служить веским поводом для направления иска в судебный орган о преднамеренном нарушении законных действий в порядке системы налогообложения от контролирующего органа на основании внештатной проверки.

Прочие ограничения на рабочую деятельность по системе налогообложения ЕНВД накладывают на управляющие структуры муниципальных, городских и федеральных округов. Действующие ограничения прописаны в местных правовых актах, с которыми имеется возможность ознакомиться на официальном сайте ФНС.

Переход на ЕНВД при регистрации ИП

Подача обращения потенциального налогоплательщика о постановке на учет по системе ЕНВД производится на основании свидетельства о государственной регистрации нового ИП. Единовременный выбор системы налогообложения ЕНВД с подачей документов на регистрацию ИП — не корректен и подлежит отказу.

До того, как перейти на ЕНВД при регистрации ИП, необходимо полностью подготовить рабочую платформу не просто на основании правоустанавливающей документации, присвоенной на момент официального начала рабочей деятельности, но и с обусловленной организацией работы на базе договора аренды помещения или договора найма первого сотрудника. Данные мероприятия удостоверяют факт начала ведения предпринимательской деятельности.

Особенности ведения деятельности ИП на вмененной системе налогообложения

Если же деятельность ИП уже осуществляется, то переходить с другой системы налогообложения на ЕНВД возможно лишь 1 января каждого учетного года. Заблаговременно уведомлять о своих намерениях налоговый орган не требуется.

При системе ЕНВД возможно регистрировать совмещение режимов налогообложения, при ведении добавочного вида деятельности, не подлежащего на основании НК РФ регистрации на вмененке.

Параллельно рекомендуется регистрировать налоговый учет по второй системе — УСН, уведомление о присвоении которой подается в отдельном порядке, наряду с заявлением о переходе на вмененку. В перспективе данная операция снимет нагрузку по сдаче отчетности общего режима, если же дополнительный вид деятельности будет нести доход, в противном случае, достаточно будет ограничиться в рамках корректного налогообложения сдачей годовой нулевой декларации по УСН за учетный период вместе с декларацией по вмененной системе. Два совмещенных вида налогообложения служат упрощением процесса сдачи налоговой отчетности.

Оформление заявления на ЕНВД для ИП

Форма обращения для утверждения постановки на налоговый учет индивидуального предпринимателя в качестве плательщика единого вмененного налога устанавливается федеральной налоговой инспекцией.

На основании актов Налогового Кодекса РФ, использование системы налогообложения вмененного дохода установлено вплоть до 1 января 2018 г. Законодательный акт о продлении использования системы налогообложения ЕНВД вступил в силу до 2021 года, что является свидетельством отсутствия введения изменений по этому вопросу. Но данный факт не исключает возможности изменений бланка обращения о постановке на учет по вмененной системе (ЕНВД-2) и самого формата заполнения заявления.

Следует отслеживать все корректировки, введенные системой налогового законодательства.

Заполняться регистрационный экземпляр записи должен в строго указанной форме. Перейти по нижеуказанным ссылкам предлагается для более тщательного ознакомления с материалом:

Образец заполнения бланка ЕНВД-2 для индивидуальных предпринимателей

Как индивидуальному предпринимателю заполнить заявление о постановке на учет в качестве налогоплательщика ЕНВД

В нашей стране для ИП существует пять налоговых режимов, один общий и 4 специальных. Единый налог на вменённый доход (ЕНВД), или как проще его называют – «вменёнка», один из этих спецрежимов, созданный специально, чтобы облегчить бухгалтерский учёт и налоговую нагрузку на небольшие и средние предприятия. Давайте рассмотрим, что он из себя представляет, какое заявление о постановке на учёт в качестве налогоплательщика ЕНВД ИП должен подать, и как «уйти» с данной налоговой системы, если она вам не подойдёт.

ЕНВД – это особый налоговый режим, характеризующийся тем, что налоговая база в нём формируется не исходя из реально полученной предпринимателем прибыли, а на основе «вменённого» (предполагаемого) государством дохода.

Высчитывается он по специальной формуле:

Базовая доходность х физический показатель х K1 х K2 х 15% х 3, где:

- базовая доходность регулируется налоговым законодательством для каждого отдельного вида деятельности;

- физический показатель – это, как правило, величина торговой площади или число торговых точек при продажах, количество машин – при транспортных услугах, количество персонала при оказании услуг населению и так далее;

- К1-коэффициент инфляции (или коэффициент дефлятор), обновляется каждый год. В 2018 его значение 1,868;

- К2-коэффициент, регулируемый регионами, он привязан непосредственно к сфере занятости и месту осуществления деятельности;

- 15% – базовая ставка по налогу, но местные власти имеют право её снизить;

- 3 – количество месяцев в квартале.

На самом деле налог легко высчитывается посредством онлайн-сервисов, и можно заранее принять решение, выгоден он вам будет или нет, если представляете, какой ожидается оборот.

На самом деле налог легко высчитывается посредством онлайн-сервисов, и можно заранее принять решение, выгоден он вам будет или нет, если представляете, какой ожидается оборот.

Однако одного желания применять ЕНВД недостаточно.

Необходимо также соответствовать по ряду критериев:

- В вашем регионе разрешено применять ЕНВД (это отдано на откуп местных властей, и в Москве, например, такого варианта не существует).

- По выбранному вами ОКВЭД разрешено применять ЕНВД.

- Вы не планируете больше 100 сотрудников в штате.

- Вы не задействованы в доверительном соглашении или договоре простого товарищества;

- Не являетесь крупным налогоплательщиком.

- Площадь торгового зала каждого из объектов не должна превышать 150 кв. м.

- Если у вас транспортное предприятие, то должно быть меньше 20 машин.

Вообще, плюсы и минусы данного режима достаточно очевидны. Из положительных моментов можно выделить: необходимость рассчитывать и оплачивать один общий налог, вместо НДС, НДФЛ и налога на имущество; возможность не вести бухгалтерский учёт; минимальная отчётность; невысокая налоговая нагрузка, при отлаженном, успешном бизнесе, а также возможность уменьшить платёж по налогу на сумму оплаченного фиксированного платежа ИП «за себя» – до 100%, если у ИП нет работников и до 50%, если есть хотя бы один.

К несомненным плюсам можно отнести и тот факт, что правительство приняло решение разрешить вменёнщикам уменьшать свой платёж на 18000 рублей, за каждую купленную и зарегистрированную в ИФНС онлайн-кассу.

Из отрицательных – при самом старте бизнеса доходы могут быть весьма низкие или вообще отсутствовать, но налог всё равно придётся оплачивать в полном объёме. Средние и крупные контрагенты, находящиеся на ОСНО, не захотят с вами сотрудничать из-за отсутствия НДС. Ещё следует учитывать, что ЕНВД облагается не вся деятельность ИП, а конкретный её вид. Скажем, если ваш основной бизнес продажа садового инвентаря и саженцев, а вы заодно ещё оказываете услуги ландшафтного дизайнера – то необходимо делать два расчёта ЕНВД, и оплачивать налог по каждому. Или на одну из деятельностей открывать второй режим налогообложения. Допустим, для услуг взять УСН «доходы».

Из отрицательных – при самом старте бизнеса доходы могут быть весьма низкие или вообще отсутствовать, но налог всё равно придётся оплачивать в полном объёме. Средние и крупные контрагенты, находящиеся на ОСНО, не захотят с вами сотрудничать из-за отсутствия НДС. Ещё следует учитывать, что ЕНВД облагается не вся деятельность ИП, а конкретный её вид. Скажем, если ваш основной бизнес продажа садового инвентаря и саженцев, а вы заодно ещё оказываете услуги ландшафтного дизайнера – то необходимо делать два расчёта ЕНВД, и оплачивать налог по каждому. Или на одну из деятельностей открывать второй режим налогообложения. Допустим, для услуг взять УСН «доходы».

Если же вы уже проработали все вышеописанные нюансы и уверены в своём выборе, то остаётся написать в ИФНС заявление на применение ЕНВД, актуальный для 2018 года для ИП бланк, а также образец заполнения, вы найдёте в следующем разделе.

Как начать применять «вменёнку»?

Если вы только собираетесь открыть свой бизнес, и уже определились, что ЕНВД – для него лучший вариант, то возникает вопрос, можно ли подать заявление на ЕНВД для ИП на 2018 год при регистрации? К сожалению, нет. Но как вы догадались, вы сможете подать заявку и перейти на ЕНВД сразу после того как получите лист записи ЕГРИП, который выдают при регистрации ИП. Для этого нужно предоставить в ИФНС заполненную форму № ЕНВД-2. Сам бланк заявления на ЕНВД, актуальный в 2018 году для ИП, можно скачать в интернете, он есть на многих сайтах. Также не возбраняется распечатать форму и заполнить её от руки.

При этом надо помнить о пяти важных моментах:

- все слова, если вы вносите их ручкой (допустима только синяя и чёрная паста), должны состоять из заглавных печатных букв;

- информация вписывается с начала каждой линии ячеек, а во все секции, оставшиеся незаполненными, вносится прочерк;

- форма заполняется в двух идентичных вариантах – первый для ИФНС, второй – для ИП;

- недопустимы какие-либо исправления в бланке;

- нельзя распечатывать первый лист и приложение с двух сторон одного листа.

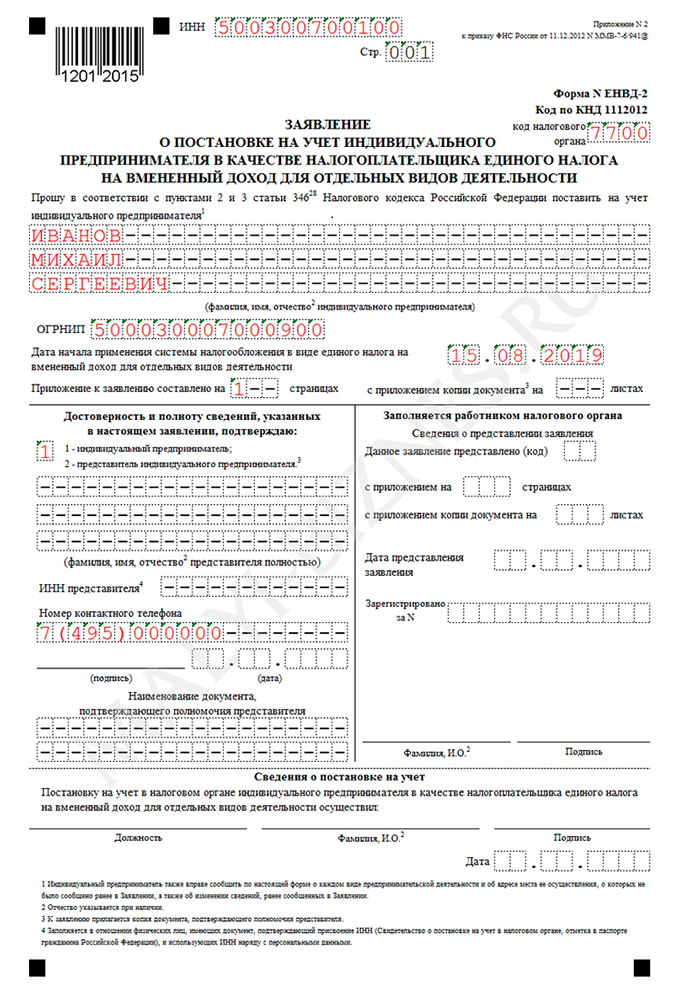

Итак, пошаговая инструкция. Если вы подаёте документы лично, первый лист ЕНВД-2 будет выглядеть примерно вот так:

В него вносится информация:

- ИНН коммерсанта.

- Код ИФНС по месту прописки ИП, где он и будет поставлен на учёт.

- Фамилия, имя, отчество полностью по одному слову на каждой строке.

- ОГРИП – этот номер присваивается бизнесмену в момент регистрации.

- Дата, с которой предполагается применять «вменёнку» (если вы не хотите оказаться на ОСНО, то дата должна быть максимум 5 дней с момента регистрации).

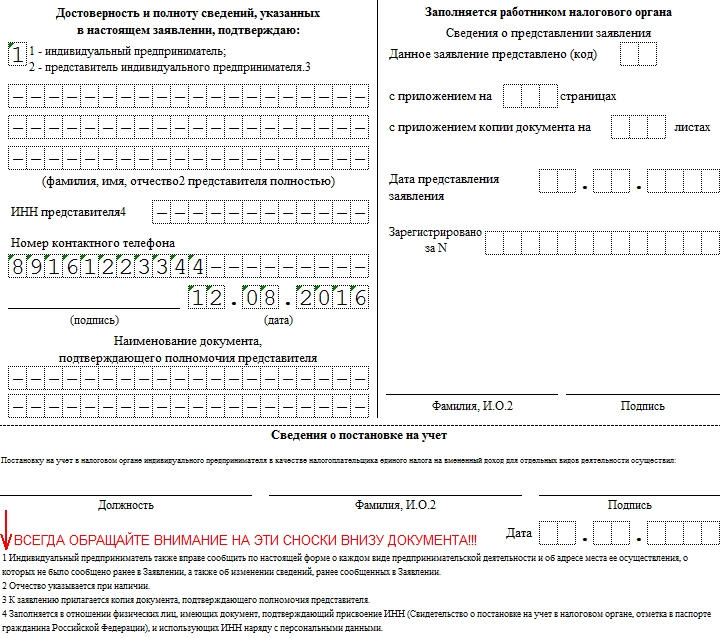

- В разделе «Достоверность и полноту сведений…» вписываете «1».

- Далее, ставятся прочерки вплоть до номера контактного телефона и текущей даты.

- Подпись заранее ставить не нужно. Это вы сделаете непосредственно при инспекторе, принимающем документы. Будьте внимательны, если документы подают от вас по доверенности, то весь этот раздел подлежит построчному заполнению, и выбирать нужно цифру «2». Доверенность же, удостоверяющую права представителя, требуется приложить к заявке.

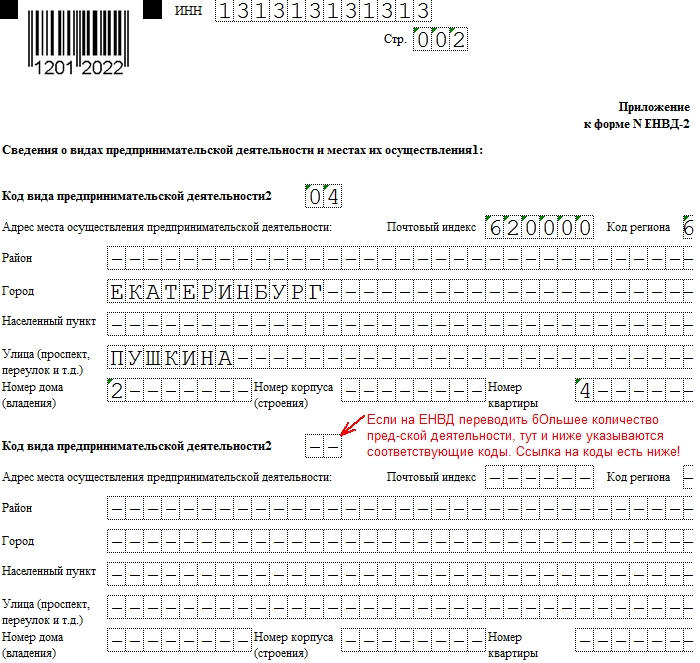

На второй странице вносятся:

- Адрес ИП по прописке.

- Основной код вида коммерческой деятельности по списку, указанному в приказе ФНС России № ММВ-7-6/[email protected]

- ИНН.

- Дополнительные коды коммерческой деятельности, при наличии.

Если вы подаёте заявку на ЕНВД, а работать планируете в другом регионе – тогда на титульном листе необходимо внести код ИФНС региона деятельности, а во втором листе приложения – адрес её проведения.

При грамотно заполненных документах, свидетельство о постановке ИП на учёт в статусе плательщика «вменёнки», вам выдадут спустя 5 дней.

В ситуации, когда вы не стали подавать заявление о постановке на учёт по ЕНВД для ИП 2018 года сразу после регистрации бизнеса, а также не было заявления и на прочие спецрежимы – ваше ИП будет автоматически применять общую систему. Заявление на переход на ЕНВД при этом в 2018 году будет всё тем же – ЕНВД-2, бланк которого можно скачать или воспользоваться онлайн-сервисами для ИП. Осуществить смену налогообложения с ОСНО на «вменёнку» разрешено в любой момент года, главное, чтобы уведомление было подано не позже, чем через пять дней от начала ведения деятельности, подпадающей под этот налоговый режим. При этом отчитываться надо будет отдельно – по общей системе до того момента как ИП перешёл на ЕНВД, и по «вменёнке», начиная с числа, указанного в заявлении. Если ваш бизнес находится на патентной системе, то сменить её на ЕНВД вы также можете в середине года, подав заявку. Если же ИП раньше применял УСН – то переход на «вмёненку» ни при каких условиях не может быть осуществлён раньше нового налогового периода, то есть до нового года.

Также важно, чтобы ИП подал заявку о снятии себя с учёта в качестве плательщика «упрощёнки» по форме 25.2-8 в период до пятнадцатого января, в противном случае ИП будет числиться совмещающим оба налоговых режима, и придётся до конца уже нового года отчитываться по обоим.

Также важно, чтобы ИП подал заявку о снятии себя с учёта в качестве плательщика «упрощёнки» по форме 25.2-8 в период до пятнадцатого января, в противном случае ИП будет числиться совмещающим оба налоговых режима, и придётся до конца уже нового года отчитываться по обоим.

Кстати, в плане совмещения режимов для оптимизации налогов – ЕНВД может сочетаться с любым другим, при условии, что необходимые требования каждого из режимов сохранены. Так, например, при совмещении ЕСХН и ЕНВД, доля прибыли по «вменёнке» должна быть ниже 30%, чтобы не потерять возможность находится на сельхозналоге.

Если же ИП начал вести деятельность, подлежащую налогообложению ЕНВД, и не предоставил форму ЕНВД-2 в допустимый пятидневный срок, то его ждёт штраф в десять тысяч рублей.

Как «уйти» с ЕНВД

Мы рассмотрели, как начать применять ЕНВД при регистрации ИП или при переходе с другого налогового режима, но бывает и наоборот – бизнесмен по каким-либо причинам решил «уйти» с «вменёнки». В этой ситуации он обязан в пятидневный период с даты прекращения деятельности, подпадающей под « вменёнку», принести в налоговый орган заявление на снятие с ЕНВД его ИП, в 2018 году для этого используется унифицированный бланк ЕНВД-4.

Заполняется он практически аналогично ЕНВД-2, с тем отличием, что необходимо указать одну из трёх причин снятия с учёта:

- прекращение предпринимательской деятельности (закрытие ИП);

- переход на иной режим налогообложения;

- с нарушением требований, установленных в пп 1, п. 22, статьи 346 26 НК РФ.

Также надо будет подать декларацию не позже двадцатого числа месяца, идущего за кварталом, в котором была прекращена деятельность по ЕНВД, и заплатить налог.

Как заполнить заявление на ЕНВД в 2018 году

ЕНВД – льготный режим налогообложения, который может оказаться самым выгодным вариантом налоговой нагрузки. Несмотря на ограничения по видам деятельности, на вменёнке можно осуществлять розничную торговлю и большинство услуг, т.е. самые популярные направления у малого бизнеса. Расскажем, как перейти на ЕНВД с 2018 года и сообщить об этом в налоговую инспекцию.

Особенности перехода на ЕНВД

С 2013 года переход на ЕНВД носит добровольный характер, поэтому о выборе этого режима надо сообщать в ИФНС по месту деятельности. Если вас не поставили на учёт как плательщика вменённого налога, то вы не вправе сдавать декларацию и платить налог на ЕНВД.

Срок подачи заявления на ЕНВД указан в статье 346.28 НК РФ и составляет пять рабочих дней с момента начала реальной деятельности (открытия магазина, оказания услуг, осуществления перевозок и др.).

Переход на ЕНВД сразу при регистрации ИП или ООО невозможен. Подача заявления о переходе на спецрежим вместе с регистрационными документами допускается только для УСН или ПСН.

В переходе на ЕНВД есть один спорный вопрос – можно ли работать только на этом режиме, не совмещая его с УСН или ОСНО? Некоторые налоговые инспекции считают, что плательщик вменённого налога автоматически совмещает его с ОСНО, поэтому должен подавать нулевые декларации по налогу на прибыль (или НДФЛ) и по НДС.

В качестве основания такой точки зрения приводится статья 346.26 НК РФ, согласно которой ЕНВД применяется наряду с общей системой налогообложения и иными режимами. При этом слово «наряду» толкуется как «вместе» или «одновременно», поэтому применять только вменёнку нельзя. Однако такая же формулировка приводится и в описании других систем налогообложения, и подобных выводов там не делают.

Другие ИФНС считают, что если при регистрации заявлены 1-2 вида деятельности по ОКВЭД и по ним налогоплательщик перешёл на ЕНВД, то отчитываться по ОСНО не надо. Такая же точка зрения выражена в письме Минфина от 31 августа 2011 года N 03-11-06/3/96.

А вот как быть, если в заявлении на регистрацию ИП или ООО указаны несколько кодов по ОКВЭД, при этом на ЕНВД переведены один или два из них, неясно. Существует риск, что в этом случае плательщика ЕНВД оштрафуют за несдачу нулевых деклараций по ОСНО, поэтому рекомендуем переходить на упрощёнку сразу после регистрации и сдавать нулевые декларации по УСН, совмещая два режима.

Если вы все еще думаете выгодно ли переходить на ЕНВД — рассчитайте сумму налога за квартал бесплатно.

Заявление или уведомление

Документ, в котором бизнесмен сообщает о выборе вменёнки, называется заявлением о постановке на учёт, хотя, по аналогии с УСН, некоторые используют термин «уведомление о переходе на ЕНВД». Это неверно, поэтому внесём ясность в этот вопрос:

- заявление о переходе на ЕНВД – это сообщение о том, что налогоплательщик стал заниматься направлением бизнеса, подпадающим под вменённый режим.

- уведомление о применении ЕНВД – это подтверждение, выданное налоговой инспекцией, что налогоплательщик поставлен на учёт по вменённому виду деятельности.

При этом для организаций и ИП предусмотрены разные формы:

- заявление по форме № ЕНВД-1 для постановки на учёт организации;

- заявление по форме № ЕНВД-2 для постановки на учёт индивидуального предпринимателя.

Оба бланка заявления на ЕНВД на 2018 год утверждены Приказом ФНС России от 11.12.2012 № ММВ-7-6/[email protected] и продолжают быть актуальными.

Заполнить заявление на ЕНВД на 2018 год легко – это простой двухстраничный документ. Единственная сложность – указать код вида предпринимательской деятельности. Здесь имеется в виду не код ОКВЭД, а код из приложения к декларации ЕНВД. Например, 01- «Оказание бытовых услуг», а 07 – «Розничная торговля через объекты стационарной торговой сети, имеющие торговые залы».

Подробно узнать, как заполнить заявление на ЕНВД, можно из официальных инструкций по заполнению для ООО и для ИП.

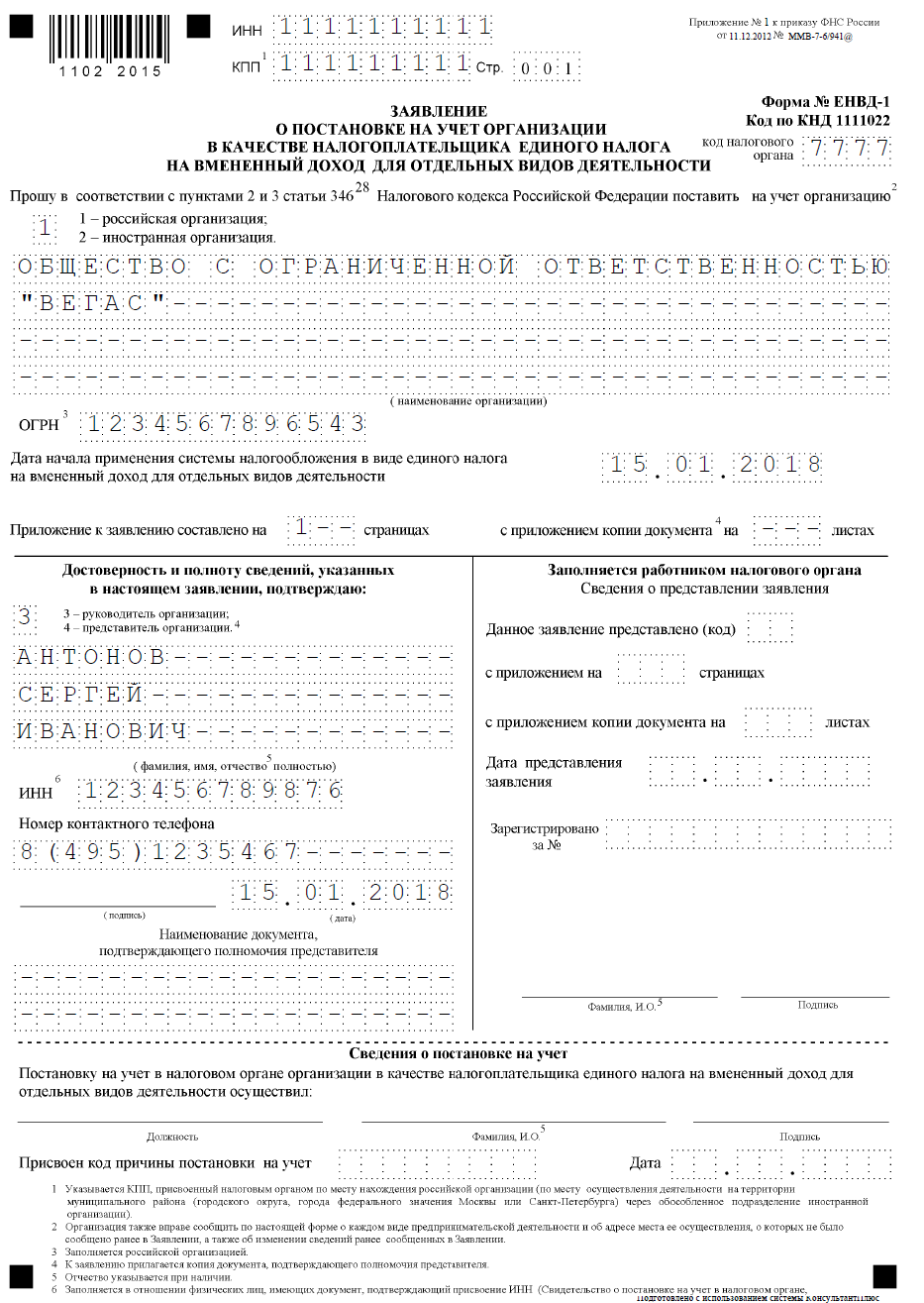

Образец заполнения заявления на ЕНВД для ООО

—

—

Образец заполнения заявления на ЕНВД для ИП

.png)

Порядок перехода на ЕНВД

Выше мы уже говорили, что подать заявление на ЕНВД в 2018 году можно в течение пяти рабочих дней со дня начала вменённой деятельности, однако, здесь есть свои нюансы.

- Нельзя перейти с УСН на ЕНВД в течение года по одному и тому же виду деятельности. Например, вы открыли магазин и с начала года торгуете в рамках упрощённой системы. Увидев реальные доходы, вы понимаете, что выгоднее перевести торговлю на вменёнку. Сделать это можно только со следующего года, подав заявление о постановке на учёт ЕНВД не позднее 15 января (статья 346.13 НК РФ).

- Если же вы открываете новое направление бизнеса, например, имея розничный магазин, начнёте оказывать бытовые услуги, то вправе перевести услуги на ЕНВД в любое время года и совмещать два режима по разным видам деятельности.

- Для плательщиков общей системы налогообложения запрет о переходе на ЕНВД по одному и тому же виду деятельности в середине года не установлен. Перейти на вменёнку можно в любое время года (письмо ФНС России от 11.11.2013 № ЕД-4-3/20133).

Как происходит подача заявления на ЕНВД? Здесь тоже есть свои нюансы. Налоговый учёт вмененщиков осуществляется по месту реальной деятельности. Если вы зарегистрированы в одном населённом пункте, а торговать или оказывать услуги хотите в другом, то заявление на ЕНВД подаете в налоговую инспекцию, которой подведомственна территория деятельности.

Исключение – развозная и разносная торговля, перевозки и размещение рекламы на транспорте. По этим видам деятельности подавать заявление о постановке на ЕНВД надо в ИФНС по месту регистрации ИП или по юридическому адресу ООО.

В течение пяти рабочих дней налогоплательщику должны выдать уведомление о постановке на учёт ЕНВД. Обязательно требуйте этот документ – случается, что инспекторы не ставят на учёт плательщика вменённого налога своевременно и потом пересчитывают налог в рамках общей или упрощённой системы налогообложения. Датой постановки на учёт, указанная в уведомлении, должна быть дата, которая была прописана в заявлении.

Заявление по форме ЕНВД-2 в 2018 году

Бланк заявления в 2018 году

Бланк заявления о постановке на учёт индивидуального предпринимателя (ИП) в качестве налогоплательщика единого налога на вмененный доход (ЕНВД), вы можете скачать на этой странице.

Как заполнить ЕНВД-2

Инструкцию по правильному заполнению заявления по форме ЕНВД-2, вы можете скачать на этой странице.

Образец заполнения в 2018 году

Ниже приведен образец заполнения заявления по форме ЕНВД-2 действующий в 2018 году:

Первая страница:

Форма ЕНВД-2: заявление о постановке на учет ИП (бланк)

ЕНВД-2 — заявление такой формы подается индивидуальным предпринимателем в налоговые органы, если он хочет применять режим ЕНВД при налогообложении своей деятельности. В статье рассказывается, как заполнить форму ЕНВД-2, каков порядок подачи заявления в налоговую инспекцию и откуда можно скачать форму ЕНВД-2.

Что собой представляет заявление ЕНВД-2 в 2018 году

Заявление ЕНВД-2 нужно подать индивидуальному предпринимателю, чтобы быть поставленным на учет налоговыми органами в качестве плательщика единого налога на вмененный доход. Кроме заявления, для постановки на учет от налогоплательщика не требуется больше никаких документов (письмо ФНС России от 28.12.2015 № ГД-18-14/1644, п. 1 письма ФНС России от 21.09.2009 № МН-22-6/[email protected]).

О процедуре постановки на учет в настоящее время можно узнать из этой статьи.

Форма ЕНВД-2 утверждена приказом ФНС России от 11.12.2012 № ММВ-7-6/[email protected] и применяется для постановки на учет именно индивидуальных предпринимателей.

Сама форма ЕНВД-2 с образцом заполнения будут представлены в статье ниже.

Когда подается форма 2-ЕНВД

Начиная с 01.01.2013 и по настоящее время заявление ЕНВД-2 подается в налоговые органы в течение 5 дней с того момента, когда началось осуществление деятельности, подпадающей под вмененку. Налоговики поставят предпринимателя на учет в качестве плательщика вмененного налога в тот день, который будет указан в форме ЕНВД-2 как день начала применения деятельности на вмененке.

Отметим, что с 2013 года переход на режим ЕНВД осуществляется по желанию предпринимателя. Учитывая, что в заявлении он может поставить любую дату из тех 5 дней, которые отводятся ему на подачу формы 2-ЕНВД, момент начала ведения и момент перехода могут не совпадать.

Как заполнить ЕНВД-2: порядок и особенности заполнения

Заявление ЕНВД-2 (бланк 2013 года, применяемый и в 2018 году) имеет строго регламентированную форму и порядок заполнения.

В бланке ЕНВД-2 указывается ИНН и ОГРНИП налогоплательщика, его фамилия, имя, отчество (при его наличии). Кроме того, необходимо указать дату начала применения вмененки. Также нужно упомянуть о приложениях к настоящему заявлению.

Заявление подписывается налогоплательщиком либо его уполномоченным представителем. Указывается дата подписи.

Если заявление ЕНВД-2 составляет и сдает уполномоченный представитель предпринимателя (пп. 1, 3 ст. 26 НК РФ), вместе с заявлением ему нужно иметь копию документа, подтверждающего его полномочия. Таково требование приказа № ММВ-7-6/[email protected] (см. примечания к форме заявления о постановке на учет индивидуального предпринимателя в качестве налогоплательщика ЕНВД (ЕНВД-2), а также п. 10 разд. II приложения 10).

При сдаче ЕНВД-2 на бланке формы налоговый инспектор должен поставить отметку о том, какой датой заявление принято и под каким номером оно зарегистрировано. Затем налоговыми органами отражается информация о постановке индивидуального предпринимателя на учет в качестве плательщика вмененного налога.

О получении уведомления о постановке на учет в качестве вмененщика читайте в статье «Как получить уведомление о применении ЕНВД?».

Пример заполнения ЕНВД-2

Приведем образец заявления формы ЕНВД-2.

Что отражается в приложении к форме ЕНВД-2

Приложение к форме ЕНВД-2 является его неотъемлемой частью и содержит сведения о тех видах деятельности, которыми собирается заняться предприниматель, и местах осуществления таковых.

В приложении также должны найти отражение адреса осуществления предпринимательской деятельности с указанием кода деятельности по каждому адресу. Код вида предпринимательской деятельности указывается в соответствии с приложением к порядку заполнения налоговой декларации по ЕНВД для отдельных видов деятельности.

Если количество видов деятельности на вмененке превышает 3, предприниматель должен заполнить столько листов приложений к заявлению ЕНВД-2, сколько необходимо для полного отражения всех видов его деятельности.

Где можно скачать бесплатно бланк ЕНВД-2

Для заполнения и последующей сдачи ЕНВД-2 скачать бланк можно на сайтах для бухгалтеров и налоговиков, например на нашем. Кроме того, скачать заявление ЕНВД-2 2018 года можно на сайте любой доступной справочно-правовой системы.

В каком формате лучше скачать бланк ЕНВД-2

Форму 2-ЕНВД — 2018 скачать можно в наиболее удобном для предпринимателя формате. Так, можно скачать форму ЕНВД-2 в текстовом формате или в формате электронной таблицы. Заполнение заявления может происходить как автоматизированным способом, так и вручную. Самое главное, чтобы вся информация была достоверной, а форма заявления — актуальной.

Форма бланка заявления о постановке индивидуального предпринимателя на учет в качестве плательщика ЕНВД утверждена приказом ФНС России от 11.12.2012 № ММВ-7-6/[email protected] и в течение 2013–2017 годов не изменялась. В 2018 году постановка на ЕНВД-учет ИП производится на этом же бланке.