Содержание:

Приложение N 3. Форма N 09-1-2 «Свидетельство о постановке на учет юридического лица в налоговом органе по месту нахождения на территории Российской Федерации» (не применяется)

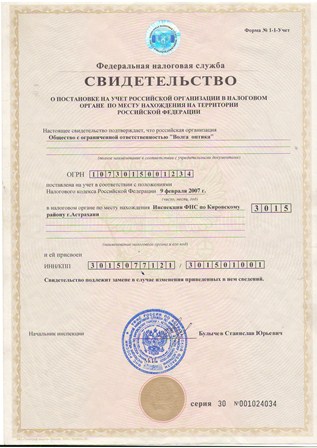

Свидетельство

о постановке на учет юридического лица в налоговом органе по месту нахождения на территории Российской Федерации

Пункт 2, утвердивший настоящее приложение, не применяется.

Информация об изменениях:

См. форму N 1-1-Учет «Свидетельство о постановке на учет российской организации в налоговом органе по месту ее нахождения», утвержденную приказом ФНС России от 11 августа 2011 г. N ЯК-7-6/[email protected]

© ООО «НПП «ГАРАНТ-СЕРВИС», 2018. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Заявление физического лица о постановке на учет в налоговом органе

Заявление о постановке на учет в налоговом органе по основаниям, предусмотренным налоговым кодексом, может быть представлены в налоговый орган лично или через представителя, направлены по почте заказным письмом или переданы в электронной форме по телекоммуникационным каналам связи.

Если указанное заявление передано в налоговый орган в электронной форме, оно должно быть заверено усиленной квалифицированной электронной подписью лица, представляющего это заявление, или его представителя.

Научная электронная библиотека

Глава 4. ПОСТАНОВКА НА УЧЕТ

Постановка на учет в налоговом органе

Налоги – это цена, которую мы платим за возможность жить в цивилизованном обществе

Оливер Уэнделл Холмс

Постановка на учет в налоговом органе юридических лиц осуществляется независимо от того, обязаны они в соответствии с Налоговым Кодексом Российской Федерации уплачивать тот или иной налог или нет. Налогоплательщик-организация в соответствии с пунктом 1 статьи 83 Кодекса подлежит постановке на учет в налоговом органе по месту нахождения организации. Под местом нахождения организации понимается адрес, указанный в учредительных документах: уставе, договоре, положении организации или ином распорядительном документе о создании налогоплательщика-организации. В случае отсутствия адреса места нахождения налогоплательщика в его учредительных документах или ином распорядительном документе о его создании, постановка на учет в налоговом органе осуществляется по адресу места нахождения органов юридического лица, например, по адресу постоянно действующего исполнительного органа налогоплательщика-организации.

Заявление о постановке на учет подается в налоговый орган в течение десяти дней после государственной регистрации.

Постановка на учет в налоговом органе в качестве налогоплательщика осуществляется независимо от наличия обстоятельств, с которыми Налоговый кодекс связывает возникновение обязанности по уплате налогов (ч. 2 ст. 83 НК РФ)[4]. Это значит, что предпринимателю следует зарегистрироваться в налоговой инспекции еще до того, как будет начата его деятельность и извлечение доходов.

При постановке на учет нужно получить сведения о порядке налогообложения предпринимательской деятельности, ведения книги учета и расходов, информацию о действующих налогах и сборах, своих правах и обязанностях и т.п. (п. 1 ст. 21 НК РФ).

Вся эта информация предоставляется бесплатно. Сведения о налогоплательщике с момента постановки его на учет являются налоговой тайной.

При постановке на учет юридическое лицо представляет следующие документы:

Заявление о постановке на учет в налоговом органе – форма №12-1-1 (оригинал)

Свидетельство о постановке на учет в налоговом органе

Свидетельство о постановке на учет в налоговом органе представляет собой документ, подтверждающий регистрацию гражданина или организации в качестве плательщика налогов.

Процедура получения свидетельства ФЛ

Постановка граждан на учет происходит путем присвоения им идентификационного кода. Он содержит двенадцать цифр, из которых четыре первые дают информацию о налоговом органе, а шесть следующих являются порядковым номером лица в госреестре. Две последних цифры обозначают контрольное число.

Постановка граждан на учет происходит путем присвоения им идентификационного кода. Он содержит двенадцать цифр, из которых четыре первые дают информацию о налоговом органе, а шесть следующих являются порядковым номером лица в госреестре. Две последних цифры обозначают контрольное число.

Гражданин должен оформить заявление, в котором указываются следующие данные:

- код органа налоговой службы;

- имя, фамилия и по отчеству заявителя (если они менялись, то дополнительно подается также соответствующее свидетельство);

- пол, место рождения заявителя и его дату;

- реквизиты документа, при помощи которого был идентифицирован заявитель (также необходимо будет указать его код в соответствии с классификацией видов документов);

- дату регистрации места жительства. При этом ориентироваться нужно на соответствующие отметки, поставленные в паспорте. Также необходимо обозначить адрес, по которому заявитель был зарегистрирован ранее;

- подпись и дату оформления заявления (причем своей подписью заявитель подтверждает, что все указанные им сведения являются полными и достоверными);

- номер контактного телефона.

Сотрудники налоговой в течение пяти дней обработают заявление, проверят содержащиеся в нем сведения и только тогда оформят соответствующее свидетельство.

Оформление свидетельства ЮЛ

Каждая организация или частный предприниматель не позднее десяти дней после регистрации должны встать на учет. Если не сделать этого, то придется столкнуться с различными финансовыми санкциями. Пакет документов состоит из следующих позиций:

Каждая организация или частный предприниматель не позднее десяти дней после регистрации должны встать на учет. Если не сделать этого, то придется столкнуться с различными финансовыми санкциями. Пакет документов состоит из следующих позиций:

- заявления о постановке на учет;

- сведения о лицах, учредивших предприятие, которые вносятся в специальное приложение;

- данных о филиалах и представительствах;

- копии свидетельства о госрегистрации, причем ее подлинность должна быть удостоверена нотариусом;

- оригинала протокола об учреждении предприятия;

- копии учредительного договора (если участников два и больше) или решения одного участника о создании предприятия;

- заверенной копии устава;

- приказов, которыми назначены руководитель и главбух организации.

Документы подаются в налоговую, обслуживающую район, в котором расположена организация. Если в уставе не указано местонахождение предприятия, то на учет оно ставится по адресу исполнительного органа предприятия.

Какие сведения отражаются в свидетельстве?

В этом документе содержатся:

- идентификационный номер, присвоенный после постановки на учет;

- личные данные гражданина, а также дата оформления свидетельства и орган, который его выдал;

- название предприятия, его юридический адрес, ОГРН.

Уведомление о постановке на учет в налоговом органе

Подборка наиболее важных документов по запросу Уведомление о постановке на учет в налоговом органе (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты: Уведомление о постановке на учет в налоговом органе

Статьи, комментарии, ответы на вопросы: Уведомление о постановке на учет в налоговом органе

Документ доступен: в коммерческой версии КонсультантПлюс

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов: Уведомление о постановке на учет в налоговом органе

Документ доступен: в коммерческой версии КонсультантПлюс

Документ доступен: в коммерческой версии КонсультантПлюс

НК РФ Статья 84 Порядок постановки на учет и снятия с учета организаций и физических лиц. Идентификационный номер налогоплательщика

1. Постановка на учет, снятие с учета в налоговых органах организаций и физических лиц по основаниям, предусмотренным настоящим Кодексом, а также внесение изменений в сведения о них в налоговых органах осуществляются в порядке, установленном Министерством финансов Российской Федерации.

При постановке на учет физических лиц в состав сведений об указанных лицах включаются также их персональные данные:

фамилия, имя, отчество;

дата и место рождения;

данные паспорта или иного документа, удостоверяющего личность налогоплательщика;

данные о гражданстве.

2. Налоговый орган обязан осуществить постановку на учет физического лица на основании заявления этого физического лица в течение пяти дней со дня получения указанного заявления налоговым органом и в тот же срок выдать ему свидетельство о постановке на учет в налоговом органе (если ранее указанное свидетельство не выдавалось). В случае, если заявление физического лица направлено по почте заказным письмом либо передано в электронной форме по телекоммуникационным каналам связи в налоговый орган, налоговый орган осуществляет постановку на учет физического лица на основании такого заявления в течение пяти дней со дня получения от органов, указанных в пунктах 3 и 8 статьи 85 настоящего Кодекса, подтверждения содержащихся в этом заявлении сведений и в тот же срок выдает (направляет) физическому лицу свидетельство о постановке на учет в налоговом органе (если ранее указанное свидетельство не выдавалось).

Налоговый орган обязан осуществить постановку на учет российской организации по месту нахождения ее обособленного подразделения (за исключением филиала, представительства) в течение пяти дней со дня получения сообщения от этой организации в соответствии с пунктом 2 статьи 23 настоящего Кодекса, российской организации по месту нахождения ее филиала, представительства, иностранной некоммерческой неправительственной организации по месту осуществления ею деятельности на территории Российской Федерации через отделение на основании сведений, содержащихся в Едином государственном реестре юридических лиц, в течение пяти дней со дня внесения соответствующей записи в этот реестр, иностранной организации по месту осуществления ею деятельности на территории Российской Федерации через аккредитованные филиал, представительство на основании сведений, содержащихся в государственном реестре аккредитованных филиалов, представительств иностранных юридических лиц, в течение пяти дней со дня внесения соответствующей записи в этот реестр, через иное обособленное подразделение в течение пяти дней со дня получения от этой организации заявления о постановке на учет и всех необходимых документов и в тот же срок выдать российской организации, иностранной организации соответственно уведомление о постановке на учет в налоговом органе, свидетельство о постановке на учет в налоговом органе.

Налоговый орган, осуществивший постановку на учет вновь созданной российской организации или индивидуального предпринимателя, обязан выдать российской организации свидетельство о постановке на учет в налоговом органе, индивидуальному предпринимателю — свидетельство о постановке на учет в налоговом органе (если ранее указанное свидетельство не выдавалось) и уведомление о постановке на учет в налоговом органе, подтверждающее постановку на учет в налоговом органе физического лица в качестве индивидуального предпринимателя.

Налоговый орган обязан осуществить постановку на учет (снятие с учета) организации, физического лица по месту нахождения принадлежащих им недвижимого имущества и (или) транспортных средств, а также нотариуса, занимающегося частной практикой, адвоката по месту их жительства в течение пяти дней со дня получения соответствующих сведений, сообщенных органами, указанными в статье 85 настоящего Кодекса. Налоговый орган в тот же срок обязан выдать или направить по почте заказным письмом:

организации (физическому лицу) — уведомление о постановке на учет в налоговом органе, подтверждающее постановку на учет в налоговом органе по месту нахождения принадлежащих ей (ему) недвижимого имущества и (или) транспортных средств (уведомление о снятии с учета в налоговом органе);

нотариусу, занимающемуся частной практикой (адвокату), — свидетельство о постановке на учет в налоговом органе (если ранее указанное свидетельство не выдавалось) и (или) уведомление о постановке на учет в налоговом органе, подтверждающее постановку на учет в налоговом органе физического лица в качестве нотариуса, занимающегося частной практикой (адвоката) (уведомление о снятии с учета в налоговом органе).

Налоговый орган обязан осуществить постановку на учет (снятие с учета) организации и физического лица по иным основаниям, предусмотренным настоящим Кодексом, в течение пяти дней со дня получения соответствующего заявления или сведений, сообщенных органами, указанными в статье 85 настоящего Кодекса, если иное не предусмотрено абзацем восьмым настоящего пункта, и в тот же срок выдать уведомление о постановке на учет (уведомление о снятии с учета) в налоговом органе.

В случае необходимости оформления иностранному гражданину или лицу без гражданства разрешения на работу в сокращенные сроки в соответствии с законодательством Российской Федерации налоговый орган обязан осуществить постановку на учет иностранного гражданина или лица без гражданства, в отношении которых приняты к рассмотрению документы для оформления разрешения на работу, по месту их пребывания в течение трех дней со дня получения соответствующих сведений от органа, осуществляющего выдачу иностранным гражданам и лицам без гражданства разрешений на работу, и в тот же срок направить сведения о постановке на учет в налоговом органе иностранного гражданина или лица без гражданства в орган, осуществляющий выдачу иностранным гражданам и лицам без гражданства разрешений на работу.

3. Изменения в сведениях о российских организациях, об отделениях иностранных некоммерческих неправительственных организаций на территории Российской Федерации или индивидуальных предпринимателях, за исключением сведений, сообщаемых органами, указанными в пунктах 3 и 8 статьи 85 настоящего Кодекса, подлежат учету налоговым органом соответственно по месту нахождения российской организации, месту нахождения филиала, представительства российской организации, месту осуществления деятельности иностранной некоммерческой неправительственной организации на территории Российской Федерации через отделение или месту жительства индивидуального предпринимателя на основании сведений, содержащихся соответственно в Едином государственном реестре юридических лиц, Едином государственном реестре индивидуальных предпринимателей.

Изменения в сведениях об обособленных подразделениях (за исключением филиалов и представительств) российских организаций подлежат учету налоговыми органами по месту нахождения таких обособленных подразделений на основании сообщений, представляемых (направляемых) российской организацией в соответствии с пунктом 2 статьи 23 настоящего Кодекса.

Изменения в сведениях об иностранных организациях (в том числе об аккредитованных филиалах, представительствах, об иных обособленных подразделениях, за исключением отделений, указанных в абзаце первом настоящего пункта) подлежат учету налоговыми органами по месту нахождения указанных обособленных подразделений соответственно на основании сведений, содержащихся в государственном реестре аккредитованных филиалов, представительств иностранных юридических лиц, на основании заявления иностранной организации. Одновременно с подачей такого заявления иностранная организация представляет документы, которые необходимы для учета таких сведений в налоговом органе и перечень которых утверждается Министерством финансов Российской Федерации.

Изменения в сведениях о физических лицах, не являющихся индивидуальными предпринимателями, а также о нотариусах, занимающихся частной практикой, и об адвокатах подлежат учету налоговым органом по месту их жительства на основании сведений, сообщаемых органами, указанными в статье 85 настоящего Кодекса.

4. В случаях изменения места нахождения организации, места нахождения обособленного подразделения организации, места жительства физического лица снятие их с учета осуществляется налоговым органом, в котором организация, физическое лицо состояли на учете. При этом налоговый орган осуществляет снятие с учета:

российской организации (в том числе в качестве ответственного участника консолидированной группы налогоплательщиков) по месту ее нахождения, по месту нахождения ее филиала, представительства, иностранной некоммерческой неправительственной организации по месту осуществления деятельности на территории Российской Федерации через отделение — в течение пяти дней со дня внесения соответствующих сведений в Единый государственный реестр юридических лиц;

российской организации по месту нахождения иного обособленного подразделения — в течение пяти дней со дня получения сообщения, представляемого (направляемого) российской организацией в соответствии с пунктом 2 статьи 23 настоящего Кодекса;

иностранной организации по месту осуществления ею деятельности на территории Российской Федерации через аккредитованные филиал, представительство — в течение пяти дней со дня внесения соответствующих сведений, содержащихся в государственном реестре аккредитованных филиалов, представительств иностранных юридических лиц;

иностранной организации по месту осуществления деятельности на территории Российской Федерации через иное обособленное подразделение — в течение пяти дней со дня получения соответствующего заявления, если иное не предусмотрено настоящим пунктом;

нотариуса, занимающегося частной практикой, адвоката, физического лица, не являющегося индивидуальным предпринимателем, — в течение пяти дней со дня получения сведений о факте регистрации, сообщаемых в соответствии со статьей 85 настоящего Кодекса органами, осуществляющими регистрацию физических лиц по месту их жительства.

Постановка на учет организации в налоговом органе по новому месту ее нахождения, месту нахождения обособленного подразделения организации осуществляется на основании документов, полученных от налогового органа соответственно по прежнему месту нахождения организации, месту нахождения обособленного подразделения организации.

Постановка на учет физического лица в налоговом органе по новому месту его жительства осуществляется на основании сведений о факте регистрации, сообщаемых в соответствии со статьей 85 настоящего Кодекса органами, осуществляющими регистрацию физических лиц по месту их жительства.

Снятие с учета в налоговом органе физического лица может также осуществляться этим налоговым органом при получении им соответствующих сведений о постановке на учет этого физического лица в другом налоговом органе по месту его жительства.

5. В случаях прекращения деятельности российской организации при ликвидации, в результате реорганизации, в иных случаях, установленных федеральными законами, прекращения деятельности физического лица в качестве индивидуального предпринимателя снятие их с учета в налоговых органах по всем основаниям, предусмотренным настоящим Кодексом, осуществляется на основании сведений, содержащихся соответственно в Едином государственном реестре юридических лиц, Едином государственном реестре индивидуальных предпринимателей.

В случаях прекращения российской организацией деятельности через филиал или представительство (закрытия филиала или представительства), иностранной некоммерческой неправительственной организацией деятельности на территории Российской Федерации через отделение снятие с учета российской организации налоговым органом по месту нахождения этого филиала (представительства), иностранной организации налоговым органом по месту осуществления деятельности на территории Российской Федерации через это отделение осуществляется на основании сведений, содержащихся в Едином государственном реестре юридических лиц, но не ранее окончания выездной налоговой проверки в случае ее проведения.

В случаях прекращения иностранной организацией деятельности через аккредитованные филиал или представительство снятие с учета иностранной организации налоговым органом по месту осуществления деятельности на территории Российской Федерации осуществляется на основании сведений, содержащихся в государственном реестре аккредитованных филиалов, представительств иностранных юридических лиц.

В случае прекращения деятельности (закрытия) иного обособленного подразделения российской организации (иностранной организации) снятие с учета организации налоговым органом по месту нахождения этого обособленного подразделения осуществляется на основании полученного налоговым органом сообщения российской организации в соответствии с пунктом 2 статьи 23 настоящего Кодекса (заявления иностранной организации) в течение 10 дней со дня получения этого сообщения (заявления), но не ранее окончания выездной налоговой проверки организации в случае ее проведения.

В случаях прекращения полномочий нотариуса, занимающегося частной практикой, прекращения статуса адвоката снятие их с учета осуществляется налоговым органом на основании сведений, сообщаемых органами, указанными в статье 85 настоящего Кодекса.

5.1. Заявление о постановке на учет (снятии с учета) в налоговом органе по основаниям, предусмотренным настоящим Кодексом, заявление иностранной организации, уведомление о выборе налогового органа для постановки на учет организации по месту нахождения одного из ее обособленных подразделений могут быть представлены в налоговый орган лично или через представителя, направлены по почте заказным письмом или переданы в электронной форме по телекоммуникационным каналам связи. Если указанное заявление (уведомление) передано в налоговый орган в электронной форме, оно должно быть заверено усиленной квалифицированной электронной подписью лица, представляющего это заявление (уведомление), или его представителя.

По запросу организации или физического лица, в том числе индивидуального предпринимателя, налоговый орган может направить заявителю свидетельство о постановке на учет в налоговом органе и (или) уведомление о постановке на учет в налоговом органе (уведомление о снятии с учета в налоговом органе) в электронной форме, заверенные усиленной квалифицированной электронной подписью лица, подписавшего эти документы, по телекоммуникационным каналам связи.

Формы и форматы указанных в настоящей статье заявления о постановке на учет (снятии с учета) в налоговом органе по основаниям, предусмотренным настоящим Кодексом, заявления иностранной организации, уведомления о выборе налогового органа для постановки на учет организации по месту нахождения одного из ее обособленных подразделений, запроса, документов, подтверждающих постановку на учет (снятие с учета) в налоговом органе, порядок заполнения форм заявления, уведомления, запроса и порядок представления заявления, уведомления, запроса в налоговый орган в электронной форме, а также порядок направления налоговым органом заявителю документов, подтверждающих постановку на учет (снятие с учета) в налоговом органе в электронной форме, утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.5.2. Снятие с учета организации в качестве ответственного участника консолидированной группы налогоплательщиков осуществляется налоговым органом в течение пяти дней со дня прекращения действия консолидированной группы налогоплательщиков в соответствии со статьей 25.6 настоящего Кодекса, и в тот же срок организации выдается (направляется) уведомление о снятии с учета в налоговом органе в качестве ответственного участника консолидированной группы налогоплательщиков.

5.3. Снятие с учета организации в качестве участника договора инвестиционного товарищества — управляющего товарища, ответственного за ведение налогового учета, осуществляется налоговым органом в течение пяти дней со дня получения сообщения о прекращении договора инвестиционного товарищества либо о прекращении выполнения функций управляющего товарища в соответствии со статьей 24.1 настоящего Кодекса, и в тот же срок организации выдается (направляется) уведомление о снятии с учета в налоговом органе в качестве участника договора инвестиционного товарищества — управляющего товарища, ответственного за ведение налогового учета.

6. Постановка на учет, снятие с учета осуществляются бесплатно.

7. Каждому налогоплательщику присваивается единый на всей территории Российской Федерации по всем видам налогов и сборов идентификационный номер налогоплательщика.

Налоговый орган указывает идентификационный номер налогоплательщика во всех направляемых ему уведомлениях.

Каждый налогоплательщик указывает свой идентификационный номер в подаваемых в налоговый орган декларации, отчете, заявлении или ином документе, а также в иных случаях, предусмотренных законодательством, если иное не предусмотрено настоящей статьей.

Порядок и условия присвоения, применения, а также изменения идентификационного номера налогоплательщика определяются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Физические лица, не являющиеся индивидуальными предпринимателями, вправе не указывать идентификационные номера налогоплательщиков в представляемых в налоговые органы налоговых декларациях, заявлениях или иных документах, указывая при этом свои персональные данные, предусмотренные пунктом 1 статьи 84 настоящего Кодекса.

8. На основе данных учета федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, ведет Единый государственный реестр налогоплательщиков в порядке, установленном Министерством финансов Российской Федерации. Состав сведений, содержащихся в Едином государственном реестре налогоплательщиков, определяется Министерством финансов Российской Федерации.

Абзац утратил силу.

9. Сведения о налогоплательщике с момента постановки его на учет в налоговом органе являются налоговой тайной, если иное не предусмотрено статьей 102 настоящего Кодекса.

10. Организации — налоговые агенты, не учтенные в качестве налогоплательщиков, подлежат учету в налоговых органах по месту своего нахождения в порядке, предусмотренном настоящей главой для организаций-налогоплательщиков.

Постановка на налоговый учет

Все юридические лица подлежат постановке на налоговый учет. Встать на учет в налоговой инспекции организация должна (п. 1 ст. 83 НК РФ):

- при первоначальной регистрации в качестве юридического лица по месту своего нахождения (п. 2 ст. 8 Закона от 08.08.2001 № 129-ФЗ );

- по месту нахождения своих обособленных подразделений (п. 4 ст. 83 НК РФ);

- по месту нахождения принадлежащего ей недвижимого имущества и транспортных средств (п. 5 ст. 83 НК РФ);

- и в других случаях, поименованных в НК РФ.

Остановимся подробнее на первом случае, когда компания только открывается. Как следует из ГК РФ, юридическое лицо считается созданным с того дня, когда запись о нем была внесена в ЕГРЮЛ (п. 8 ст. 51 ГК РФ). В соответствии с этими записями осуществляется и постановка на налоговый учет (п. 3 ст. 83 НК РФ).

Регистрацией организаций занимается налоговая служба РФ (п. 1 ст. 51 ГК РФ, п. 1 Положения о ФНС, утв. Постановлением Правительства РФ от 30.09.2004 № 506). Она же осуществляет постановку на налоговый учет юридических лиц при их регистрации (п. 2 ст. 84 НК РФ).

Регистрация и постановка на учет в налоговом органе: необходимые документы

Регистрация организации начинается с подготовки пакета документов. В нем должны быть (ст. 12 Закона от 08.08.2001 № 129-ФЗ ):

- заявление о государственной регистрации юридического лица по форме № Р11001, код по КНД 1111501 (Приложение № 1 к Приказу ФНС России от 25.01.2012 № ММВ-7-6/[email protected] );

- решение о создании юридического лица (протокол, договор или иной документ);

- учредительные документы. Обычно это устав, утвержденный его учредителями (участниками), или учредительный договор. Документы представляются в 2 экземплярах;

- квитанция об уплате госпошлины в размере 4 000 руб. (пп. 1 п. 1 ст. 333.33 НК РФ). Сформировать ее можно на сайте ФНС;

- выписка из реестра иностранных юридических лиц, если учредителем выступает такое лицо.

Представить документы можно несколькими способами:

- заявитель может подать их в ИФНС или МФЦ лично (либо через своего представителя, действующего на основании нотариально удостоверенной доверенности);

- переслать в налоговую ценным письмом с описью вложения;

- направить в ИФНС документы в электронном виде. Это можно сделать через сайт ФНС посредством сервиса «Подача электронных документов на государственную регистрацию юридических лиц и индивидуальных предпринимателей».

Постановка на учет в налоговой инспекции: какие документы должны выдать

После регистрации юридического лица налоговики выдают:

- устав организации или учредительный договор, на котором стоит отметка налогового органа;

- лист записи в ЕГРЮЛ по форме № Р50007 (утв. Приказом ФНС России от 12.09.2016 № ММВ-7-14/[email protected] ). Этот документ с 2017 года выдают вместо свидетельства о государственной регистрации юридического лица;

- свидетельство о постановке на учет в налоговом органе (п. 2, 5.1 ст. 84 НК РФ) по форме № 1-1-Учет (Приложение № 1, утв. Приказом ФНС России от 11.08.2011 № ЯК-7-6/[email protected] ).

Постановка на налоговый учет означает и получение ИНН. Когда-то его указывали как раз в свидетельстве о госрегистрации. Но те, кто проходят процедуру регистрации в 2017 году, узнают свой ИНН уже из листа записи ЕГРЮЛ. Номер должен быть указан в одной из строк таблицы, где отражаются сведения, содержащиеся в записи ЕГРЮЛ.