АО выдает заем физику-акционеру под залог акций этого же АО. Через некоторе время заем не возвращается.

Стороны договорились, что физик-акционер отдает АО (залогодержателю) акции в счет долга. Оформляется передаточное распоряжение.

Получается АО приобретает свои собственные акции на баланс.

Как тут быть со ст.72 ФЗ АО. Получается нарушение закона?

В данном случае мы нарушаем права других акционеров?

Исходя из этого АО не имеет право брать свои собственные (ранее размещенные акционерам) акции в залог?

Содержание:

Ответы юристов (1)

Добрый день, Ирина.

Пункт 2 ст. 72 ФЗ «Об акционерных обществах» устанавливает, что общество, если это предусмотрено его уставом, вправе приобретать размещенные им акции по решению общего собрания акционеров или по решению совета директоров (наблюдательного совета) общества, если в соответствии с уставом общества совету директоров (наблюдательному совету) общества принадлежит право принятия такого решения.

Общество не вправе принимать решение о приобретении обществом акций, если номинальная стоимость акций общества, находящихся в обращении, составит менее 90% их уставного капитала общества.

При этом во внимание принимаются все сделки, поскольку при покупке обществом акций у своих акционеров 90% их общего количества должно оставаться в обращении.

Акции, приобретенные обществом, не предоставляют права голоса, они не учитываются при подсчете голосов, по ним не начисляются дивиденды.

Такие акции должны быть реализованы по цене не ниже их рыночной стоимости не позднее одного года с даты их приобретения.

Решением о приобретении акций должны быть определены категории (типы) приобретаемых акций, количество приобретаемых обществом акций каждой категории (типа), цена приобретения, форма и срок оплаты, а также срок, в течение которого осуществляется приобретение акций.

Если иное не установлено уставом общества, то оплата акций при их приобретении осуществляется деньгами. Срок, в течение которого осуществляется приобретение акций, не может быть менее 30 дней.

Цена приобретения обществом акций определяется в соответствии со ст. 77 указанного закона.

Каждый акционер — владелец акций определенных категорий (типов), решение о приобретении которых принято, вправе продать указанные акции, а общество обязано приобрести их.

Таким образом, возможность приобретения своих акций закреплена в законе об АО. Однако, как показано выше, в соответствии с определенной процедурой.

Рассматриваемый вами способ приобретения акций, через залог, фактически прикрывает собой сделку купли-продажи акций, и в порядке п.2 ст.170 ГК РФ представляет собой притворную сделку, а значит ничтожную, не имеющую правовых последствий.

Притворная сделка, то есть сделка, которая совершена с целью прикрыть другую сделку, в том числе сделку на иных условиях, ничтожна.

К сделке, которую стороны действительно имели в виду, с учетом существа и содержания сделки применяются относящиеся к ней правила.

Учитывая то, что происходит приобретение акций, нарушен порядок такого приобретения, а с учетом того, что задеты интересы третьих лиц (иных акционеров), данная сделка в порядке п.2 ст.168 ГК РФ также является ничтожной сделкой.

Представляется, что любой акционер вправе обратиться с иском о применении последствий ничтожности указанной сделки. Кроме того, если обществу были причинены убытки, потребовать от виновных лиц их возмещения в порядке ст.71 ФЗ «Об АО».

На практике достаточно сложно оценить вероятность подачи такого иска, особенно если акции были приобретены по рыночной цене и впоследствии реализованы третьим лицам.

Ищете ответ?

Спросить юриста проще!

Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.

![]()

Кредитование под залог собственных ц.б.

![]()

- Регистрация: 24.01.2005

- Сообщений: 5070

![]()

- Регистрация: 30.05.2008

- Сообщений: 248

![]()

- Регистрация: 12.08.2010

- Сообщений: 2

Уважаемые банкиры, прошу помощи.

Объясните, мы конечно можем взять в обеспечение собственные ценные бумаги (1 категория качества,если память не изменяет?), но получается, что Клиенту их приобрести сначала надо, а средств то нету. Для этого и кредит берет. Получается, что данный вариант развития событий возможен только для постоянного Клиента, с которым уже имели дело?

P.S. Подскажите, где можно про ценные бумаги почитать попроще.

![]()

- Регистрация: 04.10.2007

- Сообщений: 56

Марина Вадимовна не понятно в чем вопрос?

Цель кредита под залог векселей Банка может быть разная. Во-первых, залогодателем может выступать третье лицо, когда оно по каким-либо причинам не может/хочет дать займ напрямую, во-вторых, когда заемщику необходимо где-нибудь показать, что он приобретает что-либо за счет кредитных ресурсов, в-третьих, когда заемщик хочет создать кредитную историю и т.д.

Торгую на чужие, отдаю свои

Что такое маржинальное кредитование и кредитное плечо

Когда у нас не хватает денег на квартиру или машину, мы можем взять кредит в банке на их покупку — квартира или машина оформляются как залог в обеспечение кредита.

Если вы не расплатитесь по кредиту, банк может забрать заложенное под кредит имущество, продать его и вернуть свои деньги.

То же самое можно делать на бирже: покупать ценные бумаги в кредит и использовать их как обеспечение. Например, имея 100 000 Р , можно купить акций мтс на сумму до 650 000 Р или заключить контракт на покупку 28 000 $ , что приблизительно эквивалентно 1 600 000 Р .

Сделками с кредитным плечом называют такие сделки, объем которых превышает собственные средства. То есть когда вы хотите купить акций на 650 тысяч, а на счете у вас только 100.

Маржинальной торговлей обычно называют заключение таких сделок, для которых требуется получение кредита от брокера. То есть когда вы хотите купить акций на 650 тысяч, на счете у вас только 100, а недостающие 550 тысяч вам дает брокер под залог покупаемых или купленных до этого ценных бумаг.

Кредитное плечо — это когда вы хотите купить акций на 650 000 Р , а на счете у вас только 100 000 Р

Размер кредитного плеча показывает, во сколько раз сумма, которую вы можете потратить на акции, превышает ту, которая у вас есть на самом деле. Существуют несколько способов записи размера кредитного плеча. Представим, что для покупки акций на 100 000 Р нам нужно иметь обеспечение на 20 000 Р . Мы можем записать это тремя способами:

- а) 1:5 — отношение собственных средств к стоимости того, что вы хотите купить;

- б) 1:4 — отношение собственных средств к сумме кредита, который нужен на покупку;

- в) 20% — процент собственных средств в размере позиции или портфеля.

Кредитное плечо и оценка залога

Суть маржинальной торговли заключается в том, что кредитование происходит под залог и этот залог всегда находится у брокера. И брокер как бы всё время смотрит, за сколько он этот залог может продать. Поэтому брокера волнует лишь одно: чтобы у вас было достаточно собственных средств, чтобы покрыть разницу между начальной ценой залога и ценой, за которую его можно прямо сейчас продать.

Звучит непонятно, но давайте рассмотрим немного упрощенный пример.

Представим, я купил акций на миллион рублей, имея обеспечение на двести тысяч. Восемьсот тысяч брокер дал мне в долг. У меня появились акции на миллион, но они не совсем мои: в любой момент брокер может их продать, потому что они у него в залоге.

Брокер дает вам деньги в долг под залог купленных акций

Брокер сидит и смотрит, что происходит с моими акциями. Если их цена ползет вверх, то всё нормально: акции в любой момент можно продать с прибылью. Я получу прибыль, брокер получит комиссию и вернет те деньги, которые он дал мне в долг.

Брокер продолжает следить, как меняется рыночная цена купленных на его деньги акций. Если она начинает снижаться, то брокер начинает считать:

- Ага, этот товарищ занял у меня 800 тысяч.

- У меня в залоге акции на миллион.

- Я могу их в любой момент продать.

- Значит, если цена этих акций приблизится к 800 тысячам, а клиент не продаст их самостоятельно, то я могу их продать и ничего не потеряю.

- Да, клиент потеряет свои 200 тысяч. Это его проблемы.

То, что это именно я потеряю деньги в случае снижения цены, справедливо: ведь я принимал решение о покупке акций и поэтому весь риск мой. Но если цена вырастет с 1 000 000 Р до 1 200 000 Р , то я могу продать акции, отдать брокеру его 800 000 Р и моя прибыль составит 200 000 Р . То есть риск мой, но и прибыль тоже моя.

Если купленные акции упадут в цене — вы потеряете деньги. Риск ваш, но и прибыль тоже ваша

Я мог бы просто купить акций на 200 000 Р без кредитного плеча. Тогда в случае подорожания на 20% заработал бы 40 000 Р , а не 200 000 Р . Но и в случае их обесценивания на 20% я потерял бы 40 000 Р , а не 200 000 Р .

Кредитное плечо — это мультипликатор: оно умножает и твой риск, и твою потенциальную прибыль. С кредитным плечом 1:5 ты заработаешь в 5 раз больше, но и потеряешь в 5 раз больше.

По сути, размер кредитного плеча показывает, как брокер или биржа оценивают риск изменения цены залога. Если они оценивают размер возможного падения цены какой-то акции в 15%, то мы при собственных средствах в 150 000 Р можем купить этих акций на 1 000 000 Р . Если допускается падение в 50%, то для покупки на 1 000 000 Р потребуется уже 500 000 Р .

У кредитования есть стоимость

Как и в случае с ипотекой, за кредитование на бирже нужно платить проценты. Думали, в сказку попали?

Если мы купили акции с плечом и продали в этот же день, то кредитование, как правило, бесплатное. Если купили сегодня, а продали в другой день, то кредитование деньгами стоит у российских брокеров до 20% годовых (конкретнее — в тарифах на брокерское обслуживание).

За кредитование на бирже надо платить проценты

Не стоит недооценивать коварность цены кредитования. Если при собственных средствах в 200 000 Р открыть позицию в акции на 1 000 000 Р и держать ее полгода при ставке 20%, то только кредитование обойдется в 80 000 Р . Если цена акции останется неизменной, то потери составят около половины капитала просто из-за цены кредитования.

Как купить и продать в кредит

Покупать и продавать ценные бумаги или заключать контракты на бирже с превышением объема собственных средств очень просто. Обычно это не требует согласований и подписания дополнительных документов. У большинства брокеров услуга маржинального кредитования и условия ее предоставления изначально присутствуют в стандартном договоре на брокерское обслуживание.

Обычно от вас даже не требуется самостоятельный расчет размера обеспечения или размера плеча. Вы просто видите в торговом терминале количество акций или других инструментов, которое можете купить или продать уже с учетом возможностей кредитования.

Обычно доступное кредитное плечо уже рассчитано в торговом терминале

Если вы воспользуетесь этой возможностью и купите с плечом, то на кредит начнут ежедневно начисляться проценты. Как только вы продадите часть бумаг, купленную в кредит, проценты начисляться перестанут.

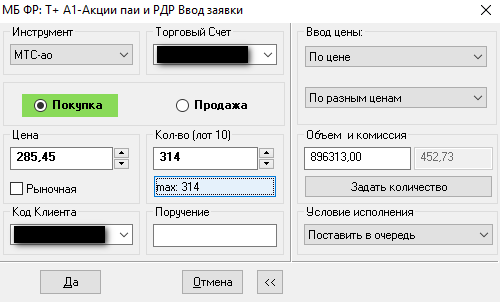

Например, вот заявка на покупку акций мтс . Поле «max: 314» означает, что я могу купить 314 лотов по 10 акций. В поле «Объем» мы видим, что стоимость этих акций будет чуть меньше 900 000 Р . На счете у меня в этот момент около 140 000 Р . Итоговое количество и сумма сделки уже рассчитаны с учетом кредитного плеча.

В терминале можно переключить режим, чтобы максимальное количество рассчитывалось без использования кредитного плеча.

Маржинальная торговля подразумевает не только кредитование деньгами для покупки. Возможна и продажа акций, которых у вас нет, то есть продажа акций, взятых взаймы у брокера. Но в какой-то момент их придется купить на рынке обратно, чтобы вернуть долг.

Кроме того, одни ценные бумаги — «маржинальные» — могут использоваться как обеспечение для покупки в кредит других бумаг, даже немаржинальных. Потому что для получения кредита нужны не денежные средства, а подходящие для залога бумаги.

Широкая доступность маржинального кредитования объясняется тем, что это кредитование под очень ликвидный залог по типовым правилам. Одалживая вам деньги, брокер почти не рискует, ведь у него есть залог.

Брокер дает вам в долг под залог и ничем не рискует. Рискуете вы

Цена этого залога известна в каждый момент на протяжении торговой сессии, а реализация залога по рыночной цене почти не занимает времени и ресурсов.

В сделках со срочными контрактами, такими как фьючерсы, маржинальное кредитование на уровне брокера не требуется вовсе. Кредитное плечо заложено в самой сути этих контрактов из-за частичного обеспечения — это уже серьезная финансовая магия на уровне биржи, об этом нам пока рано.

Какое плечо доступно на фондовом рынке

Размер плеча зависит от используемых инструментов, вашего материального статуса и желания.

У каждой акции и облигации свой уровень риска и размер плеча. Размер кредита зависит от того, какие бумаги вы используете в качестве обеспечения.

Одни считаются более надежными, и под них можно получить больше денег, чем под другие. Не все ценные бумаги, доступные на бирже, принимаются в обеспечение или доступны для продажи в кредит. Конкретный список уточняйте у своего брокера.

Акции, которые вы оставляет в залог, определяют размер кредита

Размер плеча определяется уровнем риска по всему портфелю в залоге и измеряется в процентах, на которые может обесцениться залог. Базовые уровни риска рассчитывает банк НКЦ , входящий в группу Московской биржи. Брокеры могут рассчитывать свои уровни на базе уровней НКЦ .

Использование разных ценных бумаг в качестве залога сильно усложнило бы примеры. Поэтому будем считать, что у нас изначально нет залога, а есть только деньги. И мы покупаем маржинальную акцию, которая сама становится залогом в ходе сделки.

Например, для акций мтс минимальная ставка риска составляет 15%, а для «Мегафона» — 25%. Чтобы быстро прикинуть, на какую сумму можно купить акций на 100 000 Р , нужно поделить собственные средства на ставку риска:

- 100 000 Р ÷ 0,15 ≈ 666 667 Р

- 100 000 Р ÷ 0,25 ≈ 400 000 Р

То есть принимаемые в залог акции мтс на сумму 100 000 Р для целей залога оцениваются в 85 000 Р . А имея 100 000 Р обеспечения, можно купить акций мтс на сумму 666 667 Р в лучшем случае. «Мегафона» — на 400 000 Р . Будет ли случай лучшим, зависит от условий конкретного брокера и вашего материального статуса.

Стандартный и повышенный уровни риска. Клиенты российских брокеров — физические лица — делятся на две категории: клиенты со стандартным уровнем риска ( КСУР ) и клиенты с повышенным уровнем риска ( КПУР ). Клиентам со стандартным уровнем доступно меньшее кредитное плечо, чем КПУР .

Для того чтобы понять разницу между КСУР и КПУР , посчитаем, какую максимальную позицию можно теоретически открыть в акциях мтс и «Мегафона», имея 100 000 Р собственных средств.

Можно ли закладывать акции дочерней компании, если акции материнской компании уже в залоге?

Есть холдинговая компания, которая не ведет хозяйственной дейтельность и предназначена только для владения другими компаниями. Акции этой холдинговой компании находятся в залоге у продавца до погашения долга, который покупатель уплачивает в рассрочку.

Холдинговая компания владеет акциями реально действующих компаний. Можно ли акции таких операционных компаний обременить залогом, чтобы привлечь кредит?

Интуиция подсказывает, что положение залогодержателя акций холдинговой компании ухудшится в экономическом смысле, поскольку сама холдинговая компания ценна только акциями, которые ей самой принадлежат. В то же время очевидных норм, которые позволили бы актуальному залогодержателю принять какие-либо меры против залогодателя я не нахожу.

Так можно или нет, без неблагоприятных последствий, заложить акции операционных компаний, если акции холдинговой компании уже заложены?

Новые правила о залоге акций и долей открывают дополнительные возможности для бизнеса

Залог не случайно является одним из самых распространенных способов обеспечения обязательств, особенно когда речь идет о значительных суммах.

Он позволяет кредитору-залогодержателю удовлетворить свои притязания за счет стоимости заложенного имущества преимущественно перед всеми остальными кредиторами. Теперь, с появлением новых положений Гражданского кодекса, регулирующих залог акций и долей уставного капитала в хозяйственных обществах, у бизнеса появилось больше возможностей использовать эти конструкции при необходимости предоставить или получить обеспечение обязательства.

Эффективность и удобство залога связаны в том числе с наличием усиленных правовых гарантий, обеспечивающих удовлетворение требований кредитора. В частности, они заключаются в том, что залог сохраняется даже при отчуждении заложенного имущества. При этом покупатель не может ссылаться на то, что он не знал об обременении при приобретении имущества: это не является основанием для освобождения от перешедших к нему обязанностей залогодателя (Определение ВС РФ от 10.04.2007 по делу № 11В07-12, Апелляционное определение Пермского краевого суда от 19.03.2014 по делу № 33-2358). Залог сохраняется, даже если в отношении должника-залогодателя возбуждено дело о банкротстве и его заложенное имущество внесено в уставные капиталы (передано в собственность) созданных компаний при специальной процедуре замещения активов (ст. 141 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)»). Несмотря на то что замещение активов происходит только с согласия залогодержателя, наличие такого согласия не влечет прекращения права залога. В таком случае имущество переходит от должника к другим лицам, обремененное залогом ( постановление Президиума ВАС РФ от 25.03.2014 № 18749/13 по делу № А40-173901/2012 ). Практике известны случаи, когда залогодержатель добивался восстановления права залога на имущество, даже если после продажи его разделили на несколько объектов и распродали по частям. Изначальный предмет залога был видоизменен в результате совершения указанных действий. Но залогодержатель все равно вправе требовать восстановления права залога на все образованные объекты. Связано это с тем, что законом для сохранения силы залога не требуется внесения изменений в части описания предмета залога и его оценки, а также регистрации таких изменений для недвижимого имущества (постановление ФАС Московского округа от 02.10.2013 по делу № А40-148453/2012).

Залог прав можно дополнительно защитить корпоративным договором

Ранее на страницах нашей газеты мы уже обращались к теме залога в свете недавних изменений части 1 ГК РФ ( см. «ЭЖ», 2014, № 08, с. 12 ) . Помимо залога обычного имущества (автомобили, нежилые здания и сооружения), а также допускаемого на практике залога доменных имен, с 1 июля 2014 г. можно закладывать еще и обязательственные права, права по договору банковского счета, права участников юридических лиц, а также исключительные права на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации ( Федеральный закон от 21.12.2013 № 367-ФЗ . Новая редакция Гражданского кодекса прямо предусматривает такую возможность (ст. 358.1, 358.9, 358.15 и 358.18).

Особо важное значение для практики имеет залог прав участников юридических лиц, поскольку бизнесу, которому требуются кредитные средства, для получения финансирования, как правило, необходимо предоставить кредиторам ликвидное обеспечение, коммерческая ценность которого не вызывает сомнений. Кредиторам, согласным выдать заем, может быть интересно обеспечение в виде залога прав участия в успешной, динамично развивающейся компании. Кредиторы могут заранее оговорить в соглашении с залогодателем возможность обращения взыскания на права участия в компании во внесудебном порядке (ст. 350.1 ГК РФ) и в случае невозврата кредита обратить взыскание на заложенные права участия. Однако для того чтобы залогодержателю перешли эти права, одних только действий по обращению взыскания недостаточно. Для этого залогодержателю понадобится принять участие в торгах и приобрести соответствующий бизнес, купив права участия в компании.

В противном случае, если он участия в торгах не примет, права участия может приобрести другой коммерсант, а залогодержатель только получит вырученные на торгах денежные средства от реализации прав участия.

Так, если у компании есть ценные активы, залогодержателю не обязательно оформлять залог каждого актива. Вместо этого он может оформить залог прав участников общества (ст. 358.13 ГК РФ), а также дополнительно заключить с залогодателем и иными участниками юридического лица корпоративный договор, в котором будет предусмотрена необходимость согласования с залогодержателем любых сделок с имуществом компании, а также иных ограничительных положений, направленных на защиту права залога. Заключать такой договор можно не только между участниками, но и между кредиторами общества, третьими лицами и участниками в соответствии с п. 9 ст. 67.2 ГК РФ.

Процесс оформления залога права участия в компании довольно простой и быстрый. Достаточно обратиться к нотариусу и зарегистрировать обременение в ЕГРЮЛ (срок регистрации — не более пяти рабочих дней). Для сравнения: при залоге, например, недвижимости, времени уйдет больше, за исключением регистрации ипотеки жилых помещений, срок регистрации которых также составляет пять рабочих дней. В остальных случаях срок регистрации ипотеки — один месяц, а залог земельных участков, зданий, сооружений и нежилых помещений производится в течение 15 рабочих дней (п. 5 Федерального закона от 16.07.98 № 102-ФЗ «Об ипотеке (залоге недвижимости)»). При этом расходы при регистрации недвижимости также будут больше.

В корпоративном договоре, заключенном между участниками общества и кредитором, можно указать, что участники общества без согласия залогодержателя не будут принимать решение об увеличении уставного капитала общества за счет принятия в его состав новых участников. Такое условие поможет предотвратить ситуацию появления нового участника компании, который не будет связан условиями корпоративного договора. Изменить или исключить из корпоративного договора указанное условие без согласия залогодержателя никто из участников общества не сможет, поскольку любые изменения договора, равно как и его расторжение допускаются только по соглашению всех участвующих в нем сторон, если только сторона, инициирующая такое изменение или расторжение договора, не докажет, что имело место существенное изменение обстоятельств или существенное нарушение ее прав другими сторонами (ст. 450 ГК РФ). Залогодержатель может также настоять на включении подобных положений в устав общества, права участия в котором закладываются, поставив это в качестве условия предоставления финансирования.

Некоторые условия можно включить в договор залога только с согласия общего собрания участников

При оформлении собственно залога прав участников общества (ст. 358.15 ГК РФ) нужно обратить внимание на следующие моменты. Залог прав акционера (участника) представляет собой залог принадлежащих акционеру акций (доли в уставном капитале) этого общества. Причем это возможно только в акционерных обществах и обществах с ограниченной ответственностью: залог прав участников (учредителей) иных юридических лиц не допускается (п. 1 ст. 358.15 ГК РФ).

Залог возможен как в отношении полного пакета акций (всех долей) компании, так и в отношении их части — законом не предусмотрено каких-либо ограничений. Соответственно, в незаложенной части залогодатель сохраняет за собой всю полноту принадлежащих ему корпоративных прав в отношении компании.

В договоре залога должны быть указаны предмет залога (доли или акции в обществе с указанием его ОГРН и ИНН), существо, размер и срок исполнения обязательства, обеспечиваемого залогом (например, обязательство по возврату через год с даты выдачи кредита в сумме 1 000 000 руб. по договору об открытии кредитной линии). Согласовать условия, относящиеся к основному обязательству, можно и более простым способом — сделать в договоре залога отсылку к договору, из которого возникло или возникнет в будущем обеспечиваемое обязательство (п. 1 ст. 339 ГК РФ).

При залоге долей в уставном капитале общества с ограниченной ответственностью необходимо соблюдать требования Федерального закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон № 14-ФЗ). В частности, в залог можно передать долю или ее часть другому участнику общества или с согласия общего собрания участников третьему лицу, но при условии, что это не запрещено уставом общества. Такое правило направлено на соблюдение прав иных владельцев компании. Решение по этому вопросу общее собрание участников принимает простым большинством голосов, если большее количество голосов не предусмотрено уставом общества (например, единогласное одобрение или наличие квалифицированного большинства), при этом голос самого залогодателя не учитывается (п. 1 ст. 22 Закона № 14-ФЗ).

Поэтому условие о внесудебном порядке обращения взыскания на заложенное имущество не может содержаться в договоре залога доли (части доли) в уставном капитале ООО, заключенном одним из участников — физическим лицом (в том числе индивидуальным предпринимателем) с залогодержателем, не являющимся участником общества: такой залог возможен только с согласия общего собрания участников общества (п. 2 постановления Пленума ВАС РФ от 17.02.2011 № 10 «О некоторых вопросах применения законодательства о залоге»). Передача же доли или ее части в залог без решения общего собрания участников общества в случае, когда по уставу или по корпоративному договору, сторонами которого являются сразу все участники общества, такое решение было необходимо, может послужить основанием для признания договора залога недействительным по иску одного из участников общества (постановление ФАС Центрального округа от 12.10.2010 по делу № А35-10976/2009).

Договор залога доли в ООО обязательно удостоверяется нотариально. Несоблюдение нотариальной формы влечет недействительность сделки (п. 2 ст. 22 Закона № 14-ФЗ). При этом сам залог возникает только после внесения сведений об этом в ЕГРЮЛ. В связи с этим залогодержателю перед предоставлением финансирования необходимо учитывать и такой фактор, как необходимость получения залогодателем — гражданином, состоящим в браке, согласия своего супруга на передачу долей в ООО в залоге (п. 3 ст. 35 СК РФ).

Федеральный закон от 26.12.95 № 208-ФЗ «Об акционерных обществах» (далее — Закон № 208-ФЗ) прямо не говорит о возможности залога акций в АО и не предусматривает специальных правил, как Закон № 14-ФЗ, однако и не исключает такой возможности в некоторых нормах. Так, если выкупаемые ценные бумаги (речь идет о выкупе по требованию лица, которое приобрело более 95% акций ОАО) являлись предметом залога или иного обременения, требование о выкупе ценных бумаг также направляется открытым обществом залогодержателю или лицу, в интересах которого установлено обременение, в соответствии с информацией, полученной от регистратора и номинальных держателей (абз. 2 п. 3 ст. 84.8 Закона № 208-ФЗ).

Залогодателем как долей в ООО, так и акций в АО может выступать и сам должник, и третье лицо, не являющееся должником. Взаимоотношения должника с залогодателем — третьим лицом выстраиваются на основании отдельного соглашения. Например, такая сделка может являться встречным исполнением третьего лица за реализованные в его пользу должником товары, работы или услуги, передачу имущества в аренду и т.д. Передача акций третьим лицом в залог может быть признана недействительной сделкой, если она направлена не на реальное обеспечение исполнения должником своих обязательств перед его кредитором, а на получение третьим лицом необоснованного и несоразмерного объему предоставленного обеспечения, значительно превышающего последнее, вознаграждения от должника. Такие действия свидетельствуют о злоупотреблении залогодателем своими правами, что недопустимо в силу положений ст. 10 ГК РФ и влечет отказ в защите права.

Так, в одном деле залогодатель передал банку в залог свои акции в обеспечение исполнения обязательств должника банка по заключенным между ними кредитным договорам. Залогодатель-акционер заключил отдельный договор с должником, в котором они предусмотрели условие о том, что за передачу акций в залог должник выплачивает залогодателю денежное вознаграждение. Суд отказал залогодателю в удовлетворении его требования о выплате вознаграждения, мотивировав это отсутствием у истца права требовать вознаграждения за предоставление залога. К такому выводу суд пришел, поскольку спорные акции переданы в залог банку по цене 1 коп. за акцию без оценки их рыночной стоимости. Передача акций в залог банку не преследовала цель реального обеспечения кредитных обязательств должника, а была направлена на получение прибыли в виде вознаграждения за предоставление залога, размер которого определялся исходя из размера задолженности по кредитным договорам. Установленная судом явная необоснованность и несоразмерность вознаграждения, причитающегося с должника, предусмотренного договором о предоставлении залога, объему предоставленного обеспечения, расценено как злоупотребление правом. Это и повлекло отказ в защите права и в иске (постановление ФАС Московского округа от 14.03.2012 по делу № А40-77369/10-83-705).

Порядок осуществления корпоративных прав в ООО и АО отличается

Закон по-разному определяет порядок осуществления корпоративных прав для АО и ООО. В обоих случаях действует диспозитивное правило, которое позволяет предусмотреть иной порядок осуществления прав договором по сравнению с общим правилом, установленным законом. Но это общее правило для АО и для ООО отличается: по умолчанию при залоге акций корпоративные права осуществляет залогодатель, то есть акционер, а при залоге долей в ООО — залогодержатель (п. 2 ст. 358.15 ГК РФ). Возможность передачи залогодателем-акционером залогодержателю права на участие в собраниях акционеров допускалась и встречалась в практике и до принятия поправок в ГК РФ о залоге корпоративных прав при условии, что это было прямо предусмотрено договором залога (Определение ВАС РФ от 20.03.2009 № ВАС-3038/09 по делу № А21-7628/2007).

Разница лишь в том, что ранее залогодержатель принимал в них участие не от собственного имени, а от имени залогодателя-акционера.

Согласно положениям ст. 2 Федерального закона от 22.04.96 № 39-ФЗ «О рынке ценных бумаг» владельцем акций является лицо, которому указанные ценные бумаги принадлежат на праве собственности или ином вещном праве. В силу положений п. 1 ст. 334 ГК РФ договор залога не является основанием для перехода к залогодержателю права собственности на предмет залога. Действующее законодательство также не относит право залогодержателя на имущество, являющееся предметом залога, к числу вещных прав. Поэтому кредитор акционера, которому были переданы в залог акции, не становится акционером. Однако это не исключает возможности участия кредитора-залогодержателя в общих собраниях акционеров как представителя залогодателя-акционера. Закон не запрещает передачу акционером полномочий на участие в общем собрании акционеров другим лицам: в том числе и тем, кому акции переданы в залог (постановление ФАС Северо-Западного округа от 15.12.2008 по делу № А21-7628/2007).

Порядок осуществления корпоративных прав залогодержателем акций регламентирован новой ст. 358.17 ГК РФ. Так, договором залога ценной бумаги может быть предусмотрено осуществление залогодержателем всех прав, принадлежащих залогодателю и удостоверенных заложенной ценной бумагой, либо всех прав, принадлежащих залогодателю и удостоверенных заложенной ценной бумагой, кроме права на получение дохода по ценной бумаге.

Однако согласно п. 4 ст. 358.17 ГК РФ, которым предусмотрены права залогодержателя в силу договора залога ценной бумаги, и принципа свободы договора (ст. 421 ГК РФ) стороны вправе предусмотреть в договоре залога, что залогодержатель получает доход по заложенным акциям, действуя от имени залогодателя-акционера по доверенности, и полученные суммы направляет в счет погашения обязательства, исполнение которого обеспечено залогом ценной бумаги, долгов перед ним (ст. 410 ГК РФ), что не противоречит закону.

Залогодержатель акций осуществляет корпоративные права по заложенным акциям от своего собственного имени. Если он ограничен по условиям договора залога в объеме корпоративных прав, то выход за пределы полномочий не затрагивает права и обязанности третьих лиц, которые не знали и не должны были знать о таких ограничениях. Однако залогодержатель несет перед залогодателем ответственность за данные нарушения, предусмотренную законом и договором, а залогодатель вправе требовать в судебном порядке прекращения права залога (п. 2 ст. 358.17 ГК РФ). Аналогичным образом залогодатель несет ответственность перед залогодержателем, если он обязан согласовывать с залогодержателем свои действия по условиям договора залога, но он эту обязанность нарушил. В такой ситуации залогодержатель вправе потребовать досрочного исполнения обеспеченного залогом обязательства (п. 3 ст. 358.17 ГК РФ).

Акции, которые являются предметом договора залога, могут быть конвертированы в иные ценные бумаги. В такой ситуации для защиты прав и законных интересов залогодержателя предусмотрено, что вновь образуемые в результате конвертации ценные бумаги также считаются находящимися в залоге (абз. 1 п. 5 ст. 358.17 ГК РФ).

Если же в соответствии с законом залогодатель ценных бумаг в силу того, что он является их владельцем, дополнительно к ним безвозмездно получает иные ценные бумаги или иное имущество, то такие ценные бумаги или такое имущество находятся в залоге у залогодержателя (п. 3 ст. 336 и абз. 2 п. 5 ст. 358.17 ГК РФ). Такая ситуация возможна, к примеру, когда по решению общего собрания акционеров общество выпускает облигации, часть из которых безвозмездно распределяет между всеми акционерами. Если залогодержатель утрачивает право залога на акции или доли, он вправе требовать их признания за собой или восстановления на основании ст. 12 ГК РФ.

Обеспечительная купля-продажа — альтернатива залогу

Участники гражданского оборота могут использовать не только залог акций и долей, но и другие способы обеспечения исполнения обязательств. Например, использовать конструкцию договора обеспечительной купли-продажи, которая имеет ряд преимуществ перед залогом. В действующем законодательстве РФ такая конструкция прямо не предусмотрена, но возможность ее использования не исключается (принцип свободы договора — ст. 421 ГК РФ).

При обеспечительной купле-продаже доля отчуждается с условием о ее обратном выкупе. Целью сделки тем самым является не отчуждение доли, а предоставление заемных финансовых средств. Передача права собственности на долю носит именно обеспечительный характер: при неисполнении обязательства по обратному выкупу доли и возврату заемных финансовых средств доля, находящаяся в собственности у предоставившего заемные средства лица, остается за ним. Он вправе распорядиться ею по своему усмотрению.

Такая сделка значительно сокращает издержки кредитора. При неисполнении обязательств со стороны должника кредитор получает удовлетворение из полученной в собственность доли, исключая необходимость ее продажи с публичных торгов и удовлетворение своих требований к должнику за счет ее стоимости, как это имело бы место в случае с залогом.

Так, в одном из дел компания предоставила гражданину взаймы денежные средства, заключив в обеспечение исполнения обязательства договор купли-продажи долей в уставном капитале хозяйственного общества с условием об их обратном выкупе. По условиям договора за каждый календарный день, прошедший с даты заключения договора, стоимость доли увеличивается на 750,68 долл. США, а с момента окончания срока для обратной продажи — на 1501,36 долл. США. Установив, что гражданин свои обязательства не выполнил, суд взыскал с него в пользу компании все причитающиеся платежи (Определение Московского областного суда от 05.04.2011 по делу № 33-3003).

Договор обеспечительной купли-продажи имеет большое сходство со сделкой РЕПО, предметом которой является не любое имущество, а исключительно ценные бумаги. Для правильного понимания и применения рассматриваемой нами конструкции необходимо предварительно рассмотреть сделку РЕПО.

Договор РЕПО представляет собой сделку, состоящую из двух частей — продажи и последующей покупки ценных бумаг через определенный срок по заранее установленной цене. Разница между ценой продажи и покупки составляет стоимость заимствований с помощью операции РЕПО.

Сделка РЕПО в качестве составных своих частей имеет две сделки купли-продажи, в ней каждая из сторон выступает продавцом и покупателем. Ее целью выступает временное предоставление заемных финансовых средств за плату, на что справедливо указывается в российской цивилистике. Сделка РЕПО широко распространена в банковской практике, поскольку является эффективным механизмом кредитования. С помощью данной конструкции банки существенно снижают свои кредитные риски, что дает заемщикам возможность получить финансовые средства на более выгодных условиях. Аналогичный механизм вполне могут использовать в своей деятельности и не кредитные организации.