Содержание:

Часто задаваемые вопросы по вычету

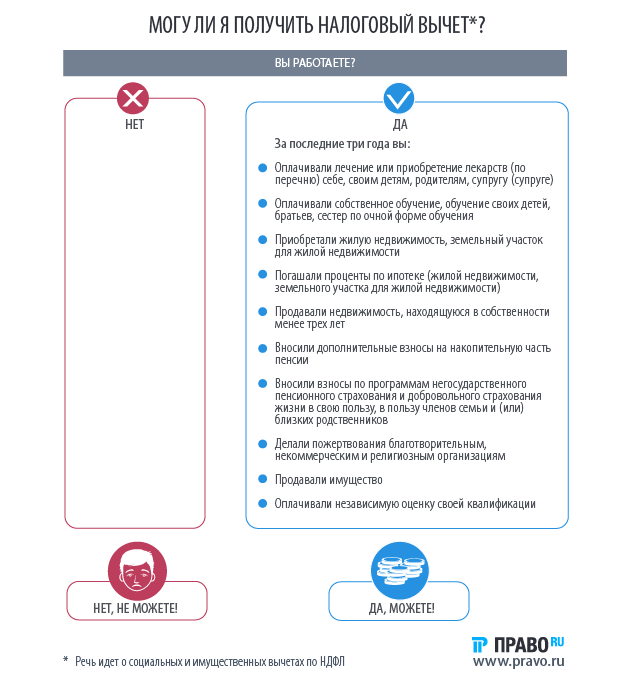

Здесь мы постарались ответить на наиболее часто задаваемые вопросы, связанные с вычетом на обучение.

Мой ребенок учится в ВУЗе на заочной форме обучения. Я полностью оплачиваю его учебу. Могу ли я получить налоговый вычет?

Нет, налоговый вычет за обучение ребенка можно получить только, если ребенок учится очно. Налоговый вычет на заочное образование предоставляется только самому налогоплательщику.

Я получаю высшее образование заочно и одновременно работаю. Могу ли я получить налоговый вычет и вернуть часть денег за обучение?

Да, сам налогоплательщик может получить налоговый вычет за любую форму обучения (включая заочную).

Я обучаюсь в институте на платной основе, но нигде не работаю. Могу ли я вернуть себе часть денег за обучение.

Нет, налоговый вычет представляет собой сумму, с которой не платится подоходный налог. Если Вы нигде не работаете, и соответственно не платите подоходного налога, то вернуть деньги Вы не можете.

Я работаю индивидуальным предпринимателем и одновременно обучаюсь в ВУЗе на платной основе. Могу ли я получить налоговый вычет и вернуть часть денег за обучение?

Если Вы используете упрощенную систему налогообложения (УСН) или единый налог на вмененный доход (ЕНВД), то получить налоговый вычет Вы не можете, так как не платите подоходного налога. Если Вы используете общую систему налогообложения и платите подоходный налог по ставке 13%, то Вы вправе рассчитывать на налоговый вычет за обучение.

Мой ребенок учится в платном университете за границей. Смогу ли я получить налоговый вычет?

Да, налоговый вычет предоставляется для официальных учебных заведений за рубежом.

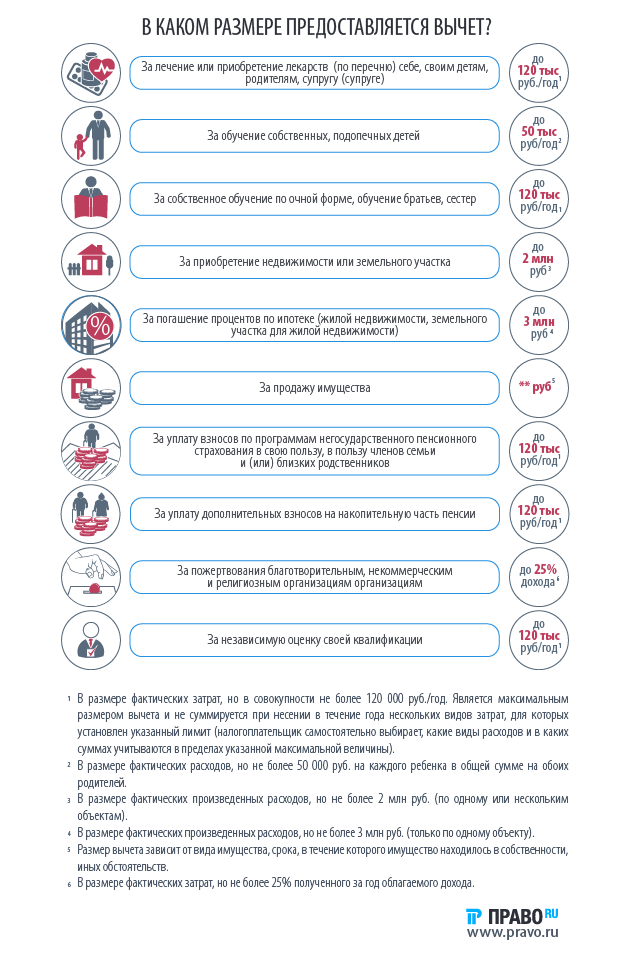

Какую максимальную сумму можно вернуть, воспользовавшись налоговым вычетом на обучение?

Вы можете вернуть 13% от стоимости обучения, но не более:

- 15 600 рублей в год за собственное обучение или обучение братьев/сестер;

- 6 500 рублей в год за обучение каждого ребенка;

При этом Вы не можете вернуть больше денег, чем уплатили подоходного налога за год.

Могу ли я получить социальный налоговый вычет по расходам на обучение в автошколе, музыкальной или спортивной школе и в других образовательных учреждениях, не относящихся к вузам?

Да, если образовательное учреждение имеет официальный статус и лицензию, Вы можете рассчитывать на налоговый вычет.

Я оплачиваю обучение ребенка, но договор обучения и оплаты составлен на него. Могу ли я получить налоговый вычет за ребенка в этом случае?

Нет, в этом случае налоговый вычет Вы получить не сможете. Вам нужно переоформить договор на себя, чтобы начать получать налоговый вычет.

Мой сын заканчивает ВУЗ на платной основе (сейчас ему 25 лет). Обучение сына оплачиваю я. Могу ли я получить налоговый вычет за сына?

Нет, налоговый вычет на обучение можно получать только за детей до 24 лет.

Я в прошлом году закончил ВУЗ на платной основе, но я ничего не знал про налоговый вычет. Могу ли я вернуть часть денег сейчас?

Вне зависимости от того учитесь Вы или уже закончили ВУЗ, Вы можете всегда получить налоговый вычет за последние 3 года (те. в 2018 году за 2015, 2016, 2017). Таким образом, если за прошлые три года Вы работали и оплачивали учебу, то Вы можете подать документы на налоговый вычет и вернуть себе часть денег.

Я оплатил учебу за 2017-2018 учебный год, когда я смогу подать документы на вычет и вернуть себе часть оплаты за обучение?

Здесь важно понять, что не имеет значение, за какой семестр/учебный год Вы оплатили обучение, значение имеет только дата, когда непосредственно произошла оплата. Подать документы на вычет, Вы можете в календарном году следующим за годом оплаты. Например, если первый семестр 2017-2018 учебного года Вы оплатили в 2017 году, а второй семестр в 2018 году, то соответственно подать документы на вычет за первую оплату (первый семестр) Вы можете в 2018 году, а за вторую оплату (второй семестр) – только в 2019 году.

О налогах и взаимоотношениях с государством на простом языке

Закажите оформление документов на возврат у нас! Отчитаемся о доходах, поможем оформить налоговые вычеты. Отчетность для ИП. Нажмите здесь для связи с нами.

Как получить вычет «на себя» у работодателя или в налоговой

Как мы помним, к стандартным налоговым вычетам относятся вычеты «на себя». Как получить этот вычет?

Получаем вычет у работодателя

Если мы имеет право на стандартный налоговый вычет на себя, то пишем заявление и прикладываем подтверждающие документы.

Образец заявления на стандартный налоговый вычет:

Генеральному директору ООО «Моя работа»

от (должность)

ФИО

Прошу предоставить стандартный налоговый вычет в связи с тем, что я являюсь (инвалидом, ветераном, «чернобыльцем» и так далее, описать свое право на льготу). Вычет прошу предоставлять по такое-то число. (Если вы напишете «предоставлять в 2015 году», то в следующем году снова придется писать заявление, а если сразу указать весь срок предоставления – достаточно одного заявления).

Прилагаю документы:

1)

2)

Число, подпись, расшифровка

Отдаем в свою бухгалтерию. Всё. С этого месяца вам должны считать налог по новому.

Если вы не знали о своем праве на вычет или просто не получали его, то

Получаем вычет в налоговой инспекции

Самое сложное – заполнить декларацию 3-НДФЛ, но по моей инструкции заполнение займет не более часа.

Документы для получения стандартного налогового вычета «на себя»:

— декларация 3-НДФЛ

— документы, подтверждающие право на вычет (зависит от того, на каком основании вы претендуете на вычет – инвалид, ветеран);

— заявление на перечисление денег с вашими реквизитами;

— справка 2-НДФЛ от всех работодателей.

Если вы декларируете только вычет, т.е. возврат налога, а не уплату, то срок сдачи декларации для вас не установлен, вы можете подать ее в течение всего года, следующего за отчетным, ограничение до 30 апреля вас не касается.

Обратиться за получением стандартного налогового вычета можно в течение трех лет с момента возникновения (или продолжения) права на вычет. То есть, если вы уже 5 лет имеете право на вычет, но узнали об этом только сейчас, налог вам вернут только за предыдущие 3 года и за последующие.

7 сложных ситуаций с вычетами по НДФЛ

Как не потерять в них деньги и забрать свои у государства

В «сложных вопросах» мы разбираем тонкости юридической, налоговой и правовой практики. Как взять свое у государства, вернуть налоги, оспорить штрафы, добиться правды или избежать несправедливого наказания. Присылайте вопросы: [email protected]

Каждый человек, который получает официальную зарплату и платит НДФЛ , может вернуть себе часть налогов. Но не все это делают, а многие делают неправильно и теряют деньги.

В большинстве случаев всё понятно. Например, есть вычет за обучение. Если учился в автошколе, собираешь пакет документов и налоговая возвращает 13% от расходов . О таких вычетах мы уже писали, и там всё сравнительно просто:

Но бывают ситуации, когда непонятно, можно ли получить вычет. А если можно, то сколько и как всё оформить. Вот семь историй про налог на доходы и советы, как не потерять в них деньги.

Пенсионеры получили имущественный вычет за четыре года и сразу вернули 13% от стоимости квартиры

Нине и Владимиру по 58 лет. Они оба работающие пенсионеры. Она преподает в школе, он отставной военный и работает инженером. У них уже есть квартира: ее супруги получили от государства как семья офицера, вычет никто не использовал.

Когда выросли дети, удалось накопить еще на одну квартиру: ее купили в 2016 году , чтобы вложить деньги и, может быть, потом сдавать в аренду. Квартиру оформили на жену, и она решила получить имущественный вычет.

Однокомнатная квартира стоила 1,6 млн рублей . С этой суммы Нина как покупатель и собственник может вернуть 208 тысяч рублей НДФЛ . В год у учителя математики удерживают примерно 30 тысяч рублей налога, а значит, она может вернуть за год только эту сумму. Если действовать как обычно, то весь вычет Нина Алексеевна «выгребет» только за семь лет .

В 2017 году она собиралась подать декларацию и вернуть НДФЛ за 2016 год. Потом еще шесть лет Нина должна ходить в налоговую, подавать новую декларацию и возвращать деньги частями.

Она должна была ходить за вычетом семь лет

Вернуть всю сумму она вряд ли успеет, потому что собирается работать в школе еще 4 года, а потом уволится и займется внуками. С пенсии НДФЛ не удерживают, поэтому и возвращать будет нечего. В итоге она не вернет 90 тысяч рублей.

Как правильно. Нина — пенсионер, поэтому она имеет право вернуть налог за три года, предшествующих покупке квартиры . Плюс за тот год, когда ее купила. В 2017 году Нина может подать четыре декларации: за 2016 год — когда купила квартиру, а еще за 2015, 2014 и 2013.

Итого в 2017 году Нина может вернуть НДФЛ сразу за четыре года: по справкам 2- НДФЛ из школы вышло 117 тысяч рублей.

Остается еще 91 тысяча рублей НДФЛ . Нина возвращала бы их три года.Но в том же 2017 году свою часть вычета может заявить ее супруг Владимир. Квартиру они приобретают в совместную собственность, поэтому он тоже как пенсионер имеет право вернуть налог за четыре года.

Так как у Владимира зарплата больше и в год у него удерживают примерно 45 тысяч рублей налога, ему достаточно подать декларацию за два года. А остаток своего вычета Владимир использует позже, когда купит домик в деревне.

В итоге супруги вернут деньги за год

Так супруги вернут 208 тысяч рублей НДФЛ при покупке квартиры за один раз, а не за семь лет.

Тонкости. Вернуть вычет за три года до покупки квартиры может даже неработающий пенсионер, если в то время он платил НДФЛ . Если была только пенсия, возвращать нечего.

Декларации нужно заполнять начиная с года покупки недвижимости. Каждый раз остаток вычета переносится на предыдущий год.

Если недвижимость в совместной собственности, вычеты можно распределить по соглашению как угодно. При долевой собственности вычет распределяется пропорционально долям. Соглашение о распределении вычета не нужно заверять нотариально.

Глава семьи вернул 133 тысячи рублей за лечение родственников

Николай — единственный кормилец в семье. Он получает 150 тысяч рублей в месяц. Супруга Елена не работает. Их сыну четыре года, дочери 16 лет. Еще Николай помогает родителям-пенсионерам.

Сам Николай почти не болеет, но постоянно платит за лечение родных: операции и лекарства для родителей, брекеты для дочери, роды жены, обследование ребенка перед детским садом.

Николай слышал, что можно получить какие-то вычеты, но так как сам почти не лечился (разве что поставил пломбу), то решил не заморачиваться. Николай не знал, что социальный вычет можно получить не только за свое лечение, но и за лечение родственников .

Как правильно. Главбух на работе расспросила Николая обо всех расходах на лечение родственников. Она выяснила, что за последние три года он потратил на них больше миллиона. С учетом своей зарплаты Николай может вернуть 133 тысячи рублей налога — сразу за три года .

Лечение и лекарства для мамы входят в список дорогостоящих. Социальный вычет по дорогостоящему лечению можно получить без ограничения . На такие расходы не распространяется лимит в 120 тысяч в год.

Лечишь родственников, а вычет получаешь сам

За три года Николай потратил на операцию и лекарства для мамы 680 тысяч рублей и в 2017 году сможет вернуть 88,4 тысячи рублей НДФЛ .

Остальные расходы Николая на лечение членов семьи составили: в 2014 году — 140 тысяч рублей, в 2015 году — 105 тысяч рублей, в 2016 году — 136 тысяч рублей. Эти расходы он сможет возместить в пределах годового лимита: каждый год не больше 120 тысяч рублей.

Кроме дорогостоящего лечения на сумму 680 тысяч рублей Николай подаст заявление на вычет за три года еще на 345 тысяч . Итоговая сумма вычета — 1 025 000 рублей , а вернет он с них 133 тысячи.

Тонкости. Такой вычет можно получить только по расходам на лечение супругов, родителей и детей. Другие родственники не в счет.

Лимит вычета — 120 тысяч рублей в год, включая расходы на обучение.

Для вычета важно, когда услуги оплачены, а не оказаны. Если сумма больше 120 тысяч рублей, лучше платить частями в разные годы, чтобы уложиться в годовой лимит и вернуть больше денег.

Вид лечения подтверждается справкой и определяется по коду: 1 — обычное, 2 — дорогостоящее.

Осторожнее с кодами

На каждый вид лечения лучше брать отдельную справку и указывать там только те лекарства, которые нужны для этого вида лечения.

Супруга может оплачивать лечение сама, а вычет получит муж. Лечение детей и родителей должен оплачивать тот, кто будет получать вычет.

Вычет за лечение можно получать у работодателя по уведомлению из налоговой и не ждать следующего года.

ИП сделал добрые дела, а налоговая вернет ему 74 тысячи рублей

Сергей — предприниматель. У него бизнес по строительству зданий из металлоконструкций на общей системе налогообложения. Каждый год до 30 апреля он подает декларацию и платит 13% с суммы дохода.

Сергей тратит на благотворительность 10% прибыли. В 2014 году он заменил окна в детском доме на 350 тысяч рублей. В 2015 году перечислил 100 тысяч рублей на строительство храма. В 2016 году оплатил 116 тысяч рублей за ремонт в детской спортивной школе, где когда-то занимался.

Сергей честно платит налоги, бескорыстно помогает и ничего не просит у государства. И тем более он не рассчитывает ни на какие вычеты, потому что работает на себя и думает, что их дают только наемным работникам.

Как правильно. Сергей может воспользоваться социальным вычетом на благотворительность. Он платит НДФЛ по ставке 13% и имеет право на вычет .

Вычет на благотворительность можно получить в сумме расходов в пределах 25% от налогооблагаемых доходов за год.

Добрые дела — тоже повод для вычета

Сергей тратит на эти цели 10% прибыли, поэтому может заявить в качестве вычета всю сумму благотворительных взносов на три года.

Как предприниматель Сергей уже отчитался за 2016 год и заплатил налог. Теперь ему нужно подать уточненные декларации за 2014, 2015 и 2016 годы и написать заявление на вычет в сумме 566 тысяч рублей. НДФЛ за три года Сергей заплатил с большей суммы: налоговая вернет ему 13% — почти 74 тысячи рублей.

Тонкости. Вычет по расходам на благотворительность может получить любой человек, который платит НДФЛ по ставке 13% .

Возможность вычета зависит от назначения платежа при переводе. Куда на самом деле пойдут эти деньги, налоговую не волнует.

Персональная помощь старикам, детям или малоимущим не дает права на вычет. Деньги нужно перечислять организациям или ИП , которые указаны в пп. 1 п. 1 ст. 219 НК . На всякий случай нужно взять копии уставных документов организации, которая получает пожертвование.

Можно жертвовать не только деньги, но и передавать имущество или оплачивать нужные услуги третьим лицам.

Остаток любого социального вычета не переносится на следующий год.

Вычет на благотворительность можно получить только в налоговой в следующем году.

Врач получит вычет за обучение, хотя окончила университет семь лет назад

Юля давно окончила институт и работает хирургом. Ее сестра Аня платно учится на четвертом курсе СГМУ на стоматолога. Их родители — предприниматели на упрощенке. Деньги на учебу Ани дают родители, а переводит Юля со своей карты: в год выходит около 120 тысяч .

В 2017 году родители Ани хотели заплатить сразу за два года учебы.

Семья не планировала получать вычеты: Аня не работает, а ИП на упрощенке не могут вернуть НДФЛ , потому что его не платят. Юля вообще ни на что не рассчитывала, она тут спасает жизни.

Как правильно. Юля может заявить вычет за три года и вернуть НДФЛ за обучение своей сестры. В 2017 году она подаст три декларации: за 2016, 2015 и 2014 год.

Кто платит — того и вычет

К этим декларациям Юля приложит договор Ани с университетом и квитанции об оплате со своей карты.

Всего за три года Юля перечислила 358 тысяч рублей. Когда налоговая проверит документы, ей вернут 46,5 тысячи. Этого хватит еще на один семестр Аниной учебы.

Семье Ани не нужно оплачивать сразу два года обучения . У такого вычета есть лимит — 120 тысяч в год. Если заплатить 240 тысяч сразу за два года, то часть расходов не получится заявить как вычет и семья Ани потеряет 15 тысяч рублей. Если оплачивать учебу каждый год частями в пределах 120 тысяч , тогда Юля снова заявит вычет в следующем году и вернет НДФЛ .

Тонкости. Получить вычет на обучение брата или сестры можно, только если им не исполнилось 24 года. Брат и сестра могут быть родными только по отцу или матери. Родство надо подтвердить документами.

Годовой лимит вычета на обучение сестры — 120 тысяч рублей, на обучение ребенка до 18 лет — 50 тысяч рублей. На оплату обучения супруга или внуков вычет не дают.

Платежные документы должны быть выписаны на того, кто получает вычет. Договор может быть заключен с тем, кто учится.

Вычет дают только при оплате очного обучения. За очно-заочное вычет не дадут.

Вычет за обучение можно получить у работодателя по уведомлению из налоговой в том же году, когда были расходы.

Супруги при разводе сэкономили 390 тысяч рублей на НДФЛ

Рита и Олег прожили в браке десять лет и в 2017 году разводятся. Сразу после свадьбы они купили квартиру, а два года назад своими силами построили дом. Вся недвижимость в общей долевой собственности.

При разводе супруги договорились так. Дом они продают за 2 млн рублей еще до официального развода: уже есть покупатель. Большую часть денег забирает Олег, остальное кладут на депозит, чтобы накопить на учебу детям.

Квартира остается Рите по соглашению о разделе имущества. После развода она оформит ее на себя, а в 2018 году продаст примерно за 3 млн рублей и переедет к родителям.

У Олега и Риты появится доход от продажи имущества. Они посчитали, что Олег заявит вычет при продаже дома — 1 млн рублей. Ему придется заплатить НДФЛ с оставшейся суммы — 130 тысяч.

Проблема: слишком много налогов

Рита тоже заявит такой вычет, но при продаже квартиры за 3 млн рублей . Квартиру она оформит на себя после развода, и получится, что недвижимость будет в собственности меньше года. Значит, придется заплатить налог с 2 млн — 260 тысяч рублей. Супруги посчитали, что при продаже брачного имущества потеряют 390 тысяч рублей на налогах.

Как правильно. Дом — общее имущество, но в собственности он всего два года, поэтому при продаже облагается налогом. Подтвердить расходы не получится: строили сами и часть материалов покупали без чеков. Если супруги продадут дом по одному договору, им придется поделить вычет пополам. Тогда они получат общий вычет 1 млн рублей и заплатят НДФЛ с 1 млн рублей дохода. Если Олег оформит дом на себя, а потом продаст его как собственность, он тоже заплатит 130 тысяч налога.

Рите и Олегу нужно продать свои доли по разным договорам . Для налоговой это продажа двух объектов, и каждый продавец имеет право на полный вычет — по одному миллиону рублей. Рита и Олег подадут декларации за 2017 год, где укажут доход от продажи своей доли — 1 млн рублей у каждого. И сразу же заявят вычеты по одному миллиону. НДФЛ при продаже дома никому платить не придется.

С квартирой так. Рита зарегистрирует свое право собственности на квартиру в 2017 году. А в 2018 году она ее продаст. Но платить НДФЛ Рите не нужно, и вот почему.

Квартиру они с мужем купили десять лет назад и подписали соглашение о разделе имущества до развода.

Когда Рита переоформит квартиру на себя — это изменение состава собственников. Ее право собственности при этом не прекращается.

Решение: грамотно оформить документы

Для налоговой квартира принадлежит ей уже десять лет, хотя по новым документам — только год. Когда Рита продаст квартиру, ей вообще не придется платить НДФЛ с 3 млн рублей.

Если Олег и Рита всё правильно оформят, они сэкономят 390 тысяч рублей.

Тонкости. Соглашение о разделе имущества нужно заключать до развода.

При продаже дома Рите и Олегу нужно подать декларации до 30 апреля следующего года.

Декларацию при продаже квартиры Рите подавать не нужно.

Молодая семья взяла ипотеку и сразу вернула НДФЛ

Ирина и Виктор накопили на первоначальный взнос по ипотеке. Перед сделкой пришлось взять в долг у знакомых, чтобы оплатить услуги риелтора. В апреле 2017 года супруги купили новостройку без ремонта.

Теперь нужно платить ипотеку, отдавать долги и как-то сделать ремонт хотя бы в одной комнате, чтобы поскорее переехать: наем и ипотеку семье не потянуть.

Каждый месяц у Виктора удерживают 11 тысяч рублей НДФЛ , а у Ирины — 8 тысяч. Всего с учетом премий с начала года у супругов удержали 102 тысячи рублей налога, а за год выйдет 270 тысяч.

Проблема: деньги вернутся через год

Эти деньги Ирина и Виктор рассчитывают вернуть только через год: в январе 2018 года заявят вычет и, может быть, в апреле получат деньги.

Пока на ремонт придется брать еще один кредит или занимать у знакомых.

Как правильно. Сразу после сделки супруги должны подать документы в налоговую, чтобы получить уведомления для вычета у работодателей. Эти уведомления они передадут в свои бухгалтерии.

Когда работодатель получит уведомление, у Ирины и Виктора перестанут удерживать НДФЛ : в семейном бюджете появятся дополнительные 18 тысяч рублей ежемесячно.

Если супруги получат уведомление в апреле, вместе с зарплатой за май работодатели вернут НДФЛ , удержанный с начала года — еще 102 тысячи рублей на двоих. Итого в мае супруги получат 120 тысяч незапланированных доходов. Этого хватит на ремонт в одной комнате и ванной. Можно будет переезжать.

В январе 2018 года супруги снова возьмут в налоговой уведомление, отнесут его на работу, и у них весь год не будут удерживать НДФЛ . Не придется ждать следующего года, чтобы получить вычет, а можно сразу тратить эти деньги.

Решение — получать возврат через бухгалтерию

Тонкости. Чтобы получить уведомление о праве на вычет для работодателя, не нужно подавать в налоговую декларацию и справку 2- НДФЛ .

Документы на уведомление можно подать в любой день, хоть сразу после регистрации права собственности.

Уведомление выдают в течение 30 дней после предоставления документов в налоговую.

Каждый год нужно брать новое уведомление. При смене работы тоже.

Если работодателей несколько, вычет можно получать у всех одновременно, но в пределах лимита.

Вычет у работодателя можно получить только по трудовому договору. По гражданско-правовому — нельзя.

Валютный ипотечник отнес в банк один документ и отменил НДФЛ с материальной выгоды

Иван взял валютную ипотеку в 2010 году . Это было выгодно: он работал в иностранной компании и получал зарплату с привязкой к курсу доллара. Иван использовал имущественный вычет и вовремя вносил платежи.

В 2015 году платежи в пересчете на рубли сильно выросли — платить стало тяжело. В 2017 году по договоренности с банком Иван рефинансировал валютную ипотеку. Ему снизили ставку до 7,5% и списали часть долга.

Иван прочитал в интернете, что с материальной выгоды нужно платить налог на доходы. Он узнал в банке, что за 2017 год ему насчитают примерно 184 тысячи экономии на процентах — это 64 тысячи рублей налога по ставке 35%. И в налоговом кодексе написано, что со списанного долга НДФЛ начисляют по ставке 13% — выйдет еще 32 тысячи рублей.

Получается, в 2018 году Иван должен дополнительно перечислить в налоговую 96 тысяч рублей. При этом Иван всё еще продолжает платить дорогую валютную ипотеку.

Проблема: 96 тысяч налогов

А в следующем году ему снова насчитают экономию на процентах, потому что ставка в валюте по новому договору получилась ниже 9%.

Как правильно. Иван должен получить в налоговой справку о праве на налоговый вычет. Не имеет значения, что он давно его использовал: главное, что такое право по этой же квартире у него когда-то было. Уведомление о вычете Ивану уже не дадут, а вот справку — обязаны по закону.

Эту справку Иван принесет в банк, и ему не будут начислять НДФЛ с материальной выгоды при экономии на процентах ни в этом году, ни в следующем.

Остается налог со списанного долга. Иван заключил договор в 2010 году, а частичное прекращение обязательств по ипотеке произошло в 2017. И хотя материальная выгода от списания долга у Ивана есть, налог он платить не должен. В 2016 году он рефинансировал ипотеку по договору, который заключил до 1 октября 2014 года , а по таким договорам налог с материальной выгоды разрешили не платить.

На всякий случай Иван напишет в банк письмо и напомнит о поправках в налоговый кодекс и разъяснениях Минфина по поводу налога с материальной выгоды.

Решение: знать свои права

Иван ничего не будет перечислять в налоговую с материальной выгоды и сэкономит в 2017 году 96 тысяч рублей.

Тонкости. По рублевой ипотеке материальная выгода считается не так, как по валютной. Рублевая привязана к ⅔ ключевой ставки ЦБ .

Если ипотеку взяли до 1 октября 2014 года и рефинансировали по господдержке в 2016 году или позже, налога с материальной выгоды быть не должно.

Только банк знает, как он оформил рефинансирование и как считает выгоду. Если вы думаете, что ничего не должны, то можете ошибаться. Разбирайтесь с банком.

Блог о домашней экономике и разумной экономии — это место, где вы найдете эффективные практические советы по управлению семейным бюджетом и экономии денег, времени и ресурсов. Многие советы представлены в виде инфографики — информации в картинках !

Как вернуть налоги. Стандартные налоговые вычеты.

О том, как можно экономить на налогах и о возможности вернуть излишне уплаченные налоги в свой кошелек из Гос. Бюджета мы уже говорили здесь . Сегодня я подробно расскажу, как можно получить прибавку к зарплате за счет возврата налогов с помощью стандартных налоговых вычетов. Налоговый вычет — это часть вашего дохода, которая не облагается налогом НДФЛ в размере 13% от дохода.

О том, как можно экономить на налогах и о возможности вернуть излишне уплаченные налоги в свой кошелек из Гос. Бюджета мы уже говорили здесь . Сегодня я подробно расскажу, как можно получить прибавку к зарплате за счет возврата налогов с помощью стандартных налоговых вычетов. Налоговый вычет — это часть вашего дохода, которая не облагается налогом НДФЛ в размере 13% от дохода.

Стандартные налоговые вычеты предоставляются некоторым категориям физических лиц каждый месяц. Они называются стандартными, т. к. предоставляются в виде стандартной (фиксированной суммы) — 3000 р., 500 р., 1400 р. (пп. 1 — 4 п. 1 ст. 218 НК РФ) и не связаны с какими либо расходами физических лиц.

Суть стандартного вычета заключается в том, что сумма ежемесячного дохода с которой берется подоходный налог 13% может быть уменьшена на сумму стандартного вычета (п. 1 ст. 218 НК РФ), налог пересчитывается и вам будет возвращены 13% от суммы стандартного вычета.

Вы можете получить стандартные налоговые вычеты, если

- Вы являетесь налогоплательщиком, т.е. работаете официально, получаете доход и платите подоходный налог по ставке 13% (пункт 3 ст. 210 Налогового Кодекса РФ)

- Вы являетесь налоговым резидентом Российской Федерации.

Стандартный налоговый вычет бывает двух видов:

1) вычеты на самого налогоплательщика (пп. 1 — 3 п. 1 ст. 218 НК РФ)

2) вычеты на детей (пп. 4 п. 1 ст. 218 НК РФ)

Стандартные вычеты на налогоплательщика

Эти вычеты предоставляются льготным категориям работников. Размер стандартного налогового вычета на самого работника может составлять 500 или 3000 рублей, в зависимости от категории работника .

Как получить стандартный налоговый вычет по НДФЛ за прошедшие периоды?

Юридический Яндекс Дзен! Там наши особенные юридические материалы в удобном и красивом формате. Подпишитесь прямо сейчас.

Стандартные налоговые вычеты предоставляются определенным категориям граждан — налоговым резидентам в отношении доходов, облагаемых НДФЛ по ставке 13% (за исключением доходов от долевого участия в организациях) (п. 3 ст. 210, пп. 1, 2, 4 п. 1 ст. 218, п. 1 ст. 224 НК РФ).

По общему правилу налоговыми резидентами признаются физлица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев ( п. 2 ст. 207 НК РФ).

Для получения вычета в течение календарного года необходимо подать работодателю заявление на получение стандартного налогового вычета и документы, подтверждающие право на него (ст. 216, п. п. 3, 4 ст. 218 НК РФ).

Также вы вправе получить стандартный вычет и вернуть излишне уплаченный НДФЛ по окончании года, обратившись в налоговый орган (п. 4 ст. 218 НК РФ). В таком случае рекомендуем придерживаться следующего алгоритма.

Шаг 1. Подготовьте необходимые документы

Для подтверждения полученных за год доходов, облагаемых НДФЛ по ставке 13%, вам необходимо запросить и получить у работодателя справку по форме 2-НДФЛ за истекший календарный год.

Если вы претендуете на стандартный вычет как гражданин, отнесенный к льготной категории лиц, дополнительно понадобятся соответствующие документы, в частности (абз. 7, 10, 16 пп. 2 п. 1 ст. 218 НК РФ; Письмо УФНС России по г. Москве от 17.02.2011 N 20-14/014735):

1) справка установленной формы, выданная федеральным государственным учреждением медико-социальной экспертизы, подтверждающая инвалидность I или II группы;

2) справка из медицинского учреждения, подтверждающая донорство костного мозга, — для лиц, отдавших костный мозг для спасения жизни;

3) удостоверение ветерана боевых действий для граждан, принимавших участие в боевых действиях на территории РФ в соответствии с решениями органов государственной власти.

Документами, подтверждающими право на вычет на детей, являются, в частности (пп. 4 п. 1 ст. 218 НК РФ):

1) свидетельство о рождении или об усыновлении ребенка;

2) свидетельство о регистрации брака/расторжении брака;

3) справка об установлении инвалидности, если ребенок — инвалид;

4) справка из учебного заведения, в котором обучается ребенок старше 18 лет;

5) документы, подтверждающие перечисление денежных средств на обеспечение ребенка;

6) расписка другого родителя о том, что претендующий на вычет родитель участвует в обеспечении ребенка, — в случаях, если родители не состоят в браке и алименты на ребенка не уплачиваются.

Перечень документов вы можете уточнить в своей налоговой инспекции.

Шаг 2. Заполните налоговую декларацию и составьте заявление о возврате излишне уплаченной суммы НДФЛ

На основании подготовленных документов заполните налоговую декларацию. Также вам необходимо составить заявление о возврате излишне уплаченной суммы НДФЛ, возникшей в связи с перерасчетом налоговой базы с учетом стандартного вычета. Укажите в нем реквизиты банковского счета для перечисления вам переплаты. Данное заявление вы можете подать вместе с налоговой декларацией (п. п. 1, 6 ст. 78 НК РФ; п. 1.4 Порядка, утв. Приказом ФНС России от 24.12.2014 N ММВ-7-11/[email protected]; Письмо ФНС России от 26.10.2012 N ЕД-4-3/18162).

Примечание. Для заполнения декларации можно воспользоваться бесплатной программой, которая размещена на сайте ФНС России по адресу www.nalog.ru , в разделе «Программные средства / Декларация».

Шаг 3. Представьте налоговую декларацию и документы в налоговый орган

Налоговую декларацию вместе с подтверждающими документами необходимо подать в налоговый орган по месту жительства (п. 3 ст. 80, п. 1 ст. 83, п. 2 ст. 229 НК РФ).

По общему правилу декларация представляется не позднее 30 апреля года, следующего за истекшим. Но, если вы представляете декларацию исключительно с целью получения налоговых вычетов, подать ее можно и после указанной даты. При этом следует учитывать, что воспользоваться вычетом по доходам за истекший календарный год вы можете не позднее трех лет после его окончания (п. 7 ст. 78, п. 3 ст. 80, п. 1 ст. 83, п. п. 1, 2 ст. 229 НК РФ).

Декларацию можно подать в налоговый орган лично или через своего представителя, направить почтовым отправлением с описью вложения, а также в электронной форме, в том числе через Единый портал госуслуг или личный кабинет налогоплательщика (п. 4 ст. 80 НК РФ).

Шаг 4. Дождитесь решения налогового органа и возврата денежных средств

Налоговый орган в течение трех месяцев со дня представления вами налоговой декларации и подтверждающих документов проводит ее проверку, по окончании которой направит вам сообщение о принятом решении, в том числе об отказе в возврате излишне уплаченного налога (п. 9 ст. 78, п. п. 1 и 2 ст. 88 НК РФ).

Если вы подали заявление о возврате налога одновременно с декларацией, то налог вам должны вернуть в течение одного месяца с момента окончания камеральной проверки или даты, когда она должна быть завершена (п. 6 ст. 78 НК РФ; п. 11 Информационного письма Президиума ВАС РФ от 22.12.2005 N 98).

Решение об отказе в возврате налога можно обжаловать в вышестоящий налоговый орган и (или) в суд. При этом обратиться в суд можно только после обращения в УФНС. Срок для подачи жалобы — год в УФНС, а в суд — три месяца со дня, когда вам стало известно о нарушении ваших прав (п. п. 1 — 3 ст. 138, п. п. 1, 2 ст. 139 НК РФ; ч. 1 ст. 219 КАС РФ).

Налоговый вычет: упустить нельзя, получить

Ежемесячно с каждой 1000 руб. вашей зарплаты около 302 руб. работодатель платит за вас в различные фонды (ПФР, ФСС и ФОМС) и 130 руб. вы отдаете через работодателя в виде налога на доходы физических лиц (НДФЛ). Если бы этих отчислений не было, каждый работник получал бы на 43% больше, чем сейчас. Согласитесь, неплохая прибавка. Не все знают, что в некоторых случаях часть денег можно вернуть – например, если вы оплачивали себе обучение, делали пожертвование или гасили проценты по ипотеке.

Налоговый вычет – это сумма, уменьшающая размер дохода, с которого уплачивается НФДЛ. В некоторых случаях под налоговым вычетом понимается возврат части ранее уплаченного налога на доходы физического лица, например, в связи с покупкой квартиры, расходами на лечение или обучение. Претендовать на налоговый вычет могут граждане России, которые получают доходы, облагаемые по ставке 13%. Если у человека нет источника дохода, на налоговый вычет претендовать нельзя. А вот в ситуации, когда гражданин проработал весь прошлый год, а затем потерял работу, налоговый вычет можно вернуть, поскольку за предыдущий налоговый период он уплачивал НДФЛ.

Размер налогового вычета зависит от зарплаты, при этом он ограничен определенной величиной (см. табл. ниже).

Например, в прошлом году вы заплатили за свое лечение 50 000 руб. Ваша ежемесячная зарплата – 100 000 руб., на руки вы получаете 87 000 руб. и 13 000 руб. платите налога. Соответственно за прошлый год вы получили 1 200 000 руб. (1 044 000 руб. на руки и 156 000 руб. отдали государству). Значит, в этом году вы вправе заявить о применении социального вычета в размере 50 000 руб. (фактически понесенные расходы). В случае подтверждения налоговым органом права на вычет из бюджета вам вернут 6500 руб. (13% от 50 000 руб.).

Если при тех же исходных данных вы заплатили за лечение не 50 000 руб., а 500 000 руб., то в следующем году вы вправе заявить о применении социального вычета в размере 120 000 руб. (как видно из таблицы, это предельный размер вычета за лечение). В случае подтверждения налоговым органом права на вычет из бюджета вам вернут 15 600 руб. (13% от 120 000 руб.).

Если же вы заплатили за лечение 50 000 руб., а ваша зарплата за этот год составляет всего 120 000 руб. (104 400 руб. на руки и 15 600 руб. налог), то вы вправе заявить о применении социального вычета в размере 50 000 руб. Если налоговые органы подтвердят ваше право на вычет из бюджета, вам вернут 6500 руб. (13% от 50 000 руб.).

Если вы обратитесь за получением налогового вычета к работодателю, принцип предоставления вычета будет несколько иной. Например, в январе-марте этого года вы оплатили расходы на лечение в размере 150 000 руб. Ваша ежемесячная зарплата (выплачивается в последний день текущего месяца) составляет 100 000 руб. (87 000 руб. на руки, 13 000 руб. – налог в бюджет). В указанном порядке производились выплаты за январь-март.

В марте вы обратились в налоговую за подтверждением права на вычет в размере фактических затрат – 150 000 руб. Через 30 дней, то есть в апреле, налоговый орган подтвердил право на вычет в размере 120 000 руб. (максимальный размер вычета) и налога к возврату в размере 15 600 руб. (120 000 руб. х 13%). Тогда же вы представили подтверждение работодателю.

30 апреля, при выплате зарплаты за апрель, работодатель выдал вам 100 000 руб. (вместо 87 000 руб.), в составе которых неудержанный им налог составил 13 000 руб. Таким образом, вы фактически реализовали право на вычет в размере 100 000 руб., вам фактически вернули налог в размере 13 000 руб.

Однако вам подтверждено право на вычет в размере 120 000 руб.

31 мая, при выплате зарплаты за май, работодатель применил вычет в размере 20 000 руб. (120 000 – 100 000) и удержал НДФЛ в размере 10 400 руб. (вместо 13 000 руб.), выдав на руки 89 600 руб. (100 000–10 400) вместо 87 000 руб. Таким образом, вы фактически применили вычет в размере 20 000 руб., и вам фактически вернули налог в размере 2600 руб. (20 000 х 13%).

Всего при выплате зарплаты за апрель-май вам вернули налог (максимальное значение) на общую сумму 15 600 руб. (13 000 + 2600). Право на вычет в размере 120 000 руб. (максимальный размер вычета) реализовано полностью. Налог, который работодателю следовало возвратить физлицу путем возврата денежных средств, удержанных с зарплаты за январь-март, в этом примере отсутствует.

«Право.ru» благодарит за помощь в создании этого материала юриста Taxology Анну Макаеву.

Рекомендации и советы по получению налогового вычета на ребёнка

У родителей, доход которых облагается налогом в 13 процентов, есть возможность получить стандартный налоговый вычет на детей. Однако процедуру и последовательность действий по получению данного вычета знает далеко не каждый: куда обратиться, какие документы собрать, сколько длится процесс? В нашей статье мы расскажем, как получить налоговый вычет на ребёнка, а также приведём пошаговую инструкцию, которая позволит без проблем получить законные средства.

Стандартный вычет

Сумма налогового вы чета – это та сумма, на которую должна быть уменьшена налоговая база. Все вычеты зафиксированы в Налоговом кодексе, этот же документ определяет порядок их получения. Налоговый вычет на детей относится к стандартному виду вычета, который не зависит ни от доходов родителей, ни от размеров выплаченных налогов. Вычет закреплён в статье 218 Налогового кодекса Российской Федерации, полагается гражданам, которые обеспечивают одного или нескольких детей. Сумма вычета в этом случае зависит от количества детей.

По закону на данный вид вычета имеют право родители, супруги родителей, опекуны и усыновители. Вычет предоставляется гражданам до тех пор, пока их доход не превысит 280 тысяч рублей. Дети, рождённые в прошлом браке, на которых выплачиваются алименты, также учитываются при расчёте суммы вычета. Для получения выплат человек должен предоставить документ, подтверждающий его налоговый статус (13 процентов с дохода). Если дохода, по которому выплачивается НДФЛ, у родителей нет, то они не могут претендовать на возмещение средств. К таким категориям относятся:

— неработающие люди, которые получают пособие по безработице;

— индивидуальные предприниматели, выбравшие специальный налоговый режим, у которого нет обложения 13 процентами налога.

В первую очередь для правильного расчёта налогового вычета необходимо выстроить даты рождения детей от старшего к младшему, даже если старшие дети в силу возраста не подходят под вычет, то остальные будут рассчитаны согласно правилам.

Получать налоговый вычет на ребёнка могут родители, опекуны, усыновители, работающие официально

Подробная информация по тому, как оформить стандартный налоговый вычет есть на сайте Федеральной налоговой службы в разделе «Физические лица», «Налог на доходы физических лиц, налоговые вычеты», «Стандартные налоговые вычеты».

Налоговый вычет предоставляется либо с момента рождения ребёнка, либо с его усыновления и установки попечительства. Заканчиваются выплаты по достижению совершеннолетия ребёнка (если он не обучается в ВУЗе на дневном отделении), либо с момента окончания обучения на дневном отделении, либо по окончанию срока действия договора опеки, либо со смертью ребёнка.

Как получить налоговый вычет?

Гражданин для получения вычета должен подать декларацию по форме 3-НДФЛ в Налоговую службу до окончания года. Для этого ему необходимо:

— Получить справку по форме 2-НДФЛ с места работы о полученных средствах и начисленных налогах;

— Собрать пакет документов, подтверждающих возможность получения гражданином налогового вычета на детей;

— Заполнить декларацию 3-НДФЛ;

— Сдать декларацию в налоговую службу, приложив необходимые документы.

Процесс проверки документов обычно длится 3 месяца со дня подачи декларации.

Помните: При подаче документов обязательно имейте с собой оригиналы, так как налоговый инспектор может их проверить при возникновении сомнений.

Для получения вычета необходимо заполнить и подать декларацию в налоговую службу

Двойной налоговый вычет

В случае отказа от получения налогового вычета одного из родителей в пользу другого есть возможность получения двойного налогового вычета. На сегодняшний день порядок передачи двойного вычета на ребёнка между родителями не определён законом. ФНС России рекомендует для получения двойного вычета написать первому родителю письмо своему налоговому агенту о получении вычета в двойном размере по причине отказа от данных выплат вторым родителем. При этом второй родитель ежемесячно должен предоставлять справку по форме 2-НДФЛ, которая подтвердит его доход (не должен превышать 280 тысяч рублей).

Для того чтобы подтвердить свои доходы, необходимо получить справку с работы по форме 2-НДФЛ

На этот вид вычета обычно идут при высоком доходе одного из родителей, превышающем 280 тысяч рублей уже в течение нескольких месяцев, а доход второго родителя, наоборот, позволит получать вычет более продолжительный период. Также право на двойной вычет имеют матери-одиночки, вдовы и вдовцы, то есть люди, воспитывающие детей в одиночестве. Это право сохраняется у них до вступления в повторный брак. Однако единственным родителем не может считаться гражданин, находящийся в разводе или не состоящий в браке, но с подтверждённым отцовством. Также не смогут получить двойной вычет люди, чьи супруги лишены родительских прав или находятся в местах заключения.

Для того чтобы получить двойной вычет, необходимо:

— Получить от второго родителя заявление на отказ от получения налогового вычета;

— Получить документ, который подтвердит нахождение ребёнка на попечительстве именно этого родителя (решение суда или нотариально заверенное соглашение родителей на выплату алиментов);

— Предоставить документы и свидетельство о рождении в Налоговую службу.

Перед процедурой налогового вычета необходимо ознакомиться с Налоговым Кодексом РФ

При покупке квартиры

С 1 января 2014 года в Налоговом Кодексе России появились изменения, которые позволяют родителям (опекунам, усыновителям, попечителям) при покупке имущества в собственность своих детей до 18 лет получить имущественные вычеты. То есть при покупке квартиры, оформленной на доли между родителем и несовершеннолетним ребёнком, имущественный вычет может получить родитель как за себя так и за ребёнка. Если родителей двое, то вычет получает один из них на долю ребёнка. При этом право на имущественный вычет в дальнейшем (при покупке собственной квартиры) ребёнок не утратит.

Вычет за прошлые годы

Гражданин, не знающий о своём праве на стандартные налоговые вычеты на детей, имеет право вернуть излишне уплаченные налоги. Для этого необходимо обратиться в налоговый орган по месту жительства, подать декларацию по форме 3-НДФЛ, которая подтверждает право на подобные вычеты. В декларации гражданин должен самостоятельно произвести расчёт и подать в налоговую уже готовый документ. По данному документу инспекция вернёт средства, излишне удержанные за налоги. Заявление о возврате излишне выплаченного налога может быть подано в течение 3-х лет со дня уплаты налога, более поздние выплаты возвращены не будут. Возврат обычно производится в течение 4 месяцев со дня подачи заявления.

Для получения налогового вычета за прошлые годы необходимо обратиться в инспекцию по месту жительства, подав декларацию по форме 3-НДФЛ

На лечение и обучение

У родителей есть возможность получить налоговый вычет на ребёнка в размере 13 процентов от стоимости услуг врачей и оплаты медицинских услуг. При этом необходимо понимать, что существует деление лекарственных препаратов на дорогостоящие и недорогостоящие. Выплаты можно получить только со справкой из медицинского учреждения, подтверждающей дороговизну препаратов. Максимальный налоговый вычет на ребёнка может составлять 50 тысяч рублей на одного ребёнка и 100 тысяч на всех детей.

Для того чтобы получить вычет, необходимо иметь официальное трудоустройство и собрать необходимый пакет документов:

— заявление на предоставление вычета за лечение ребенка;

— заявление для перечисления средств на счёт банка;

— декларация о доходах по форме 3-НДФЛ;

— договор на медицинские услуги с рецептами врачей на лекарства;

— чеки и квитанции об оплате лечения и покупке препаратов;

— копии лицензии медучреждения;

— справка с работы по форме 2-НДФЛ;

— свидетельство о рождении ребёнка;

— ксерокопия паспорта и банковские реквизиты.

Перечень документов необходимо подать в налоговую службу по месту жительства. После проверки документов (4 месяца) произойдёт перечисление средств на банковский счёт в течение 10-15 рабочих дней.

Также, согласно обновлённому Налоговому Кодексу РФ, гражданин имеет право на получение налогового вычета на обучение ребёнка в возрасте до 24 лет. При этом сам ребенок не должен нигде работать, т.е. должен являться иждивенцем и обучаться в государственном образовательном учреждении на дневной форме. Максимальная сумма вычета составляет не более 6500 рублей в год, так как она не должна превышать 50 тысяч рублей (13% от 50 тысяч = 6,5 тысяч рублей).

Получить вычет можно за оплату:

— Образовательных дошкольных услуг;

— Обучения в ВУЗе;

— Обучения в средних специальных заведениях;

— Обучения в автошколе;

— Занятий в кружках.

При этом необходимо наличие договора на оказание платных образовательных услуг, составленного на одного из родителей.

Родитель имеет право получить налоговый вычет за обучение ребёнка до 24 лет

Помните: В стоимость образовательных услуг не входит питание, поэтому вычет на эти потраченные средства произвести невозможно.

Государство предоставляет своим гражданам немало льгот, о которых многие даже не подозревают. Поэтому если Вы ещё не получали стандартные налоговые вычеты, то внимательно ознакомьтесь с нашей статьёй и спешите собирать документы, чтобы уплаченные налоги не ушли впустую.