Содержание:

Кабинет налогоплательщика — юридического лица: за и против

![]()

Кабинет налогоплательщика — юридического лица позволяет облегчить жизнь бухгалтера и руководителя, наладить взаимодействие с налоговиками через Интернет. Мы расскажем о преимуществах и недостатках этого сервиса, о том, как им воспользоваться и какие есть альтернативные варианты.

Личный кабинет налогоплательщика — юридического лица

Возможность взаимодействовать с налоговой инспекцией напрямую, не выходя из офиса, — хороший шанс сэкономить время и избежать поездок и простаивания в очередях. Завести индивидуальный профиль на сайте налоговой может любая компания. Предлагаем ознакомиться с особенностями этой процедуры.

Что вы можете делать в личном кабинете компании?

Личный кабинет налогоплательщика-организации предоставляет следующие возможности:

- направлять документы о регистрации или внесении изменений в ЕГРЮЛ, получать выписки из ЕГРЮЛ и ЕГРН на компанию;

- снимать и ставить на учет обособленные подразделения компании;

- вставать и сниматься с учета в качестве налогоплательщика ЕНВД;

- просматривать всю информацию по налоговым платежам, направлять заявления об уточнении платежей, возврате переплаты;

- получать справки о состоянии расчетов по налогам, направлять заявление о сверке расчетов с бюджетом;

- регистрировать и снимать с учета ККТ;

- записываться на прием в инспекцию в удобное вам время.

Также с помощью специального сервиса сдачи отчетности компания может отправлять электронную отчетность в ФНС, кроме декларации по НДС, которую можно сдать только через оператора электронного документооборота (ч. 5 ст. 174 НК РФ).

Подробно функционал ЛК описан в Руководстве пользователя, которое Вы можете скачать на странице сайта ФНС:

Следует отметить, что функционал ЛК не дает возможности формировать электронную отчетность, это делается с помощью специальной бесплатной программы от ФНС «Налогоплательщик ЮЛ». На сайте можно найти программу и прочесть инструкцию.

Регистрация в кабинете налогоплательщика — юридического лица

Чтобы воспользоваться сервисом личного кабинета налогоплательщика, нужно сделать следующее:

Материалы по теме

Как выбрать программу для электронной отчетности? Обзор рынка

- Получить квалифицированный сертификат ключа проверки электронной подписи (КСКПЭП). Его выдают специальные удостоверяющие центры, имеющие аккредитацию Минкомсвязи РФ. Список центров вы можете посмотреть на сайте министерства.

- Выполнить ряд технических требований для работы в ЛК, указанных на сайте ФНС: установить ПО, скачать специальные сертификаты, установить браузер с поддержкой шифрования, настроить узлы и порты и др.

- Наконец, зарегистрировать личный кабинет на сайте налоговой. Технические детали этой процедуры вы можете узнать из нашей статьи «Налог ру — как зарегистрироваться, войти в личный кабинет и подключить отправку отчетности?»

Проблемы при работе с ЛК организации

Несмотря на бесплатность и полезный функционал этого сервиса, при его использовании могут возникать трудности.

Во-первых, необходима специальная ЭЦП, которая уже не бесплатна, ее стоимость начинается от 2500 рублей. Получение этого инструмента потребует времени на предоставление документов в удостоверяющий центр. Руководителю организации придется либо получать ее лично, либо оформлять доверенность на уполномоченного сотрудника.

Материалы по теме

Сдавать отчетность на сайте ФНС можно будет еще один год

Во-вторых, не все смогут выполнить непростые технические требования для регистрации ЛК, и не у каждого хватит терпения разобраться в объемных руководствах по использованию интерфейса кабинета.

В-третьих, установка специальной программы «Налогоплательщик ЮЛ» для формирования отчетности также требует ЭЦП и технических знаний для ее установки и использования. Возможно, этот сервис от ФНС в большей степени призван облегчить налоговикам учет налогоплательщиков — юридических лиц, нежели упростить жизнь компаниям.

Альтернативы личному кабинету

Если вы хотите оперативно обмениваться информацией с налоговыми органами, сдавать отчетность, причем не только в ФНС, но и в ФСС и ПФР, но вас пугает сложность установки и использования ЛК, можем вас успокоить: ЛК налогоплательщика — не единственный возможный вариант.

Вы можете воспользоваться услугами онлайн-сервисов, таких как Мое дело, Контур.Экстерн, Небо и др. Их преимущества очевидны:

- простой интерфейс, не требующий специализированных знаний в ИТ-сфере;

- не нужно покупать специальную ЭЦП;

- можно все делать в «одном окне»: обмениваться письмами с ИФНС, отправлять отчетность в ФНС, ПФР, ФСС и другие госорганы;

- есть консультационная поддержка;

- невысокая стоимость: 3000–5000 в год.

Не зная, что выбрать, вы можете попробовать и то, и другое: зарегистрировать ЛК налогоплательщика — юридического лица и воспользоваться услугами онлайн-сервисов, тем более что некоторые из них предоставляют бесплатный промо-доступ. Возможно, часть специализированного функционала кабинета налогоплательщика окажется для вашей компании незаменимой, а все остальное вы сможете сделать быстро и без проблем с помощью бухгалтерских онлайн-сервисов.

Можно ли сдавать налоговую отчетность через личный кабинет налогоплательщика для юридических лиц?

Цитата (Гарант.ру): «Личный кабинет налогоплательщика: версия-2015» (интервью с Т. Матвеевой, начальником Управления информационных технологий ФНС России)

Со следующего года вступят в силу поправки в Налоговый кодекс, которые предусматривают электронное общение между налогоплательщиками и налоговыми инспекторами через сервис «Личный кабинет налогоплательщика». О функционале сервиса и дальнейших перспективах развития электронных взаимоотношений нам рассказала Татьяна Владимировна Матвеева, начальник Управления информационных технологий ФНС России.

— Татьяна Владимировна, на официальном сайте ФНС России в тестовом режиме действовал электронный сервис, позволяющий сдавать отчетность юридическим лицам. Смогут ли организации в дальнейшем с помощью аналогичной опции через свой личный кабинет налогоплательщика сдавать отчетность?

Функционал сервиса «Личный кабинет налогоплательщика для юридических лиц» не предназначен для представления налоговой и бухгалтерской отчетности в электронном виде.

Цитата (БСС «Главбух» 31.08.2015 г):

ФНС разъяснила, можно ли сдать электронную декларацию по НДС бесплатно

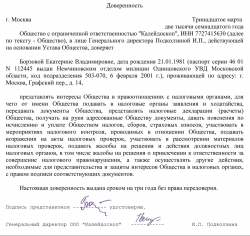

Доверенность в налоговую на сдачу отчетности: образец

Образец доверенности в налоговую на сдачу отчетности

Образец доверенности в налоговую на сдачу отчетности

Организации должны представлять в ИФНС налоговую отчетность по уплачиваемым ими налогам (п. 1 ст. 80 НК РФ). Налоговая декларация или расчет могут быть сданы налогоплательщиком лично либо через представителя, а также по почте либо по телекоммуникационным каналам связи (п. 4 ст. 80 НК РФ).

То есть декларацию в ИФНС вправе сдать:

- или законный представитель организации, обычно директор (п. 1 ст. 27 НК РФ, п. 1 ст. 40 Закона от 08.02.1998 N 14-ФЗ , п. 2 ст. 69 Закона от 26.12.1995 N 208-ФЗ );

- или уполномоченный представитель, коим может быть как другая организация, так и физическое лицо (п. 1 ст. 29 НК РФ). В этом случае на представителя должна быть оформлена доверенность с правом представлять интересы организации в отношениях с налоговыми органами (п. 3 ст. 29 НК РФ).

Содержание доверенности для налоговой для сдачи отчетности

Очевидно, что доверенность в ИФНС должна быть оформлена письменно (п. 1 ст. 185 ГК РФ). В ней указывается:

- дата и место составления доверенности (п. 1 ст. 186 ГК РФ);

- сведения об организации, чьи интересы будет представлять уполномоченное лицо (наименование, ИНН, адрес);

- сведения об уполномоченном представителе. Если это организация, то указывается полное наименование, ИНН и место нахождения юридического лица, если это физическое лицо, то – Ф.И.О., паспортные данные, адрес проживания;

- что именно доверяют уполномоченному лицу, то есть представлять интересы налогоплательщика в правоотношениях с налоговыми органами;

- права уполномоченного лица;

- срок действия доверенности. Если срок действия не указать, то доверенность будет действовать в течение года со дня ее совершения (п. 1 ст. 186 ГК РФ).

Доверенность должна быть заверена подписью руководителя организации либо иного лица, уполномоченного на это законом и учредительными документами (п. 4 ст. 185 ГК РФ).

Если декларация подписана уполномоченным представителем

Если налоговая отчетность подписана уполномоченным представителем налогоплательщика, то в самой декларации в специальном поле должно быть указано основание представительства. И к ней должна прилагаться копия бланка доверенности на подписани отчетности в налоговую (п. 5 ст. 80 НК РФ).

При представлении отчетности в электронном виде вместе с ней в налоговый орган необходимо направить тоже электронное, информационное сообщение о доверенности. В нем указываются реквизиты доверенности (Письмо ФНС России от 10.08.2016 N ГД-4-11/[email protected] ). Но прежде чем сдавать таким образом отчетность в ИФНС, нужно представить налоговикам копию самой доверенности. Ее в инспекции будут хранить в течение 3 лет после истечения срока действия (п. 1.11 Методических рекомендаций, утв. Приказом ФНС России от 31.07.2014 N ММВ-7-6/[email protected] ).

Как платить налоги и сдавать отчетность при смене юридического адреса

Для бухгалтера смена юридического адреса компании — дело достаточно хлопотное. Надо вовремя внести изменения в ЕГРЮЛ, провести сверки по налогам, получить новое свидетельство и т.п. Но и окончание переезда не означает, что все проблемы позади. Уже на новом месте бухгалтера поджидают каверзные вопросы о порядке уплаты налогов и сдаче отчетности за периоды, предшествующие смене адреса. Ситуация осложняется тем, что в конце прошлого года регулирование этих вопросов заметно изменилось. Не ошибиться с уплатой налогов и представлением отчетности при переезде поможет наша статья.

Согласно п. 1 ст. 83 Налогового кодекса, организации подлежат постановке на учет в налоговых органах по месту нахождения организации и месту нахождения ее обособленных подразделений. Из этого со всей очевидностью следует, что изменение места нахождения организации влечет также и снятие с налогового учета по прежнему месту нахождения и постановку на налоговый учет по новому.

Данная операция проводится налоговыми органами самостоятельно, в порядке, предусмотренном п. 4 ст. 84 НК РФ. Так, налоговый орган по старому адресу в течение 5 рабочих дней со дня внесения соответствующих записей в ЕГРЮЛ должен снять компанию с учета и переслать документы в новую инспекцию. Налоговый орган по новому адресу, получив эти документы, должен поставить организацию на налоговый учет. При этом свидетельство о постановке на учет, выданное организации налоговым органом по прежнему месту нахождения, признается недействительным и не представляется в налоговый орган по новому месту нахождения. Датой постановки организации на учет по новому месту нахождения является дата внесения в ЕГРЮЛ записи об изменении места нахождения юридического лица (п. 3.6.3 Приложения № 1 к приказу МНС России от 03.03.2004 № БГ-3-09/178).

Определяющим фактором при переезде является дата отражения в ЕГРЮЛ нового адреса: до этой даты компания продолжает числиться на налоговом учете по старому адресу, а со дня внесения изменения в ЕГРЮЛ — уже по новому. (Это правило применяется, несмотря на то, что на фактическую пересылку дела НК РФ отводит 5 дней и нового свидетельства у налогоплательщика еще может не быть).

Так что ответ на вопрос о порядке уплаты налогов и представления отчетности, по общему правилу, зависит от того, будет ли внесена на дату соответственно уплаты или представления запись в ЕГРЮЛ об изменении места нахождения юридического лица. Контролировать внесение записи необходимо по соответствующей выписке из реестра. Благо, что заказать ее теперь не составляет труда, не выходя из офиса.

Определившись с общим правилом, давайте подробнее остановимся на каждом налоге в отдельности, поскольку правил без исключений не бывает.

Налог на прибыль

В соответствии с п. 1 ст. 288 НК РФ налогоплательщики — российские организации, имеющие обособленные подразделения, производят исчисление и уплату в федеральный бюджет сумм авансовых платежей по месту своего нахождения без распределения указанных сумм по обособленным подразделениям. Уплата авансовых платежей, подлежащих зачислению в доходную часть бюджетов субъектов РФ, производится налогоплательщиками — российскими организациями по месту нахождения организации, а также по месту нахождения каждого из ее обособленных подразделений.

Как видим, НК РФ связывает перечисление авансовых платежей с местом нахождения организации на момент их уплаты. А значит, сумма авансового платежа перечисляется организацией в бюджет по месту своего прежнего нахождения, если платеж производится до момента внесения в ЕГРЮЛ записи о смене места нахождения. После появления такой записи налог нужно платить уже в бюджет по новому адресу. Это правило действует при перечислении любых авансовых платежей (как квартальных, так и ежемесячных, в т. ч. рассчитываемых по фактической прибыли), а также при уплате налога по итогам года.

Несколько сложнее с отчетностью по налогу на прибыль, поскольку она всегда сдается за прошедший период (п. 1 ст. 289 НК РФ). Но при этом в НК РФ говорится, что такую декларацию надо представить в налоговые органы по месту нахождения организации и месту нахождения каждого ее обособленного подразделения. А в порядке заполнения декларации по налогу на прибыль (утв. приказом ФНС России от 19.10.16 № ММВ-7-3/[email protected]) эти положения конкретизируются. В частности, в п. 3.2 Порядка говорится, что в декларации указывается КПП, который присвоен организации тем налоговым органом, в который представляется декларация. При этом КПП организации по месту ее нахождения указывается согласно документу, подтверждающему постановку на учет организации в налоговом органе.

Значит, и при сдаче отчетности будет применяться приведенное выше общее правило. Если отчетность сдается до момента внесения записи в ЕГРЮЛ об изменении места нахождения юридического лица, то ее надо отправить в «старую» инспекцию (ведь именно этот КПП указан в действующем свидетельстве о постановке на учет). А если отчетность приходится сдавать уже после переезда (то есть когда старое свидетельство уже утратило силу), то ее надо подать в «новую» ИФНС, даже если относится эта декларация к периодам, предшествующим переезду.

Например, если организация сменила адрес в феврале 2017 года (дата внесения записи в ЕГРЮЛ — 20 февраля), то годовую налоговую декларацию за 2016 год она должна подать в старую инспекцию, если делает это до 19 февраля включительно. А с 20 февраля такая декларация должна представляться уже в налоговый орган по новому адресу, с указанием соответствующих КПП и ОКТМО (п. 4.1.2 Порядка заполнения декларации по налогу на прибыль).

Неверное заполнение кода ОКТМО не является основанием для отказа в приеме налоговой декларации (п. 28 Административного регламента Федеральной налоговой службы, утв. приказом Минфина России от 02.07.12 № 99н, письмо ФНС России от 25.02.2014 № БС-4-11/3254). Также неверное указание КПП и (или) ОКТМО при уплате налога не влечет начисления пеней или штрафов (см. «Что делать, если в платежке на уплату налогов допущена ошибка»).

Уплата налога при УСН и авансовых платежей по нему, согласно п. 6 ст. 346.21 НК РФ, производится по месту нахождения организации. По месту нахождения представляется и налоговая декларация (п. 1 ст. 346.23 НК РФ).

Эти формулировки означают, что «алгоритм ЕГРЮЛ» без каких-либо оговорок применяется при смене адреса компаниями, находящимися на УСН: пока в реестре числится старый адрес, налог и (или) декларация платится и сдается в «старую» налоговую (с указанием соответствующего КПП и ОКТМО). А с даты внесения изменений в реестр деньги и отчетность должны направляться в инспекцию по новому месту нахождения компании с указанием новых КПП и ОКТМО. Подтверждение вновь находим в порядке заполнения декларации по УСН (утв. приказом ФНС России от 26.02.2016 № ММВ-7-3/[email protected]). В п. 3.2 Порядка, также как и в случае с налогом на прибыль, говорится, что надо указать КПП именно того налогового органа, в который сдается декларация. А взять этот КПП нужно из свидетельства о постановке на учет.

Согласно п. 2 ст. 174 НК РФ, сумма налога, подлежащая уплате в бюджет по операциям реализации (передачи, выполнения, оказания для собственных нужд) товаров (работ, услуг) на территории Российской Федерации, уплачивается по месту учета налогоплательщика в налоговых органах. То есть и в этом случае действует выведенное нами общее правило. Если НДС перечисляется в бюджет до даты внесения в ЕГРЮЛ записи о смене места нахождения, налог уплачивается организацией по реквизитам «старой» инспекции. Если же налог платится после внесения в реестр указанной записи, то его следует перечислять по реквизитам «новой» ИФНС.

Подтверждение этому правилу снова находим в порядке заполнения декларации по НДС (утв. приказом ФНС России от 29.10.14 № ММВ-7-3/[email protected]). Пункт 18 Порядка говорит, что КПП для отражения в декларации нужно брать из свидетельства о постановке на учет. А п. 34.1, что в декларации указывается ОКТМО той территории, где уплачивается налог (т. е. по месту нахождения организации — ст. 174 НК РФ).

Транспортный налог

Согласно п. 1 ст. 363 НК РФ уплата транспортного налога и авансовых платежей по нему производится налогоплательщиками в бюджет по месту нахождения транспортных средств. В силу пп. 2 п. 5 ст. 83 НК РФ местом нахождения транспортных средств (кроме водных и воздушных) признается место нахождения организации или ее обособленного подразделения, по которым в соответствии с законодательством РФ зарегистрировано транспортное средство. Регистрация транспортных средств за юридическими лицами производится по месту нахождения юридических лиц, определяемому местом их государственной регистрации. Это предусмотрено подпунктом 24.3 «Правил регистрации автомототранспортных средств и прицепов к ним в Государственной инспекции безопасности дорожного движения МВД РФ» (утв. приказом МВД России от 24.11.08 № 1001).

Получается, тут вроде бы тоже должен действовать общий порядок уплаты налога при переезде. Однако в отношении транспортного налога есть свои тонкости.

Дело в том, что согласно п. 1 ст. 83 НК РФ, организация подлежит постановке на налоговый учет по месту нахождения принадлежащих ей транспортных средств. Причем, такая регистрация проводится не по заявлению организации, а в автоматическом режиме, на основании данных ГИБДД (п. 5 ст. 83 НК РФ). Значит, при изменении места нахождения фирма продолжает находиться на учете в «старом» налоговом органе в качестве владельца транспортного средства до момента поступления от регистрирующего органа данных о снятии с регистрационного учета транспортных средств в связи с изменением места нахождения налогоплательщика. Получается, что какое-то время организация должна уплачивать налог и отчитываться одновременно перед двумя налоговыми: перед «новой» в силу прямого указания в статье 363 НК РФ, и перед «старой», т.к. до поступления данных из ГАИ состоит в ней на учете по месту нахождения транспортных средств.

Что касается отчетности, то выход из этой коллизии находим в п. 5.1 Порядка заполнения декларации по транспортному налогу (утв. приказом ФНС России от 05.12.2016 № ММВ-7-21/[email protected]). Там сказано, что в случае изменения места нахождения организации и снятия с учета в течение налогового периода транспортного средства на территории, подведомственной инспекции по предыдущему месту нахождения организации, декларация представляется в инспекцию по новому месту нахождения организации и регистрации транспортного средства. При этом раздел 2 декларации представляется по каждому ОКТМО, на территории которых на налогоплательщика зарегистрированы (были зарегистрированы) в налоговом периоде транспортные средства с учетом коэффициента, определяемого по коду строки 160 декларации.

Что же касается уплаты налога, то мы считаем, здесь нужно руководствоваться положениями ст. 363 НК РФ. То есть и с момента смены адреса в ЕГРЮЛ уплачивать налог (в т. ч. и за период до переезда) по новому месту нахождения. Ведь смена места нахождения организации в силу п. 5 ст. 83 НК РФ влечет автоматическую смену места нахождения транспортных средств для целей налогообложения. И никакой зависимости от действий ГАИ и постановкой налогоплательщика на учет по месту нахождения транспорта в данном случае НК РФ не устанавливает.

Налог на имущество

Согласно п. 3 ст. 383 НК РФ, в отношении имущества, находящегося на балансе российской организации, налог и авансовые платежи по налогу подлежат уплате в бюджет по местонахождению указанной организации. При этом по объектам недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, налог и авансовые платежи по налогу подлежат уплате в бюджет по месту нахождения объекта недвижимого имущества (п. 6 ст. 383 НК РФ).

В силу ст. 384 НК РФ, организация, в состав которой входят обособленные подразделения, имеющие отдельный баланс, уплачивает налог (авансовые платежи по налогу) в бюджет по местонахождению каждого из обособленных подразделений. А ст. 385 НК РФ требует, чтобы организация, учитывающая на балансе объекты недвижимого имущества, находящиеся вне местонахождения организации или ее обособленного подразделения, имеющего отдельный баланс, уплачивала налог (авансовые платежи по налогу) в бюджет по местонахождению каждого из указанных объектов недвижимого имущества.

Мы видим, что налог на имущество имеет разные правила уплаты в зависимости от типа объекта налогообложения. Поэтому тут бухгалтеру нужно быть вдвойне внимательным. Но в общем случае налог на имущество тоже подчиняется общему правилу, которое мы вывели выше. Согласно п. 4.2 порядка заполнения налоговой декларации по налогу на имущество (утв. приказом ФНС России от 24.11.11 № ММВ-7-11/895), в разделе 1 декларации по строке 010 указывается код по ОКТМО, по которому подлежит уплате сумма налога. Значит, после внесения записи в ЕГРЮЛ в этой строке указываем ОКТМО нового адреса.

Исключение составляют суммы налога (авансовых платежей), уплачиваемого в отношении объектов недвижимости, по которым налоговая база определяется как кадастровая стоимость, а также которые располагаются вне места нахождения организации или ее обособленных подразделений, имеющих отдельный баланс. По данным объекта недвижимости налог на имущество всегда уплачивается в бюджет по месту их нахождения. Туда же представляется и налоговая декларация (п. 1 ст. 386 НК РФ).

Как платить НДФЛ

В соответствии с п. 7 ст. 226 НК РФ сума налога, удержанная налоговым агентом, уплачивается в бюджет по месту учета налогового агента в налоговом органе. При этом налоговые агенты — российские организации, имеющие обособленные подразделения, обязаны перечислять исчисленные и удержанные суммы налога в бюджет как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения.

Из сказанного следует, что порядок перечисления НДФЛ «завязан» на место нахождения организации. Поэтому в данном случае наш «алгоритм ЕГРЮЛ» будет в полной мере применяться и в отношении удержанных сумм НДФЛ: если срок, установленный п. 6 ст. 226 НК РФ, наступает в период, когда по данным ЕГРЮЛ организация еще не переехала, то суммы надо отправить в бюджет по старому ОКТМО. А если на дату наступления срока перечисления налога в ЕГРЮЛ числится уже новый адрес, то следует указать соответствующий ему ОКТМО. При этом суммы, уплаченные до переезда, не пропадут, т. к. после снятия компании с учета «старая» инспекция передаст в «новую» карточку расчетов с бюджетом налогового агента по соответствующему ОКТМО (письмо ФНС России от 27.12.16 № БС-4-11/[email protected]).

Как сдавать 2-НДФЛ и 6-НДФЛ: новый подход ФНС

Отдельно нужно остановиться на правилах представления отчетности по НДФЛ. Дело в том, что тут недавно произошли кардинальные изменения, вызванные упомянутым выше письмом налоговой службы о передаче между инспекциями карточек РСБ при переезде компании. Но обо всем по порядку.

Как известно, налоговые агенты по НДФЛ должны отчитываться перед налоговыми органами ежеквартально по форме 6-НДФЛ и ежегодно по форме 2-НДФЛ. Обе формы предусматривают указание КПП и ОКТМО, которые меняются при переезде организации. Правила заполнения и представления обеих форм при смене места нахождения организации достаточно легко «извлекаются» из утвержденных ФНС России порядков заполнения 6-НДФЛ и 2-НДФЛ.

Так, согласно п. 1.10 порядка заполнения расчета 6-НДФЛ (утв. приказом ФНС России от 14.10.15 № ММВ-7-11/[email protected]), форма расчета заполняется по каждому ОКТМО отдельно. При этом указано, что организации, признаваемые налоговыми агентами, указывают код по ОКТМО того муниципального образования, на территории которого находится организация или обособленное подразделение организации.

Как видим, Порядок предусматривает предоставление нескольких расчетов 6-НДФЛ только при одновременном наличии у организации нескольких мест постановки на налоговый учет по разным основаниям, причем, места эти должны относиться к разным ОКТМО. Например, при наличии у организации обособленных подразделений, или ведении деятельности, облагаемой единым налогом в рамках ЕНВД. Если же в течение квартала ОКТМО меняется в связи со сменой места нахождения организации, то оснований для представления двух расчетов 6-НДФЛ (по новому и старому ОКТМО отдельно) в силу п. 1.10 Порядка не имеется.

Что касается КПП, то он, согласно п. 2.2. Порядка указывается согласно Свидетельству о постановке на учет в налоговом органе по месту нахождения организации или ее обособленного подразделения. То есть, при переезде в расчете 6-НДФЛ указывается действующий на момент сдачи КПП.

При сдаче 2-НДФЛ организацией, которая меняла адрес в течение года, аналогичный подход применяется на основании абз. 2 и 7 раздела III порядка заполнения справки 2-НДФЛ. Этот порядок утвержден приказом ФНС России от 30.10.15 № ММВ-7-11/[email protected] и приведен в письме Минфина России от 19.11.15 № 03-04-06/66956.

То есть буквальное толкование обоих порядков, поддержанное Минфином, говорит: при переезде организация представляет единую отчетность по НДФЛ, которая включает в себя данные как за период до переезда, так и после него. Отчетность сдается в налоговую инспекцию по новому месту нахождения. Соответственно, указываются КПП и ОКТМО «новой» инспекции.

Однако в конце прошлого года ФНС России выпустила письмо (от 27.12.2016 № БС-4-11/[email protected]), где приводится совершенно иной порядок представления «подоходной» отчетности теми организациями, которые изменили адрес. Согласно письму, такой налоговый агент представляет в «новую» инспекцию расчеты 6-НДФЛ и справки 2-НДФЛ с указанием ОКТМО как по прежнему, так и по новому месту нахождения (за соответствующие периоды).

По сути, сдается два комплекта отчетности, в первый из которых включаются данные о доходах и налоге за период до переезда. А во втором комплекте указываются сведения, начиная с момента постановки на учет по новому месту нахождения. При этом комплекты должны отличаться только кодом ОКТМО, т. к. налоговики предписывают указывать КПП «новой» инспекции. Соответственно, если переезд произошел до момента представления 2-НДФЛ за прошлый год, то по новым правилам, предложенным ФНС России, справки за прошлый год сдаются в «новую» инспекцию с указанием ее КПП и «старого» ОКТМО.

Проверка контрагента на сайте налоговой (нюансы)

Проверка контрагента на сайте налоговой инспекции будет нелишней, если вы впервые собираетесь сотрудничать с контрагентом или есть какие-то сомнения в реальности его деятельности. Разберемся, как можно осуществить такую проверку.

Когда стоит проверить партнеров на сайте налоговой инспекции РФ?

Необходимость проверки контрагентов вызывается разными причинами. В первую очередь она связана с намерением снизить риски собственного бизнеса:

- Избежать неплатежей за поставленный товар или оказанные услуги.

- Не допустить неполучения оплаченного товара.

- Не понести убытков из-за несвоевременного поступления товара или его низкого качества.

- Не оказаться участником мошеннических схем.

- Избежать получения сомнительных документов, что несет риски по налогу на прибыль и НДС.

Юридически обязанности проверки контрагента не существует. И согласно п. 3 действующей с 19.08.2017 новой ст. 54.1 НК РФ само по себе подписание первичных документов неустановленным или неуполномоченным лицом, а также налоговые нарушения контрагента не могут являться основанием для отказа в вычете НДС или в принятии расходов по прибыли.

О новых правилах мы подробно рассказали здесь.

Но фактически на налогоплательщика, действующего без должной осмотрительности, может быть возложена ответственность за необоснованное получение налоговой выгоды (п. 10 постановления пленума ВАС РФ от 12.10.2006 г. № 53). И чаще всего доказывать свою добросовестность приходится именно налогоплательщику самостоятельно.

Поэтому большинство организаций и ИП, вступая в деловые взаимоотношения, особенно с новыми партнерами, стараются максимально обезопасить себя. Часто при заключении договоров взаимно запрашиваются достаточно объемные комплекты документов, подтверждающих реальность существования контрагента:

- Факт его регистрации в ЕГРЮЛ и ИФНС.

- Наличие у него имущества, оборотов по банку.

- Полномочия должностных лиц и образцы их подписей.

- Отсутствие долгов по налогам и по сдаче отчетности.

Эта информация требует не только площадей для ее хранения, но и периодического ее обновления. К тому же, со временем даже у вполне добросовестного контрагента могут возникнуть проблемы, о которых лучше узнать заранее.

В связи с этим особое значение в плане проверки приобретают интернет-ресурсы, дающие возможность получить актуальную информацию о партнере с минимальными трудозатратами и не требующие объемного документооборота. Одним из таких ресурсов является сайт ИФНС — проверка контрагента делается здесь бесплатно и позволяет узнать не только сведения о партнере, но и данные о собственной организации или ИП. Последнее тоже не будет лишним с точки зрения проверки достоверности доступных для всеобщего обозрения сведений или взгляда на себя со стороны.

Какие сведения об организации и ИП предоставляет ИФНС

На ФНС возложены не только фискальные функции, но и обязанность регистрации налогоплательщиков, поэтому она владеет максимально возможным объемом достоверных актуальных данных обо всех лицах, внесенных в регистрационный госреестр.

О мерах, принимаемых для повышения достоверности ЕГРЮЛ, читайте в статье «В ЕГРЮЛ станет меньше недостоверной информации»

На основе этих сведений на сайте ФНС в отношении контрагента можно проверить:

- Факты внесения его в ЕГРЮЛ и постановки на учет в ИФНС.

- Имели ли место такие события, как реорганизация, ликвидация, исключение из госреестра, уменьшение УК.

- Юридический адрес на массовость регистрации и на фактическое присутствие контрагента по нему.

- Наличие дисквалифицированных лиц в составе учредителей, собственников или руководителей партнера.

- Учредителя, собственника или руководителя на факт участия в смежных организациях.

- Наличие долгов по налогам и по отчетности.

Последнее пока, к сожалению, только в теории. На сайте ФНС эти сведения появятся не ранее 1 июня 2018.

Чем может помочь официальный сайт Федеральной налоговой службы

Проверка контрагента по ИНН или другим данным доступна на сайте налоговой инспекции http://egrul.nalog.ru/.

Сайт позволяет не только увидеть вышеперечисленную информацию о партнере, но и распечатать ее, а также дает возможность получения выписки из ЕГРЮЛ, подписанной ИФНС электронно.

В отношении должников по уплате налогов и предоставлению отчетности сайт ФНС (по указанной выше причине) сейчас отсылает к базе данных исполнительных производств ФССП, по которой также стоит проверить контрагента.

Использовать для проверки можно и сайты других органов. Например, на сайте Нотариальной палаты можно проверить нотариальные доверенности контрагента — см. «Теперь доверенности контрагента можно проверить в интернете».

Данные для поиска: ОГРН, ИНН, КПП, название фирмы, ФИО ИП, регион

Для получения информации о контрагенте в окно критериев поиска на одной из закладок (для организации или ИП) достаточно ввести следующую информацию:

- Для юрлиц – ОГРН или ИНН, которые уникальны для каждой фирмы. Поиск также можно осуществить по названию организации. Поскольку названия фирм могут неоднократно дублироваться, желательно указать регион ее нахождения.

- Для ИП – ОГРНИП или ИНН, которые также присущи каждому конкретному лицу. Можно искать ИП по ФИО. Однако для упрощения поиска среди полных тезок желательно указывать регион места жительства ИП.

Знание КПП организации для поиска сведений о ней значения не имеет. Тем более что у одной организации может быть несколько КПП.

На сайте ФНС КПП задействован в поиске контрагентов для подтверждения факта выдачи документов, отраженных в книге покупок, представленной в ИФНС в составе отчетности по НДС. Однако здесь он не является обязательным реквизитом.

Пример поиска сведений об ООО по ИНН

Как правило, для поиска сведений о контрагенте необходимая уникальная информация (ОГРН, ОГРНИП или ИНН) есть в наличии. Чаще всего проверку контрагентов на сайте ИФНС делают по ИНН.

Если ввести ИНН по конкретному ООО в окно критериев поиска и, внеся в строку для шифра предлагаемый цифровой код, нажать функцию «Найти», то на экране в табличной форме появится информация об интересующем нас лице:

- полное наименование;

- юридический адрес;

- ОГРН;

- ИНН;

- КПП;

- дата присвоения ОГРН;

- дата внесения сведений о прекращении деятельности – при наличии.

Сформированную таблицу, как и выписку из ЕГРЮЛ, можно сохранить в виде файла или распечатать.

На этой же странице сайта ИФНС есть отдельные разделы, в которых аналогичным способом можно найти интересующую информацию о конкретной организации или ИП по следующим вопросам:

- Об изменениях, вносимых в учредительные документы.

- О процессах ликвидации, реорганизации, уменьшения УК, приобретения долей.

- Об исключении из ЕГРЮЛ.

- Об адресах массовой регистрации.

- О юрлицах, место фактического нахождения которых не соответствует их юридическим адресам.

- Об имеющейся задолженности юрлиц по налогам и представляемой отчетности.

- О дисквалифицированных физлицах.

- О юрлицах, в руководстве которых присутствуют дисквалифицированные лица.

- О физлицах, которые не могут руководить организациями по решению суда.

- О физлицах, принимающих участие в создании нескольких организаций или в руководстве ими.

У юридического лица есть долги по отчетности и налогам – что это значит?

Для целей проверки контрагента неуплата им налогов является характерным показателем имеющихся проблем. У фирмы, не уплачивающей налоги, дела, скорее всего, идут не очень хорошо.

Если фирма имеет долги по налогам или не сдает отчетность (или ИП не платит налоги), то информация об этом может быть передана в ФССП для взыскания налоговых платежей или штрафных санкций (если они превышают определенную величину).

Сейчас сайт ФНС рекомендует поинтересоваться наличием такой информации на сайте ФССП, куда можно попасть прямо с сайта ФНС. Но с 1 июня 2018 года информация о должниках по налогам должна будет появиться непосредственно на сайте налоговой службы. По крайней мере, так нам обещает ФНС.

Следует отметить, что по вопросу неплатежей контрагента может быть интересной и информация о делах, рассматриваемых арбитражным судом.

О том, может ли информация о неуплате налогов быть общедоступной, читайте материал «Какие сведения составляют налоговую тайну?».

Доверенность на сдачу отчетности

Похожие публикации

Представление отчетной документации в контролирующие органы может быть организовано через ТКС или путем личной подачи бумажного варианта заполненных бланков. Во втором случае без доверенности отчет будет принят только от индивидуального предпринимателя или руководителя юридического лица. Если передача документов осуществляется через третьих лиц, то у них должны быть на руках оригинал доверенности и паспорта.

Доверенность в ИФНС на сдачу отчетов: образец

Декларации по разным типам налогов может подать в обслуживающее подразделение налогового органа законный или уполномоченный представитель. Роль законного представителя выполняет директор фирмы, уполномоченными могут быть:

- другие юридические лица;

- физические лица (из числа сотрудников предприятия, родственников или знакомых).

В п. 2 ст. 29 НК РФ установлено, что доверенность для налоговой для сдачи отчетности не может быть оформлена на лиц, официально трудоустроенных в ФНС, таможенных структурах, относящихся к судебной, следственной деятельности. Нельзя делегировать полномочия по передаче отчетной документации в контролирующие органы прокурорам, судьям, служащим органов внутренних дел.

Доверенность на сдачу отчета в налоговую составляется в письменном формате по произвольному шаблону. Обязательными элементами бланка являются:

- дата, которой был оформлен документ;

- место составления;

- краткий информационный блок, в котором прописаны данные компании, от имени которой производится подача отчетных форм;

- данные, идентифицирующие представителя и место его нахождения (для категории физических лиц – место фактического проживания);

- предмет регулирования – на совершение каких действий получает право представитель.

В завершающей части доверенности рекомендуется сделать отметку о сроке действия бланка. Если этот элемент пропустить, то период актуальности будет определяться по нормам п. 1 ст. 186 ГК РФ – законодательством установлен годовой интервал с момента составления документа. Доверенность должна быть заверена законным представителем юридического лица.

Доверенность для сдачи отчетов в фонды

Оформление доверенностей для представления интересов субъекта предпринимательства в ПФР и ФСС осуществляется по правилам, которые действуют в отношении бланков для ФНС. Ключевые особенности заполнения доверенности:

- недопустимы сокращения;

- все имеющиеся на странице подписи дублируются расшифровками;

- наименования юридических лиц сопровождаются присвоенными им кодами ИНН и КПП;

- применительно к физическим лицам обязательно надо прописывать их паспортные данные;

- весь спектр передаваемых полномочий указывается в конкретизированной форме.

Если доверенность на сдачу отчетности в ПФР и другие контролирующие органы составляется налогоплательщиком-ИП, то она должна быть заверена в нотариальном порядке. Для физических лиц законодательно введена норма обязательного подтверждения нотариусом текста доверенности и подписей в ней.

Возможность представления отчетных бланков в бумажном виде зависит от численности наемного персонала. Страховые фонды принимают доверенности, составленные произвольном порядке. Документ должен иметь письменную форму и содержать полный набор обязательных реквизитов, включая дату составления (без этого элемента бланк будет считаться недействительным).

Доверенность на сдачу отчетности в ФСС может содержать запрет или разрешение на реализацию действий по передоверию. Если процедура передоверия допускается, то уполномоченный представитель при возникновении форс-мажорных обстоятельств в интересах поручителя может делегировать свои временные полномочия по сдаче отчетности другому лицу. Для доверенностей по факту передоверия ГК РФ в 3 ст. 187 предусмотрена обязательная процедура нотариального визирования.