Содержание:

Способы взаимозачета: письмо или акт зачета взаимных требований

В рамках одного договора на поставку товара, в котором общество является покупателем, составлено несколько спецификаций. По спецификации N 1 у общества имеется переплата; по спецификации N 2 — кредиторская задолженность по оплате поставленной продукции. Общество предлагает написать письмо контрагенту: «считать оплату по платежному поручению N _ в счет задолженности по спецификации N _» (переплату по спецификации N 1 в счет задолженности по спецификации N 2). Контрагент, в свою очередь, присылает акт взаимозачета взаимных требований на данную сумму, ссылаясь на ст. 410 Гражданского кодекса РФ. Какой способ оформления зачета требований будет наиболее правильным: письмо или акт зачета взаимных требований?

Согласно ст. 410 ГК РФ обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого наступил либо срок которого не указан или определен моментом востребования. Для зачета достаточно заявления одной стороны.

Из буквального толкования данной нормы следует, что для проведения зачета необходимо, чтобы прекращаемые зачетом требования соответствовали установленным критериям.

Рассмотрим соответствие требований, возникших по спецификациям к договору поставки, критериям, установленным в ст. 410 ГК РФ.

Встречный характер требований

Данный критерий означает, что между сторонами сделки есть разные обязательства, в одном из которых общество является кредитором, а контрагент — должником, а в другом — наоборот.

Данная позиция подтверждается судебной практикой. Так, в Постановлении Президиума ВАС РФ от 21 февраля 2012 г. N 14321/11 отмечено, что встречные требования возникают из обязательств, в которых участвуют одни и те же лица, являющиеся одновременно и должниками, и кредиторами по отношению друг к другу.

В рассматриваемом случае в рамках одного договора на поставку товара, в котором общество является покупателем, составлено несколько спецификаций. По спецификации N 1 у общества имеется переплата, следовательно, общество является кредитором и имеет право требовать возврата переплаты, а поставщик является должником. По спецификации N 2 у общества имеется кредиторская задолженность по оплате поставленной продукции.

Таким образом, условие о встречном характере требований соблюдается.

Однородность требований

Понятие «однородное требование» гражданским законодательством не определено. В соответствии со ст. 307 ГК РФ в силу обязательства одно лицо (должник) обязано совершить в пользу другого лица (кредитора) определенное действие, как то: передать имущество, выполнить работу, уплатить деньги и т.п. либо воздержаться от определенного действия, а кредитор имеет право требовать от должника исполнения его обязанности.

Анализ арбитражной практики показал, что под однородными требованиями понимаются обязательства, по которым кредиторы вправе требовать совершения действий, определенных одинаковыми родовыми признаками. В частности, признаются однородными требования по уплате денег (денежные требования).

Например, в Постановлении от 10 июля 2012 г. N 2241/12 Президиум ВАС РФ признал, что поскольку встречные требования об уплате неустойки и о взыскании задолженности являются денежными, то они однородные.

Первый ААС в Постановлении от 4 июня 2014 г. по делу N А38-5396/2013 отметил, что по смыслу ст. 410 ГК РФ критерием однородности требований является их денежное выражение, так как требование однородности относится только к предмету требований, но не к основаниям их возникновения.

В рассматриваемой ситуации требование общества о возврате переплаты по спецификации N 1 и требование контрагента к обществу об оплате продукции по спецификации N 2 являются денежными требованиями, следовательно, признаются однородными.

Обратите внимание на позицию Пленума ВАС РФ, изложенную в абз. 4 п. 4 Постановления от 14 марта 2014 г. N 16 «О свободе договора и ее пределах»: нормы ст. 410 ГК РФ, устанавливающие предпосылки прекращения обязательства односторонним заявлением о зачете, не означают запрета соглашения договаривающихся сторон о прекращении неоднородных обязательств или обязательств с ненаступившими сроками исполнения и т.п.

Из данной позиции высшей судебной инстанции следует, что стороны также вправе заключить соглашение о зачете неоднородных требований. Из буквального толкования Постановления Пленума ВАС РФ следует, что зачет неоднородных требований может быть оформлен только двусторонним документом (например, актом).

Срок исполнения требования

Согласно ст. 410 ГК РФ взаимозачет возможен, если срок исполнения встречного однородного требования:

- уже наступил;

- не был указан в договоре;

- был определен моментом востребования.

Согласно абз. 4 п. 4 Постановления Пленума ВАС РФ от 14 марта 2014 г. N 16 «О свободе договора и ее пределах», если срок исполнения требований не наступил, зачет может быть произведен по соглашению сторон.

Таким образом, если срок исполнения обязательства общества по оплате продукции по спецификации N 2 наступил либо не наступил, но со стороны контрагента получено согласие, зачет требований может быть произведен.

Бесспорность (определенность) требований

Критерий бесспорности, которому должны соответствовать требования, прекращаемые зачетом, законодательством прямо не установлен, однако выработан в судебной практике.

Судами данный признак предъявляемых к зачету требований характеризуется следующим образом: на момент заявления о зачете указанные требования не должны оспариваться (см., например, Постановления ФАС Северо-Западного округа от 5 августа 2011 г. по делу N А56-54354/2010, от 4 апреля 2011 г. по делу N А56-25686/2010, ФАС Центрального округа от 8 февраля 2010 г. N Ф10-5964/09, ФАС Поволжского округа от 10 сентября 2007 г. по делу N А55-19564/2006-36, Седьмого ААС от 28 июня 2012 г. по делу N А27-3695/2012).

Вместе с тем следует учитывать позицию Президиума ВАС РФ, выраженную в Постановлении от 7 февраля 2012 г. N 12990/11, что бесспорность засчитываемых требований и отсутствие возражений сторон как о наличии, так и о размере требований не определены ГК РФ в качестве условий зачета. Следовательно, наличие спора в отношении одного из засчитываемых требований не препятствует подаче заявления о зачете при условии, что в этот момент по обязательству, на прекращение которого направлено такое требование, не возбуждено производство в суде.

Таким образом, даже если в отношении требования между сторонами договора существуют разногласия, зачет данного требования возможен в любой момент до возбуждения соответствующего дела судом.

В отношении документального оформления взаимозачета отметим следующее.

Гражданское законодательство не устанавливает специальных требований к оформлению зачета. В ст. 410 ГК РФ указано только, что для проведения зачета достаточно заявления одной из сторон.

Это означает, что проведение зачета возможно в одностороннем порядке, т.е. путем направления контрагенту письма (заявления) о зачете требований. Также зачет возможен путем составления двустороннего документа — акта взаимных требований, подписанного обеими сторонами.

В п. 4 Обзора практики разрешения споров, связанных с прекращением обязательств зачетом встречных однородных требований (Информационное письмо ВАС РФ от 29 декабря 2001 г. N 65), указано, что для прекращения обязательства зачетом заявление о зачете должно быть получено соответствующей стороной.

Отсюда следует, что сторона, направившая заявление о зачете встречных требований, должна иметь подтверждение, что данный документ получен контрагентом. Для этой цели составление двустороннего документа представляется более целесообразным.

Таким образом, способ оформления (односторонний или двусторонний документ) не имеет значения для правовой квалификации способа прекращения обязательств как зачета встречных однородных требований. В любом случае обязательства сторон договора поставки прекратятся зачетом однородных требований: как в случае направления контрагенту обществом письма с просьбой «считать оплату по платежному поручению N _ в счет задолженности по спецификации N _», так и в случае составления двустороннего акта о зачете требований по спецификациям.

В заключение еще раз отметим, что требование общества по возврату переплаты по спецификации N 1 и требование контрагента к обществу по оплате продукции по спецификации N 2 являются однородными и могут быть прекращены зачетом на основании ст. 410 ГК РФ. Оформление зачета требований по спецификациям к договору поставки является правомерным как путем направления письма со стороны общества, так и путем оформления двустороннего акта взаимозачета.

Письмо о взаимозачете

Письмо о взаимозачете

Похожие публикации

Согласно Гражданскому кодексу, между компаниями возможно прекращение обязательств сторон. Одним из самых распространенных способов является зачет сумм задолженности. При каких условиях возможно осуществить взаимозачет, по какой форме составить письмо на взаимозачет между организациями, в каком случае провести процедуру невозможно – давайте разберемся подробнее.

Условия проведения взаимозачета

Чтобы долговые обязательства были погашены зачетом взаимных требований, должны соблюдаться определенные условия:

- Требования должны быть встречными, то есть участники зачета должны одновременно иметь долги друг перед другом;

- По общему правилу требования должны быть действительными (в зависимости от сроков их погашения) и бесспорными;

- Требования должны быть однородными. Под однородностью в данном случае подразумевается одинаковый способ погашения обязательств. Однако стоит иметь ввиду, что по соглашению сторон в договоре может быть оговорено прекращение обязательств и с неоднородными требованиями (например, обязательства могут быть выражены в разной валюте);

- Требования, которые планируется зачесть, не должны относиться к тем требованиям, зачесть которые невозможно. Требования, которые не могут быть зачтены: о возмещении вреда, который был причинен жизни или здоровью, о взыскании алиментов, о содержании пожизненно, и в иных случаях, предусмотренных законом или договором.

Зачет долговых требований признается действительным в зависимости от сроков их погашения, которые:

- либо уже наступили согласно условиям договора;

- либо никак не указаны в условиях договора;

- либо определены моментом востребования.

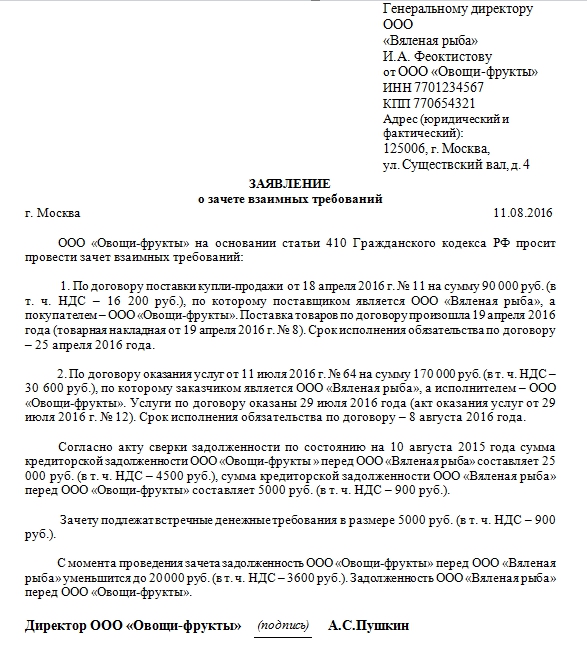

Письмо о проведении взаимозачета (образец)

Согласно гражданскому законодательству, возможность прекращения обязательства зачетом встречного однородного требования возникает при направлении соответствующего документа одной из сторон. Данный документ может быть оформлен в виде письма контрагенту, соглашения о проведении взаимозачета, заявления о проведении взаимозачета или в иной форме.

Форма данного документа не имеет утвержденной унифицированной формы, не определена Гражданским кодексом РФ. Письмо на взаимозачет (образец мы приведем ниже, вы можете использовать его при составлении письма самостоятельно) разрабатывается в компании собственными силами.

Обычно письмо имеет следующую форму. В правом верхнем углу необходимо указать реквизиты организации, в которую направляется письмо о взаимозачете. Письмо отправляется на имя генерального директора, поэтому целесообразно указать реквизиты следующим образом: «Генеральному директору ООО «Название организации» (ФИО директора) от…». Можно указывать название организации, место нахождения и иные реквизиты полностью или указать реквизиты в сокращенном виде.

Затем необходимо указать название документа и переходить к основной части письма. В теле письма необходимо указать, что на основании статьи 410 Гражданского Кодекса РФ компания просит о проведении зачета взаимных требований и перечислить подробно, о каких долгах друг перед другом идет речь. При перечислении необходимо указать подробно номера договоров, даты их заключения, стороны, сумму сделки, срок исполнения обязательств, какая сумма подлежит зачету.

Целесообразно сделать это следующим образом: сначала указать долг одной компании перед другой в следующем формате: «По договору поставки №3 от 10.08.2017 на сумму 20 000 рублей, по которому поставщиком является ООО «Дельта», а покупателем ООО «Людмила». Поставка состоялась 12.08.2017 (указание подтверждающих документов). Срок исполнения обязательств – 30.08.2017».

Далее в таком же формате указать долговые обязательства другой компании. Письмо подписывает директор компании, заверяется письмо печатью организации.

Стоит отметить, что несмотря на то, что письмо составляется в свободной форме и на первый взгляд не имеет сложностей в заполнении, необходимо быть предельно внимательным при его составлении, указании реквизитов договоров, сроков и т.д. Допущение ошибок, неточностей, пропуск реквизитов может привести к недействительности взаимозачета.

Взаимозачет между организациями: образец заявления

Законодательство допускает производить взаимозачет между организациями (ст. 410 ГК РФ). При этом Зачет взаимных требований, как и любая хозяйственная операция, должен быть оформлен документально. Одни из вариантов оформления зачета встречных обязательств – составление акта взаимозачета (См. «Образец акта взаимозачета между организациями»). Однако составлять акт совсем не обязательно. Стороне договора вполне достаточно направить своему партнеру заявление о проведении взаимозачета. О таком заявлении и его составлении рассказано в этой статье.

Когда возможен взаимозачет

Односторонний зачет возможен, в общем случае, при одновременном выполнении трех условий.

Оформление документов

Как мы уже сказали, для проведения взаимозачета можно составить акт взаимозачета. См. «Образец акта взаимозачета между организациями». Однако можно поступить иначе. Дело в том, что в статье 410 Гражданского кодекса РФ указано, что для проведения взаимозачета достаточно заявления одной из сторон. То есть, погасить встречные требования можно в одностороннем порядке, предварительно известив об этом контрагента в письменном виде.

Образец заявления о проведении взаимозачета

Особых требований к оформлению взаимозачета гражданское законодательство не предъявляет. Нет никакого типового образца заявления о взаимозачете. Поэтому можно составить в произвольной форме. Приведем пример такого заявления.

Вы можете скачать заявление на взаимозачет в формате Word и поправить его «под себя».

В составляемом заявлении будет логичным подробно описывать следующее:

- какие именно обязательства сторон погашаются зачетом;

- основания возникновения обязательств (ссылайтесь на подтверждающие документы: договоры, накладные, акты, счета-фактуры);

- суммы взаимозачета.

Важно: в заявлении обязательно отдельно выделяйте сумму НДС по каждому обязательству. В таком случае, организации, проводившие взаимозачет, смогут правильно отразить данную операцию в бухгалтерском и налоговом учете. Это, в свою очередь, обезопасит от споров с налоговиками.

Отправляем заказным письмом

Организация, направившая заявление о зачете встречных однородных требований, должна получить подтверждение, что документ получен контрагентом и у него нет возражений по процедуре взаимозачета. При этом если организация, направившая заявление, укажет конкретную дату, с которой обязательства сторон считаются исполненными, то зачет произойдет именно с этой даты. Если дате не будет указана, то зачет будет считаться проведенным со дня получения заявления контрагентом.

В связи с этим, заявление о взаимозачете имеет смысл отравлять заказным письмом с уведомлением. Тогда у вас будет подтверждение отправки и получения. И, в случае спора, вы сможете доказать, что ваш партнер получил письмо и не имел каких-то возражений.

Образец письма о взаимозачете между организациями

Строго регламентированной формы письма о взаимозачёте не предусмотрено. Однако есть определенный список требований, которые следует отразить в содержании. Так, в документе следует указать:

- место и дату заключения;

- название организаций;

- ФИО и должности представителей, а также их полномочия в таких вопросах;

- информацию о долговых обязательствах, погашаемых данным зачетом (реквизиты контракта, суть долговых обязательств и размер задолженности), нужно как можно точней отразить (кто из контрагентов должник, а кто кредитор и по какой задолженности);

- дату вступления в силу зачета;

- адреса и реквизиты каждой из сторон.

Часто взаимозачет может классифицироваться как один из вариантов расчета. Это объясняется тем, что подобные операции отражаются в бухгалтерии по тому же принципу, что и денежные.

В то же время взаимозачет обладает рядом отличительных особенностей. Это довольно комплексная и трудная операция. В ее осуществлении должны участвовать не только бухгалтерские и финансовые отделы, но также юридический, отдел снабжения и прочие. Только так можно будет добиться правильного проведения операции.

Взаимозачет между двумя компаниями должен быть осуществлен в полном объеме. Однако в действительности так бывает не всегда. В случае, когда требования неравнозначны, то, которое больше, погашается частично в размере равном величине наименьшего. Оставшаяся часть большего обязательства сохранится, а меньшее будет прекращено целиком.

Например, долг одной компании перед второй составляет 500 рублей. А вторая должна первой 300 рублей. При проведении взаимозачета долг в 300 рублей будет погашен целиком. А обязательство перед первой организацией сохранятся, но уже в размере 200 рублей. По такому же принципу возможен взаимозачет между тремя организациями.

Взаимный зачет допускается в случаях, когда между организациями существует не менее двух обязательств. При этом каждый из контрагентов должен являться и должником, и кредитором в этих двух обязательствах.

Взаимный зачет допускается в случаях, когда между организациями существует не менее двух обязательств. При этом каждый из контрагентов должен являться и должником, и кредитором в этих двух обязательствах.

В большинстве случаев такая форма расчета встречается между двумя организациями, но по закону возможно, чтобы контрагентов было больше двух.

Согласно Гражданскому кодексу, использовать взаимный зачет разрешено при соблюдении следующего перечня требований:

- предъявляемые требования являются встречными;

- обязательства являются однородными, выражаются в одном эквиваленте (например, в деньгах);

- срок исполнения взятых обязательств уже наступил;

- допускается зачет таких обязательств, срок которых пока не наступил либо может быть востребован по необходимости.

Величина долга может быть как равнозначной, так и различной. Во втором случае зачет происходит в счет меньшего обязательства.

В статье 411 ГК РФ указаны случаи, когда взаимозачет недопустим. Например, когда речь идет о возмещении нанесенного вреда человеческому здоровью.

Что касается НДС, то взаимозачет не влечет за собой никаких последствий, так как погашение задолженностей не является предпосылкой для получения прибыли, а значит, это не повод для возмещения НДС. Также это относится перечислениям НДС для принятия вычетов по поставленным услугам и товарам.

Если считать его на основании метода начисления, то не возникает и объекта для прибыли.

У фирм, ведущих свою деятельность на базе упрощенной схемы, с точки зрения налогового учета взаимозачет может быть расценен как оплата. Погашение дебиторской задолженности приводит к увеличению дохода компании. При погашении кредиторской задолженности может считаться как оплата поставщику, а значит, ее можно будет принять в расход.

Требования, которые могли бы быть зачтены, должны обладать встречным характером. Каждая из сторон обладает некоторыми обязательствами друг перед другом. Это значит, что к нему обращены требования противоположной стороны. Но в то же время сама эта организация является и кредитором, так как у второй компании перед ней некоторые обязательства.

Поэтому, являясь должником, она также имеет право требовать погашения своего долга. Но требования должны относится к одному и тому же предмету. Чаще всего это бывают финансовые средства.

Согласно закону, составлять взаимозачет возможно двумя способами:

- При помощи одностороннего зачета – направления противоположной стороне заявления о зачете.

- Подписания двустороннего соглашения о взаимозачете.

Однородный зачет допускается, когда требования относятся к одному и тому же предмету и являются сопоставимыми. Это могут быть финансовые требования, выраженные в одной валюте. Например, у одной стороны есть долг по оплате произведенной работы, а у второй — задолженность по погашению предоставленного займа. Каждая сторона должна второй определенную сумму денег. Подобные обязательства можно без проблем зачесть.

Однородный зачет допускается, когда требования относятся к одному и тому же предмету и являются сопоставимыми. Это могут быть финансовые требования, выраженные в одной валюте. Например, у одной стороны есть долг по оплате произведенной работы, а у второй — задолженность по погашению предоставленного займа. Каждая сторона должна второй определенную сумму денег. Подобные обязательства можно без проблем зачесть.

Также судебные инстанции допускают возможность зачесть задолженности по работе и уплате неустойки и нарушения сроков исполнения работ. Даже несмотря на разную природу подобных требований, они все равно являются финансовыми, а это значит, что они однородные.

Второй вариант является более предпочтительным и надежным. Лучше, чтобы стороны сами договорились о взаимозачете, поскольку если у стороны, которая направила заявление на взаимозачёт, будет недостаточно доказательств, суд имеет право признать зачет несостоявшимся.

При заполнении документа следует отразить следующие моменты:

- реквизиты документации, которая является базой для проведения взаимозачета;

- полная сумма общего долга;

- полная сумма долга, который может быть зачтен с выделенным отдельно НДС.

Образец акта о взаимозачёте:

Акт должен быть подписан ответственными сотрудниками каждой из компаний, уполномоченными на это. Если подписание сразу двумя организациями не является возможным, то одна сторона может направить второй уведомление о взаимозачете. В нем должны быть указаны:

Такое уведомление может быть составлено на основании следующих причин:

- на базе акта, поскольку сам факт взаимозачета должен быть отражен в бухгалтерии предприятия;

- взаимозачет важно детально отразить в чеке каждой из организаций, для того чтобы в будущем не возникло вопросов со стороны налоговой;

- если контрагента заранее не уведомили о зачете, то он вправе взыскать долг в рамках суда.

Акт взаимозачета является одним из вариантов проведения операции и должен также сопровождаться оправдательной документацией. В этом случае они являются первичными учетными бумагами.

Как оформить взаимозачет? Узнайте из данного видео.

Взаимозачеты между договорами

Вернуться назад на Взаимозачет

На практике нередко возникают ситуации, когда один и тот же контрагент выступает в качестве дебитора и в качестве кредитора одновременно. Например, организация «А» поставляет организации «Б» питьевую воду для офиса, и в то же время приобретает у организации «Б» рекламные услуги. Подобных примеров может быть масса, главное, что их объединяет, — наличие взаимной задолженности, которую стороны вправе погасить путем зачета взаимных требований. Такой «неденежный» способ погашения задолженности имеет ряд преимуществ, главным из которых, пожалуй, является возможность расчетов даже при отсутствии свободных денежных средств. Чтобы лучше разобраться в тонкостях оформления, проведения и отражения в учете взаимозачета, предлагаю Вам прочитать эту статью.

Возможность погашать обязательства путем проведения зачета взаимных требований предусмотрена ст. 410 ГК РФ.

Эта же норма закона устанавливает условия, необходимые для проведения взаимозачета между контрагентами:

• Наличие встречной задолженности. То есть каждая сторона выступает одновременно и должником и кредитором по отношению к другой стороне.

• Однородность требований. Например, денежное требование может быть зачтено только встречным денежным требованием. Если денежное требование зачтено поставкой товара, то речь идет скорее о бартерной операции, но не о взаимозачете.

• Срок исполнения требований наступил (либо не указан, либо определен моментом востребования). Если срок исполнения обязательства не указан, оно должно быть исполнено в разумный срок после возникновения. Если же срок исполнения обязательства определен моментом востребования, оно должно быть исполнено в течение семи дней с момента предъявления требования.

В некоторых случаях законом установлен запрет на осуществление зачета взаимных требований.

Так, не допускается зачет требований (ст. 411 ГК РФ):

• если по одному из требований истек срок исковой давности, и контрагент заявил об этом;

• о возмещении вреда, причиненного жизни или здоровью;

• о взыскании алиментов;

• о пожизненном содержании;

• в иных случаях, предусмотренных законом или договором.

Сумма задолженности не играет роли при проведении зачета взаимных требований: стороны могут иметь как равную задолженность, так и различную. Если суммы обязательств не совпадают, то зачет проводится на меньшую сумму. В этом случае задолженность одного участника взаимозачета прекращается полностью, а другого лишь частично.

Если все вышеперечисленные условия выполнены, то организация (ИП) имеет право произвести зачет взаимных требований со своим контрагентом.

Существует два варианта документального оформления взаимозачета:

• в одностороннем порядке по заявлению одной из сторон;

• путем составления двустороннего соглашения о проведении взаимозачета.

Давайте подробнее рассмотрим каждый из вариантов:

1. Проведение взаимозачета по заявлению одной из сторон.

Возможность проведения зачета взаимных требований в одностороннем порядке предусмотрена законом (ст. 410 ГК РФ). Для этого сторона, выступающая инициатором зачета, должна составить заявление о проведении взаимозачета и направить его своему контрагенту. Форма такого заявления не регламентирована, поэтому оно может быть составлено в произвольной форме.

При этом заявление должно содержать обязательные реквизиты, предъявляемые к первичным учетным документам (п. 2 ст. 9 Федерального закона № 402-ФЗ «О бухгалтерском учете»):

• наименование документа;

• дата составления;

• наименование экономического субъекта, составившего документ;

• содержание факта хозяйственной жизни;

• величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

• должности, фамилии и инициалы, подписи лиц, ответственных за проведение и оформление взаимозачета.

Независимо от того, по какой форме составлено заявление о взаимозачете, его содержание должно однозначно отражать: какие обязательства сторон подлежат прекращению в результате зачета (по какому договору, акту, товарной накладной и т.д.), на какую сумму производится зачет, дату совершения зачета.

Для совершения взаимозачета в одностороннем порядке необходимо подтверждение того, что контрагент получил заявление о взаимозачете. Таким подтверждением могут служить почтовые уведомления, квитанции о приеме электронного документа, входящие отметки (если заявление передается лично). Если же подтверждения того, что контрагент получил ваше заявление о взаимозачете, нет, зачет может быть аннулирован (Постановления ФАС ВВО по делу N А31-6973, ФАС ДО по делу N А24-4792, ФАС ЗСО по делу N А03-8259, ФАС по делу N А65-33620).

Датой совершения взаимозачета признается дата получения контрагентом заявления о проведении зачета взаимных требований, если в самом заявлении не указана другая дата.

2. Проведение взаимозачета в двустороннем порядке (по соглашению сторон).

Такой вариант предполагает подписание двустороннего соглашения между сторонами взаимозачета.

Соглашение составляется в произвольной форме, при этом требования к его оформлению и содержанию такие же, как и к заявлению о взаимозачете.

Несмотря на то, что подписание двустороннего соглашения может занять больше времени, чем отправка заявления, на мой взгляд, такой вариант оформления взаимозачета предпочтительнее. Подпись контрагента в соглашении однозначно свидетельствует о том, что он уведомлен о проведении зачета взаимных требований, и, соответственно, есть все основания для отражения зачета в учете.

Датой проведения взаимозачета считается дата подписания соглашения (если другая дата не установлена в самом соглашении).

Учет операций зачета взаимных требований при исчислении налога на прибыль организаций зависит от того, какой метод учета доходов и расходов применяется.

Если организации использует метод начисления, то проведение взаимозачета никак не отразится на расчете налога на прибыль. В этом случае не возникает ни доходов, ни расходов, поскольку доходы и расходы учитываются независимо от факта их оплаты (п. 1 ст. 271, п. 2 ст. 272 НК РФ). При кассовом методе доходы и расходы учитываются по факту погашения задолженности, в том числе посредством проведения зачета взаимных требований (п. 2 ст. 273 НК РФ). То есть на дату совершения взаимозачета организация должна отразить в налоговом учете доходы в сумме зачтенной задолженности контрагента и расходы в сумме своей задолженности контрагенту, погашенной зачетом. Естественно, доходы и расходы учитываются в целях налогообложения при условии, что они являются принимаемыми.

При УСН доходы и расходы определяются по кассовому методу, поэтому дата погашения задолженности путем проведения взаимозачета будет являться датой признания и дохода и расхода одновременно (п. 1, 2 ст. 346.17 НК РФ). При этом нужно учитывать правила признания определенных видов расходов при УСН. Например, расходы на приобретение товаров для дальнейшей реализации можно учесть только после их фактической реализации (пп. 2 п. 2 ст. 346.17 НК РФ).

Если взаимозачет проводится по задолженности контрагентов за поставленные товары (работы, услуги), то на расчете НДС это никак не отразится: обязательство по уплате НДС возникло в момент отгрузки товаров (работ, услуг), а право на вычет – при принятии к учету приобретенных товаров (работ, услуг).

Пересчитать НДС нужно в том случае, если взаимозачетом погашаются обязательства сторон по перечисленным друг другу авансам. Такое возможно, например, в случае расторжения заключенных ранее договоров, по которым произведены авансовые платежи. НДС, исчисленный и уплаченный в бюджет с суммы полученной предварительной оплаты, подлежит вычету при осуществлении взаимозачета. Такой позиции придерживается Минфин России (Письма N 03-07-РЗ/14444, N 03-07-11/262).

Бухгалтерский доход

Бухгалтерский доход

Бухгалтерский результат

Бухгалтерский анализ

Бухгалтерский аудит

Бухгалтерский баланс

Бухгалтерский год

Назад |

Назад |  |

|  Вверх

Вверх

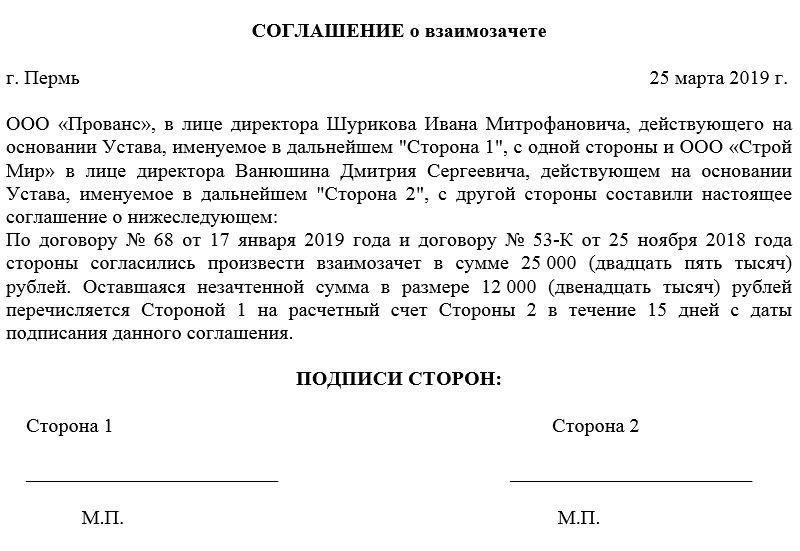

Соглашение о взаимозачёте между организациями

Составление соглашения о взаимозачете происходит в случаях, когда две стороны сделки договариваются между собой о полном или частичном взаимозачете средств по договору.

Условия, на которых может проводиться взаимозачет

Взаимозачет позволяет оплачивать полученные товары или услуги во встречном порядке.

В непростых рыночных отношениях многие предприятия малого сектора экономики испытывают те или иные проблемы с финансами – часто их недостает, они бывают вложены в оборот, товар и т д., а между тем рассчитываться с партнерами необходимо. Тут как нельзя лучше подходит взаимозачет.

Ключевые условия для воплощения этого способа расчетов:

- наличие как минимум двух договорных обязательств в отношениях между компаниями. При этом по одному из них каждая организация должна быть кредитором, по второму – должником: таким образом происходит взаимное «перекрытие» долгов. В некоторых случаях во взаимозачетах участвуют сразу несколько предприятий – закон это вполне допускает.

- однородный характер обязательств (к примеру, в виде финансов), кроме того необходимо, чтобы для выполнения зачета были отведены определенные сроки или же оговорена возможность востребования.

Организации могут использовать взаимозачет не на весь размер обязательств, а частично, иными словами можно совершать зачет в размере наименьшего долга. Остальную часть допустимо доплачивать в денежном выражении.

Положительные и отрицательные стороны взаимозачета

Взаимозачет имеет как свои плюсы, так и минусы.

К плюсам относится то, что такой зачет можно проводить без участия финансовых средств, а, например, при использовании каких-либо товаров или услуг, что, соответственно, ведет к уменьшению затрат и сохранению наличности.

Одновременно данная методика расчетов имеет и исходящие из этого минусы, к которым, в первую очередь, относится то, что для любого бизнеса наиболее выгодным и интересным является именно поступление финансовых средств.

Подобного рода сделки, особенно совершаемые с определенной регулярностью, часто привлекают внимание налоговиков при проводимых ими проверках, что зачастую влечет наложение на компании различного рода штрафов.

Именно поэтому к практике взаимозачетов лучше прибегать только в самых крайних случаях, когда другие формы расчетов по каким-то причинам невозможны. А в соглашения о зачете следует максимально тщательно и детально прописывать все нюансы сделки.

В каких случаях нельзя использовать взаимозачет

Законодательство определяет ситуации, в которых использование взаимозачета исключено: в первую очередь это случаи, когда возникает требование о возмещении причиненного ущерба здоровью. С полным перечнем таких исключений можно ознакомиться в 411 статье ГК РФ.

Кто формирует соглашение

Составлением соглашения может заниматься представитель любой из сторон: любо юрист предприятия, любо сотрудник отдела бухгалтерии, либо специалист того структурного подразделения, в ведении которого находятся договоры, по которым достигнуты компромиссы на условиях взаимозачета. Важно, чтобы этот человек имел представление обо всех деталях договорных обязательств, а также был знаком с правилами составления подобного рода бумаг.

Как составить бумагу

Соглашение о взаимозачете не имеет унифицированной единой формы, поэтому представители предприятий и организаций могут писать его в произвольном виде или по образцу, разработанному и утвержденному внутри фирмы.

Главное, чтобы по своей структуре данный документ соответствовал определенным нормам делопроизводства, кроме того, в плане содержания он должен включать некоторые обязательные сведения. К ним относятся:

- наименование организаций, между которыми формируется соглашение, их реквизиты;

- место и дата составления бланка.

В основной части документа следует обязательно зафиксировать:

- факт достигнутого соглашения;

- ссылку на договоры, по которым оно проводится.

Если есть какие-то дополнительные условия или документы, которые прилагаются к данному соглашению, их необходимо отметить отдельным пунктом.

Нюансы оформления соглашения между организациями

Оформление соглашения, также как и его содержание полностью отдано на откуп работникам компаний. Его можно писать на обыкновенном листе бумаги любого удобного формата или на фирменном бланке какой-нибудь из организаций, от руки или в печатном виде.

Далее бумагу подписывают директора или их представители с обеих сторон. Подписи в обязательном порядке должны быть «натуральными».

Если организации используют в своей деятельности печати и штампы, то бланк соглашения следует завизировать.

Соглашение делается в двух идентичных и равнозначных экземплярах – по одному для каждой из заинтересованных сторон. После того, как документ будет оформлен и завизирован, он должен быть зарегистрирован в журнале учета документов у каждой из компаний. В дальнейшем документ служит основанием для проведения соответствующих бухгалтерских операций.

Хранить соглашение следует вместе с договором в отдельной папке на протяжении периода, установленного законодательством РФ или внутренними нормативно-правовыми актами фирм (но не меньше трех лет).

Соглашение о зачете денежных средств: образец

vzaimozachet.jpg

Похожие публикации

Субъекты предпринимательской деятельности, функционирующие на территории РФ, имеют право прекратить обязательства сторон с применением методов, указанных в федеральном законодательстве. На практике чаще всего используется взаимозачет денежных средств. Данная процедура предполагает составление соответствующего соглашения. Особые условия проведения взаимозачета приведены в ст. 410 ГК РФ. Также законодательством утвержден перечень ситуаций, когда использование данного способа недопустимо (ст. 411 ГК РФ).

В каких случаях можно проводить взаимозачет денежных средств?

- У сторон имеется встречная задолженность, как минимум, по двум договорным обязательствам.

- Обязательства имеют однородный характер.

- Срок исполнения предъявленных требований уже наступил.

При проведении взаимозачета сумма задолженности каждой из сторон не имеет значения. Организации имеют право использовать взаимозачет не на весь размер обязательств, а только на часть долга.

Письмо о взаимозачете денежных средств

Для извещения контрагентов о зачете средств организации и ИП могут направить в их адрес письмо о взаимозачете денежных средств, образец которого будет представлен далее. Письмо составляется в свободной форме:

obrazec_vzaimozacheta.png

Соглашение о зачете денежных средств

Организации, имеющие встречные однородные требования друг перед другом, имеют право составить соглашение о зачете денежных средств, образец которого представлен в ознакомительных целях далее.

Официально утвержденного бланка соглашения не существует, поэтому его составляют в произвольной форме. В документе следует указать все существенные условия, касающиеся взаимозачета:

- факт достигнутого соглашения;

- перечень договоров, по которым он был проведен.

Соглашение составляется в двух идентичных экземплярах.

Руководитель организации может самостоятельно составить письмо о зачете денежных средств и соглашение, или доверить это штатному юристу или специалисту структурного подразделения, в ведении которого находятся договоры, по которым был проведен взаимозачет. Лицо, ответственное за составление документов, должно иметь представление обо всех деталях договорных обязательств и правилах составления подобного рода документов. О том, как учесть операции по взаимозачету в бухгалтерском учете, читайте в нашей статье. А здесь вы найдете образец акта по зачету взаимных требований.